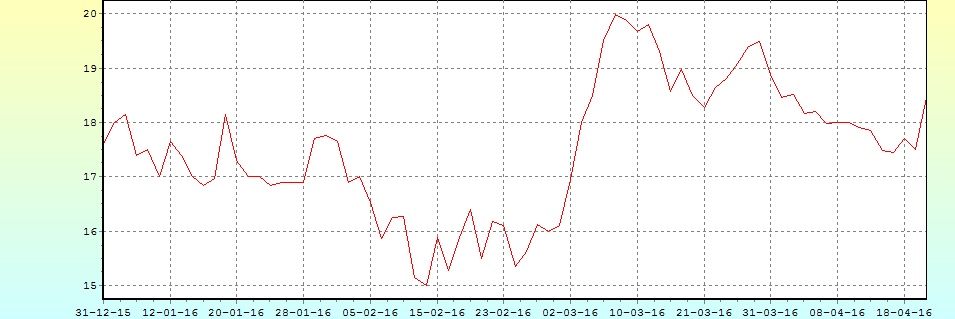

Για δεύτερη συνεχόμενη συνεδρίαση ο Γενικός Δείκτης δοκίμασε τις αντοχές της ζώνης των 580 - 585 μονάδων, ενώ είχαν προηγηθεί οι προσπάθειες στις συνεδριάσεις 15 - 16/3 και 30 - 31/3, με τα ίδια πάντα αποτελέσματα.

Η μόνη διαφορά με τις αμέσως προηγούμενες "δοκιμαστικές πτήσεις" είναι ότι κατά την σημερινή συνεδρίαση, το "κουδούνι" της λήξης βρήκε τον Γενικό Δείκτη να ολοκληρώνει την συνεδρίαση μέσα στην δύσκολη ζώνη και όχι χαμηλότερα αυτής, αφήνοντας κάποιες προσδοκίες για "υπερπήδηση" στις αμέσως επόμενες συνεδριάσεις.

Για όσους ασχολούνται με τα στατιστικά, το σημερινό κλείσιμο του Δείκτη ήταν το υψηλότερο των τελευταίων τριών μηνών, με το αμέσως υψηλότερο να έχει σημειωθεί στις 13/1/2016 (589,35 μονάδες).

To ημερήσιο διάγραμμα του Γενικού Δείκτη

Αξίζει να σημειωθεί πως η σημερινή κίνηση, στερήθηκε της βοήθειας του πλέον Δεικτοβαρούς τίτλου του Χ.Α., εκείνου της ΕΕΕ, ο οποίος κινήθηκε μόνιμα με αρνητικό πρόσημο και ολοκλήρωσε την συνεδρίαση με απώλειες 1,51%.

Από την άλλη και η σημερινή συνεδρίαση επιβεβαίωσε όλους όσους υποστηρίζουν πως για να επιτευχθεί η ανοδική διαφυγή, θα πρέπει να υπάρχει η είδηση - καταλύτης, η οποία θα συνοδευτεί με σημαντική αύξηση του τζίρου.

Άλλωστε με λιγότερα από 38 εκατ. ευρώ, που ήταν η σημερινή, καθαρή, αξία συναλλαγών (οι περισσότεροι επενδυτές παραμένουν αμέτοχοι περιμένοντας πιο αξιόπιστα σημάδια αναφορικά με το κλείσιμο της συμφωνίας μεταξύ Κυβέρνησης και Δανειστών), ακόμα και αν υπάρξει η υπέρβαση που θα φέρει κινήσεις επαναξιολόγησης της επενδυτικής στρατηγικής, αυτή πιθανότατα θα αποδειχθεί "fake" και θα ακολουθήσει πιθανό "pullback" στην πρώτη σημαντική επαναδραστηριοποίηση των εν δυνάμει πωλητών.

Από την άλλη, εύκολα, θα μπορούσε να υποστηριχθεί ότι το ήπια πλαγιοανοδικό κλίμα συντηρείται, καθώς από τις δηλώσεις των Ξένων Αξιωματούχων που συμμετέχουν στις συνομιλίες - διαπραγματεύσεις, δεν προκύπτει από πουθενά σκηνικό ρήξης και αυτό αφήνει "πεδίο δράσης" στους συγκρατημένα αισιόδοξους, που εκτιμούν πως με τον ένα, ή με τον άλλο τρόπο, θα υπάρξει κάποιου είδους συμφωνία, ακόμα και σχετικά "ημιτελής", πριν η ΕΕ ασχοληθεί σοβαρότερα με τον "φόβο" του "Brexit".

Από εκεί και πέρα, ασφαλώς και υπάρχουν και οι περισσότερο συντηρητικά σκεπτόμενοι που εκτιμούν πως ακόμα και αν υπάρξει κάποιου είδους συμφωνία και αυτή δώσει την ανοδική υπέρβαση στο Χ.Α., η κίνηση αυτή θα είναι σχετικά βραχύβια, καθώς το φορολογικό "τσουνάμι" που θα ακολουθήσει θα εξουθενώσει ακόμα περισσότερο εισηγμένες και Οικονομία.

Είναι απόλυτα φυσιολογικό, μετά τον πρώτο "ενθουσιασμό", αν και όποτε υπάρξει αυτός, η Εγχώρια Χρηματιστηριακή Αγορά να προχωρήσει σε "δεύτερες σκέψεις" και οι ενεργοί παίκτες να επανεκτιμήσουν τα μεγέθη της τρέχουσας χρονιάς και κατά πόσο θα επηρεάσουν οι νέοι φόροι τις εισηγμένες εταιρείες.

Ακόμα και στο αισιόδοξο σενάριο όπου όλα θα γίνουν στην ώρα τους, θα πρέπει να γίνουν, παράλληλα, οι κατάλληλες προσαρμογές στις νέες εκτιμήσεις κερδοφορίας των επιμέρους εταιρειών στο βαθμό που επηρεάζονται από τα νέα μέτρα. Και επειδή επηρεάζονται σχεδόν όλοι οι κλάδοι θα χρειαστεί αυξημένη πειθαρχία στην διαχείριση της αισιοδοξίας (!)

Σε κάθε περίπτωση και ενώ πλησιάζει το τέλος του πρώτου τετραμήνου, τόσο οι Επιχειρηματίες, όσο και οι Επενδυτές, έχουν απόλυτη άγνοια για το Φορολογικό και Ασφαλιστικό πλαίσιο αλλά και για τα μέτρα που θα εφαρμοστούν για την αύξηση των εσόδων, εξέλιξη που σαφώς και δεν ευνοεί την επιχειρηματικότητα, αλλά και την λήψη σταθερών αποφάσεων και επενδυτικών πλάνων.

Προχωρώντας στις ειδήσεις που ακολούθησαν το κλείσιμο της χθεσινής συνεδρίασης, "έχει γίνει πολλή δουλειά στην Ελλάδα. Είμαστε στο τελικό στάδιο στις μεταρρυθμίσεις στο Συνταξιοδοτικό και το Φόρο Εισοδήματος" ανέφερε ο επικεφαλής του Εurogroup, Γερούν Ντάισελμπλουμ, σε ανάρτησή του στο Twitter. "Θα αξιολογήσουμε την κατάσταση την Παρασκευή", τόνισε μέσω του επίσημου λογαριασμού του.

"Οι διαφορές είναι μικρότερες απ' ότι γενικά λέγεται. Όλοι οι Πιστωτές - Ευρωπαίοι και ΔΝΤ- έχουν από κοινού τη θέληση, ύστερα από όλες τις θυσίες του Ελληνικού Λαού, να επανασυνδεθεί η Χώρα με την ανάπτυξη, να έχει εκ νέου πρόσβαση στις Χρηματοπιστωτικές Αγορές και να μπορέσει να λειτουργήσει αυτόνομα, θα τολμούσα να πω. Είναι ο κοινός στόχος", επισήμανε η κ. Λαγκάρντ η οποία δήλωσε ότι θα συμμετέχει στο Eurogroup, που θα πραγματοποιηθεί την Παρασκευή στο Άμστερνταμ, σημειώνοντας ότι "αυτό δεν σημαίνει ότι το θέμα θα τακτοποιηθεί".

"Η Κομισιόν δεν προωθεί το σχέδιο για έκτακτα μέτρα και ο πρόεδρός της θεωρεί ότι δεν χρειάζονται. Δώστε χρόνο στην Ελλάδα και την κυριότητα των μέτρων", δήλωσε ο κ. Γιούνκερ σε αποκλειστική του συνέντευξη στο "ΜΝΙ" και το "Euro2day.gr".

Ο Ευρωπαϊκός Μηχανισμός Σταθερότητας (ESM) επιβεβαίωσε πως εξετάζει τρόπους ώστε να ελαφρυνθεί το χρέος της Ελλάδας, πιθανότατα μέσω διατήρησης των επιτοκίων στα σημερινά χαμηλά επίπεδα, ή μέσω περαιτέρω παράτασης των λήξεων. Η όποια πιθανή απόφαση για περαιτέρω μέτρα για την ελάφρυνση του χρέους της Ελλάδας μπορεί να ληφθεί μόνο με ομόφωνη ψήφο μεταξύ όλων των Κρατών - Μελών της Ευρωζώνης. Ο ESM δεν έδωσε λεπτομέρειες για τις πιθανές επιλογές.

Την τηλεφωνική επικοινωνία της Καγκελαρίου Μέρκελ με τον Έλληνα Πρωθυπουργό Αλέξη Τσίπρα, χθες το βράδυ, επιβεβαίωσε η αναπληρώτρια Κυβερνητική Εκπρόσωπος Κριστιάνε Βιρτς, η οποία, ωστόσο, αρνήθηκε να αναφερθεί στο περιεχόμενο της συνομιλίας.

"Οι Ευρωπαίοι δεν αποκλείουν την πιθανότητα να υπάρξει ένα έκτακτο Eurogroup για την Ελλάδα στις 28 Απριλίου", μετέδωσε το Bloomberg επικαλούμενο Αξιωματούχους.

Από την άλλη και για να μην φαίνεται πως όλα κινούνται στον "αυτόματο πιλότο", "αν υπάρξει μεγάλη πρόοδος στις συζητήσεις στην Αθήνα θα μπορούσε να υπάρξει ένα έκτακτο Eurogroup την επόμενη εβδομάδα. Ωστόσο αυτό το σενάριο δεν είναι πιθανό", εκτίμησε υψηλόβαθμος Ευρωπαίος Αξιωματούχος. "Δεν αναμένεται συμφωνία ως την Παρασκευή. Το καλύτερο σενάριο είναι να έρθουμε κοντά σε βασικά σημεία της Αξιολόγησης. Η πρόταση για το Ασφαλιστικό της Ελληνικής Πλευράς διαφέρει σημαντικά από την άποψη των Θεσμών" σημείωσε. Κατά τον ίδιο αναφορικά με το θέμα των "προληπτικών μέτρων" "η συζήτηση αφορά την νομοθέτησή εκ των προτέρων, αλλά όχι την εφαρμογή".

Παραδέχτηκε ότι υπάρχουν τεράστιες διαφορές αναφορικά με το θέμα του χρέους μεταξύ των Θεσμών και Χωρών της Ευρωζώνης. Όπως είπε οι διαφορές αυτές σχετίζονται με τις διαφορετικές εκτιμήσεις για την ανάπτυξη και τη δημοσιονομική πορεία τις επόμενες δεκαετίες. Κατά τον ίδιο είναι ανόητο να πιστεύει κανείς ότι θα μπορέσει να γίνει εκταμίευση με βάση ένα περιορισμένο σετ μεταρρυθμίσεων και αγνοώντας το ΔΝΤ και το θέμα του χρέους.

Σύμφωνα με τις συγκλίνουσες εκτιμήσεις εγχώριων αναλυτών, η συσσώρευση εντός του καναλιού που κινείται εδώ και αρκετό καιρό ο Γενικός Δείκτης του Χ.Α. αναμένεται να συνεχιστεί, ενώ δεν αποκλείεται να διατηρηθούν οι τοποθετήσεις σε επιλεγμένες μετοχές της υψηλής κεφαλαιοποίησης και η μικρή κινητικότητα στα "μεσαία και χαμηλότερα στρώματα" του ταμπλό.

Από την άλλη και παρά τις συνεχιζόμενες καθυστερήσεις, στο θέμα της Αξιολόγησης και την φοροεπιδρομή που συνεχώς και αυξάνεται, παραμένει αξιοσημείωτη η διάθεση διακράτησης των πρόσφατα κεκτημένων, όμως είναι κοινό μυστικό πως η εν εξελίξει πλάγια κίνηση, έχει πεπερασμένο χρόνο και κοντινή ημερομηνία λήξεως.

Και ενώ μεγάλο μέρος της Επενδυτικής Κοινότητας, περιμένει την αυριανή συνεδρίαση της ΕΚΤ και τις δηλώσεις Draghi, κόντρα στην επιφανειακή ηρεμία που δείχνει να διατηρείται στο Χ.Α., για μία ακόμα συνεδρίαση οι πωλητές έκαναν αισθητή την παρουσία τους στην Αγορά ομολόγων, στέλνοντας ακόμα ψηλότερα τις αποδόσεις για τους Ελληνικούς Κρατικούς τίτλους: 2ετες 12,81%, 5ετες 10,89% και 10ετες 9,31%.

Επιστρέφοντας στο Χ.Α. και στο ταμπλό του FTSE25 και ξεκινώντας από το Τραπεζικό ταμπλό, τεχνικό ενδιαφέρον έχει ο τίτλος της Εθνικής (+0,38%), καθώς όλα συνεχίζουν να εξαρτώνται από την εξαιρετικά ισχυροποιημένη αντίσταση των 0,2750 ευρώ, ανοδική διάσπαση της οποίας θα δώσει κίνηση προς την ζώνη 0,30 - 0,315 ευρώ. Πρώτη σημαντική στήριξη στα 0,256 ευρώ.

Περνώντας στον μη Τραπεζικό 25αρη, αξίζει υποσημείωσης η δεύτερη συνεχόμενη θετική συνεδρίαση για την Motor Oil (+2,76%), αλλά και το γεγονός ότι ο ΟΠΑΠ (-0,15%) μετά από έξι συνεχόμενες ανοδικές συνεδριάσεις, σήμερα δεν ήλθε σε επαφή με το θετικό πρόσημο, αλλά αναδύθηκε από το χαμηλό ημέρας (-2,05%).

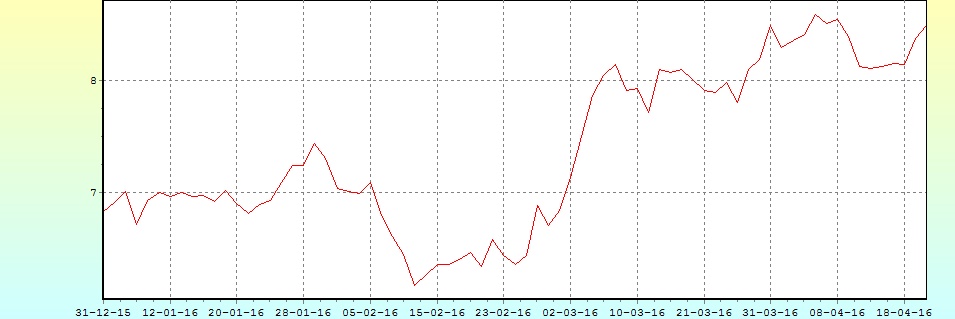

Από την άλλη, θα μπορούσε να υποστηριχθεί ότι τις σημερινές εντυπώσεις κέρδισαν οι Τιτάν (+5,49%) και Αεροπορία Αιγαίου (+1,43%).

Ο τίτλος της Τσιμεντοβιομηχανίας, που έκλεισε και στο υψηλό ημέρας, έδειξε πως ισχυροποίησε την σημαντική στήριξη στα 17,40 ευρώ και αν επιτύχει κλεισίματα υψηλότερα των 18,85 ευρώ, επαναφέρει το σήμα επιβίβασης, βάζοντας σαν επόμενο στόχο τα 19,50 ευρώ.

Το διάγραμμα του Τιτάνα (ΚΟ) από την αρχή του χρόνου

Για την περίπτωση του Τιτάνα, ίσως αξίζει αναφοράς η μικρή επιστροφή αγοραστών στην προνομιούχο μετοχή (+4,19%), καθώς όλα τα σενάρια παραμένουν ανοιχτά.

Για την μετοχή της Αεροπορίας Αιγαίου, πάρα πολλά θα κριθούν από το αν θα μπορέσει να πετύχει συνεχόμενα κλεισίματα υψηλότερα της ζώνης 8,60 - 8,64 ευρώ, ανοίγοντας τον δρόμο για κίνηση προς τα 9,16 και 10,50 ευρώ.

To διάγραμμα της Αεροπορίας Αιγαίου από την αρχή του έτους

Για τους βασικούς δείκτες του Χ.Α. και ξεκινώντας από τον Γενικό Δείκτη, παραμένουν ανοιχτά τα πτωτικά "gap" στις 588,74 και 613,38 μονάδες και το ανοδικό "gap" στις 522,98 - 524,24 μονάδες. Πάντα, τεχνικά, ζητούμενο είναι τα συνεχόμενα κλεισίματα υψηλότερα της ζώνης 580 - 585, με τις επόμενες αντιστάσεις να εντοπίζονται στις 592 και 603 - 630 μονάδες.

Για τον δείκτη υψηλής κεφαλαιοποίησης (+0,61%) το 163 είναι κύρια αντίσταση που διάσπαση μπορεί να μας δώσει συνέχιση στο 167 - 169, ενώ κύρια στήριξη έχουμε στο 158 - 157, επίπεδο που είναι και "stop" στο "Intraday long" σε ωριαίο κλείσιμο.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Σε στάση αναμονής βρίσκεται η Εγχώρια Αγορά, κρίνοντας από το σχετικά στενό εύρος διακύμανσης των 47 μονάδων, για τον Γενικό Δείκτη, κατά τον τελευταίο 1½ μήνα, εξαιτίας των καθυστερήσεων στις διαπραγματεύσεις Θεσμών - Κυβέρνησης για τις διαρθρωτικές μεταρρυθμίσεις του τρίτου μνημονίου" αναφέρει ο Στρατής Πολυχρονέας.

Το τελευταίο άλλωστε πιστοποιείται και από την υποχώρηση της μέσης ημερήσιας αξίας των συναλλαγών τον Απρίλιο στα €50,3 εκατ., σε σχέση με τα €80,1 εκατ. του Μάρτιου, τα οποία όμως περιελάμβαναν αναδιαρθρώσεις δεικτών, μετάθεση του Χ.Α. στις προχωρημένες Αναδυόμενες Αγορές και κλείσιμο του α΄3μήνου.

Άξιο αναφοράς είναι ότι ενώ η Εγχώρια Αγορά μετοχών τείνει να προεξοφλήσει το θετικό σενάριο, με το Γενικό Δείκτη να πλησιάζει το άνω όριο διακύμανσης των 585 μονάδων, οι αποδόσεις των Εγχώριων Κρατικών χρεογράφων, σαφώς καταδεικνύουν μια πιο επιφυλακτική στάση με χαρακτηριστικότερη το ομόλογο λήξεως του 2017, το οποίο κινείται στην περιοχή του 12,67% (προηγούμενη φορά που βρέθηκε σε αυτά τα επίπεδα ήταν στις 17/2).

Με την προθεσμία του Eurogroup στις 22/4 που είχε οριοθετήσει η Ελληνική Πλευρά να πλησιάζει και τα Ν/Σ για Φορολογικό και Ασφαλιστικό να έχουν δοθεί ήδη στη δημοσιότητα, η βραχυπρόθεσμη πορεία της Αγοράς θα εξαρτηθεί από την απόφαση των Θεσμών να συγκλίνουν, ή να αποκλίνουν ουσιαστικά από αυτά.

Ερωτηματικό αποτελεί, επίσης, το αν και πότε θα υπάρξει απαίτηση των Θεσμών για τη ψήφιση πρόσθετων μεταρρυθμίσεων ύψους, τουλάχιστον €3 δισ, ως σχέδιο ασφαλείας σε περίπτωση που ο στόχος του δημοσιονομικού πλεονάσματος 3,5% του ΑΕΠ για το 2018 δεν επιτευχθεί.

Όσον αφορά το εξωτερικό, τα εταιρικά αποτελέσματα του α΄3μήνου στις ΗΠΑ, έχουν δώσει μια πρόσθετη δυναμική στον S&P 500, παρά τις αρνητικές εξελίξεις στη Doha γύρω από τη μη σταθεροποίηση της παραγωγής Πετρελαίου.

Άξιο αναφοράς είναι ότι ο S&P 500 απέχει μόλις 1,6% από το ιστορικό υψηλό των 2.134,72 μονάδων στις 20/05/2015.

"Το ενδιαφέρον θα εστιασθεί αύριο στη συνεδρίαση της ΕΚΤ και τη συνέντευξη τύπου του Draghi, όπου θα φανεί το κατά πόσο η Κεντρική Τράπεζα παραμένει ανεξάρτητη και μη καθοδηγούμενη από τη Γερμανία, μετά τις τελευταίες ευθείες βολές του Schaeuble" επισημαίνει ο αναλυτής της Μίδας ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μικτά τα πρόσημα και στην Ευρώπη, ενώ με οριακές απώλειες κινούνται οι δείκτες στην Wall Street.

Η λήξη της απεργίας στο Κουβέιτ έφερε σημαντικές απώλειες στο Πετρέλαιο, σαφώς μικρότερες οι απώλειες για το Ευρώ, μικρά κέρδη για τον Χρυσό (σε νέα υψηλά 11 μηνών το Ασήμι, ενώ σημαντικά κέρδη σημειώνει και η Πλατίνα).

Ξεκινώντας από την Ασία, οι Ιαπωνικές Εξαγωγές υποχώρησαν 6,8%, για έκτο συνεχόμενο μήνα τον Μάρτιο, σε σχέση με το περασμένο έτος, στα 6,457 τρισ. γεν ($59,1 δισ), μετά από την πτώση 4% ένα μήνα πριν.

Ο διοικητής της Τράπεζας της BoJ, Haruhiko Kuroda, ανακοίνωσε σήμερα ότι οι αλυσίδες εφοδιασμού σε Εθνικό επίπεδο έχουν αρχίσει να αισθάνονται την επίδραση των ισχυρών σεισμών στη Ν. Ιαπωνία, υπογραμμίζοντας την επιφυλακτικότητά του για τις οικονομικές προοπτικές. Μιλώντας στο Κοινοβούλιο, ο Kuroda διατήρησε επίσης την πόρτα ανοιχτή για περαιτέρω μέτρα τόνωσης της Οικονομίας, δηλώνοντας ότι υπάρχει "άπλετος χώρος" για την Κεντρική Τράπεζα να αυξήσει τις αγορές assets, ή να υιοθετήσει βαθύτερα αρνητικά επιτόκια.

Οι Εξαγωγές στην Κίνα υποχώρησαν 7,1% τον Μάρτιο, χαμηλότερα για πρώτη φορά εδώ και δύο μήνες, σύμφωνα με το Υπουργείο Οικονομίας. Προς τις ΗΠΑ, οι Εξαγωγές σημείωσαν πτώση 5,1%.

Ερχόμενοι στην Ευρώπη, οι τιμές παραγωγού στη Γερμανία εμφάνισαν το Μάρτιο την πιο απότομη ετήσια πτώση, όπως ανακοίνωσε σήμερα η Ομοσπονδιακή Στατιστική Υπηρεσία "Destatis". Αν και παρέμειναν αμετάβλητες σε σχέση με το Φεβρουάριο, έπεσαν 3,1% συγκριτικά με τον ίδιο μήνα του περασμένου έτους. Πρόκειται για τη μεγαλύτερη πτώση από τον Ιανουάριο του 2010. Αντίθετα, οι αναλυτές ανέμεναν μια μηνιαία αύξηση της τάξης του 0,1 % και ετήσια πτώση 2,9%.

Μεταφερόμενοι στις ΗΠΑ και σύμφωνα με στοιχεία που καταρτίζει η Ένωση Κτηματομεσιτών "NΑR", οι μεταπωλήσεις κατοικιών ενισχύθηκαν το Μάρτιο κατά 5,1%, σε σχέση με τον προηγούμενο μήνα, στο εποχιακά προσαρμοσμένο μέγεθος των 5,33 εκατομμυρίων μονάδων. Σε ετήσια βάση οι πωλήσεις ενισχύθηκαν κατά 1,5%. Οι αναλυτές προέβλεπαν ότι οι μεταπωλήσεις θα αυξηθούν κατά 3,5% στο εποχιακά προσαρμοσμένο μέγεθος των 5,3 εκατομμυρίων μονάδων.

Αφού αγόρασε το Instagram για ένα $δισ το 2012, οι αναλυτές της Credit Suisse προβλέπουν πως το Facebook θα τριπλασιάσει και παραπάνω το ποσό από τα έσοδα της εφαρμογής και αυτό μόνο για φέτος. "Προβλέπουμε πλέον 572,5 εκατ. και (περίπου) 3,2 δισ. σε έσοδα από το Instagram, για το πρώτο τρίμηνο και ολόκληρο το 2016 αντίστοιχα", ανέφεραν σύμφωνα με το Bloomberg οι αναλυτές.

Επιστροφή στο ΧΑ

Την περίοδο Ιανουαρίου-Μαρτίου 2016 το ταμειακό αποτέλεσμα της Κεντρικής Διοίκησης παρουσίασε πλεόνασμα 524 εκατ. ευρώ, έναντι ελλείμματος 918 εκατ. ευρώ την αντίστοιχη περίοδο του 2015, σύμφωνα με στοιχεία της Τράπεζας της Ελλάδος.

Οι οικονομικές προσδοκίες μειώθηκαν αισθητά κατά τη διάρκεια του πρώτου τριμήνου. Μετά την πτώση του κατά 17 μονάδες από το Δεκέμβριο και κατά περίπου 65 μονάδες από το Μάρτιο του 2015, ο δείκτης βρέθηκε στις -50,6 μονάδες το φετινό Μάρτιο. Η τιμή αυτή αποτελεί και το χαμηλότερό του επίπεδο από τον Απρίλιο του 2012. Σημαντικές απώλειες υπέστη επίσης και ο δείκτης εισοδηματικών προσδοκιών, ο οποίος παρουσίασε κατακόρυφη πτώση, πάνω από 27 μονάδες, φτάνοντας στις -45,2 μονάδες από το τέλος του περασμένου έτους μέχρι το τέλος του πρώτου τριμήνου του 2016. Πρόκειται για το χαμηλότερο επίπεδο που καταγράφηκε από το Σεπτέμβριο του 2013. Τέλος, ο δείκτης έχασε 52,1 μονάδες από το Μάρτιο του περασμένου έτους.

Στα 3,80 ευρώ από 3,40 πριν, αυξάνει την τιμή-στόχο για τη μετοχή της Fourlis η Eurobank Equities σε έκθεση στην οποία διατηρεί τη σύσταση "Buy". "Η μετοχή της εταιρείας, με βάση το δείκτη EV/EBITDA, διαπραγματεύεται σε ελκυστικά επίπεδα για μακροπρόθεσμους επενδυτές", αναφέρει η χρηματιστηριακή. Σύμφωνα με τη Eurobank Equities τα κέρδη της εταιρείας θα ανέλθουν στα 6,5 εκατ. και τα έσοδα στα 419,5 εκατ., το 2016.

Από εκεί και πέρα, ο Γενικός Δείκτης κινήθηκε μεταξύ 578,03 (-0,14%) και 583,29 μονάδων (+0,77%). Στις 17.00 βρέθηκε στις 582,57 (+0,59%) και μέσω των τελικών δημοπρασιών έκλεισε στις 582,51 μονάδες με ημερήσια κέρδη 0,58%.

Ο τζίρος, ο χαμηλότερος των τελευταίων τεσσάρων συνεδριάσεων, υποχώρησε στα 46,4 εκατ. από τα οποία τα 8,5 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΑΛΦΑ, ΦΦΓΚΡΠ, ΜΠΕΛΑ, ΠΕΙΡ, ΕΤΕ). Η Alpha Bank "απασχόλησε" το 20% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, μόνο ο Τιτάνας κινήθηκε μόνιμα με θετικό πρόσημο. Δεν ήλθαν σε επαφή με το "πράσινο" οι ΕΕΕ, ΕΧΑΕ και ΟΠΑΠ. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι ΓΕΚΤΕΡΝΑ, ΟΤΕ και Τιτάν και στο χαμηλό ημέρας οι ΔΕΗ, ΟΛΠ, Grivalia, Lamda Development.

Χαμηλότερα του 25αρη, κάτι κινήθηκε συναλλακτικά στην Άλφα Γκρίσιν (+18,75%), ενώ δεύτερη συνεχόμενη ανοδική συνεδρίαση συμπλήρωσε η ΑΝΕΚ (+5,97%).

Ακόμα ένα ιστορικό χαμηλό, σε κλείσιμο, για την Λιβάνης (-15,94%), τα χαμηλά τετραμήνου απειλεί η Inform Λύκος (-1,98%), ενώ με ελάχιστες συναλλαγές και "ανοιχτές" εντολές αγορών η Έλαστρον (+4,48%) συμπλήρωσε και έκτη συνεχόμενη ανοδική συνεδρίαση.

Τέσσερις οι συνεχόμενες ανοδικές συνεδριάσεις για τον Άβακα (+3,05%) και για τον Fourli (+3,39%), ενώ παρά το γεγονός ότι κατέβασε εντυπωσιακά συναλλαγές, η Attica Group συμπλήρωσε και ένατη συνεχόμενη ανοδική συνεδρίαση.

Τέλος τα συνεχόμενα ιστορικά χαμηλά για την Frigoglass (+8,12%), ενώ αν υπάρξει "ψήγμα" θετικής είδησης στην μεθαυριανή συνέλευση η μετοχή μπορεί να κινηθεί σημαντικά ψηλότερα. Τεχνικά, αν υπάρξει ανοδική διαφυγή υψηλότερα των 0,285 ευρώ, η minimum κίνηση εκτιμάται προς τα 0,32 και 0,38 ευρώ.

Από σήμερα οι μετοχές της Nexans (0%) μεταφέρθηκαν στην Κατηγορία "Χαμηλής Διασποράς", λόγω παρέλευσης άπρακτης της προθεσμίας που της είχε τεθεί για την επίτευξη επαρκούς διασποράς, σύμφωνα με το άρθρο 5.3.1.3. του Κανονισμού του Χ.Α., σύμφωνα με ανακοίνωση του Χρηματιστηρίου. Παράλληλα οι μετοχές της εταιρείας αφαιρέθηκαν από τη σύνθεση του δείκτη FTSE/Χ.Α. Διεθνούς Δραστηριοποίησης χωρίς άμεση αντικατάσταση.

Τέλος από σήμερα οι μετοχές της Σαράντης (-1%) ήταν διαπραγματεύσιμες στο Χ.Α. χωρίς το μέρισμα χρήσεως 2015, € 0,16 ανά μετοχή, από το οποίο θα παρακρατηθεί ο φόρος, βάσει της κείμενης νομοθεσίας (καθαρό ποσό : € 0,144 ανά μετοχή).

---ΧΠΑ

Διατηρούνται τα θετικά, τελικά κλεισίματα και στην Αγορά Παραγώγων, έστω και με μικρούς βηματισμούς, ενώ και νέα υποχώρηση παρουσίασαν οι συναλλαγές τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (30.779 συμβόλαια).

Στα 16.786 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Μάιος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 1.438, 1.334 για τον Μάιο και 104 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 160,25) κινήθηκε μεταξύ 159 και 161,5 μονάδων και αύξησε την υποτίμηση στο 0,25%, σύμφωνα με την τιμή εκκαθάρισης.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (16.200 MIG, 12.000 ΟΤΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (551), Alpha Bank (2.855), Eurobank (4.173), Πειραιώς (10.977), Εθνική (7.725), MIG (3.012), ΟΤΕ (239), ΟΠΑΠ (231), Ελλάκτωρα (193), Μυτιληναίο (139), Viohalco (176), ΕΧΑΕ (136), Motor Oil (103).

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap υποχώρησε στο 41%, ενώ ο όγκος συναλλαγών ήταν εξαιρετικά χαμηλός στα 19 δικαιώματα (10 αγοράς και 9 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.220.527 τεμ.). Πειραιώς (2.210.343 τεμ.), Alpha Bank (2.447.600 τεμ.) και Eurobank (1.114.795 τεμ.), ΔΕΗ (1.177.224 τεμ.).