Στην δίνη της διόρθωσης των αγορών διεθνώς και της αβεβαιότητας που επικρατεί στο μείζον θέμα της αξιολόγησης, στο ΧΑ γίνεται ίσως το χειρότερο ξεκίνημα των τελευταίων δεκαετιών.

Σωρευτικά διψήφιες απώλειες για τον Γενικό Δείκτη, καταγραφή "νέου ιστορικού χαμηλού" για τον FT25 στη συνεδρίαση της Παρασκευής, αφόρητη πίεση σε τράπεζες και blue chips με συνέπεια την διεύρυνση του... σκορ με 8-1 πτωτικές ημέρες και με τους πωλητές να σκοράρουν σε...άδειο τέρμα.

Η βαριά διόρθωση στο ΧΑ είναι απόρροια του δραματικού κλίματος που κυριαρχεί διεθνώς από την πρώτη κιόλας συνεδρίαση του 2016, τις εντεινόμενες αρνητικές εξελίξεις και τα δραματικά γεγονότα που αυξάνουν τον επενδυτικό κίνδυνο.

Συνέπεια αυτών η βίαιη διόρθωση των ξένων αγορών σε μία συγκυρία που η UBS μας καλεί να υποδεχτούμε την bear market στις αγορές.

Στην πλούσια θεματογραφία του Euro2day.gr αναλύονται όλες οι πτυχές της κατάστασης που έχει δημιουργηθεί διεθνώς από το "Σύνδρομο της Κίνας", τα τρομοκρατικά "χτυπήματα" (Κωνσταντινούπολη, Τζακάρτα), την επιδείνωση της ρώσικης οικονομίας, το... χειρόφρενο στις ευρωπαϊκές αυτοκινητοβιομηχανίες μέχρι τις αλυσιδωτές παρενέργειες του λεγόμενου "μεταναστευτικού" που πλέον αναδεικνύεται σε πρόβλημα εντός των τειχών της Ευρώπης.

Ωστόσο για πολλά ξένα χρηματιστήρια η συγχορδία αρνητικών ειδήσεων, γεγονότων έρχεται και ως αφορμή για διόρθωση τους από «υψηλές περιοχές» θυμίζοντας πως Wall Street και Φρανκφούρτη έγραφαν "νέα ιστορικά υψηλά" στα μέσα του 2015.

Ενδεικτικά αναφέρεται, πως ο DAX παρόλο που "μετρά" απώλειες 11,50% από την αρχή του έτους απέχει μόλις 3,25% από την μέση τιμή 52 εβδομάδων σε αντίθεση με τον Γενικό Δείκτη μας, που καταγράφει τις ίδιες απώλειες στην αρχή του 2016 χάνοντας όμως ήδη πάνω από 30% από την αντίστοιχη τιμή 52 εβδομάδων.

Οι ξένες αγορές και δη οι αναπτυγμένες είναι σε διόρθωση από τα ιστορικά ή πολυετή υψηλά τους, και πάλι ενδεικτικά ο DAX από τις 12.390,75 (και με χαμηλό 52 εβδομάδων στις 9.325,05 μον) υποχώρησε την Παρασκευή ενδοσυνεδριακά κάτω και από τις 9.500 μονάδες. Στο ίδιο διάστημα για τον ΓΔ "υψηλό 52 εβδομάδων" είναι οι 945,81 με "χαμηλό" στις 557,63 και ιστορικό ελάχιστο στις περίπου 470 μονάδες.

Πρακτικά οι ξένες αγορές υποχωρούν σχεδόν νομοτελειακά μετά από μία bull market, με την UBS να αποτιμά τα στοιχεία για τη συνέχεια.

Το άδειασμα στο Χρηματιστήριο

Ομως το ΧΑ συνεχίζει να υποχωρεί από χαμηλά επίπεδα σε ακόμη χαμηλότερα με τον τελευταίο κύκλο της υποχώρησης να επιβεβαιώνει- δυστυχώς- τις ανησυχίες διορατικών παικτών, οι οποίοι προεξοφλούσαν πως αυτή θα συντελεστεί με "άδειασμα" στις μετοχές των εισηγμένων- σηματωρών και των blue chips. Και...ατυχώς για τους long παίκτες από τις αρχές Δεκεμβρίου και με αφορμή τις αμκ των τραπεζών και το rebalancing που ακολούθησε, τη νύφη την πληρώνουν κυρίως τα blue chips και εισηγμένες/μετοχές που είχαν πρωτοστατήσει στην άνοδο του ΧΑ, που το 2015 είχαν αποδειχτεί θεματοφύλακες των επενδυτών.

Οπως σημείωνε στέλεχος τραπεζικής χρηματιστηριακής σε αυτή την φάση των αγορών το ΧΑ θα μπορούσε να προσβλέπει σε ένα ποντάρισμα προεξόφλησης επιτυχούς αξιολόγησης από τους δανειστές (ακόμη κι αν αυτή τραβήξει μέχρι τον Μάρτιο), σε αυτή την συγκυρία η Αθήνα θα μπορούσε να ευνοηθεί από την δυσχερή θέση στην οποία έχει περιέλθει το Βερολίνο στο λεγόμενο "μεταναστευτικό", όμως το διεθνές περιβάλλον παραπέμπει σε γενικευμένη προσαρμογή των αξιών σε χαμηλότερα επίπεδα/τιμές μετά από έναν ανοδικό μαραθώνιο. Εάν το ΧΑ βρεθεί στη δίνη ενός ευρύτερου διεθνούς διορθωτικού κυκλώνα πολύ δύσκολα θα μπορεί να αυτονομηθεί όσα θετικά και αν συμβούν για την "ελληνική περίπτωση".

Στη μεγάλη εικόνα μας "κλειδί" είναι η Γερμανία, με την Handelsblatt να εκτιμά πως "...οι συσχετισμοί δυνάμεων μεταξύ Βερολίνου- Αθηνών έχουν ανατραπεί με την καγκελάριο- πλέον- να χρειάζεται την Ελλάδα στο θέμα του μεταναστευτικού".

Σε αυτή την συγκυρία το Βερολίνο έχει έκθεση-ανοιχτά μέτωπα τόσο στην κινεζική κρίση όσο στην ρωσική, την ώρα που όπως σημειώνουν οι Financial Times η Πορτογαλία ανοίγει μέτωπο με ξένους επενδυτές. Την ίδια ώρα το Βερολίνο εντείνει την αντιπαράθεση του με την ΕΚΤ και την ομάδα Ντράγκι. Στην κάθετη υποχώρηση του DAX αποτυπώνονται αυτά τα γεγονότα, οι εξελίξεις και προεξοφλούνται χειρότερες στην περίπτωση που ο δείκτης χάσει και το "χαμηλό 52 εβδομάδων" δηλαδή τις 9.325 μονάδες. Επόμενος... σταθμός για τον DAX χαμηλότερα στις 9.120 μονάδες.

Στη μικρότερη εικόνα μας, "κλειδί" βραχυ-μεσοπρόθεσμα είναι κυρίως η διαδικασία αξιολόγησης και όσα θα μπορούσαν να ακολουθήσουν (κυρίως ) από την πλευρά της ΕΚΤ. Ηδη ο Διοικητής της ΤτΕ έχει αναφερθεί στο ενδεχόμενο ενός θετικού σεναρίου και τι θα μπορούσε να περιλαμβάνει από waiver, ένταξη σε QE, έξοδο στις αγορές κ.λπ.

Ακολουθώντας το λογικό σενάριο, πως δηλαδή η Αθήνα θα λάβει την αξιολόγηση (έστω με τις αναμενόμενες πιέσεις και "εκβιασμούς") εξηγείται η επιμονή 3-4 ισχυρών ξένων χαρτοφυλακίων που απορροφούν μεγάλο μέρος της προσφοράς που βγαίνει σε συγκεκριμένα blue chips. Στην αντίθετη περίπτωση το ΧΑ προεξοφλεί τα χειρότερα και συνεχίζει την... βύθιση του.

Στα βραχυπρόθεσμα προφανώς και οι καθυστερήσεις (ΟΛΠ, ΔΕΣΦΑ) οι εμπλοκές (Σκουριές), η πολιτική ρευστότητα (επιθετικότερη πολιτική από το νέο αρχηγό της Ν.Δ), οι προειδοποιήσεις των δανειστών (Ρέγκλινγκ για ρευστότητα) κ.α. συνθέτουν ένα αρνητικό κλοιό που δεδομένου του δυσμενούς κλίματος στις ξένες αγορές οδηγούν αρκετούς σε μείωση θέσεων.

Βραχυπρόθεσμα επιπλέον αρνητική εξέλιξη θεωρείται ο κίνδυνος νέας υποχώρησης των τραπεζών- ήδη ο ΔΤΡ απέχει μόλις 8 μονάδες από τον "πυθμένα" - ενώ μόλις μια, η Alpha Bank είναι πάνω από την τιμή της αμκ (και αυτή μετά το -4,19% της Παρασκευής στα 2,06 ευρώ).

Ωστόσο πιο σύνθετο θεωρείται το πρόβλημα, που αφορά στα blue chips. Απώλειες 22,54% για τη μετοχή του FF Group από την αρχή της χρονιάς δεν είναι αμελητέες. Αλλά και 15,04% για τη μετοχή του ΟΤΕ, σχεδόν 20,85% για του ΟΠΑΠ, περίπου 18,20% για τον Μυτιληναίο και 15,86% για τον ΕΛΛΑΚΤΩΡα, σε μόλις 9 συνεδριάσεις. Είναι ενδεικτικό πως για μόνο 2 μετοχές του FT25, των Αεροπορίας Αιγαίου και Grivalia, καταγράφεται θετική απόδοση από την Δευτέρα 4 Δεκεμβρίου. Αλλες 4-6 μετρούν απώλειες αλλά είναι σε συγκριτικά καλύτερη θέση όπως λ.χ. η Jumbo, ΕΥΔΑΠ, ΟΛΠ , ΤΙΤΑΝ.

Τεχνικά ο ΓΔ υποχωρεί προς την περιοχή των "χαμηλών" του 2015, δηλαδή στις 557 μονάδες έχοντας όλους τους τεχνικούς δείκτες σε θέση πώλησης.

Ωστόσο η υπέρ-συμπίεση (και) του ΧΑ ενισχύει το ενδεχόμενο μίας τεχνικής αντίδρασης (αποτέλεσμα μίας ευρύτερης αντίδρασης στα ξένα χρηματιστήρια) που ως πρώτο στόχο θα είχε την επαναπροσέγγιση του ορίου των 600 μονάδων (με τις 613 μονάδες σημείο αναστροφής της βραχυπρόθεσμης τάσης).

Για την επόμενη εβδομάδα να συνεκτιμηθούν, την Δευτέρα η έκτακτη γ.σ της Εθνικής με θέμα την έγκριση της πώλησης της Finansbank, ενώ την ίδια μέρα είναι αργία στην Wall Street αλλά και την Τρίτη η ανακοίνωση των στοιχείων του ΑΕΠ της Κίνας με ορισμένους αναλυτές να θεωρούν την ημέρα αυτή (19/1) "κλειδί" για ένα ενδεχόμενο "γύρισμα" στις διεθνείς αγορές.

Στα καθ' ημάς να συνεκτιμηθεί πως την επόμενη Τρίτη είναι η συνάντηση του ΠτΔ, Προκόπη Παυλόπουλου με τον επικεφαλής της ΕΚΤ, Μάριο Ντράγκι με παρόντα και τον Διοικητή της ΤτΕ, Γιάννη Στουρνάρα.

Αν και από τη συνάντηση δεν αναμένεται κάτι θεαματικό άμεσα θα μπορούσε, υπό προϋποθέσεις, να αποτελέσει υποθήκη για τη συνέχεια εάν και εφόσον προχωρήσει επιτυχώς και η αξιολόγηση.

Τα κρίσιμα ραντεβού άλλωστε θα γίνουν στο Νταβός, όπου ο πρωθυπουργός θα συναντηθεί μεταξύ άλλων με την Κρ. Λαγκάρντ και θα μετέχει σε συζήτηση με τον Β. Σόιμπλε...

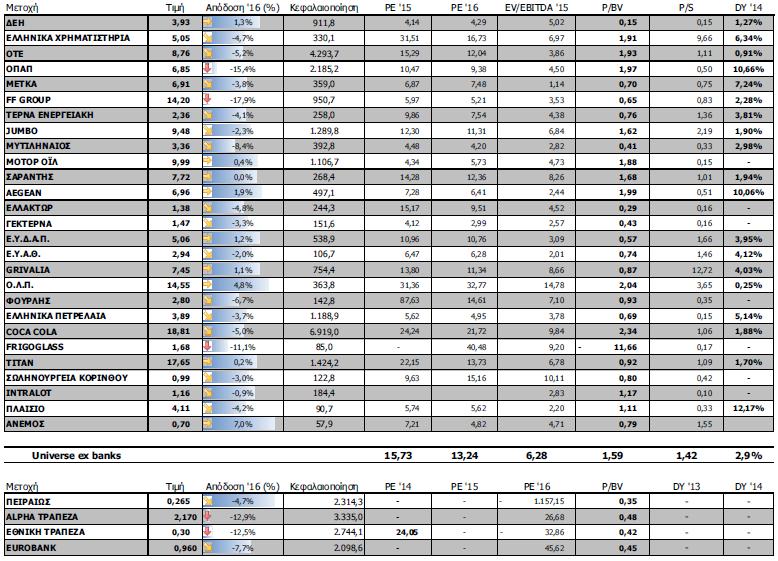

Οι αποτιμήσεις των blue chips

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 558,45 μονάδες με πτώση 4,7%. Συγκεκριμένα, ο FT 25 υποχώρησε 5,57% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε χαμηλότερα 6,49%.

Εβδομαδιαία άνοδο σημείωσαν μόνο οι κλάδοι της Υγείας (+6,48%) και των Προσωπικών και Οικιακών Προιόντων (+2,29%).

Στον αντίποδα, εβδομαδιαία πτώση σημείωσαν μεταξύ άλλων οι κλάδοι: Τηλεπικοινωνίες (-10,80%), Εμπόριο (-10,29%), Πρώτες Ύλες (-8,8%) και Πετρέλαιο- Αέριο (-7,51%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Μπουτάρης (ΚΑ) (34,21%), Περσεύς (33,57%), ΓΕ Δημητρίου (33,33%), Μπουτάρης (ΠΑ)(33,33%), Mermeren (30,86%), Σφακιανάκης (23,14%), Mevaco (20,85%), Inform Λύκος (15,33%), Minerva (13,58%) και Audiovisual (12%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Κυριακούλης (-39,39%), Βιοτέρ (-34,90%), Επίλεκτος (-33,70%), Λιβάνης (-33,11%), Lavipharm (-26,43%), Ιντεργουντ (-25,81%), PC Systems (-25%), Αθηνα (-24,14%), Newsphone (-20,40%) και Forthnet (-20%).