Συνεδρίαση προσπάθειας διόρθωσης των πτωτικών υπερβολών στον μη Τραπεζικό 25αρη, με την ανοδική τάση να ανεβάζει στροφές με την σταδιακή συμμετοχή και των Τραπεζικών τίτλων, μετά την είδηση από το ΑΠΕ, σύμφωνα με την οποία "σε περίπου ένα μήνα από σήμερα η Ευρωπαϊκή Κεντρική Τράπεζα προσανατολίζεται, σύμφωνα με πληροφορίες, να αρχίσει να δέχεται και πάλι τα Ελληνικά ομόλογα ως εγγύηση για τη ρευστότητα που χορηγεί στις Ελληνικές Τράπεζες.

Το διοικητικό συμβούλιο της ΕΚΤ προτίθεται να εξετάσει το θέμα στη συνεδρίασή του στο τέλος Ιανουαρίου, ή το αργότερο στις αρχές Φεβρουαρίου, με θετική διάθεση".

Μπορεί το σενάριο να είναι "ξαναπαιγμένο", όμως ο στόχος που ήταν η υπέρβαση των 600 μονάδων για τον Γενικό Δείκτη και των 173 μονάδων για τον FTSE25, επετεύχθη.

Το ημερήσιο διάγραμμα του ΓΔ

Στα αξιοσημείωτα της σημερινής συνεδρίασης, η διατήρηση του τζίρου σε ιδιαίτερα υψηλά επίπεδα (ο υψηλότερος των τελευταίων 10 συνεδριάσεων) και το τεχνικό πρόβλημα (ξεκίνησε στις 13.42 και αποκαταστάθηκε αρκετά αργότερα) μετάδοσης στοιχείων από το Χ.Α.

Από εκεί και πέρα, αυτό που παραμένει ζητούμενο είναι η διάρκεια και η ένταση μεταφοράς κεφαλαίων και ενδιαφέροντος στα μη Τραπεζικά blue chips, που "τιμωρήθηκαν" από τα συνεχόμενα rebalancing και τα οποία δεν έχουν ολοκληρωθεί και μετά το τέλος της σημερινής συνεδρίασης.

Υπενθυμίζεται ότι παραμένει σε εκκρεμότητα το rebalancing λόγω του δείκτη FTSE All World, στις 18/12, ενώ την ίδια μέρα συμπίπτει το triple witching Δεκεμβρίου και η έξοδος της μετοχής της Εθνικής από τον δείκτη EuroStoxx 600.

Για την περίπτωση του δείκτη FTSE All World αναμένεται η αύξηση της στάθμισης για Εθνική, Πειραιώς και Alpha Bank, ενώ ο τίτλος της Eurobank περιμένει μικρότερες εισροές, καθώς συμμετέχει στον δείκτη FTSE Global Small Cap. Υπενθυμίζεται ότι στον δείκτη FTSE All World συμμετέχουν και οι ΟΠΑΠ και ΟΤΕ.

Οι όποιες, υποχρεωτικές, αναδιαρθρώσεις χαρτοφυλακίων θα ολοκληρωθούν την επόμενη εβδομάδα, όπου και αναμένεται η αύξηση της στάθμισης στους δείκτες για τον τίτλο της Εθνικής και τα αποτελέσματα από την προσπάθεια πώλησης της Finansbank και από εκεί και πέρα οι Τραπεζικές μετοχές θα αναλάβουν το "δύσκολο έργο" διακράτησης των πρόσφατα κεκτημένων.

Από τις υπόλοιπες μη Τραπεζικές, Δεικτοβαρείς, μετοχές και αν συνεχιστεί η προσπάθεια απεγκλωβισμού από τα πρόσφατα χαμηλά, δεν υπάρχει αμφιβολία ότι οι αυξημένοι τζίροι υποδεικνύουν σαν επικρατέστερο "γκανιάν" τον τίτλο της ΕΧΑΕ (+9,09%).

To διάγραμμα της ΕΧΑΕ από την αρχή του έτους

Ξεκινώντας από τους Δεικτοβαρείς Τραπεζικούς τίτλους, αξίζει να αναφερθεί ότι μόνο ο τίτλος της Eurobank (+4,04%) κινήθηκε μόνιμα με θετικό πρόσημο, αναρριχόμενος μέχρι τα 1,04 ευρώ (+5,05%).

Με εναλλαγές προσήμων οι Alpha Bank (+2,55%), ο τίτλος της οποίας κινήθηκε μεταξύ 2,30 (-2,13%) και 2,41 ευρώ (+2,55%) και ολοκλήρωσε την συνεδρίαση στα υψηλά ημέρας.

Περίπου η ίδια εικόνα για Εθνική (+1,75%) που κινήθηκε μεταξύ 0,277 (-2,81%) και 0,301 ευρώ (+5,61%) και Πειραιώς (+0,71%) με "δρομολόγιο" μεταξύ 0,272 (-3,20) και 0,291 ευρώ (+3,56%).

Το ημερήσιο διάγραμμα της Εθνικής Τράπεζας

Οι τίτλοι των Εθνικής και Πειραιώς, για μία ακόμα συνεδρίαση παρέμειναν χαμηλότερα από τις τιμές των πρόσφατων κεφαλαιακών ενισχύσεων.

Από τις υπόλοιπες, μη Τραπεζικές, μετοχές του FTSE25, με τα μεγαλύτερα κέρδη ολοκλήρωσαν την συνεδρίαση οι ΕΥΔΑΠ (+10,98%), Ελ. Πετρέλαια (+8,42%), Μυτιληναίος (+7,25%) και Τέρνα Ενεργειακή (+7,44%).

Συγκρατημένοι συνεχίζουν να δηλώνουν οι περισσότεροι, εγχώριοι, αναλυτές, επισημαίνοντας την πιθανότητα συνέχισης του αγοραστικού ενδιαφέροντος για μη Τραπεζικά blue chips, τονίζοντας ότι τα περισσότερα από αυτά προσφέρουν καλό σημείο εισόδου, αλλά και διερωτώμενοι για την περαιτέρω δυναμική της Αγοράς, μόλις αποκατασταθούν οι στρεβλώσεις και "κατακάτσει η σκόνη" από τις συνεχόμενες αναδιαρθρώσεις χαρτοφυλακίων.

Συνεχίστηκαν οι μετακυλίσεις θέσεων στην Αγορά Παραγώγων, διατηρώντας τις συναλλαγές σε ικανοποιητικά επίπεδα, ενώ η χθεσινή ψήφιση στην Βουλή των προαπαιτούμενων για την εκταμίευση της υποδόσης του 1 δισ ευρώ, έφερε αξιοπρόσεκτη αποκλιμάκωση των αποδόσεων για τα Ελληνικά Κρατικά ομόλογα: 3ετες 7,38%, 5ετες 7,76% και 10ετες 8,16%.

Ερχόμενοι τώρα στο σημερινό rebalancing, λόγω MSCI, αξίζει να σημειωθεί ότι παρά τις πυκνές συναλλαγές που έλαβαν χώρα μετά τις 17.00, ελάχιστες ήταν οι εκπλήξεις που προέκυψαν από τις τελικές δημοπρασίες, καθώς σύμφωνα με απόλυτα διασταυρωμένες πληροφορίες από Ιδιωτικές ΑΧΕ, οι "εισαγόμενες" εντολές ήταν με όρια και όχι "market".

Στις ελάχιστες εκπλήξεις, συμπεριλαμβάνονται αυτές της ΔΕΗ και του Τιτάνα.

Ο τίτλος της Επιχείρησης Ηλεκτρισμού, στις 17.00 βρισκόταν στα 4,08 ευρώ με κέρδη 9,38%, ενώ το "κουδούνι" της λήξης τον βρήκε στα 3,90 ευρώ με κέρδη 4,56%. Από τις 17.00 και μετά άλλαξαν χέρια 255363 τεμ.

Το ημερήσιο διάγραμμα της ΔΕΗ

Στην περίπτωση του Τιτάνα, η μόνη αμετάβλητη μετοχή στον "καταπράσινο" 25αρη, η μετοχή στις 17.00 βρισκόταν στα 16,73 ευρώ (+2,64%) και ολοκλήρωσε την συνεδρίαση στα 16,30 ευρώ (0%), ενώ μετά τις 17.00 άλλαξαν χέρια 84486 τεμ.

Για το συνολικό rebalancing, αξίζει να σημειωθεί ότι στις 17.00 ο τζίρος ήταν 246,3 εκατ. και ο όγκος συναλλαγών στα 434,5 τεμ. και στην λήξη ο τζίρος αναρριχήθηκε στα 470,9 εκατ. και ο όγκος συναλλαγών στα 577,4 εκατ. τεμ.

Τεχνικά, η ανοδική διαφυγή του Δείκτη υψηλότερα του ψυχολογικού ορίου των 600 μονάδων, αν υπερκεραστούν και 603 μονάδες, δημιουργούνται προϋποθέσεις κίνησης προς τις 638 μονάδες, με ενδιάμεση αντίσταση στις 612 μονάδες.

Πρώτο σήμα εισόδου και από τον δείκτη υψηλής κεφαλαιοποίησης (+2,03%), με την ανοδική διαφυγή υψηλότερα των 173 μονάδων. Κατοχύρωση του 173 μπορεί να μας δώσει minimum κίνηση προς τις 178 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Ο Τραπεζικός 'πυρετός' συνεχίζεται στο Ελληνικό Χρηματιστήριο, καθώς η είσοδος των νέων μετοχών της Εθνικής Τράπεζας ολοκλήρωσε επί της ουσίας την πρόσφατη ανακεφαλαιοποίηση των συστημικών Τραπεζών" αναφέρει ο Στρατής Πολυχρονέας.

Για άλλες μικρότερες Τράπεζες, όμως, η φάση αυτή δεν έχει ολοκληρωθεί ακόμα, με το τέλος του έτους να σημαίνει τη λήξη της προστασίας από "bail in", όχι βέβαια των ομολογιούχων (όπως άλλωστε διαπιστώθηκε από το ότι συνέβη σε αυτούς των συστημικών Τραπεζών), αλλά των καταθετών, όπως έγινε άλλωστε σε όμορο Κράτος δύο χρόνια πριν.

Κάποια ενδιαφέροντα στοιχεία είναι τα ακόλουθα:

α) Η κεφαλαιοποίηση του Ελληνικού Χρηματιστήριου προς ΑΕΠ στις 01/12/2015 ήταν στο 19,9% και στις 16/12/2015 αναρριχήθηκε στο 24,7%, ήτοι διαφορά €8,53 δισ, β) Η κεφαλαιοποίηση Χ.Α. προς ΑΕΠ ήταν στο 26,8% στις 26/6/2015 (τελευταία συνεδρίαση πριν την επιβολή των capital controls) και γ) Ο μέσος όρος της κεφαλαιοποίησης Χ.Α. προς ΑΕΠ το 2015 ανέρχεται στο 24,3%, ή στα €43,6 δισ, ενώ αν τον υπολογίσει κανείς από την αρχή του έτους έως τις 26/6, δηλαδή πριν την εφαρμογή των capital controls, ήταν στο 26,6%, ή στα €47,6 δισ.

Την προσεχή εβδομάδα αναμένεται να έχει ολοκληρωθεί και η αύξηση της συμμετοχής της Εθνικής Τράπεζας στους εγχώριους δείκτες, οδηγώντας και σε νέα αναδιάρθρωση των Θεσμικών χαρτοφυλακίων, σε συνδυασμό βέβαια και με τις όποιες αναδιαρθρώσεις πραγματοποιούνται λόγω τέλους έτους. Κλείνοντας, οφείλει να παρατηρήσει κανείς την ιδιαίτερα σημαντική απόφαση της FED στις ΗΠΑ για το βασικό επιτόκιο σήμερα, με τις εκτιμήσεις να γείρουν υπέρ μιας αύξησης της τάξεως των 25 μονάδων βάσης, το οποίο, κατά πάσα πιθανότητα, θα σημάνει και το τέλος της ανεξάντλητης ρευστότητας των Αγορών, στην περίπτωση βέβαια που συνεχισθούν οι αυξήσεις του και μέσα στο 2016.

"Η Οικονομία των ΗΠΑ, μετά την επιβράδυνση που έχουν βιώσει οι Αναδυόμενες Αγορές και ιδιαίτερα η Κίνα, αναμένεται να έχει αυξημένη βαρύτητα στην πορεία της Παγκόσμιας Οικονομίας το 2016, σε σχέση με τα προηγούμενα χρόνια" εκτιμά ο αναλυτής της Μίδας ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Απόλυτη επικράτηση των αγοραστών, στις μεγάλες Ασιατικές Αγορές, που δεν έδειξαν να φοβούνται πιθανή αύξηση των Αμερικάνικων επιτοκίων από την Fed, για πρώτη φορά από το 2006. Τα μεγαλύτερα κέρδη για τους δείκτες Nikkei (+2,61%) και ASX 200 (+2,42%).

Θετικό το κλίμα και στην Ευρώπη, ενώ διστακτικά ξεκίνησε η συνεδρίαση στην Wall Street.

Σημαντικά κέρδη για τον χρυσό, λιγότερα για το ευρώ, ενώ δείχνουν να επιστρέφουν οι πιέσεις στο πετρέλαιο.

Ξεκινώντας εξ Ανατολών, "η Οικονομία της Κίνας πρόκειται να αναπτυχθεί κατά 6,6 με 6,8% το 2016 συγκριτικά με φέτος", υποστήριξε το κορυφαίο Κυβερνητικό think tank "Chinese Academy of Social Sciences", καθώς η πλεονάζουσα παραγωγική ικανότητα, η υποτονική ζήτηση για Κινεζικά αγαθά και η αύξηση των επισφαλών δανείων από τις Τράπεζες, αναμένεται να επιβαρύνουν την ανάπτυξη.

Ερχόμενοι στην Ευρώπη, αντιφατικά μηνύματα έστειλαν Μεταποίηση και Υπηρεσίες για την Οικονομία της Ευρωζώνης, καθώς ο μεν PMI Μεταποίησης εκτινάχθηκε σε υψηλό 20 μηνών, ο δε δείκτης Υπηρεσιών υποχώρησε σε χαμηλό τριών μηνών.

Συγκεκριμένα, σύμφωνα με τα προκαταρτικά στοιχεία Δεκεμβρίου του "Markit", ο σύνθετος δείκτης Υπευθύνων Προμηθειών PMI υποχώρησε σε χαμηλό δύο μηνών, στις 54 μονάδες από 54,2 τον προηγούμενο μήνα, ο PMI Μεταποίησης ενισχύθηκε στο υψηλότερο επίπεδο από τον Απρίλιο του 2014 στις 53,1 μονάδες από 52,8 τον Νοέμβριο, ενώ ο δείκτης Υπηρεσιών υποχώρησε στο 53,9 από 54,2. Σημειώνεται πως αναλυτές που συμμετείχαν σε δημοσκόπηση του Reuters προέβλεπαν πως ο σύνθετος PMI θα διαμορφώνονταν στο 54,2, ο PMI Μεταποίησης στο 52,8 και ο PMI Υπηρεσιών στο 54,1.

"Οι οικονομικές εξελίξεις που απαιτούνται για να δικαιολογήσουν μια πρώτη αύξηση του Βρετανικού βασικού επιτοκίου δεν έχουν έρθει ακόμη", υποστήριξε σε συνέντευξη που παραχώρησε στους "Financial Times" ο διοικητής της Τράπεζας της Αγγλίας, Μαρκ Κάρνεϊ. Αντίθετα, υπογράμμισε πως μια τέτοια κίνηση θα εξαρτηθεί από συγκεκριμένες οικονομικές συνθήκες.

Ο δείκτης τιμών καταναλωτή στην Ευρωζώνη αυξήθηκε στο 0,2% τον περασμένο μήνα, έναντι μιας προηγούμενης ανάγνωσης για 0,1%, ξεπερνώντας τις προσδοκίες των αναλυτών. Το 0,2% σηματοδοτεί το υψηλότερο επίπεδο από τον Αύγουστο και μετά, αλλά εξακολουθεί να είναι σημαντικά χαμηλότερα από το στόχο της Ευρωπαϊκής Κεντρικής Τράπεζας για πληθωρισμό σχεδόν 2%.

Στην "άλλη πλευρά του Ατλαντικού", οι ενάρξεις κατοικιών αυξήθηκαν κατά 10,5% τον Νοέμβριο, στο εποχικά προσαρμοσμένο μέγεθος του 1,173 εκατ., όπως ανακοίνωσε το Υπουργείο Εμπορίου. Οι αναλυτές προέβλεπαν ότι θα αυξηθεί στο 1,14 εκατ.

Εν τω μεταξύ, οι οικοδομικές άδεις εκτινάχτηκαν 11%, στο εποχικά προσαρμοσμένο μέγεθος του 1,289 εκατ. Το επίπεδο αυτό ήταν το υψηλότερο των τελευταίων πέντε μηνών.

Η Fitch έγινε ο δεύτερος οίκος αξιολόγησης που υποβαθμίζει φέτος την Βραζιλία κάτω από την επενδυτική βαθμίδα. Συγκεκριμένα, η Fitch υποβάθμισε την αξιολόγηση της μακροπρόθεσμης πιστοληπτικής ικανότητας της Βραζιλίας σε "ΒΒ+". To outlook της αξιολόγησης είναι αρνητικό.

Επιστροφή στο ΧΑ

Την άντληση 1,3 δισ. ευρώ από δημοπρασία τρίμηνων έντοκων γραμματίων ανακοίνωσε ο Οργανισμός Διαχείρισης του Δημόσιου Χρέους (ΟΔΔΗΧ), ενώ το επιτόκιο παρέμεινε στο 2,7%.

"Οι Θεσμοί οριστικοποιούν την έκθεσή τους για τα προαπαιτούμενα μετά την ψήφιση του νομοσχεδίου και τις υπόλοιπες κινήσεις που έγιναν, προκειμένου να κάνουν την εισήγησή τους στο EWG το οποίο θα αποφασίσει για τη δόση του 1 δισ. ευρώ", δήλωσε η εκπρόσωπος της Κομισιόν στις Βρυξέλλες. Η ίδια είπε πως "δεν γνωρίζει να είχε αποφασιστεί η ώρα της συνεδρίασης του EWG, κάτι για το οποίο δεν είναι αρμόδια η Κομισιόν".

Το νέο νομοθετικό πλαίσιο στην Ελλάδα θα προσφέρει λίγα οφέλη στους τίτλους RMBS (τιτλοποιήσεις δανείων), εκτιμά η Fitch.

Η Moody’s επιβεβαίωσε την αξιολόγηση "Baa3" για τις καλυμμένες ομολογίες της Τρ. Κύπρου (-2,61%). Όπως αναφέρεται στην ανακοίνωση, η επιβεβαίωση της αξιολόγησης αντανακλά την εκτίμηση ότι εξυπηρετείται αποτελεσματικά το χαρτοφυλάκιο κάλυψης. Παρά ταύτα ο τίτλος της Τρ. Κύπρου, δείχνει να επαναπροσεγγίζει τα πρόσφατα ιστορικά χαμηλά (!)

Επαναπροσεγγίζει τα ιστορικά χαμηλά η Τράπεζα Κύπρου

Στα 4 ευρώ, από 9,5 πριν μειώνει την τιμή-στόχο για την μετοχή της ΔΕΗ η Alpha Finance σε έκθεση στην οποία υποβαθμίζει τη σύσταση σε "neutral", από "outperform".

Από εκεί και πέρα, ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο, αναρριχόμενος μέχρι τις 604,95 μονάδες (+3,73%). Στις 17.00 βρέθηκε στις 597,92 (+2,53%) και μέσω των τελικών δημοπρασιών έκλεισε στις 601,2 μονάδες με κέρδη 3,09%.

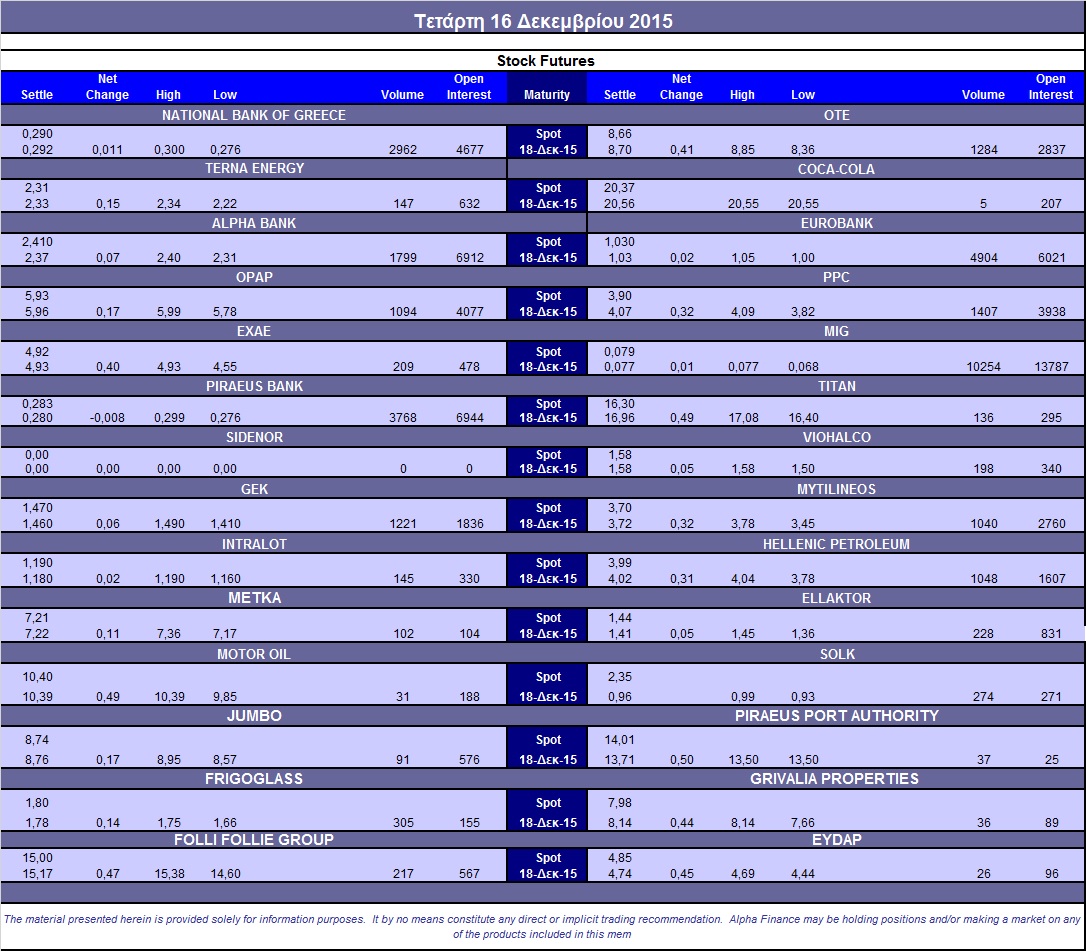

Ο τζίρος εξακοντίστηκε στα 470,9 εκατ. από τα οποία τα 64,2 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΤΕ, ΑΛΦΑ, ΕΥΡΩΒ, ΠΕΙΡ, ΟΤΕ, ΑΡΑΙΓ, ΑΛΦΑΤΠ). Το 70,5% του τζίρου απασχόλησαν οι Alpha Bank και Eurobank.

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ΕΥΡΩΒ, ΑΡΑΙΓ, ΔΕΗ, ΕΕΕ, ΕΛΛΑΚΤΩΡ, ΕΛΠΕ, ΕΥΔΑΠ, ΛΑΜΔΑ, ΜΟΗ, ΜΥΤΙΛ, ΟΛΠ, ΟΠΑΠ, ΤΕΝΕΡΓ, ΤΙΤΚ, ΦΦΓΚΡΠ.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Alpha Bank, ΕΥΔΑΠ και στο χαμηλό ημέρας ο Τιτάν.

Χαμηλότερα του 25αρη, ασφαλώς και ξεχώρισε το +19,7% της MIG, (δεύτερη συνεχόμενη ανοδική συνεδρίαση), αλλά και οι Centric (+7,62%), Ιασώ (+8,16%), Σαράντης (+6,03%), Αστήρ (+11,45%), Frigoglass (+8,43%), Fourls (+4,35%), ενώ τρίτη συνεχόμενη ανοδική συνεδρίαση συμπλήρωσε ο Ακρίτας (+19,91%), με ελαχιστότατες συναλλαγές.

---ΧΠΑ

Συνεδρίαση σημαντικής ανόδου και στην Αγορά Παραγώγων, έστω και αν οι εκεί εμπλεκόμενοι φάνηκαν σχετικά διστακτικότεροι, μειώνοντας την υπάρχουσα υπερτίμηση στα συμβόλαια του δείκτη.

Συνεχίστηκαν οι μετακυλίσεις θέσεων, ενώ οι συναλλαγές ήταν σχετικά υψηλότερες στα συμβόλαια του δείκτη, αλλά εμφανώς χαμηλότερες στα Σ.Μ.Ε. επί μετοχών (79.099 συμβόλαια), πράγμα σπάνιο για παραμονές λήξης triple witching και μάλιστα Δεκεμβρίου.

Στα 9.546 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Δεκέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 7.879, 3.424 για τον Δεκέμβριο, 4.415 για τον Ιανουάριο και 40 για τον Φεβρουάριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 176,25) κινήθηκε μεταξύ 170,25 και 176,25 μονάδων, μειώνοντας το premium στο 0,26%, σύμφωνα με την τιμή εκκαθάρισης.

Αυξήθηκε ο αξιοσημείωτος δανεισμός τίτλων (608.000 Alpha Bank, 15.000 ΔΕΗ, 336.133 Εθνική, 329.033 Eurobank), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (2.229), ΔΕΗ (3.202), ΟΤΕ (2.535), MIG (19.983), Alpha Bank (3.671), Eurobank (11.383), ΓΕΚ (2.285), Ελ. Πετρέλαια (1.923), Μυτιληναίο (1.946), ΕΧΑΕ (507), Jumbo (207), Πειραιώς (9.384), Εθνική (15.795), Folli Follie Group (446), Frigoglass (583), Σωλ. Κορίνθου (554), Ελλάκτωρα (527), Μέτκα (226), Τιτάνα (316), Τέρνα Ενεργειακή (317), Viohalco (480).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, το επενδυτικό ενδιαφέρον στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης ήταν ενισχυμένο, καθώς σημειώθηκαν συνολικά 894 τεμάχια (824 calls / 70 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα παρέμεινε στο 38%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: ΔΕΗ (1.166.293 τεμ.).

Πηγή: Alpha Finance