Δεν επεφύλαξε ουσιαστική αλλαγή στην εικόνα των αμέσως προηγούμενων και η σημερινή συνεδρίαση, πλην ίσως της νέας σημαντικής αύξησης του τζίρου (ο υψηλότερος των τελευταίων εννέα συνεδριάσεων).

Μηδενική η αλλαγή και στην "μεγάλη εικόνα" του ταμπλώ, καθώς συνεχίστηκε η απόλυτη "υπεροπλία" των "κόκκινων" μετοχών (ενδοσυνεδριακά οι τίτλοι με αρνητικό πρόσημο ήταν υπερτριπλάσιοι αυτών με θετικό).

Εδώ ακριβώς τίθεται και η "ερώτηση του εκατομμυρίου": "Τι θα συμβεί μόλις ολοκληρωθούν οι 'υποχρεωτικές' τοποθετήσεις στους Τραπεζικούς τίτλους. Θα επιστρέψει το ενδιαφέρον στον μη Τραπεζικό 25αρη, ή η Αγορά θα 'ξανακοιτάξει νότια', με γενικότερες ρευστοποιήσεις σε όλο το εύρος του ταμπλώ";

Από εκεί και πέρα δεν υπάρχει η παραμικρή αμφιβολία ότι και σήμερα το Τραπεζικό ταμπλώ απέσπασε την "μερίδα του λέοντος" σε συναλλαγές και ενδιαφέρον. Άλλωστε το γεγονός ότι Alpha Bank, Eurobank, Εθνική και Πειραιώς απέσπασαν το 89% της συνολικής μικτής αξίας συναλλαγών, δεν αφήνει και μεγάλα περιθώρια αμφισβήτησης.

Από τον υπόλοιπο, μη Τραπεζικό, 25αρη, η, πρώην πλέον Δεικτοβαρής, μετοχή της ΕΕΕ (+2,50%), περιορίστηκε στο να καλύψει μέρος των απωλειών των μη Τραπεζικών, Δεικτοβαρών, τίτλων, έχοντας βοήθειες από τον Τιτάνα (+1,68% με τις μεγαλύτερες απώλειες να υφίστανται οι ΓΕΚΤΕΡΝΑ (-4,73%), Ελλάκτωρ (-4,9%), ΕΥΔΑΠ (-6,82%), ΕΧΑΕ (-4,04%), ΟΤΕ (-4,23%) και Folli Follie Group (-4,37%). Αντίθετα, με απλά θετικό πρόσημο διασώθηκε η Μέτκα (+0,28%) και αμετάβλητος ο τίτλος της Lamda Development.

Την ίδια ώρα ισοφάρισε το ιστορικά χαμηλότερο κλείσιμο (από τότε που επέστρεψε στο ταμπλώ του Χ.Α.) η Viohalco (-2,58%), ενώ άκρως εντυπωσιακό ήταν το σημερινό -8,95%, για τα Ελ. Καλώδια, με όγκο συναλλαγών, μόλις 662 τεμαχίων. O τίτλος ισοφάρισε τα χαμηλά τρέχοντος έτους.

Το διάγραμμα των ΕΛ.ΚΑ από την αρχή του έτους

Επιστρέφοντας στο Τραπεζικό ταμπλώ, ασφαλώς και δεν είναι λίγα τα άξια αναφοράς, καθώς η σημερινή κίνηση δεν ήταν "μονομπλόκ" για όλους τους, Δεικτοβαρείς, Τραπεζικούς τίτλους, παρά το ανοδικό ξεκίνημα.

Υπενθυμίζεται ότι από αύριο ισχύουν οι αυξημένες σταθμίσεις της Πειραιώς, στους βασικούς δείκτες του Χ.Α. και αυτό θα έχει σαν συνέπεια την σχετική μείωση των σταθμίσεων για Alpha Bank και Eurobank που προηγήθηκαν, για να έλθει η σειρά της Εθνικής και να "τοποθετήσει τις τελικές ισορροπίες", πάντα με "συνέπειες" για τον μη Τραπεζικό 25αρη, αλλά και για τους Τραπεζικούς τίτλους που έχουν προηγηθεί.

Ξεκινώντας την ημερήσια αναφορά από τον τίτλο της Alpha Bank (0%), αυτός ήταν ο πρώτος και μοναδικός τίτλος, από τις συστημικές Τράπεζες που γύρισε στο "κόκκινο" (παρά το ανοδικό ξεκίνημα) κινούμενος μεταξύ 2,44 (+3,83%) και 2,26 ευρώ (-3,83%), αποτέλεσμα κινήσεων κατοχύρωσης βραχυπρόθεσμων κερδών.

Με ανοδικές διαθέσεις ξεκίνησε την συνεδρίαση ο τίτλος της Eurobank (+0,10%) αναρριχόμενος μέχρι τα 1,07 ευρώ (+8,19%), όμως μετά το μέσον της συνεδρίασης αναλώθηκε στο να κρατήσει το οριακά θετικό πρόσημο, που θα τον έφερνε και για πρώτη φορά, σε κλείσιμο υψηλότερα από την τιμή της πρόσφατης Α.Μ.Κ. (1 ευρώ), κάτι που τελικά δεν επετεύχθη με το κλείσιμο στα 0,99 ευρώ.

Σαφώς πιο κερδισμένη από το σημερινό rebalancing η μετοχή της Πειραιώς (+16,12%), η οποία αναρριχήθηκε έως τα 0,2890 ευρώ (+19,42%) και διακρατώντας το μεγαλύτερο μέρος των ημερήσιων κερδών, ολοκλήρωσε την συνεδρίαση κοντά στα υψηλά ημέρας, όμως για μία ακόμα συνεδρίαση παρέμεινε χαμηλότερα από την τιμή της πρόσφατης κεφαλαιακής ενίσχυσης (0,30 ευρώ).

Χαμηλότερα από την τιμή της πρόσφατης Α.Μ.Κ. και το κλείσιμο της Εθνικής (+13,10%), με την συμπεριφορά του τίτλου να αιφνιδιάζει και τους πλέον αισιόδοξους.

Υπενθυμίζεται ότι κατά την χθεσινή συνεδρίαση η μετοχή της Εθνικής έκλεισε στο ανώτατο όριο πτώσης (-30%) με ανεκτέλεστο υπόλοιπο προς πώληση, περίπου 38 εκατ. τεμαχίων. Το σύνολο των επαγγελματιών του χώρου, ανέμενε για σήμερα άνοιγμα σε σχετικά χαμηλότερα επίπεδα και αντίδραση μετά την απορρόφηση της όποιας προσφοράς. Αντ΄ αυτού ο τίτλος κινήθηκε μόνιμα με θετικό πρόσημο και ολοκλήρωσε την συνεδρίαση πολύ κοντά στα υψηλά ημέρας (!) Σε αυτή την περίπτωση δεν μπορεί να αποκλειστεί η συνέχιση της προσπάθειας δημιουργίας ανοδικού "μαξιλαριού", εν όψει της κρίσιμης συνεδρίασης της Παρασκευής (έξοδος του τίτλου από τον EuroStoxx 600).

Για τις δύο μετοχές που πέτυχαν κίνηση υψηλότερα από τις τιμές των πρόσφατων Α.Μ.Κ., δηλαδή για Alpha Bank και Eurobank (η δεύτερη ενδοσυνεδριακά), με βάση τα ημερήσια διαγράμματα, τα τεχνικά δεδομένα διαμορφώνονται ως εξής:

Στην περίπτωση της Alpha Bank και αν ο τίτλος συνεχίσει να κινείται πλαγιοανοδικά, το πλέον αισιόδοξο σενάριο εξαντλείται στα 3,44 ευρώ και αυτό δεν δείχνει ιδιαίτερα εύκολο.

Στην περίπτωση του τίτλου της Eurobank, με βάση τα ημερήσια διαγράμματα ο τίτλος παραμένει "long", όσο δίνει κλεισίματα υψηλότερα των 0,892 ευρώ. Πρώτη στήριξη τα 0,96 ευρώ και κοντινή τεχνική αντίσταση τα 1,13 ευρώ. Απώτερος και αρκετά αισιόδοξος στόχος, με τα μέχρι στιγμής δεδομένα, τα 1,85 ευρώ.

Επόμενη Τραπεζική μετοχή που απασχόλησε και σήμερα την Αγορά, ήταν αυτή της Τρ. Αττικής (-7,39%), που κινήθηκε σε ένα, καθ΄ όλα, αξιοπρόσεκτο εύρος, μεταξύ 0,2780 (+8,17%) και 0,2250 ευρώ (-12,45%), ενώ όλα δείχνουν ότι η μεταβλητότητα θα συνεχιστεί.

To ημερήσιο διάγραμμα της Τράπεζας Αττικής

Σύμφωνα με το ρεπορτάζ του Χρ. Κίτσιου "Πλήρη ανατροπή των δεδομένων πάνω στα οποία σχεδίασαν Κυβέρνηση και Εποπτική Αρχή την ανακεφαλαιοποίηση των μη συστημικών Εγχώριων Τραπεζών προκαλεί η απόφαση του EuroWorking Group να μπλοκάρει τη χορήγηση κεφαλαίων από το ΤΧΣ σε Αττικής και Συνεταιριστικές Τράπεζες, με αποτέλεσμα οι παραπάνω Τράπεζες να πρέπει να βρουν λύσεις για την κάλυψη των εναπομεινασών κεφαλαιακών αναγκών αποκλειστικά από Ιδιώτες επενδυτές.

Το μοντέλο που εξετάζεται είναι να δοθεί παράταση ενός μήνα στις αυξήσεις κεφαλαίου όσων τραπεζών πέτυχαν να συγκεντρώσουν κεφάλαια που καλύπτουν τουλάχιστον τις κεφαλαιακές τους ανάγκες υπό το βασικό σενάριο, ενώ το ερώτημα που πρκύπτει είναι αν η παράταση των Α.Μ.Κ. πέραν της 31/12/2015 και χωρίς μάλιστα το δίχτυ ασφαλείας του ΤΧΣ, δημιουργεί θέμα ενεργοποίησης της BRRD.

Από την άλλη και σύμφωνα με πηγές της Attica Bank, σαν βασικός στόχος παραμένει η πλήρης κάλυψη των κεφαλαιακών αναγκών, μέχρι το αρχικό όριο της Παρασκευής 18/12.

Από εκεί και πέρα και σύμφωνα με τις συγκλίνουσες εκτιμήσεις εγχώριων αναλυτών, η μεταβλητότητα στο ταμπλώ του FTSE25 θα παραμείνει στο επίκεντρο, εξ αιτίας και της αυριανής αναδιάρθρωσης του MSCI, ενώ δεν αναμένεται αλλαγή στην εικόνα υποαπόδοσης για τις μετοχές του μη Τραπεζικού 25αρη.

Σε "δεύτερη ανάγνωση" σημαντικό ρόλο στην δημιουργία κλίματος και διαθέσεων, θα παίξει η αυριανή απόφαση της Fed για τα Αμερικανικά επιτόκια, ενώ ίσως έχρηζε μεγαλύτερης προσοχής το σημερινό δημοσίευμα της Γερμανικής "Bild" σύμφωνα με το οποίο "τελευταία διορία μέχρι τα μέσα Ιανουαρίου, δίνουν οι Δανειστές στην Κυβέρνηση να υλοποιήσει όλες τις εναπομείνασες μεταρρυθμίσεις".

Τεχνικά και όσον αφορά τους βασικούς δείκτες του Χ.Α., με βάση τα ημερήσια διαγράμματα, ο Γενικός Δείκτη, όσο δεν κατοχυρώνει κλείσιμο υψηλότερα των 600 - 603 μονάδων, η τάση είναι επιθετικά πτωτική.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης (-0,75%) κοντινή στήριξη είναι οι 169 μονάδες και αμέσως επόμενη οι 165. Και εδώ η τάση παραμένει κραταιά πτωτική, όσο ο εν λόγω δείκτης δεν επιτυγχάνει κλεισίματα υψηλότερα των 173 - 174 μονάδων.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Στην τελική ευθεία είναι πλέον η διαδικασία 'χωνέματος' του μεγάλου όγκου τίτλων που προέκυψε από τις ανακεφαλαιοποιήσεις των συστημικών HHΤραπεζών" εκτιμά ο Δημήτρης Τζάνας.

Η αξία των συναλλαγών έχει εκτοξευθεί και η μεταβλητότητα έχει κορυφωθεί (με τον Γενικό Δείκτη, τις προηγούμενες ημέρες τη χαμηλότερη επίδοση του έτους στις 557,63 μονάδες) υπό την επίδραση δύο βασικών παραγόντων: της βραχυπρόθεσμων χαρακτηριστικών επενδυτικής φυσιογνωμίας των Συμμετεχόντων και της αναγκαστικής αναμόρφωσης πολλών χαρτοφυλακίων μετά τις αναπροσαρμογές των συντελεστών στάθμισης των Τραπεζικών, κυρίως, μετοχών, ή των κινήσεων λόγω Θεσμικών περιορισμών από τα καταστατικά αρκετών χαρτοφυλακίων.

Με τις τιμές να διαμορφώνονται γύρω από τα επίπεδα των τιμών εξάσκησης κατά τις Α.Μ.Κ. και το Ελληνικό Χρηματιστήριο να ανακτά την Τραπεζοκεντρική φυσιογνωμία του, καθώς πάνω από 80% των συναλλαγών διενεργούνται σε Τραπεζικές μετοχές.

Παράλληλα, ολοκληρώνεται η ψήφιση των 13 προαπαιτούμενων για την καταβολή της υποδόσης του 1 δισ ευρώ, με ανάμικτη "επίγευση" ως προς τα συμφωνηθέντα για τις Αγορές: ικανοποιητική λύση για τα NPLs ("κόκκινα" δάνεια) δημιουργώντας μια νέα δευτερογενή Αγορά αλλά και σκεπτικισμό για τη διαδικασία μεταβίβασης του ΑΔΜΗΕ καθώς δεν διαφαίνεται η δυνατότητα άμεσης είσπραξης κεφαλαίων για τη ΔΕΗ.

Από την άλλη πλευρά, θετικά καταγράφεται η υπογραφή της σύμβασης για τα Περιφερειακά Αεροδρόμια, δρομολογώντας προσδοκίες για κλιμάκωση των Αποκρατικοποιήσεων που αποτελούν καταλυτικής σημασίας μεταρρύθμιση για την Αγορά. Απομένει ωστόσο η ψήφιση και του Ασφαλιστικού που μετατίθεται για τις αρχές του 2016.

Οι εξελίξεις αυτές διαμορφώνουν συγκρατημένη αισιοδοξία για τις βραχυπρόθεσμες εξελίξεις του Ελληνικού Χρηματιστηρίου, που μπορεί να οδηγήσουν σε πορεία συσσώρευσης στην περιοχή των 600 μονάδων τηρώντας στάση αναμονής.

Ανοικτό είναι το ενδεχόμενο υποβοήθησης του Γενικού Δείκτη από τους Δεικτοβαρείς, μη Τραπεζικούς, τίτλους στο επόμενο διάστημα, ενώ θετικά θα αποτιμηθεί το ενδεχόμενο κάλυψης του συνόλου της ζητούμενης Α.Μ.Κ. για την Τράπεζα Αττικής, με ιδιωτικά ή άλλα κεφάλαια.

Οι Επενδυτές Εξωτερικού, ωστόσο, δηλώνουν με σαφήνεια ότι η αύξηση των τοποθετήσεων στη Χώρα μας είναι συνδεδεμένη με την ολοκλήρωση της αξιολόγησης και τη δρομολόγηση πειστικής λύσης για την αναδιάρθρωση του Δημόσιου χρέους καθώς, ως τότε, δεν θα υπάρχουν προϋποθέσεις επανεκκίνηση της Οικονομίας.

Στο εξωτερικό, το περιβάλλον συνεχίζει να κυριαρχείται σε μεγάλο μέρος της Παγκόσμιας Οικονομίας από συνθήκες αποπληθωρισμού, με το πετρέλαιο να απειλεί με περαιτέρω χαμηλές τιμές. Σε αυτό συντείνουν και οι αποφάσεις της συνόδου για τι κλίμα στο Παρίσι, που προκρίνουν την αυξημένη χρήση των ΑΠΕ στα επόμενα χρόνια. Εξέλιξη που θα αναδιατάξει τη διάρθρωση της Παγκόσμιας Οικονομίας, επιφέροντας νέους κραδασμούς στα Διεθνή Χρηματιστήρια.

Για την ώρα και σύμφωνα με τον σύμβουλο επενδύσεων της TecGroup, η Federal Reserve καλείται αύριο να λάβει τη "σωστή" απόφαση, σε σχέση το ύψος της πιθανολογούμενης αύξησης των Αμερικανικών παρεμβατικών επιτοκίων, συνεκτιμώντας τους "ασύμμετρους κινδύνους" που μια άστοχη απόφαση μπορεί να επιφέρει στην Παγκόσμια Οικονομία…

Οι διεθνείς οικονομικές εξελίξεις

Με μοναδική "πράσινη" εξαίρεση τον δείκτη Sensex 30 (+0,66%) ολοκληρώθηκε η σημερινή συνεδρίαση για τις μεγάλες Ασιατικές Αγορές. Οι μεγαλύτερες απώλειες για τον Nikkei (-1,68%).

Η προσπάθεια ανάκαμψης του πετρελαίου δείχνει να δίνει "βήμα ανόδου" για τις Ευρωπαϊκές Αγορές και στο ξεκίνημα της συνεδρίασης στην Wall Street.

Προσπαθεί να "αποδράσει" από τα χαμηλά 7ετίας το πετρέλαιο, πιέζονται χαμηλότερα χρυσός και ευρώ.

Ξεκινώντας από την Ευρώπη, σημαντική η βελτίωση του οικονομικού κλίματος στη Γερμανία, με τον Δείκτη Οικονομικού Κλίματος που καταρτίζει το Ινστιτούτο "ZEW" να εκτινάσσεται στο 16,1 τον Δεκέμβριο, από 10,4 τον προηγούμενο μήνα, και έναντι του 15 που ανέμεναν αναλυτές που συμμετείχαν σε δημοσκόπηση του Reuters.

Ο δείκτης τρεχουσών συνθηκών επίσης βελτιώθηκε, στο 55 από 54,4 τον Νοέμβριο και έναντι του 54,2 που προέβλεπαν οι αναλυτές.

"Η ανάκαμψη έχει επιστρέψει σε όλες τις Χώρες πλην της Ελλάδας και είμαστε σίγουροι ότι συνεργαζόμενοι με την Ελλάδα, όπως κάνουμε άλλωστε, με τρόπο εποικοδομητικό, θα βοηθήσουμε την Ελληνική Οικονομία να ανακάμψει" ανέφερε ο Γερούν Ντάισελμπλουμ, μην παραλείποντας να απευθύνει ιδιαίτερη προειδοποίηση για τη βιωσιμότητα του Ασφαλιστικού Συστήματος στην Ελλάδα.

Μεταφερόμενοι στις ΗΠΑ, ο δείκτης τιμών καταναλωτή παρέμεινε αμετάβλητος τον Νοέμβριο. Αν εξαιρεθούν οι κλάδοι των Τροφίμων και της Ενέργειας ο πληθωρισμός κινήθηκε στο 0,2%, ευθυγραμμισμένος με τις προβλέψεις των αναλυτών. Σε ετήσια βάση ο δείκτης τιμών καταναλωτή "έτρεξε" με ρυθμό 0,5% το Νοέμβριο.

Ο δείκτης επιχειρηματικών συνθηκών "Empire State" σημείωσε άνοδο στις -4,6 μονάδες (αρνητικός για πέντε συνεχόμενους μήνες) από τις -10,7 μονάδες στον προηγούμενο μήνα, σηματοδοτώντας το καλύτερο επίπεδο από τον Ιούλιο. Ο δείκτης, ήταν καλύτερος από τις εκτιμήσεις οικονομολόγων που συμμετείχαν σε δημοσκόπηση του "Μarketwatch" και έκαναν λόγο για -7,5 μονάδες.

Υποχώρησε ελαφρώς τον Δεκέμβριο η εμπιστοσύνη των Αμερικανών Kατασκευαστών μετά τα πρόσφατα υψηλά 10 ετών, όπως έδειξαν τα στοιχεία που έδωσε στη δημοσιότητα η Εθνική Ένωση Κατασκευαστών. Ειδικότερα, ο δείκτης υποχώρησε στις 61 μονάδες από 62 μονάδες τον προηγούμενο μήνα. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση της "Wall Street Journal" τοποθετούσαν τον δείκτη στις 63 μονάδες.

Από την άλλη, δεν είναι λίγοι οι διεθνείς αναλυτές που εστιάζουν την προσοχή τους στην συνεχιζόμενη αναρρίχηση του κόστους ασφάλισης των Ευρωπαϊκών ομολόγων υψηλής απόδοσης σε περίπτωση χρεοκοπίας εκφράζοντας φόβους ότι το "sell off" στην Αγορά των ΗΠΑ μεταφέρεται και στην Ευρώπη.

"Οι αναταράξεις στα εταιρικά ομόλογα υψηλής απόδοσης των ΗΠΑ δεν αποτελούν κίνδυνο για μια νέα κρίση σαν αυτήν που προκάλεσε η 'φούσκα' στα 'τοξικά' στεγαστικά το 2008" επισημαίνει η BlackRock. Σύμφωνα με τον οίκο, η κατάρρευση στα Εμπορεύματα και κυρίως στο Αργό, είναι ο βασικός παράγοντας πίσω από τις πιέσεις στην Αγορά ομολόγων υψηλής απόδοσης. Ο Ενεργειακός Τομέας αντιστοιχεί περίπου στο 15% των τίτλων "junk".

Επιστροφή στο ΧΑ

Μετά την επιτυχή ολοκλήρωση της διαδικασίας ανακεφαλαιοποίησης, η IBG αρχίζει εκ νέου την κάλυψη των τεσσάρων συστημικών Τραπεζών, με σύσταση "buy".

Η τιμή-στόχος για την Alpha Bank ορίζεται στα 3,88 ευρώ ανά μετοχή, για τη Eurobank στo 1,94 ευρώ, για την Εθνική Τράπεζα στα 0,60 ευρώ και για την Τράπεζα Πειραιώς στα 0,48 ευρώ.

Στα 3,50 ευρώ ανά μετοχή, από 3,10 ευρώ προηγουμένως, αυξάνει την τιμή-στόχο για την Τέρνα Ενεργειακή η Eurobank Equities, διατηρώντας αμετάβλητη τη σύσταση "buy".

Από εκεί και πέρα, ο Γενικός Δείκτης ξεκίνησε ανοδικά φθάνοντας έως τις 598,28 μονάδες (+1,36%). Όμως μετά τις 12.47 γύρισε μόνιμα σε αρνητικό πρόσημο υποχωρώντας μέχρι τις 581,27 μονάδες (-1,52%). Στις 17.00 βρέθηκε στις 584,24 (-1,02%) και μέσω των τελικών δημοπρασιών έκλεισε στις 583,18 μονάδες με απώλειες 1,20%.

Ο τζίρος εκτοξεύτηκε στα 327,7 εκατ. από τα οποία τα 20,2 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΤΕ, ΑΛΦΑ, ΟΤΕ, ΠΕΙΡ, ΕΥΡΩΒ, ΟΠΑΠ).

Διακινήθηκαν, συνολικά, 688746773 τίτλοι, από τους οποίους οι 673375484 αφορούσαν συναλλαγές μετοχών του 25αρη.

Μένοντας στο ταμπλώ του FTSE25, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι Εθνική, Πειραιώς, ΕΕΕ, Τιτάν και Eurobank.

Αντίθετα, δεν "πρασίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι Viohalco, Motor Oil, ΓΕΚΤΕΡΝΑ, ΔΕΗ, Ελλάκτωρ, ΕΥΔΑΠ, Μυτιληναίος και ΟΤΕ.

Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Eurobank, Folli Follie Group, Αεροπορία Αιγαίου, ΕΥΔΑΠ και ΕΧΑΕ.

Χαμηλότερα του 25αρη, η Epsilon Net (+9,98%), με "ανοιχτές" εντολές αγορών, προσπάθησε να απομακρυνθεί από τα πρόσφατα χαμηλά.

Κακή η τελική εικόνα με 36 ανοδικές μετοχές, έναντι 66 πτωτικών, ενώ για 21 τίτλους οι ημερήσιες απώλειες ξεπέρασαν το 4%.

----ΧΠΑ

Διαφορετική εικόνα με την spot Αγορά, διαμόρφωσαν οι εμπλεκόμενοι στην Αγορά Παραγώγων, με το συμβόλαιο του δείκτη να κλείνει με οριακή άνοδο, ενώ συνεχίστηκαν οι μετακυλίσεις θέσεων, με τους "long" να γυρίζουν θέσεις επιθετικότερα.

Αυξήθηκε ο όγκος συναλλαγών στα συμβόλαια του δείκτη, ενώ σημαντική αύξηση παρουσίασε στα Σ.Μ.Ε. επί μετοχών (127.344 συμβόλαια).

Στα 10.224 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Δεκέμβριος) και το ερώτημα είναι σε τι ποντάρουν αυτοί που περιμένουν να κλείσουν θέσεις κατά τις τελευταίες τρεις συνεδριάσεις.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 6.053, 2.731 για τον Δεκέμβριο, 3.322 για τον Ιανουάριο και 0 για τον Φεβρουάριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 171,75) κινήθηκε μεταξύ 170 και 174,75 μονάδων, γυρίζοντας σε υπερτίμηση 0,55%, σύμφωνα με την τιμή εκκαθάρισης.

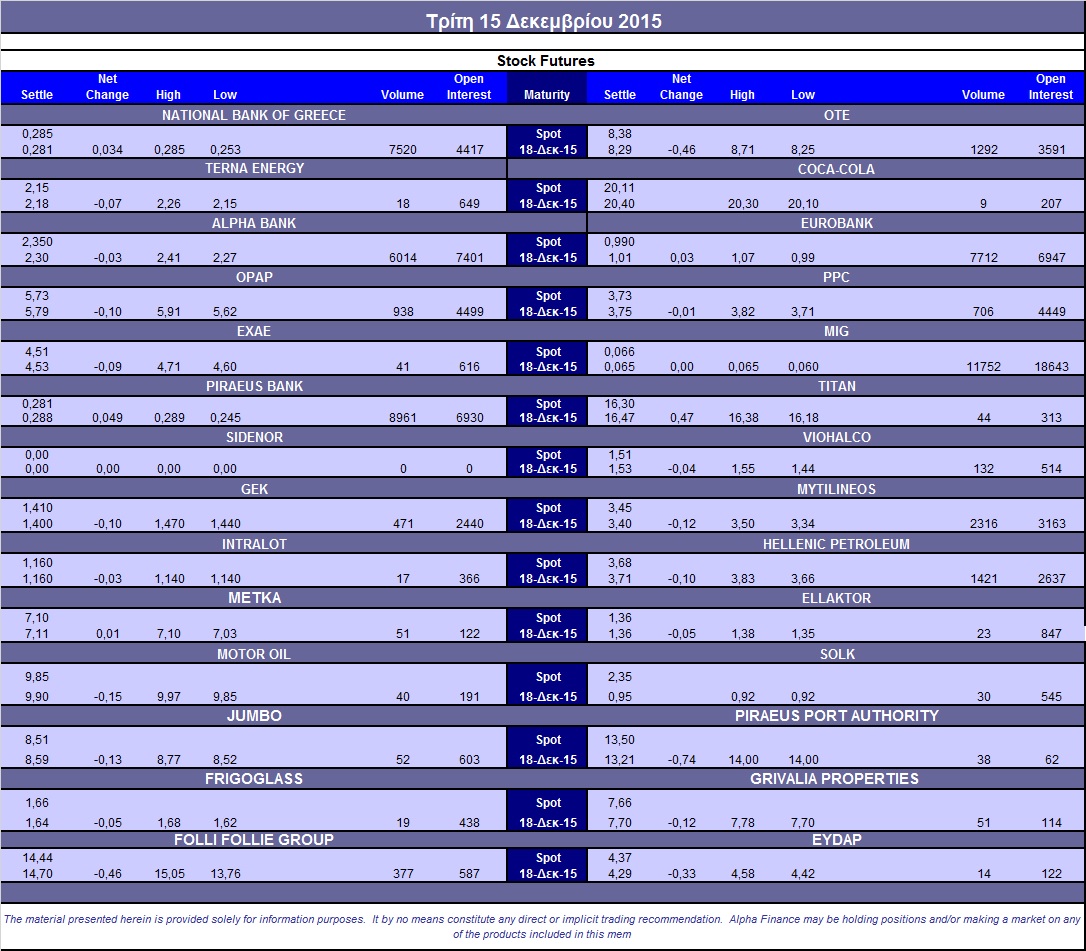

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (110.000 Alpha Bank), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (1.842), ΔΕΗ (1.490), ΟΤΕ (2.240), MIG (24.029), Alpha Bank (9.152), Eurobank (15.361), ΓΕΚ (823), Ελ. Πετρέλαια (2.838), Μυτιληναίο (4.837), ΕΧΑΕ (307), Jumbo (145), Πειραιώς (18.781), Εθνική (43.686), Folli Follie Group (796), Frigoglass (104), Grivalia (101).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap μειώθηκε στο 38%, ενώ ο όγκος συναλλαγών ήταν στα 37 δικαιώματα (10 αγοράς και 27 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: ΔΕΗ (1.166.293 τεμ.).

Πηγή: Alpha Finance