Η ειδησεογραφία που μεσολάβησε από το κλείσιμο της συνεδρίασης της Παρασκευής μέχρι και σήμερα, κατέβασε εντυπωσιακά τον πήχη των προσδοκιών, για το αποτέλεσμα του σημερινού Eurogroup και όσοι μέχρι και την Παρασκευή αγόραζαν προσδοκίες για κάτι σημαντικά καλύτερο, σήμερα έσπευσαν να πουλήσουν την απογοήτευσή τους.

Μόνο που, δυστυχώς, η απογοήτευση δεν βρίσκει πρόθυμους αγοραστές και επειδή οι ενεργοί παίκτες στο Χ.Α. είναι γνωστοί τόσο για την "ποιότητα" που τους διακρίνει, όσο και για τον επενδυτικό ορίζοντα (των λίγων ωρών) με τον οποίοι κινούνται, οι εν δυνάμει πωλητές και ήταν οι συντριπτικά περισσότερο, αναγκάστηκαν να πιέσουν τις τιμές, με κύριο εκφραστή τον Τραπεζικό κλάδο (και τα Τραπεζικά warrants), μιας και αυτός ήταν που είχε υπεραποδώσει κατά την τελευταία ανοδική αντίδραση.

Είναι γεγονός ότι από την συμφωνία - γέφυρα της 20ης Φεβρουαρίου, η Σοφοκλέους έχει βαρεθεί να μετράει εβδομάδες προσδοκώντας μία συμφωνία μεταξύ Ελληνικής Κυβέρνησης και Δανειστών και πολύ περισσότερο έχει κουραστεί να κινείται με μοναδικό "καύσιμο" τις προσδοκίες που διαψεύδονται.

Και είναι γνωστό πως το χειρότερο πράγμα στις Αγορές είναι η κόπωση, τόσο στις τιμές, όσο και στην ψυχολογία των εμπλεκομένων. Αρκεί ένα τυχαίο συμβάν, προκειμένου να δημιουργηθεί "ντόμινο" πωλήσεων, το οποίο θα έχει όλες τις προϋποθέσεις να εξελιχθεί σε ένα γενικευμένο "sell off", με ότι αυτό μπορεί να συνεπάγεται σε μία τόσο "ρηχή" Αγορά, όπως είναι το Ελληνικό Χρηματιστήριο.

Αυτή η "κόπωση" ήταν εμφανής σήμερα, τόσο στο Χ.Π.Α., όσο και στην Αγορά ομολόγων.

Στην πρώτη περίπτωση, σημειώθηκε σημαντική αύξηση των συναλλαγών, καθώς κυριάρχησαν οι μετακυλίσεις θέσεων, εν όψει της λήξης της Παρασκευής.

Επιστροφής των πωλητών συνέχεια, στην Αγορά ομολόγων, με τις αποδόσεις των Ελληνικών Κρατικών τίτλων να συνεχίζουν την επιστροφή τους σε υψηλότερες τιμές: 10ετες (10,43%), 5ετες (14,49%) και 3ετες (20,20%).

Όλα τα σενάρια που παρουσιάζονται είναι προς την κατεύθυνση της εντυπωσιακής επιδείνωσης της κατάστασης στην εγχώρια Οικονομία και βέβαια είναι ζητούμενο το πως θα συνεχίσει να συμπεριφέρεται το Χ.Α., αν οι διαπραγματεύσεις δείξουν πως ακόμα απέχουν από κάποιο θετικό αποτέλεσμα και ταυτόχρονα υποτροπιάσει το διεθνές κλίμα για τις μετοχικές αξίες.

Εν τω μεταξύ "πρώτο τραπέζι πίστα" δείχνει να επιστρέφει το σενάριο για διεξαγωγή δημοψηφίσματος, αν λάβει κανείς σοβαρά υπ΄ όψιν του τις δηλώσεις Κυβερνητικών Στελεχών.

Υποτίθεται ότι η Ελληνική Κυβέρνηση ελπίζει σήμερα σε κάποιο ανακοινωθέν, από το Eurogroup, που θα έχει θετικές, αποχρώσες, ενδείξεις, για την πορεία των διαπραγματεύσεων, μήπως έτσι "λυθούν τα χέρια" του Μάριο Ντράγκι στο θέμα της ρευστότητας.

H κρίσιμη μέρα για την Χώρα δεν είναι η σημερινή, καθώς οι επενδυτές "κρατούν μικρό καλάθι", αλλά η Τετάρτη, όταν η ΕΚΤ θα κληθεί να τιμολογήσει τις όποιες δηλώσεις ή δεσμεύσεις προκύψουν από το σημερινό Eurogroup.

Υπενθυμίζεται ότι ο κ. Ντράγκι ήδη δέχεται πιέσεις στο διοικητικό του συμβούλιο για να αυξήσει το "haircut" στις εγγυήσεις που παρέχουν οι Ελληνικές Τράπεζες προκειμένου να λάβουν ρευστότητα μέσω του ELA, με ότι αυτό μπορεί να συνεπάγεται σε περίπτωση αρνητικών εξελίξεων.

Από την άλλη και σύμφωνα με τις συγκλίνουσες εκτιμήσεις παραγόντων που έχουν γνώση του αντικειμένου και με τους οποίους επικοινώνησε η στήλη, με βάση τα τρέχοντα δεδομένα, τα ταμειακά διαθέσιμα του Κράτους δείχνουν να εξαντλούνται κατά το πρώτο 10ημερο του Ιουνίου και αν δεν "βγει κάποιος λαγός από το καπέλο", ή αν μέχρι τότε δεν έχει υπάρξει συμφωνία που θα συνοδευτεί από εκταμίευση δόσης, κανείς δεν θέλει να προχωρήσει σε προβλέψεις (!)

Επιστρέφοντας στα της σημερινή συνεδρίασης, αξίζει να σημειωθεί ότι οι βασικοί δείκτες του Χ.Α. κινήθηκαν μόνιμα με αρνητικό πρόσημο, με τον Γενικό Δείκτη να υποχωρεί μέχρι τις 804,78 μονάδες (-4,07%) και τον Τραπεζικό μέχρι τις 623,71 (-9,96%), για να ανακάμψουν σημαντικά στην συνέχεια.

Ο τίτλος της ΕΕΕ (+1,13%) "έβαλε πλάτη" καθ΄ όλη την διάρκεια της συνεδρίασης, καθώς ήταν η μοναδική Δεικτοβαρής μετοχή που κινήθηκε μόνιμα με θετικό πρόσημο, ενώ στην πορεία αναδύθηκαν από τα χαμηλά ημέρας ορισμένοι Τραπεζικοί τίτλοι και προς το τέλος βοήθειες έδωσαν οι Grivalia (+4,61%), Μυτιληναίος (+0,83%) και Τιτάν (+0,04%), που ήταν και οι μοναδικοί τίτλοι του FTSE25 που "γλύτωσαν" με θετικό πρόσημο. Αμετάβλητος, ολοκλήρωσε την συνεδρίαση ο τίτλος της Αεροπορίας Αιγαίου.

Από εκεί και πέρα, ο τζίρος παρέμεινε σε σχετικά χαμηλά επίπεδα, ενώ η "ανάδυση" των δεικτών από τα χαμηλά ημέρας, δεν έπεισε κανέναν, καθώς ήταν κοινό μυστικό ότι η καθοδική διάσπαση των 800 μονάδων και για τους πιο "υπομονετικούς" των 780 μονάδων, θα ενεργοποιούσε κινήσεις "stop loss" για όσους παραμένουν "long".

Παίρνοντας την ειδησεογραφία με την χρονική της σειρά, για τον κίνδυνο ξαφνικής χρεοκοπίας της Ελλάδας προειδοποίησε ο Σόιμπλε, στην "Frankfurter Allgemeine", αν και υπογραμμίζει ότι η Γερμανία θα κάνει τα πάντα για να μείνει η Ελλάδα στην Ευρωζώνη.

"H Ελλάδα στερείται στρατηγικής για εξέλθει από αυτή την επισφαλή κατάσταση που βρίσκεται", τονίζει η "New York Times". Σύμφωνα με τον αρθρογράφο η Κυβέρνηση του Αλέξη Τσίπρα όχι μόνο δεν έχει ένα αξιόπιστο σχέδιο για να έλθει σε συμφωνία με τους Πιστωτές, αλλά φαίνεται να στερείται ενός εναλλακτικού πλάνου για το πώς θα χρεοκοπήσει με το μικρότερο κόστος.

"Σενάριο Geuro" είναι ο βασικός τίτλος στο πρωτοσέλιδο της Γερμανικής οικονομικής εφημερίδας "Handelsblatt", η οποία επισημαίνει ότι "εάν η Ελλάδα και οι Διασώστες της δεν συμφωνήσουν, η Αθήνα θα χρειαστεί ένα Σχέδιο Β, στο οποίο θα μπορούσε να βοηθήσει ο πρώην επικεφαλής οικονομολόγος της Deutsche Bank Τόμας Μάγερ που προτείνει την εισαγωγή ενός παράλληλου, δεύτερου νομίσματος". Σύμφωνα με πληροφορίες της εφημερίδας, τέτοια σενάρια επεξεργάζονται και οι διεθνείς Πιστωτές της Ελλάδας.

Το Διεθνές Νομισματικό Ταμείο επεξεργάζεται με τις Εθνικές Αρχές των Χωρών της Νοτιοανατολικής Ευρώπης έκτακτα εναλλακτικά σχέδια για την περίπτωση χρεοκοπίας της Ελλάδας, σύμφωνα με ανώτατους Αξιωματούχους του Ταμείου που επικαλείται η "Wall Street Journal".

Με τίτλο "Η Γερμανική Κυβέρνηση προετοιμάζει ένα τρίτο πακέτο βοήθειας για την Ελλάδα", η "Bild" τονίζει ότι εάν η Ελλάδα προχωρήσει στην πράξη σε συγκεκριμένες μεταρρυθμίσεις, τότε θα λάβει εκ νέου χρηματική βοήθεια που μπορεί να φτάνει τα 30 δισ. ευρώ.

"Το Διεθνές Νομισματικό Ταμείο είναι έτοιμο να στηρίξει της μεταρρυθμίσεις που απαιτούνται προκειμένου να διασφαλιστεί ότι η Ελλάδα θα παραμείνει μέλος της Ευρωζώνης. Απ' όσο καταλαβαίνουμε, ο Ελληνικός Λαός και η Κυβέρνηση είναι προσηλωμένοι στην παραμονή στο ευρώ", ανέφερε κατά τη διάρκεια συνέντευξης Τύπου ο αναπληρωτής διευθυντής του Ευρωπαϊκού τμήματος του ΔΝΤ, Jorg Decressin.

Τη βελτίωση στη διαδικασία αλλά όχι επί της ουσίας στις διαπραγματεύσεις με την Ελλάδα, κατέγραψε ο Υπουργός οικονομικών της Σλοβακίας Peter Kazimir, λίγο πριν το κρίσιμο Eurogroup στις Βρυξέλλες.

"Η 25 Μαϊου προτείνεται ως πιθανή ημερομηνία για μια νέα συνάντηση των Υπουργών Οικονομικών, η οποία θα επιτρέψει το κλείδωμα μιας συμφωνίας μεταξύ της Ελλάδας και των Πιστωτών", γράφει η Guardian.

Η αναπληρώτρια εκπρόσωπος του Γερμανικού Υπουργείου Οικονομικών Φριντερίκε Φον Τισενχάουζεν, τόνισε πως δεν βλέπει άμεση λύση, αναφορικά με το ενδεχόμενο να υπάρξει κοινό ανακοινωθέν, σημείωσε ότι όλα εξαρτώνται από το τι θα πέσει πάνω στο τραπέζι του Eurogroup, ενώ επιβεβαίωσε το ραντεβού Σόιμπλε - Βαρουφάκη το οποίο, όπως είπε, θα πραγματοποιηθεί πριν από την συνεδρίαση.

Επίσης προσερχόμενος στη συνεδρίαση του Eurogroup o Γερμανός ΥΠΟΙΚ μίλησε για μικρή, ή και καθόλου πρόοδο στις διαπραγματεύσεις. "Αν η Ελληνική Κυβέρνηση πιστεύει ότι πρέπει να κάνει δημοψήφισμα, τότε θα πρέπει να κάνει δημοψήφισμα. Αυτό θα ήταν μάλιστα ένα σωστό μέτρο, να αφήσουμε δηλ. τον Ελληνικό Λαό να αποφασίσει, αν είναι έτοιμος να αποδεχτεί όσα είναι αναγκαία, ή αν υπάρχει άλλος δρόμος" τόνισε ο κ. Σόιμπλε.

"Δεν θα υπάρξει τελικό αποτέλεσμα σήμερα. Θα δούμε την πρόοδο και ελπίζουμε ότι αυτή θα είναι καλή", τόνισε πριν το Eurogroup, ο Γερούν Ντάισελμπλουμ.

Συμπερασματικά, η Αγορά από το σημερινό Eurogroup, ελπίζει στο "μη χείρον, βέλτιστον", καθώς κάθε άλλη εξέλιξη θα ενεργοποιήσει σημαντικό αριθμό πωλήσεων, από αύριο κιόλας (!)

H εικόνα στις ξένες αγορές

Με μόνη "κόκκινη" εξαίρεση τον δείκτη ASX 200 (-0,17%) ολοκληρώθηκε η πρώτη συνεδρίαση της εβδομάδας στις μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη για Shanghai (+3,04%).

Επιφυλακτική η εικόνα στην Ευρώπη, αλλά και στο ξεκίνημα της συνεδρίασης στην Wall Street. Σχετικά χαμηλότερα υποχωρεί το ευρώ, μικρά κέρδη για πολύτιμα μέταλλα και πετρέλαιο.

Μένοντας στον "μαύρο χρυσό", ο ΟΠΕΚ δεν βλέπει την τιμή του πετρελαίου να ξεπερνάει το φράγμα των 100 δολαρίων την επόμενη δεκαετία, σύμφωνα με προσχέδιο έκθεση του καρτέλ που έχει στην κατοχή της η "WSJ". Η έκθεση προβλέπει ότι η τιμή του πετρελαίου θα είναι περίπου στα 76 δολάρια το βαρέλι το 2025, με βάση το πιο αισιόδοξο σενάριο. Περιλαμβάνει ωστόσο και εκτιμήσεις για 40 δολάρια το βαρέλι τα 2015.

Ξεκινώντας εξ Ανατολών, στην τρίτη μείωση επιτοκίων, από το Νοέμβριο του 2014, προχώρησε η Κεντρική Τράπεζα της Κίνας. "Έκοψε" το βασικό επιτόκιο κατά 25 μονάδες βάσης στο 5,1%. Παράλληλα μείωσε κατά 25 μονάδες βάσης, στο 2,25%, το επιτόκιο για τις καταθέσεις 1 έτους. Οι αλλαγές τέθηκαν σε εφαρμογή από σήμερα.

Ερχόμενοι στην Ευρώπη, στο 0,5% διατήρησε -όπως αναμένονταν- το επιτόκιο η Τράπεζα της Αγγλίας, κρίνοντας πως οι προοπτικές για τις τιμές και τους μισθούς παραμένουν πολύ αδύναμες για να προχωρήσει σε αύξηση του κόστους δανεισμού, παρά τις ισχυρές προοπτικές ανάπτυξης της Βρετανικής Οικονομίας. Η Τράπεζα αποφάσισε, επίσης, να διατηρήσει αμετάβλητο στα 375 δισ. στερλίνες το σύνολο του προγράμματος αγοράς τίτλων.

Τι εκτιμούν αναλυτές της αγοράς

Μέχρι σήμερα ή Αγορά είχε προεξοφλήσει ότι θα υπάρξει μία ενδιάμεση λύση στο πρόβλημα περιμένοντας και την ανακοίνωση της. Η ρήξη φαίνεται να "πηγαίνει περίπατο", όπως έλεγε και η λογική, με το μόνο πρόβλημα να είναι ο χρόνος και ο κίνδυνος ενός "ατυχήματος", επισημαίνει ο Ηλίας Ζαχαράκης.

Φυσικά μπροστά μας έχουμε σίγουρες αντιδράσεις και προβλήματα πολιτικής περισσότερο φύσης, παρόλα αυτά το γεγονός πως οι περισσότεροι βουλευτές των άλλων κομμάτων θα στηρίξουν την όποια συμφωνία, δίνει στην Αγορά την σιγουριά στο ότι η Χώρα θα καταφέρει να βρει λύση.

Αξίζει να σημειωθεί πως πλέον στο τραπέζι πέφτει το Συνταξιοδοτικό και το Ασφαλιστικό, που ουσιαστικά είναι και το πραγματικό πρόβλημα στην διαπραγμάτευση αλλά και το πιο σημαντικό θέμα στην οικονομία. Αυτό από μόνο του δείχνει πως οι εξελίξεις θα έρθουν πολύ πιο σύντομα και πιθανόν παράλληλα να έχουμε και πολιτικές σε περίπτωση που η Κυβέρνηση δεν καταφέρει να πείσει το εσωτερικό της που είναι και το πιο μεγάλο πρόβλημα.

Μέχρις στιγμής η εν λόγω κίνηση της Αγοράς, δεν έχει πείσει τους μικροεπενδυτές να μπουν, μιας και στο μεγαλύτερο μέρος τους είναι απογοητευμένοι. Συνήθως η Αγορά για να διορθώσει πρώτα πείθει ..

Μπροστά μας έχουμε ένα δύσκολο δίμηνο, μιας και είναι δεδομένο ότι θα υπάρξουν σημαντικές αναταράξεις, αλλά και εξελίξεις για την Χώρα, παρόλα αυτά η αντίδραση, για άλλη μία φορά, από την ζώνη των 700 μονάδων μας δίνει αρκετές πιθανότητες να έχουμε δει ένα πολύ σημαντικό χαμηλό για τα επόμενα χρόνια.

Κανείς δεν μπορεί να προβλέψει, φυσικά, το μέλλον και μιλάμε πιο πολύ με πιθανότητες αλλά παρόλα αυτά σε κάθε περίπτωση αυτές δείχνουν να είναι μαζί μας. Κάποιος που είναι εκτός Αγοράς, μεσοπρόθεσμα, δεν χρειάζεται να πάρει άμεσα αποφάσεις μιας και δεν τον ενδιαφέρουν τόσο πολύ οι τιμές αλλά οι πιθανότητες εκείνες που θα του δώσουν μεγαλύτερη σιγουριά ότι έχει ξεκινήσει μεσοπρόθεσμη ανοδική τάση.

Να πούμε ότι τα επίπεδα του 885-920 είναι αντίστοιχα με εκείνα του 1050-1100 που χάσαμε τον Μάρτιο του 2013 και ορίσαμε την αγορά ως μεσοπρόθεσμα πτωτική.

"Η Ελλάδα είναι χαρακτηριστική περίπτωση Οικονομίας που μπορεί να δώσει πολύ σημαντικά κέρδη, τα επόμενα χρόνια, μιας και συνήθως οι Οικονομίες που βγαίνουν από τέτοιες δύσκολες καταστάσεις, έχουν ένα μεγάλο ανοδικό ράλι για ένα μεγάλο, αν μη τι άλλο, διάστημα" αναφέρει ο αντιπρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Το Χρηματιστήριο

Επιστρέφοντας στα δικά μας και σύμφωνα με πληροφορίες, δόθηκε από το Ελληνικό Υπουργείο Οικονομικών η εντολή για την πληρωμή της δόσης του ΔΝΤ ύψους 750 εκατ. ευρώ που λήγει αύριο (απόλυτη επιβεβαίωση της στήλης, πως δεν υπήρχε άλλη επιλογή).

"Εάν υπάρξει μια βιώσιμη λύση στην Ελληνική κρίση, οι τιμές των Τραπεζικών μετοχών αναμένεται τουλάχιστον να διπλασιαστούν" υπογραμμίζει η BNP Paribas σε έκθεσή της για τον κλάδο, χωρίς ωστόσο να δίνει συστάσεις ή τιμές-στόχους λόγω αβεβαιότητα.

Στο μέτωπο της διαπραγμάτευσης, μόνο δυο είναι τα πραγματικά σενάρια, τονίζει. Είτε θα υπάρξει συμφωνία και βιώσιμη λύση για την Ελλάδα, η οποία μένει στο ευρώ, είτε προετοιμαζόμαστε για "Grexit". Στην πρώτη περίπτωση, οι Τράπεζες μπαίνουν σε τροχιά ανάκαμψης, ενώ στη δεύτερη, δεν προτείνονται ως επενδυτική επιλογή. Σημειώνει ότι στην τρέχουσα συγκυρία, τα πολιτικά ρίσκα παραμένουν υψηλά και η ορατότητα περιορισμένη, καθώς η πρόοδος των διαπραγματεύσεων είναι επίπονα αργή, τη στιγμή που οι χρηματοδοτικές ανάγκες της Χώρας γίνονται ολοένα και πιο επείγουσες. Κρίσιμο περιθώριο για ολοκλήρωση των διαπραγματεύσεων είναι τα τέλη Ιουνίου, όταν και ολοκληρώνεται το τρέχον πρόγραμμα της Ελλάδας.

Σύμφωνα με τον οίκο, οι Τράπεζες, στην παρούσα φάση, έχουν αρκετά εχέγγυα για να αντέξουν τις εκροές καταθέσεων, υπό την προϋπόθεση ότι θα συνεχιστεί η τροφοδότηση απο την ΕΚΤ μέσω του μηχανισμού έκτακτης ρευστότητας (ELA). Όταν υποχωρήσουν οι πιέσεις ρευστότητας, το δυσκολότερο έργο θα είναι η διαχείριση των υπέρογκων "κόκκινων" δανείων.

Η αποτροπή της Ρωσικής επιρροής στη Μεσόγειο είναι ο πραγματικός λόγος για τον οποίον η Ευρώπη δεν θα επιτρέψει ποτέ να φύγει η Ελλάδα από την Ευρωζώνη, σύμφωνα με τον μεγαλοεπενδυτή Marc Faber. Όπως εξήγησε, η κατάληψη της Κριμαίας και της Ανατολικής Ουκρανίας στη Μαύρη Θάλασσα καθιστά την είσοδο στη Μεσόγειο πολύ πιθανή λόγω του πόσο κοντά βρίσκεται η Μαύρη Θάλασσα. Κατά τον ίδιο, ένα "Grexit", ουσιαστικά, θα έδινε στον Β. Πούτιν την τέλεια ευκαιρία για να πράξει κάτι τέτοιο. Η Ελλάδα εν γένει θεωρείται η πύλη προς τη Μεσόγειο, ενώ παράλληλα είναι για το ΝΑΤΟ μια βάση-κλειδί στα Βαλκάνια.

Στα 4,42 δισ. ευρώ αυξήθηκαν οι ληξιπρόθεσμες οφειλές του Δημοσίου το Μάρτιο, από 4,01 δισ. τον προηγούμενο μήνα, σύμφωνα με το Μηνιαίο Δελτίο Γενικής Κυβέρνησης.

Αναθεώρησε προς τα κάτω o Παγκόσμιος Όμιλος για τις Ασφαλίσεις πιστώσεων "Euler Hermes" τις προβλέψεις για το Ελληνικό ΑΕΠ, σε +0,2% από +0,6% για το 2015, καταγράφοντας επιδείνωση για την Ελλάδα, όταν για το φετινό 12μηνο και την Ευρωζώνη αναμένει αύξηση του ΑΕΠ που θα φθάσει το +1,3%. O δείκτης εμπιστοσύνης για την Ελλάδα βρίσκεται στο χαμηλότερο επίπεδο από τον Ιούνιο του 2013 (στο 46,5), αντανακλώντας τη συνεχιζόμενη αβεβαιότητα και την περιορισμένη χρηματοδότηση για τις Επιχειρήσεις, λόγω χαμηλότερης διαθεσιμότητας χορηγήσεων και υψηλού κόστους χρηματοδότησης.

Τις δυο αιτίες που λειτούργησαν ως "καταλύτες" για την υποβάθμιση της Ελλάδας περιγράφει η Moody΄s. Σύμφωνα με τον διεθνή οίκο η υποβάθμιση οφείλεται στην υψηλή και αυξανόμενη αβεβαιότητα για το αν η Ελλάδα θα φτάσει σε συμφωνία με τους διεθνείς Πιστωτές ώστε να πληρώσει εγκαίρως τις υποχρεώσεις της.

Στα 41,5 εκατ. ευρώ αναμένεται να διαμορφωθούν τα καθαρά κέρδη των Ελληνικών Πετρελαίων στο Q1, εξαιρουμένης της επίπτωσης από τις συναλλαγματικές μεταβολές στα αποθέματα, σύμφωνα με έκθεση της Επενδυτικής Τράπεζας Ελλάδος.

Στα 10,2 ευρώ από 10 ευρώ αναπροσαρμόζει την τιμή-στόχο για τη μετοχή του ΟΤΕ η Επενδυτική Τράπεζα Ελλάδος, σε έκθεσή της στην οποία διατηρεί σύσταση "buy" για τον τίτλο. Η χρηματιστηριακή τονίζει ότι η ανοδική αναθεώρηση του στόχου συνδέεται με την αύξηση των προβλέψεων για τα κέρδη του Οργανισμού μεσοπρόθεσμα.

Παρά το σημαντικό περιθώριο ανόδου της μετοχής από τα τρέχοντα επίπεδα, ο οίκος διατηρεί τη σύσταση "neutral" λόγω της αυξημένης αβεβαιότητας για τις διαπραγματεύσεις της Αθήνας με τους Πιστωτές και της επίπτωσης από ένα νέο πρόγραμμα διάσωσης στις προοπτικές της οικονομίας. Αναφορικά με τα αποτελέσματα τριμήνου, που ανακοινώνονται στις 13 Μαϊου πριν το άνοιγμα της Αγοράς, η IBG προβλέπει ανθεκτικά έσοδα και EBITDA παρά το ευμετάβλητο επιχειρηματικό περιβάλλον στην Ελλάδα.

Επιστρέφοντας στα υπόλοιπα της σημερινής συνεδρίασης και όπως προαναφέρθηκε, ο Γενικός Δείκτης (παρατίθεται το ημερήσιο διάγραμμα) κινήθηκε μόνιμα με αρνητικό πρόσημο, υποχωρώντας μέχρι τις 804,78 μονάδες (-4,07%). Στις 17.00 βρέθηκε στις 817,12 (-2,6%) και μέσω των τελικών δημοπρασιών έκλεισε στις 817,92 μονάδες με απώλειες 2,51%.

Ο τζίρος παρέμεινε σε χαμηλά επίπεδα (73 εκατ.) από τα οποία τα 0,3 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΜΕΤΚ).

Διακινήθηκαν συνολικά 181128307 τίτλοι, από τους οποίους οι 166319336 αφορούσαν συναλλαγές στο ταμπλώ του FTSE25.

Μένοντας στο ταμπλώ του 25αρη, μόνο ο τίτλος της ΕΕΕ δεν "κοκκίνισε" καθ΄ όλη την διάρκεια της συνεδρίασης.

Αντίθετα δεν ήλθαν σε επαφή με το θετικό πρόσημο οι ΑΛΦΑ, ΕΤΕ, ΕΥΡΩΒ, ΠΕΙΡ, ΜΙΓ, ΒΙΟ, ΓΕΚΤΕΡΝΑ, ΔΕΗ, ΕΛΛΑΚΤΩΡ, ΕΥΔΑΠ (-7,23% και φήμες για πιθανή αποχώρηση σημαντικού μετόχου), ΕΧΑΕ, ΜΕΤΚ, ΜΟΗ, ΜΠΕΛΑ, ΟΛΠ, ΟΠΑΠ, ΟΤΕ, ΤΕΝΕΡΓ, ΦΦΓΚΡΠ).

Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισε η ΕΧΑΕ και στο υψηλό οι Grivalia, Μυτιληναίος.

Χαμηλότερα του 25αρη, με λίγες συναλλαγές έπεσε και με λίγες επιστρέφει ο "χαλκέντερος" Καρέλιας (+10,64%), στηρίζουν τις επιλογές τους στην Frigoglass (-0,52%) οι αγοραστές των τελευταίων ημερών, ενώ με "ανοιχτές" εντολές αγορών συνεχίζει την αναρρίχησή του από τα 0,031 ευρώ (κλείσιμο 29/4), ο Μπουτάρης.

Ξαφνική κινητικότητα στην Newsphone (+10%), απόλυτα βραχύβιο αποδείχθηκε το ενδιαφέρον για τον Δρομέα (+1,5%), που έσβησε τις συναλλαγές, ενώ δεν έτυχε θετικής υποδοχής από την Αγορά, η είδηση για επικείμενη ΑΜΚ με καταβολή μετρητών στην Nexans (-29,73%).

ΧΠΑ

Με καθαρά πτωτική συνεδρίαση ξεκίνησε η νέα χρηματιστηριακή εβδομάδα και στην Αγορά Παραγώγων, με κυριότερο χαρακτηριστικό την σημαντική αύξηση των συναλλαγών, τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (97.692 συμβόλαια).

Ξεκίνησαν, εν όψει Παρασκευής, οι μετακυλίσεις θέσεων, με τους "long" να φαίνονται πιο δραστήριοι. Μειώθηκαν σημαντικά οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 46.631 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 28.338, 18.086 για τον Μάιο, 10.228 για τον Ιούνιο και 24 για τον Ιούλιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 245,75) κινήθηκε μεταξύ 240,25 και 252,25 μονάδων, μειώνοντας την υπερτίμηση στο 0,6%.

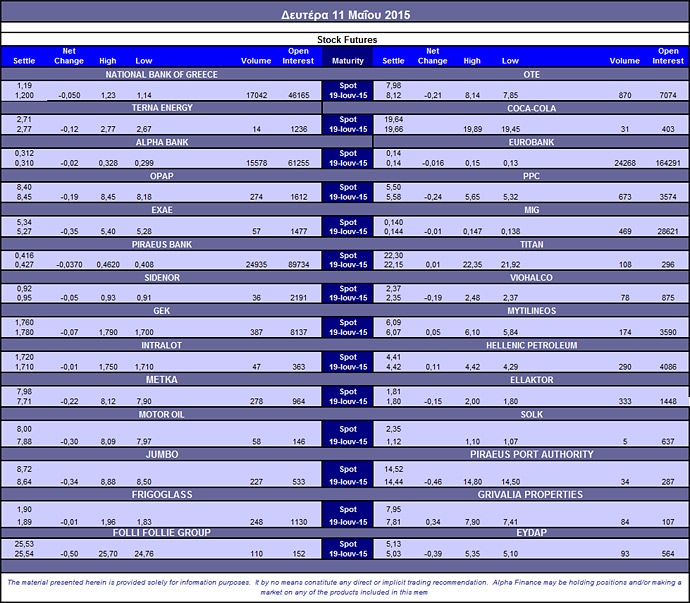

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (25.882 ΓΕΚ, 8.440 ΔΕΗ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (673), Alpha Bank (16.778), Εθνική (17.192), Πειραιώς (26.436), Eurobank (32.268), ΟΠΑΠ (294), ΟΤΕ (890), MIG (469), ΓΕΚ (387), Ελ. Πετρέλαια (290), Frigoglass (248), Ελλάκτωρα (333), Μέτκα (278), Μυτιληναίο (174), Τιτάνα (108), Folli Follie Group (110), Jumbo (227).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap διαμορφώθηκε στο 65%, ενώ ο όγκος συναλλαγών ήταν πολύ χαμηλός στα 275 δικαιώματα (230 calls και 45 puts).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (65.129.845 τεμ.), Eurobank (30.031.003 τεμ.), Πειραιώς (26.494.575 τεμ.), Εθνική (8.477.174 τεμ.), Folli Follie Group (1.202.460 τεμ.), ΔΕΗ (1.190.733 τεμ.).