Ακρως ενδιαφέρουσα και για αρκετούς αποδοτική η εβδομάδα, που έκλεισε με το ΧΑ σε διπλή προσπάθεια δοκιμής/διερεύνησης των 850 μονάδων, ενώ εξίσου ενδιαφέρουσα προοιωνίζεται η ερχόμενη.Εάν την προηγούμενη έγιναν λίγα αλλά σημαντικά βήματα για την σύγκλιση δανειστών- ελληνικής κυβέρνησης, την ερχόμενη πιθανότατα θα γίνουν κι άλλα προς την κατεύθυνση της εξεύρεσης λύσης/διεξόδου.

Ενας από τους βασικούς χρηματιστηριακούς κανόνες θέλει τις αγορές να σκαρφαλώνουν στον...τοίχο της αμφιβολίας και να υποχωρούν στην... καμπύλη της ελπίδας. Κάτι, που φαίνεται να επιβεβαιώνεται και σε αυτόν τον κύκλο συνεδριάσεων.

Η αγορά μετά από ένα σερί τριών συνεχόμενα ανοδικών εβδομάδων (με αθροιστικά κέρδη 22% για τον Γενικό Δείκτη) επανέρχεται στην περιοχή των 850 μονάδων, δηλαδή στο ανώτατο όριο της διορθωτικής κίνησης (61,7%) από την πτώση στο εύρος των 946-691 μονάδων. Πλέον το επικρατέστερο σενάριο, στο οποίο έχουν επενδυθεί πάνω από 50 εκατ. ευρώ (καθαρών εισροών) θέλει τη συνέχιση της αντίδρασης και την επαναφορά προς τα "υψηλά έτους".

Οπως εκτιμά ο Μάνος Χατζηδάκης (ΒΕΤΑ Χρηματιστηριακή ΑΕΠΕΥ) η αγορά έρχεται από μία έντονα πτωτική υπερβολή (με απαξίωση κυρίως των τραπεζών, υποχώρηση του κλαδικού δείκτη έως τα ιστορικά ελάχιστα των 420 μονάδων) και ως εκ τούτου δεν θα πρέπει να αποκλειστεί το ενδεχόμενο άλλης μίας υπερβολής, ανοδικής αυτή την φορά, με μοχλό τις τράπεζες.

Ενδεικτική της στάσης ορισμένων ξένων η έκθεση της Wood & Co, που εκτιμά ότι "...ο καλύτερος τρόπος για να παίξουμε τη βραχυπρόθεσμη κυκλική άνοδο είναι οι τράπεζες" αναφέροντας μάλιστα ορισμένα ποιοτικά χαρακτηριστικά.

Σε οδικό χάρτη για σπονδυλωτή συμφωνία αναφερόταν ο Χρήστος Κίτσιος (στις 8/5), με τη Μαρίνα Μάνη να σημειώνει πως για τον έλληνα πρωθυπουργό η συμφωνία είναι θέμα πολιτικής βούλησης. Αλλά και οι εκτός συνόρων δηλώσεις αξιωματούχων από την πλευρά των δανειστών, η στάση των περισσότερων ξένων ΜΜΕ ήταν σαφώς πιο ήπια απ΄ ότι πριν μία-δύο εβδομάδες.

Σε αυτό το κλίμα στο ΧΑΑ επιχειρήθηκε ένα ποντάρισμα προεξόφλησης με επιτυχή αποτελέσματα και στα βασικά αλλά και σε επί μέρους. Σε αυτό συνέβαλαν η ανακοίνωση οικονομικών αποτελεσμάτων πρώτου τριμήνου, οι κινήσεις των εταιρειών, η αλλαγή στάσης ορισμένων ξένων οίκων με αποτέλεσμα την βελτίωση της θέσης πολλών επενδυτικών θέσεων. Από την υποκείμενη αγορά μετοχών, τα παράγωγα μέχρι τα ομόλογα και τα ασφάλιστρα κινδύνου ήταν εμφανής η άμβλυνση των πιέσεων, η δημιουργία ευκαιριών και η καταγραφή σημαντικών αποδόσεων.

Στην περιοχή των 250-255 μονάδων ο FΤ25, απόρροια της ανόδου των τραπεζών, της ενίσχυσης δεικτοβαρών μετοχών-σηματωρών και της εισροής νέων κεφαλαίων στο διήμερο Πέμπτης-Παρασκευής.

Η επάνοδος του Τραπεζικού Δείκτη στη ζώνη των 700 μονάδων ήρθε ως αποτέλεσμα της αποκλιμάκωσης των πιέσεων από την πλευρά ξένων οίκων, των τοποθετήσεων που συνεχίστηκαν από τα τελευταία χαμηλά (των 420 μον. στις 21-22/4). Ο κλάδος παρά τις ουσιαστικές εκκρεμότητες και τα λίγο ως πολύ γνωστά προβλήματα ήταν ο "μαγνήτης" της προσέλκυσης "επιθετικών κεφαλαίων γρήγορης απόδοσης" κάτι που αποτυπώθηκε και στην ημερήσια αύξηση συναλλαγών. Στα 92,7 εκατ. ευρώ η μέση ημερήσια αξία, αυξημένη κατά 6,9% σε ανοδικό κύκλο της αγοράς και ενίσχυση της συνολικής κεφαλαιοποίησης των εισηγμένων στα 49,7 δισ. ευρώ, μετά από σχεδόν τρεις μήνες.

Το ότι η ηγετική ομάδα της κυβέρνησης έχει επιλέξει τη με πολιτικό κόστος συμφωνία με τους δανειστές καταδεικνύεται στο ότι έχει αναθεωρήσει το "πακέτο μεταρρυθμίσεων/μέτρων" ήδη τέσσερις φορές ανεβάζοντας το στα 14 plus (από το αρχικό των...μόλις 3,2 δισ. ευρώ σε διάστημα ενός μηνός).

Πάντως οι προσδοκίες για την Δευτέρα συντηρούνται χαμηλά, καθώς σύμφωνα με σχετικό θέμα του Euro2day.gr οι υπουργοί Οικονομικών της ευρωζώνης αναμένεται να αναγνωρίσουν τη βελτίωση στη δομή και στην οργάνωση των διαπραγματεύσεων με την Ελλάδα, αλλά δεν αναμένεται να υπάρξει οριστική συμφωνία, όπως δήλωσε υψηλόβαθμος αξιωματούχος της ευρωζώνης.

"Δεν περιμένω μακρά ή έντονη συζήτηση για την Ελλάδα", είπε. "Οι υπουργοί θα καταγράψουν την κατάσταση, με βάση τις αναφορές από τους θεσμούς". Σημειώνεται ότι η υψηλή πιθανότητα τελικής συμφωνίας της Ελλάδας με τους πιστωτές είναι η προϋπόθεση που έχει θέσει η ΕΚΤ για να χαλαρώσει τους περιορισμούς ρευστότητας προς την κυβέρνηση αλλά και τις τράπεζες.

Την επόμενη εβδομάδα και τις συνεδριάσεις που ακολουθούν θα "τρέξουν", την Δευτέρα το προγραμματισμένο Eurogroup, από το οποίο η αγορά δεν περιμένει συμφωνία αλλά μία θετική εξέλιξη, ενδεχομένως μία ρητή δήλωση που θα διευκολύνει την ΕΚΤ να προχωρήσει στα δέοντα.

Στις 12 Μαίου θα πρέπει να καταβληθούν τα 764 εκατ. ευρώ στο ΔΝΤ, με την ηγετική ομάδα της κυβέρνησης να έχει ξεκαθαρίσει, πως θέμα μη πληρωμής δεν υφίσταται. Το βράδυ της ίδιας ημέρας θα ανακοινωθούν οι 3μηνιαίες αλλαγές στους δείκτες της Morgan Stanley, χωρίς να αναμένονται προσθήκες ή διαγραφές για μετοχές ελληνικών εταιρειών.

Ενδεχομένως στην συνεδρίαση της ΕΚΤ, την Τετάρτη 13 του μήνα να υπάρξει κάτι σαφέστερο από τον Μ. Ντράγκι. Η αγορά θεωρεί σχεδόν βέβαιο πως η ΕΚΤ θα τηρήσει στάση φιλικής ουδετερότητας μη επιβαρύνοντας το "κούρεμα" στα εχέγγυα των ελληνικών τραπεζών. Ενδιαφέρον θα έχει το ύψος του ELA, καθώς της προηγούμενης εβδομάδας ήταν υψηλό, δείγμα και των αντοχών ρευστότητας του εγχώριου τραπεζικού συστήματος.

Συνέχεια στην ανακοίνωση οικονομικών αποτελεσμάτων με την προσοχή να εστιάζεται στον ΟΤΕ (13/5), Frigoglass, ΕΛ.ΠΕ (14/5), CC/HBC και Grivalia την ερχόμενη Παρασκευή. Την ίδια μέρα, που η ΕΛΣΤΑΤ θα ανακοινώσει τις πρώτες εκτιμήσεις για το ΑΕΠ πρώτου τριμήνου (στις 12.00), ενώ το βράδυ αναμένεται η αξιολόγηση της πιστοληπτικής ικανότητας της Ελλάδας από τη Moody's.

Στα τεχνικά της βραχυπρόθεσμης τάσης, για τον FT25 η επάνοδος του στα επίπεδα των 255 μονάδων φαίνεται να κλείνει έναν κύκλο, που ξεκίνησε από τις αρχές Μαρτίου, "βάθυνε" στο διήμερο 21-22 Απριλίου και ανακάμπτει σταδιακά "κλείνοντας" όλα τα κενά που δημιουργήθηκαν σε αυτό το διάστημα.

Ειδικότερα στις συνεδριάσεις της 5-6/3 οι ενδοσυνεδριακά χαμηλές τιμές σημειώθηκαν αντίστοιχα στις 254,51 και 257,74 μονάδες. Στις 21-22/4 στον "πυθμένα" των 206,50 και 204,64 μονάδων (διπλό χαμηλό) και τις τελευταίες δύο συνεδριάσεις της εβδομάδας ανοδική διάσπαση μίας πολύ σημαντικής αντίστασης.

Αναλυτές θεωρούν ενθαρρυντική αυτή την επαναφορά καθώς ξεπεράστηκε μία περίοδος έντονης αρνητικής εικοτολογίας, ισχυρών πιέσεων από δανειστές και μη, "φοβικών" σεναρίων για...Grexit κ.λπ. Οι ίδιοι θεωρούν, πως εκτός δραματικών εμπλοκών καθώς η τελική συμφωνία θέλει τον χρόνο της, οι 750/770 μονάδες θα μπορούσε να είναι η στήριξη και σημείο αναφοράς για την επόμενη ανοδική προσπάθεια προς τις 940/950 μονάδες.

Στα της επόμενης εβδομάδας να συνεκτιμηθεί η εικόνα των διεθνών αγορών, των ευρωπαϊκών και δη του γερμανικού χρηματιστηρίου καθώς μετά την τελευταία διόρθωση του DAX ο σημαντικός αυτός δείκτης δείχνει να επανέρχεται σε ανοδικό κανάλι με πρώτο στόχο τις 11.800 μονάδες.

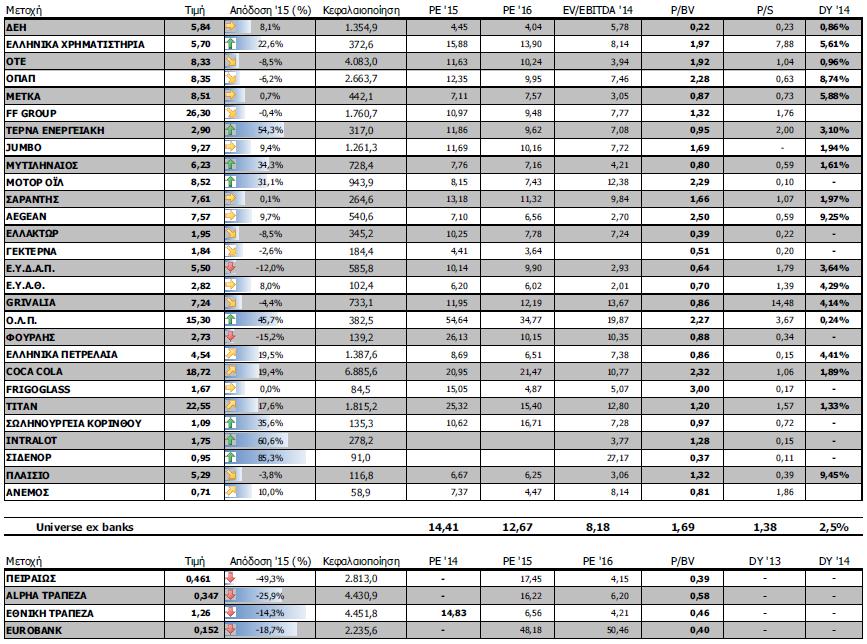

Οι αποτιμήσεις των blue chips

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 838,95 μονάδες με άνοδο 1,95%. Συγκεκριμένα, ο FT 25 ενισχύθηκε 2,5% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε υψηλότερα 1,78%.

Εβδομαδιαία άνοδο σημείωσαν μεταξύ άλλων οι κλάδοι: Ακίνητης Περιουσίας (+7,96%), Ταξίδια- Αναψυχή (+6,97%), Τράπεζες (+6,37%) και Μέσα Ενημέρωσης (+5,79%).

Στον αντίποδα, εβδομαδιαία πτώση μεταξύ άλλων σημείωσαν οι κλάδοι: Εμπόριο (-4,23%), Ασφάλειες (-3,45%) και Χρηματοοικονομικές Υπηρεσίες (-1,65%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Μπουτάρης (ΚΑ) (89,19%), Σφακιανάκης (60,64%), CPI (52,34%), Logismos (42,06%), Attica Bank (38%), Βαρβαρέσος (37,38%), Σιδενόρ (37,75%), ΓΕ Δημητρίου (33,33%), Μοχλός (28,23%) και Κλ. Ναυπάκτου (20,51%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Sato (-35,56%), Alpha Αστικά Ακίνητα (-24,20%), Καθημερινή (-21,74%), ΑΕΓΕΚ ( -20%), Πήγασος Εκδοτική (-19,82%), ΕΒΖ (-18,46%), Γιουρομπρόκερς (-18,18%), Φιερατέξ (-16,67%), Compucon (-14,29%) και Νάκας Μουσική (-14,14%).