Σε διόρθωση οι διεθνείς αγορές, φυσιολογική και αναμενόμενη μετά τον τελευταίο ανοδικό κύκλο.

Μεγαλύτερη σε έκταση η διόρθωση για το Χρηματιστήριο Αθηνών.

Το εύρος της είναι συνάρτηση συγκεκριμένων παραμέτρων, με τη σημερινή και την αυριανή συνεδρίαση να διαμορφώνουν την τάση για τη συνέχεια.

Στα καθ' ημάς, επίσης αναμενόμενη η διόρθωση, από τη στιγμή μάλιστα που θα «γύριζε» η Wall Street, ωστόσο απρόσμενη ως προς την έκτασή της. Και το κυριότερο, ως προς τη συμπεριφορά συγκεκριμένων blue chips, που μας παραξένεψαν δυσάρεστα.

Θεωρώ ενδεικτικά το μείον 5,97% της Motor Oil στα 14,01 ευρώ, το μείον 7,84% της Aegean στα 4,055, αλλά και το 5,73% του ΟΠΑΠ στα 8,80 ευρώ, όπως και το 3,78% της TITC στα 11,20 ευρώ.

Διόρθωση αρκετά... άτσαλη, που θα δείξει σήμερα-αύριο εάν οφείλεται σε ρευστοποιήσεις επιθετικών χαρτοφυλακίων ή κάτι άλλο. Πάντως για τις μετοχές που αναφέρονται -πλην Aegean-, η τεχνικότητά τους είναι ενεργή και πολύ πιθανά να είναι από τις πρώτες που θα αντιδράσουν, ανακτώντας τις χθεσινές απώλειες.

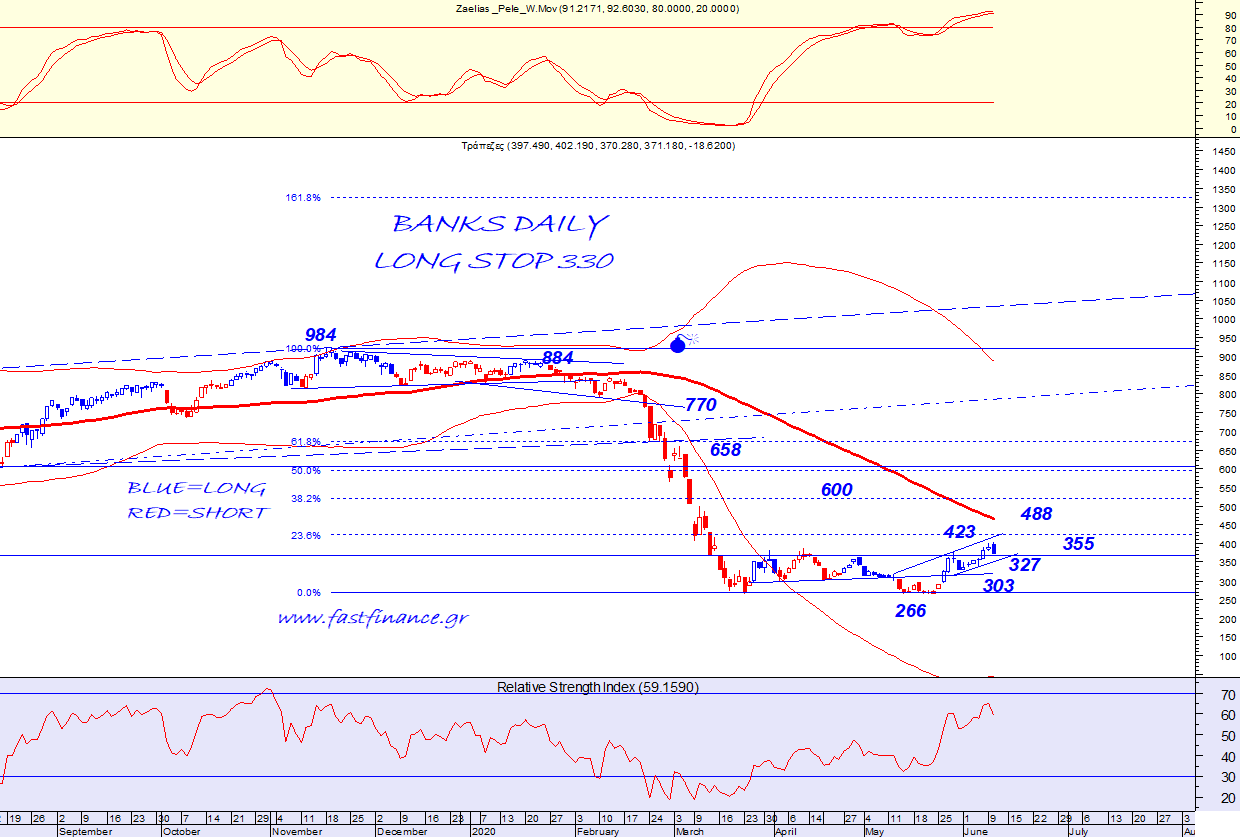

Στο 2,36% οι απώλειες για τον Γενικό Δείκτη (662,67 μονάδες), αλλά με 5,04% για τον Τραπεζικό (371,18) και 2,13% για τον FTSE25 στις 1.606,28 μονάδες. Επιβεβαιώνοντας, για πολλοστή φορά, πόσο «ρηχό» είναι το χρηματιστήριό μας, σε σημείο που 2-4 επιθετικά χαρτοφυλάκια διαμορφώνουν κλίμα και τάση, είτε προς τη μία είτε προς την άλλη κατεύθυνση.

Απόδοση 20,08% σε διάστημα μηνός για τον τραπεζικό κλάδο και 4,68% σε εβδομαδιαίο, αλλά και κατά 58,07% χαμηλότερα σε σχέση με την αρχή του έτους, παραμένει ο πιο ευαίσθητος, με επιθετικότερη συμπεριφορά, με προφανή την υπεροχή των hedge funds. Ανευ λόγου η χθεσινή διόρθωση, ως προς την έκτασή της, για τον κλάδο, με την Εθνική να έχει τη χειρότερη συμπεριφορά (στο 1,36 ευρώ με 6,85%) και την Πειραιώς τη -συγκριτικά- ηπιότερη (στο 1,5205 με 3,15%).

Για τον ΔΤΡ, το stop για τις long θέσεις είναι η περιοχή των 330 μονάδων.

Ακουσα εξηγήσεις για το μείον 5,04% του κλάδου, πως τάχα οφείλεται στην κινητικότητα που υπάρχει στη Φρανκφούρτη, αναφορικά με το θέμα της δημιουργίας ενός φορέα που θα αναλάβει την κάλυψη/διαχείριση μεγάλου μέρους μη εξυπηρετούμενων δανείων. Δεν το σχολιάζω. Περισσότερο θα εστίαζα στη -σχεδόν- βεβαιότητα πως στην Σύνοδο Κορυφής της 19 Ιουνίου δεν θα προκύψει κάτι ουσιαστικό για το Ταμείο Ανάκαμψης, αλλά και πάλι οι προσδοκίες προς αυτή την κατεύθυνση, ειδικά αυτή την περίοδο, είναι περιορισμένες.

Αντιθέτως, θα περίμενε κάποιος πως η αναμενόμενη έγκριση της εκταμίευσης των 746 εκατ. (από τα ANFAs) στη σημερινή τηλεδιάσκεψη των υπ. Οικονομικών της ευρωζώνης (Eurogroup) σε συνδυασμό με την επισημοποίηση της ευελιξίας στους στόχους για τα πλεονάσματα του 2021 θα λειτουργούσαν ευνοϊκά.

Στις 3.190,14 μονάδες ο S&P500, με σημαντική στήριξη στις 3.152 μονάδες (χαμηλότερα... φεύγει προς 3.070 μονάδες) και με τον δείκτη VIX στις 27,57 μονάδες, είναι πιθανό να δούμε αντίδραση και κλείσιμο εβδομάδας προς τις 3.259 μονάδες.

Η αποτίμηση των χθεσινών ανακοινώσεων FeD/Powell θα χρειαστεί τη σημερινή και αυριανή συνεδρίαση, «κλείσιμο» εβδομάδας.