Συνεδρίαση δύο όψεων η πρώτη της νέας χρηματιστηριακής εβδομάδας και ταυτόχρονα η τελευταία του Οκτωβρίου, που ξεκίνησε με αρνητικές διαθέσεις, ακολουθώντας τα "κόκκινα" πρόσημα των Ευρωπαϊκών δεικτών, όμως λίγο πριν το μέσον της συνεδρίασης ο Γενικός Δείκτης του Ελληνικού Χρηματιστηρίου γύρισε σε θετικό πρόσημο και το διατήρησε μέχρι τέλους.

Μάλιστα, μετά από τέσσερις συνεδριάσεις, ο Δείκτης εξασφάλισε, εκ νέου, κλείσιμο υψηλότερα από τις 590 μονάδες, όμως απέφυγε να "αναμετρηθεί" με την αμέσως προηγούμενη κατάκτησή του, δηλαδή το επίπεδο των 593 μονάδων (εκθετικός ΚΜΟ 200 ημερών).

Δεν υπάρχει αμφιβολία ότι οι σημερινές "αντοχές" που επέδειξε ο Δείκτης του Χ.Α. αποτέλεσαν μικρή θετική έκπληξη, αν ληφθούν υπ΄ όψιν η εικόνα των Διεθνών Αγορών, αλλά και οι ειδήσεις που ακολούθησαν το κλείσιμο της τελευταίας συνεδρίασης της προηγούμενης εβδομάδας, αρκεί αυτή η θετική έκπληξη να μην είχε σαν μόνο σκοπό το όποιο "φτιασίδωμα" των αποτιμήσεων, λόγω τέλους μήνα και χρηματιστηριακού 10μηνου, κάτι που θα φανεί από αύριο κιόλας.

Παίρνοντας τα πράγματα με την χρονική τους σειρά, η είδηση ότι ανοίγει εκ νέου η υπόθεση των emails της Hillary Clinton από το FBI ήταν αρκετή για να επαναφέρει την νευρικότητα στους δείκτες της Wall Street, κατά την συνεδρίαση της Παρασκευής και η νευρικότητα αυτή έδειξε να μεταφέρεται σήμερα το πρωί στην Ασία και αργότερα και στην Ευρώπη, με τους Ευρωπαϊκούς δείκτες να κινούνται μόνιμα με αρνητικό πρόσημο, τουλάχιστον μέχρι την ώρα που γράφονται αυτές οι γραμμές.

"Η απρόσμενη ανακοίνωση, την Παρασκευή, ότι το FBI θα ερευνήσει και άλλα email της υποψήφιας των Δημοκρατικών για την Προεδρία των ΗΠΑ, Χίλαρι Κλίντον, αναφορικά με την έρευνα που διεξάγεται για τη χρήση ιδιωτικού email server, είναι η 'έκπληξη του Οκτωβρίου' που θα μπορούσε να εκτροχιάσει την εκλογική κούρσα", σύμφωνα με αναλυτές της Citi.

Επιστρέφοντας στο Χ.Α. και στην σημερινή συνεδρίαση, αξίζει να σημειωθεί η "διακριτική" αύξηση της καθαρής αξίας συναλλαγών. Πιο συγκεκριμένα, κατά την τελευταία συνεδρίαση της προηγούμενης εβδομάδας (Πέμπτη 27/10), η μικτή αξία συναλλαγών έφθασε τα 325 εκατ. από τα οποία τα 300,6 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές ("πακέτο" Αστέρα), ενώ σήμερα ο τζίρος έφθασε τα 39,7 εκατ. από τα οποία τα 2,7 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΤΕ, ΦΡΛΚ, ΟΠΑΠ, ΜΥΤΙΛ).

Στα αξιοσημείωτα της συνεδρίασης, η ανάκαμψη από τα πρωινά χαμηλά των Δεικτοβαρών Τραπεζικών μετοχών, αλλά και οι σημαντικές βοήθειες που έδωσαν τρεις, μη Τραπεζικοί, Δεικτοβαρείς τίτλοι, ακόμα και στα χαμηλά ημέρας.

Ξεκινώντας από τις Τραπεζικές μετοχές, όλες ξεκίνησαν με αρνητικό πρόσημο, για να ανακάμψουν αξιοπρόσεκτα στην συνέχεια, όμως ήλθαν οι τελικές δημοπρασίες, οι οποίες "επέβαλαν την τάξη" απομακρύνοντας στους Τραπεζικούς τίτλους από τα υψηλά ημέρας, με την Alpha Bank (-0,64%) να επιστρέφει και σε αρνητικό πρόσημο. Εξαίρεση η Πειραιώς (+4,14%) που ολοκλήρωσε την συνεδρίαση στο υψηλό ημέρας.

Με τον τίτλο της ΕΕΕ να κινείται μόνιμα με αρνητικό πρόσημο και μέσω των τελικών δημοπρασιών να κλείνει στο χαμηλό ημέρας και πιο συγκεκριμένα στα 19,84 ευρώ (-2,6%) και τον Τραπεζικό κλάδο, ως γνωστό, αδύναμο να "πάρει στις πλάτες του" την Αγορά, οι Jumbo (+4,94% και κλείσιμο στο υψηλό ημέρας), Folli Follie Group (+3,81%) και Τιτάν (+3,27% και κλείσιμο στο υψηλό ημέρας), ήταν οι Δεικτοβαρείς μετοχές που έδωσαν τις αρχικές και απόλυτα χρήσιμες βοήθειες στον Δείκτη, ιδιαίτερα όταν το αρχικό ξεκίνημα τον έφερε να δοκιμάζει για δεύτερη συνεχόμενη συνεδρίαση τιμές χαμηλότερα από την αποφασιστική στήριξη των 585 μονάδων. Προς το τέλος της συνεδρίασης, βοήθειες στους βασικούς δείκτες του Χ.Α. έδωσαν και οι Grivalia (+2,78%), Lamda Development (+2,28%), Ελ. Πετρέλαια (+1,96%) και ΕΥΔΑΠ (+1,31%). Και οι τέσσερις τίτλοι, όλως τυχαίως, έκλεισαν στο υψηλό ημέρας, όμως για την περίπτωση της ΕΥΔΑΠ δεν είναι καθόλου σίγουρο ότι έχουν ολοκληρωθεί οι "υποχρεωτικές" πωλήσεις, λόγω επικείμενης εξόδου από τον δείκτη FTSE25.

Από την άλλη, οι μεγαλύτερες απώλειες για Αεροπορία Αιγαίου (-1,68%), ΕΧΑΕ (-1,32%), ΟΠΑΠ (-1,52%) και Motor Oil (-1,36%). Και οι τέσσερις μετοχές έκλεισαν στο χαμηλό ημέρας, ένδειξη ότι μέσω των τελικών δημοπρασιών ενεργοποιήθηκαν απολύτως "αντίρροπες δυνάμεις".

Ξεκινώντας από την μετοχή της Jumbo, η οποία συνεχίζει να κινείται στο γνωστό εύρος, παραμένει, τεχνικά, ζητούμενο η ανοδική διαφυγή υψηλότερα του ψυχολογικού ορίου των 13,00 ευρώ, προκειμένου να "στοχοποιηθεί" η επόμενη αντίσταση στα 13,64 ευρώ.

Από πέντε πτωτικές συνεδριάσεις και μία ανοδική (+0,09% στις 24/10), στις τελευταίες έξι ερχόταν ο τίτλος του Τιτάνα. Η πρώτη στήριξη στα 20,56 ευρώ και το "stop" στο "long" στα 20,26 ευρώ. Οι πρώτες αντιστάσεις στα 21,40 και 21,85 ευρώ.

Δέκα πτωτικές συνεδριάσεις, στις τελευταίες δεκατρείς, "μετρούσε" η μετοχή της Folli Follie Group. Ο τίτλος παραμένει "short", όσο αδυνατεί να δώσει κλεισίματα υψηλότερα των 21,84 ευρώ, με την αμέσως επόμενη αντίσταση να εντοπίζεται στα 23,5 ευρώ. Σημαντική η ζώνη στήριξης στα 20,5 - 20,00 ευρώ.

Αρχίζοντας από τις ειδήσεις που ακολούθησαν το κλείσιμο της τελευταίας συνεδρίασης της προηγούμενης εβδομάδας "τρίτο θέμα θα είναι η Ελλάδα στην ατζέντα του επόμενου Eurogroup που θα πραγματοποιηθεί στις 7 Νοεμβρίου. Οι Υπουργοί αναμένεται να ενημερωθούν για την πορεία της β΄ αξιολόγησης η οποία ξεκίνησε στις 21 Οκτωβρίου.

"Τα βραχυπρόθεσμα μέτρα για την ελάφρυνση του Ελληνικού χρέους μπορεί να συζητηθούν στα τέλη Νοεμβρίου από το Διοικητικό Συμβούλιο του Ευρωπαϊκού Μηχανισμού Σταθερότητας (ESM), καθώς η άποψη είναι να ισχύσουν από την αρχή του 2017", δήλωσε ο γενικός γραμματέας του ESM και του EFSF (Ευρωπαϊκού Ταμείου Χρηματοπιστωτικής Σταθερότητας), Καλίν 'Ανεβ Γιάνσε, σε συνέντευξη που έδωσε στη Γαλλική εφημερίδα "L' Agefi".

Ο ίδιος σημείωσε ότι "ο ESM δεν θα συζητήσει τα μεσοπρόθεσμα και μακροπρόθεσμα μέτρα για την ελάφρυνση του χρέους πριν από το τέλος του επόμενου έτους και ότι εργάζεται με την υπόθεση ότι το Διεθνές Νομισματικό Ταμείο θα συμμετάσχει στο Ελληνικό πρόγραμμα".

Όχι μόνο δεν είναι πιθανή η γρήγορη ολοκλήρωση της δεύτερης αξιολόγησης, αλλά ο οικονομολόγος και FX Strategist της Bank of America-Merrill Lynch κ. Αθ. Βαμβακίδης, σε συνέντευξη στον Γιώργο Σαββάκη, "κρούει τον κώδωνα του κινδύνου" ότι αν οι διαπραγματεύσεις και οι συζητήσεις για το χρέος τραβήξουν όπως στο παρελθόν και πλησιάσουν χρονικά τις Γερμανικές εκλογές, τότε ούτε το 2017 θα περιληφθούν τα Ελληνικά ομόλογα στο πρόγραμμα της ΕΚΤ.

"Πριν την καταβολή περαιτέρω δόσεων, θα πρέπει να διευθετηθεί η συμμετοχή του ΔΝΤ" δήλωσε ο επικεφαλής της Κ.Ο. της CDU Φόλκερ Κάουντερ στη σημερινή έκδοση της "Bild" προσθέτοντας ότι "όσο δεν συμμετέχει το ΔΝΤ, δεν θα εγκριθεί άλλη οικονομική βοήθεια. Αυτό το γνωρίζει και ο Υπουργός Οικονομικών". Την ίδια ώρα, μερίδα Γερμανών βουλευτών θεωρεί σχεδόν βέβαιο ότι η Ελλάδα θα χρειαστεί και τέταρτο πακέτο βοήθειας.

Η τριμηνιαία έκθεση του Γραφείου Προϋπολογισμού της Βουλής, μεταξύ άλλων, επισημαίνει την ανησυχητική, όπως την χαρακτηρίζει διόγκωση των χρεών των Ιδιωτών προς όλους – προς τις Τράπεζες (προβλέψεις για μεγαλύτερη αύξηση των "κόκκινων" δανείων), προς την Εφορία (€1,1 δισ. ανά μήνα κατά μέσο όρο περίπου το πρώτο οκτάμηνο), τα Ασφαλιστικά Ταμεία (ανήλθαν σε περίπου €25 δισ.), ακόμα και προς τη ΔΕΗ. Οι διαστάσεις είναι τέτοιες που το Ιδιωτικό χρέος στην Ελλάδα (ληξιπρόθεσμες οφειλές προς Τράπεζες, Δημόσιο και Ασφαλιστικά Ταμεία) σύντομα θα πλησιάσει το μέγεθος του Δημοσίου χρέους (!)

Αναφορικά με το Ελληνικό χρέος, η γνώμη του ΓΠΚΒ είναι ότι μια σοβαρή αναδιάρθρωσή του είναι απαραίτητη για να ξεφύγει η Χώρα από την "παγίδα χρέους" στην οποία βρίσκεται.

Νέα παράταση, επίσης για ένα μήνα, δόθηκε στην εγγυητική επιστολή της Socar που διεκδικεί το 66% του ΔΕΣΦΑ. Οι εξελίξεις δείχνουν ότι το θρίλερ της συγκεκριμένης Ιδιωτικοποίησης θα έχει συνέχεια καθώς πρόκειται για δεύτερη φορά που επιλέγεται η συγκεκριμένη τακτική στην προσπάθεια να βρεθεί λύση. Το αίτημα για νέα παράταση της ισχύος της εγγυητικής επιστολής της Socar, έθεσε στην Αζέρικη Κρατική εταιρεία το ΤΑΙΠΕΔ, σύμφωνα με τα ΜΜΕ του Μπακού. Το αίτημα κατατέθηκε στην εκπνοή της τελευταίας εγγυητικής που έληξε σήμερα και ενώ Εκπρόσωποι των Αγοραστών και των Πωλητών του ΔΕΣΦΑ είχαν συνάντηση στην Αθήνα.

Επιστρέφοντας στο Χ.Α., η εβδομάδα που ξεκίνησε σήμερα περιλαμβάνει τα αποτελέσματα 9μήνου της ΕΕΕ και του Τιτάνα.

Από εκεί και πέρα η σημερινή συνεδρίαση ήταν η τελευταία του μήνα και του χρηματιστηριακού 10μηνου.

Σε επίπεδο μήνα ο Γενικός Δείκτης σημείωσε κέρδη 4,53% και ο κλαδικός δείκτης των Τραπεζών κέρδη 5,79%, ενώ η μέση ημερήσια μικτή αξία συναλλαγών διαμορφώθηκε στα 45,4 εκατ. ευρώ.

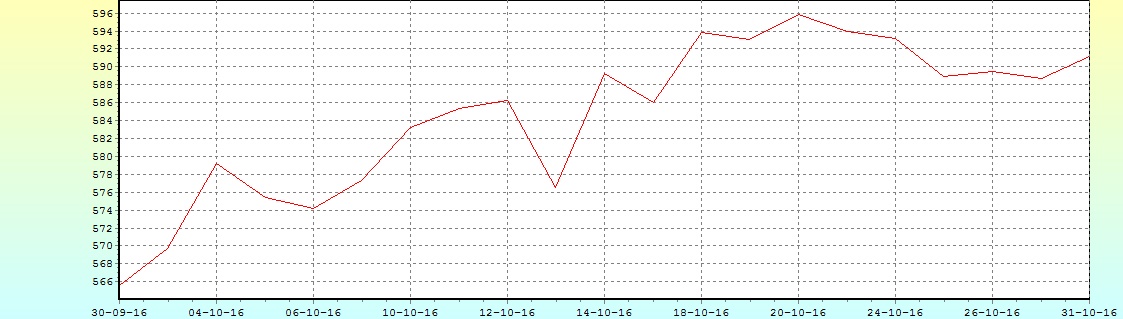

To διάγραμμα του Γενικού Δείκτη τον Οκτώβριο

Από την αρχή του χρόνου, ο Γενικός Δείκτης σημειώνει απώλειες 6,37% και ο Τραπεζικός δείκτης απώλειες 43,57%.

Μετοχή του χρηματιστηριακού 10μηνου, με συναλλαγές όποτε θυμηθεί, η Βαρβαρέσος με απόδοση 871,43%.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Ο τζίρος συνεχίζει τις 'χαμηλές πτήσεις' με τον Τραπεζικό κλάδο να μην υπάρχει, ουσιαστικά, στο ταμπλώ, κινούμενος το τελευταίο διάστημα σε ένα πολύ μικρό εύρος συναλλαγών και περιμένοντας νέα που θα μπορούσαν να του δώσουν κίνηση" επισημαίνει ο Ηλίας Ζχαράκης.

Η Κυβέρνηση έκλεισε το θέμα δόση εκταμιεύοντας το 1,7 δισ. και παίρνοντας σημαντική ταμειακή ανάσα, ανοίγοντας παράλληλα τις συζητήσεις με τους Θεσμούς σε ότι αφορά τα εργασιακά που είναι κομμάτι της β’ αξιολόγησης.

Από την άλλη είχαμε την μεταβίβαση του Αστέρα αλλά και την κατάληξη του διαγωνισμού του ΑΔΜΗΕ που πήγε στους Κινέζους μετά τον πρόσφατο διαγωνισμό. Η Αγορά περιμένει την μεταβίβαση του πακέτου του ΟΤΕ στην DT με τον τίτλο να κινείται πλάγια ανοδικά.

Το Χ.Α. ψάχνει τα νέα εκείνα που μπορούν να του δώσουν ένα momentum τηρώντας στάση αναμονής. Πολιτικά, συνεχίζει να υπάρχει αβεβαιότητα, μιας και μετά το "φιάσκο" με τα κανάλια και ο επικείμενος ανασχηματισμός φαίνεται να καθυστερεί αισθητά. Η εκλογολογία σίγουρα δεν βοηθάει την κατάσταση, παρόλα αυτά η Αγορά δεν φοβάται το αύριο, σε περίπτωση που η Κυβέρνηση πάρει απόφαση να πάει σε αυτές, σε αντίθεση με το 2014 - 2015.

Τα ΕΣΠΑ αρχίζουν να προχωράνε, γεγονός που μπορεί να αρχίσει να βοηθάει την Οικονομία, έστω και με αργούς ρυθμούς.

Η γρήγορη ολοκλήρωση της β’ αξιολόγησης θα είναι αυτή που θα μπορούσε να δώσει ώθηση, αλλά και να προσελκύσει κεφάλαια στην Αγορά.

Μπορεί να μένουν μόλις δύο μήνες μέχρι το τέλος του έτους παρόλα αυτά οι πιθανότητες στο να έχουμε εξελίξεις είναι σημαντικές. Η συμμετοχή, ή όχι, του ΔΝΤ στο πρόγραμμα θα κάνει την διαφορά, μιας και σε περίπτωση που δεν συμμετάσχει δεν θα έχουμε άμεσα λύση στο θέμα χρέος, παρόλα αυτά, από την άλλη, θα δούμε πως η ΕΕ και η ΕΚΤ θα καλύψουν το κενό στο πρόγραμμα.

"Ο τρόπος και ο χρόνος για το γεγονός, είναι δεδομένο ότι θα δώσουν στην Αγορά μία κατεύθυνση, που τις λείπει εδώ και μεγάλο διάστημα" τονίζει ο αντιπρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μόνο ο "Αυστραλός" ASX 200 (+0,64%) διασώθηκε με θετικό πρόσημο από τις μεγάλες Αγορές Ασίας και Ειρηνικού, όπου τις μεγαλύτερες απώλειες σημείωσε ο "Κορεάτης" Kospi (-0,56%).

Επιφυλακτικά αρνητικό το κλίμα στην Ευρώπη (αποκαταστάθηκαν τα τεχνικά προβλήματα στο Euronext με τα futures των CAC, Παρίσι, και ΑΕΧ, Άμστερνταμ, λόγω προβλημάτων με τα data), ενώ με μικρά κέρδη κινούνται οι δείκτες στην Wall Street.

Υποχωρεί σημαντικά χαμηλότερα το Πετρέλαιο, ενώ οριακά χαμηλότερα κινούνται Ευρώ και Χρυσός.

Ξεκινώντας εξ Ανατολών και από την Ιαπωνία, όπου οι επενδυτές αναμένουν τις ανακοινώσεις της Bank of Japan, η οποία ξεκίνησε τη διήμερη συνεδρίασή της σήμερα, με τους περισσότερους αναλυτές να μην περιμένουν κάποια κίνηση - έκπληξη από την Κεντρική Τράπεζα της Χώρας, η βιομηχανική παραγωγή της Ιαπωνίας παρέμεινε αμετάβλητη το Σεπτέμβριο, σε σχέση με τον περασμένο, μήνα έπειτα από μια άνοδο 1,3% τον Αύγουστο, όπως γνωστοποίησε σήμερα το Υπουργείο Οικονομίας, Εμπορίου και Βιομηχανίας. Οι οικονομολόγοι του Nikkei ανέμεναν άνοδο 1%.

Παράλληλα, ο δείκτης λιανικών πωλήσεων στην Ιαπωνία υποχώρησε για έβδομο συνεχόμενο μήνα το Σεπτέμβριο, κατά 1,9% συγκριτικά με ένα χρόνο πριν, σύμφωνα με στοιχεία που έδωσε σήμερα στη δημοσιότητα από το Υπουργείο Οικονομίας, Εμπορίου και Βιομηχανίας της Χώρας.

Ερχόμενοι στην Ευρώπη, "η αξία των εξαγορών και συγχωνεύσεων μεταξύ των Τραπεζών στην Ευρωζώνη έχει υποχωρήσει σημαντικά από το 2007", τονίζει η ΕΚΤ σε report για τον κλάδο. Σύμφωνα με την Κεντρική Τράπεζα η τάση αυτή είναι ιδιαίτερα έντονη και φέτος καθώς στο α΄ εξάμηνο του 2016 η αξία των deals αντιστοιχεί στο 9% της αξίας του 2015. Παράλληλα δεν έχει σημειωθεί καμία διασυνοριακή συμφωνία.

Στο report η ΕΚΤ υπογραμμίζει ότι η "ποιότητα των δανείων από την αρχή της κρίσης έχει επιδεινωθεί σημαντικά. Ωστόσο το 2015 ο μέσος δείκτης των NPLs υποχώρησε για πρώτη φορά, από το 2008. Σε Ελλάδα, Πορτογαλία και Ιταλία ο δείκτης των NPLs ενισχύθηκε και το προηγούμενο έτος". "Το μεγάλο ύψος των 'κόκκινων' δανείων καταδεικνύει την ανάγκη να συνεχιστούν οι ενέργειες για την μείωσή τους από ΕΚΤ, SSM αλλά και τα Κράτη ξεχωριστά", επισημαίνεται στο report.

Την μεγαλύτερη πτώση των τελευταίων δυο ετών κατέγραψαν τον Σεπτέμβριο οι λιανικές πωλήσεις στη Γερμανία. Σύμφωνα με τα στοιχεία της Ομοσπονδιακής Στατιστικής Υπηρεσίας, οι λιανικές πωλήσεις κατέγραψαν απρόσμενη πτώση 1,4% τον Σεπτέμβριο σε μηνιαία βάση, σε πραγματικούς όρους, έναντι αύξησης 0,2% που ανέμεναν αναλυτές που συμμετείχαν σε δημοσκόπηση του Reuters.

Κατά 0,3% αναπτύχθηκε το εποχικά προσαρμοσμένο ΑΕΠ της Ευρωζώνης στη διάρκεια του τρίτου τριμήνου σε σχέση με το προηγούμενο τρίμηνο, σύμφωνα με την προκαταρκτική εκτίμηση της Eurostat. Κατά το δεύτερο τρίμηνο το ακαθάριστο εγχώριο προϊόν επίσης αναπτύχθηκε με ρυθμό 0,3%. Όπως αναφέρεται στην έκθεση, σε ετήσιους όρους το προσαρμοσμένο ΑΕΠ εμφάνισε ανάπτυξη 1,6% στο τρίμηνο, έπειτα από άνοδο 1,6% το δεύτερο τρίμηνο.

Για τα 28 Μέλη του Ευρωπαϊκού Μπλοκ, η Eurostat βλέπει ανάπτυξη 0,4% το τρίτο τρίμηνο σε ετήσιους όρους, έπειτα από άνοδο 0,4% το δεύτερο τρίμηνο. Σε ετήσιους όρους, η ανάπτυξη στην ΕΕ υπολογίζεται 1,8% για το τρίτο και για το δεύτερο τρίμηνο. Επιπλέον, σύμφωνα με το Reuters, η προκαταρκτική εκτίμηση της Στατιστικής Υπηρεσίας για τον πληθωρισμό της Ευρωζώνης τον Οκτώβριο είναι 0,5%, από 0,4% τον Σεπτέμβριο.

"Οκτώ χρόνια μετά την κατάρρευση της Lehman Brothers και τη χρηματοπιστωτική κρίση, οι Τράπεζες της Ευρώπης έχουν μη εξυπηρετούμενα δάνεια αξίας 1,2 τρισ. ευρώ και πιθανώς θα μείνουν με αυτά για δεκαετίες", σύμφωνα με την KPMG. "Η αναιμική οικονομική ανάπτυξη σε ολόκληρη την Περιοχή καθιστά δυσκολότερο για τις Τράπεζες να 'ξεφορτωθούν' τοξικά περιουσιακά στοιχεία που πλήττουν την κερδοφορία, τη στιγμή που τα Ιδρύματα αντιμετωπίζουν νέα πίεση από τους σκληρούς κανόνες για τα κεφάλαια και τα πρόστιμα για κακοδιαχείριση. Οι Τράπεζες θα χρειαστούν δεκαετίες και όχι χρόνια μέχρι να μειώσουν την έκθεσή τους", τονίζει η KPMG σε σημερινή της έκθεση, που επισημαίνει πως τα καθαρά επιτοκιακά περιθώρια είναι κατά μέσο όρο 1,2% στην Ευρώπη, έναντι περίπου 3% στις Ηνωμένες Πολιτείες.

"Η συνολική αξία των 'τοξικών' δανείων στην Ευρώπη έχει αυξηθεί από περίπου 1,5% από το 2008 και μετά, σε πάνω από 5% από το 2013 και μετά, σύμφωνα με την έκθεση. Αυτό επηρεάζει αρνητικά την κερδοφορία, λόγω των μη πληρωμένων τόκων, των αυξανόμενων προβλέψεων και τις απώλειες όταν οι Τράπεζες 'ξεφορτώνονται' το 'κακό' χρέος", υπογραμμίζει η KPMG.

Μεταφερόμενοι στις ΗΠΑ, το Αμερικανικό ΑΕΠ αυξήθηκε 2,9% στο γ΄ τρίμηνο, ποσοστό που είναι το υψηλότερο σε διάστημα 2,5 ετών. Οι εξαγωγές κατέγραψαν τη μεγαλύτερη άνοδο των τελευταίων τριών ετών.

Αύξηση του προσωπικού εισοδήματος κατά 0,3% το Σεπτέμβριο ανακοίνωσε το Υπουργείο Οικονομικών, έναντι αύξησης κατά 0,2% τον Αύγουστο. Οι αναλυτές περίμεναν αύξηση κατά 0,4%.

Η General Electric έκλεισε συμφωνία αξίας $30 δισ., με την οποία συγχωνεύει τις δραστηριότητες Πετρελαίου και Αερίου με τις αντίστοιχες της Baker Hughes, δημιουργώντας μια μονάδα παραγωγής Ηλεκτρικής Ενέργειας που θα μπορούσε να προσφέρει στην GE τη δυνατότητα να ανακάμψει. Η GE θα συνεισφέρει την επιχείρηση Πετρελαίου και Αερίου και κάποια μετρητά στην νέα οντότητα, η οποία θα βγει στο Χρηματιστήριο κατά ένα μέρος και θα βρίσκεται υπό τον έλεγχο της General Electric, καθώς θα έχει στην κατοχή της το 62,5%.

Επιστροφή στο ΧΑ

"Πιστωτικά θετική" χαρακτηρίζει η Moody’s τη διάθεση από την Εθνική Τρ. του 67,23% της Astir Palace έναντι τιμήματος περίπου 299 εκατ. ευρώ. Όπως σημειώνει σε ανάλυσή της, η πώληση θα αυξήσει τη ρευστότητα και το κεφάλαιο της Εθνικής και θα μειώσει περαιτέρω τις μη Τραπεζικές δραστηριότητες, όπως ορίζει το σχέδιο αναδιάρθρωσης, επιτρέποντας στη διοίκηση να εστιάσει εξ ολοκλήρου στις βασικές Τραπεζικές δραστηριότητες.

Η Deutsche Bank προχώρησε σε αύξηση της τιμής - στόχου για την μετοχή των Ελληνικών Πετρελαίων στα 4,50 ευρώ ανά μετοχή, από 4,30 ευρώ προηγουμένως.

Την εφαρμογή νέας χρέωσης επί της αξίας των συναλλαγών των Τίτλων Σταθερού Εισοδήματος, ενέκρινε η Διοικούσα Επιτροπή Χρηματιστηριακών Αγορών, η οποία ορίζεται σε 0,005% (από 0,0001%), με ισχύ από την Δευτέρα 7 Νοεμβρίου 2016.

Επιστρέφοντας στο Χ.Α. και στην σημερινή συνεδρίαση, όπως προαναφέρθηκε, ο Γενικός Δείκτης ξεκίνησε με αρνητικές διαθέσεις, υποχωρώντας μέχρι τις 584,57 μονάδες (-0,7%). Μετά τις 13.24 κινήθηκε μόνιμα με θετικό πρόσημο αναρριχόμενος μέχρι τις 592,33 μονάδες (+0,62%). Στις 17.00 βρέθηκε στις 591,01 (+0,4%) και μέσω των τελικών δημοπρασιών ολοκλήρωσε την συνεδρίαση στις 591,13 μονάδες με ημερήσια κέρδη 0,42%.

Άλλαξαν χέρια 59392932 μετοχές, από τις οποίες οι 51374898 αφορούσαν συναλλαγές στο ταμπλώ του FTSE25, ενώ η Alpha Bank απέσπασε το 21,9% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, μόνο οι Grivalia και Folli Follie Group, δεν "κοκκίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης. Αντίθετα δεν ήλθαν σε επαφή με το θετικό πρόσημο οι Αεροπορία Αιγαίου, ΕΕΕ, ΟΛΠ, Τέρνα Ενεργειακή και Motor Oil.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Πειραιώς, Ελ. Πετρέλαια, ΕΥΔΑΠ, Μέτκα, Τέρνα Ενεργειακή, Τιτάν, Grivalia, Lamda Development, Jumbo και στο χαμηλό ημέρας οι Αεροπορία Αιγαίου, ΕΕΕ, ΕΧΑΕ, ΟΠΑΠ και Motor Oil.

Από τις χαμηλότερες κεφαλαιοποιήσεις, εντυπωσιακά πράγματα στην Εβροφάρμα, καθώς η συναλλακτική αφύπνιση συνοδεύτηκε με αξιοσημείωτο volatility. Ο τίτλος, με "ανοιχτές" εντολές αγορών βρέθηκε να κερδίζει έως και 10,64%, για να ολοκληρώσει την συνεδρίαση στο -7,23% (!)

Προσπάθεια αντίδρασης από την FHL Κυριακίδης (+6,01%), μετά από τρεις συνεχόμενες πτωτικές συνεδριάσεις, τρίτη συνεχόμενη ανοδική συνεδρίαση για την Profile (+1,83%), ενώ τα Πλ. Θράκης (+1,7%) ισοφάρισαν τα πρόσφατα υψηλά 9ετίας.

Τέλος, τα ικανοποιητικά αποτελέσματα εξαμήνου, η ανακοίνωση για πρόσθετο, καθαρό, μέρισμα 0,0459 ευρώ (αποκοπή 8/12) και η άμεση ενεργοποίηση της απόφασης για αγορά ιδίων μετοχών, άρχισαν να δίνουν μία κινητικότητα στην Paperpack (+4,32%) με τον τίτλο να συμπληρώνει δεύτερη συνεχόμενη ανοδική συενδρίαση και να δείχνει πως απειλεί τα υψηλά 69 μηνών (!)

Απειλεί τα υψηλά 69 μηνών η Paperpack

Σαφώς καλύτερη της ενδοσυνεδριακής η τελική εικόνα με 52 ανοδικές μετοχές, έναντι 43 πτωτικών, ενώ 11 τίτλοι ολοκλήρωσαν την συνεδρίαση με κέρδη μεγαλύτερα του 6%.

---ΧΠΑ

Ανοδική η πρώτη συνεδρίαση της εβδομάδας και τελευταία του μήνα και στην Αγορά Παραγώγων, με μικρή αύξηση των συναλλαγών στα συμβόλαια του δείκτη και αισθητή μείωση του όγκου στα Σ.Μ.Ε. επί μετοχών (18.981 συμβόλαια).

Στα 6.502 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Νοέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 2.000, 1.748 για τον Νοέμβριο και 252 για τον Δεκέμβριο - τιμή εκκαθάρισης για τον πρώτο μήνα 1.569) κινήθηκε μεταξύ 1.545,25 και 1.570 μονάδων και έκλεισε με υπερτίμηση 0,5%, σύμφωνα με την τιμή εκκαθάρισης.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (200.000 Πειραιώς), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (2.671), Eurobank (4.388), Πειραιώς (4.773), Εθνική (4.425), MIG (1.128), ΟΤΕ (261), ΔΕΗ (410), Μυτιληναίο (293), ΟΠΑΠ (166), ΓΕΚ (160).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*), καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Πειραιώς (7.175.542 τεμ.), Alpha Bank (1.858.064 τεμ.) και Eurobank (1.915.051 τεμ.).

(*) Τα στοιχεία Συναλλαγές Δανεισμού Τίτλων μέσω OTC δηλώνονται από τους χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ έως και τη προηγούμενη εργάσιμη ημέρα.