Παρά την έκδηλη νευρικότητα, που ακολούθησε το έντονα ανοδικό ξεκίνημα και τις συνεχείς εναλλαγές προσήμου για τους βασικούς δείκτες του Ελληνικού Χρηματιστηρίου, οι αγοραστές κατόρθωσαν να κάνουν το 5x5, που είναι και ρεκόρ εξαμήνου, αν αναλογιστεί κανείς πως η τελευταία φορά που ο Γενικός Δείκτης συμπλήρωσε πέντε συνεχόμενες ανοδικές συνεδριάσεις ήταν στο διάστημα από 31/10/2014 έως και 6/11/2014.

Αξίζει εδώ να σημειωθεί ότι στις συντριπτικά περισσότερες από τις τελευταίες ανοδικές συνεδριάσεις, οι βασικοί δείκτες του Χ.Α. κλείνουν στα υψηλά ημέρας, ή πολύ κοντά σε αυτά, σαφέστατη ένδειξη ότι οι εν δυνάμει αγοραστές "ελέγχουν το παιγνίδι" και "προστατεύουν" τις επιλογές τους, παρά τα ενδοσυνεδριακά "εξαερώματα"!

Από εκεί και πέρα, είναι περισσότερο από πασιφανές ότι η εγχώρια Χρηματιστηριακή Αγορά ποντάρει σε σύντομες εξελίξεις με τελικό αποτέλεσμα την επίτευξη κατ΄ αρχήν συμφωνίας, μέχρι τα "δύσκολα" του Καλοκαιριού. Μάλιστα πληροφορίες από χρηματιστηριακά γραφεία που συνεχίζουν να έχουν "επαφές" με ξένους διαχειριστές δεν αποκλείουν η πρώτη συμφωνία να έχει υπάρξει μέχρι την ερχόμενη Δευτέρα, με ότι αυτό μπορεί να συνεπάγεται για την μερική επαναχρηματοδότηση της Χώρας και την πιθανή κίνηση του Γενικού Δείκτη μέχρι τις 850 μονάδες και ... βλέπουμε.

Να σημειωθεί ότι στις πέντε συνεχόμενες ανοδικές συνεδριάσεις ο Γενικός Δείκτης αθροίζει κέρδη 14,37% και ο Τραπεζικός δείκτης κέρδη 42,93%!

Σε αυτές τις πέντε συνεδριάσεις, η συνολική κεφαλαιοποίηση του Χ.Α ενισχύθηκε κατά 6,1 δισ ευρώ!

Θετικών μηνυμάτων συνέχεια και από τις Αγορές Παραγώγων και ομολόγων.

Ξεκινώντας από την πρώτη, συνεχίστηκαν οι ικανοποιητικές συναλλαγές, όπως και το μικρό premium για το συμβόλαιο του δείκτη στον πρώτο μήνα.

Στην περίπτωση της Αγοράς ομολόγων, το κλίμα μεταφέρει η σημερινή έκθεση της S&P. Σύμφωνα με τον οίκο, "οι επενδυτές ομολόγων στην Ευρώπη πιστεύουν περισσότερο ότι θα επιτευχθεί μία συμφωνία, με την οποία θα αποφευχθεί μία αθέτηση πληρωμών της Ελλάδας σε δάνεια από το εξωτερικό". Ο οίκος καταγράφει τις κινήσεις στις αποδόσεις των Ελληνικών ομολόγων μέσω του δικού του δείκτη Ελληνικών Κρατικών τίτλων, ο οποίος υποχώρησε την περασμένη εβδομάδα κατά 3,3 ποσοστιαίες μονάδες, παρά το γεγονός ότι δεν υπήρξε αποτέλεσμα στο Eurogroup της Ρίγας την Παρασκευή. Ο S&P σημειώνει ότι οι δείκτες των Ισπανικών και Ιταλικών ομολόγων κινήθηκαν επίσης χαμηλότερα στην περίοδο μεταξύ 17 και 27 Απριλίου, αντανακλώντας μία εξασθένηση των ανησυχιών για ένα ντόμινο σε άλλες Χώρες της Νότιας Ευρώπης.

Ακόμα ενθαρρυντικότερα τα μηνύματα από την σημερινή, περίπου εντυπωσιακή, αποκλιμάκωση των αποδόσεων, για τους Ελληνικούς Κρατικούς τίτλους, ιδιαίτερα στις κοντινές λήξεις: 10ετες (10,91%), 5ετες (14,58%), 3ετες (19,77%)

Παρά το γεγονός ότι η σημερινή συνεδρίαση εξέθεσε, εν μέρει, τους πρωινούς αγοραστές και περισσότερο αυτούς που "αγχώθηκαν" από την ενδοσυνεδριακή διόρθωση και προχώρησαν σε ρευστοποιήσεις, αναγκαζόμενοι να ακολουθήσουν το "come back" των αγοραστών κατά την τελευταία ώρα της συνεδρίασης, η τεχνική εικόνα θα μπορούσε να χαρακτηριστεί ικανοποιητική, καθώς η ενδοσυνεδριακή διόρθωση έκλεισε το "gap" που δημιούργησε η πρωινή κίνηση του FTSE25, μεταξύ 238,5 και 240,9 μονάδων.

Η σημερινή εικόνα για τον Γενικό Δείκτη

Μάλιστα το κλείσιμο του Γενικού Δείκτη υψηλότερα των 800 μονάδων, που πέρα από ψυχολογικό όριο ήταν και ο απλός ΚΜΟ των 50 ημερών (799,4 μονάδες), αφήνει θετικές, τεχνικές, παρακαταθήκες για την συνέχεια.

Σήμερα και μετά από πολύ καιρό, η Αγορά έδωσε τριπλό σήμα τοποθετήσεων, από 30αρη, 50αρη και MACD.

Σύμφωνα με τα ημερήσια διαγράμματα και όσον αφορά τον δείκτη υψηλής κεφαλαιοποίησης, η ανοδική διαφυγή υψηλότερα της ζώνης 238 - 241, δίνει ανοδικά "καύσιμα" για minimum κίνηση προς τις 246 μονάδες. Το "stop" μας στο "Long" του "Intraday" ανεβαίνει στις 226 μονάδες.

Στην περίπτωση του Γενικού Δείκτη, υπάρχει μία ασθενής αντίσταση στις 815 - 816 μονάδες, ενώ θα χρειαστεί κάτι περισσότερο από απλές προσδοκίες για να υπερφαλαγγιστεί η "σκληρή" αντίσταση στις 863 μονάδες. Οι 780 μονάδες είναι στην παρούσα κοντινή στήριξη ενώ μία διάσπαση θα μπορούσε να μας φέρει στις 766 μονάδες. Για τον Γενικό Δείκτη, το "stop" για το "intraday" "long" οριοθετείται στις 791 μονάδες.

Σαφώς μικρότερη η "νηοπομπή" των σημερινών "εισαγόμενων" αρνητικών ειδήσεων, ή έστω εκτιμήσεων.

Σχεδόν οι μισοί επενδυτές που συμμετείχαν σε δημοσκόπηση της Γερμανικής ερευνητικής ομάδας Sentix εκτιμούν ότι η Ελλάδα θα βρεθεί εκτός Ευρωζώνης κατά τους επόμενους 12 μήνες. Ο σχετικός δείκτης διάσπασης της Ευρωζώνης για την Ελλάδα του Sentix εκτινάχθηκε τον Απρίλιο στο 48,3 από 35,5 τον προηγούμενο μήνα και πλέον βρίσκεται στα ίδια επίπεδα με το 2012.

"Η Ευρωπαϊκή Κεντρική Τράπεζα δεν έχει σχεδιασμό για έξοδο της Ελλάδας από την Ευρωζώνη". Αυτό δήλωσε ο Μπενουά Κερέ, Γάλλος οικονομολόγος που μετέχει στο εκτελεστικό συμβούλιο της ΕΚΤ, σε συνέντευξή του στο Γαλλικό οικονομικό περιοδικό "Alternatives Economiques".

"Ο χρόνος για να υπάρξει μια συμφωνία της Ελλάδας με τους Πιστωτές τελειώνει", υπογράμμισε σήμερα ο επικεφαλής του Eurogroup Γερούν Ντάισελμπλουμ. Ο ίδιος τόνισε ότι "η Ελλάδα δεν θα τα καταφέρει χωρίς βοήθεια και πρέπει να προσαρμοστεί στην πραγματικότητα". Η Ελλάδα "έπαιξε και έχασε, ποντάροντας στο ότι η ΕΚΤ θα χαλάρωνε τους κανόνες", υπογράμμισε ο κ. Ντάισελμπλουμ, απαντώντας στα όσα είπε χθες βράδυ ο Πρωθυπουργός.

Επιστρέφοντας στα της σημερινής συνεδρίασης και παίρνοντας τα πράγματα με την χρονική τους σειρά, η συνεδρίαση ξεκίνησε με "ανοδική ουρά" και πολύ γρήγορα ο Γενικός Δείκτης "έβλεπε" τα πρωινά υψηλά των 807,3 μονάδων (+1,57%), με τον Τραπεζικό δείκτη να αναρριχάται μέχρι τις 640,48 μονάδες (+3,95%).

Όμως ο αρχικά πολύ υψηλός τζίρος, 9,1 εκατ. στο πρώτο 10λεπτο και 17,5 εκατ. στο πρώτο ημίωρο της συνεδρίασης, έβαζε σε υποψίες ότι κάποιοι εκμεταλλευόμενοι το ανοδικό ξεκίνημα προχωρούσαν σε κινήσεις κατοχύρωσης σημαντικών βραχυπρόθεσμων κερδών, με κύριο "εκφραστή" τον Τραπεζικό κλάδο.

Ακολούθησε πλαγιολισθητική κίνηση μέχρι τις 791,08 μονάδες (-0,47%) και συνεχείς εναλλαγές προσήμων (ο Δείκτης άλλαξε 15 φορές πρόσημο). Στα δύσκολα της συνεδρίασης, σημαντική "πλάτη" έβαλαν ΟΤΕ και Πειραιώς, καθώς ήταν οι μόνοι Δεικτοβαρείς τίτλοι που κινήθηκαν μόνιμα με θετικό πρόσημο.

Η επιστροφή των αγοραστών ήλθε μετά τις 16.08 και από εκεί και πέρα ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο, "είδε" νεότερα ενδοσυνεδριακά υψηλά στις 812,28 μονάδες (+2,19%), για να "προδοθεί", μερικώς, από τις τελικώς δημοπρασίες.

Τι σχολιάζουν οι αναλυτές της αγοράς

Το βαρύ κλίμα για τη Χώρα που καταγράφηκε στο Eurogroup της 24/4, οδήγησε σε Κυβερνητικές πρωτοβουλίες με αποτέλεσμα την ουσιαστική αναδόμηση της διαπραγματευτικής ομάδας ώστε να μεγιστοποιηθεί η πιθανότητα να υπάρξει συμφωνία στις επόμενες ημέρες, επισημαίνει ο Δημήτρης Τζάνας.

Έτσι, θα είναι δυνατή η επικύρωσή της στο Eurogroup της 11/5 για να υπάρξει η πολυπόθητη εκταμίευση κάποιων ποσών προς τη Χώρα και να διακοπεί η δημοσιοποίηση σεναρίων για τις ημερομηνίες κατά τις οποίες θα συμβεί πιστωτικό γεγονός, εξαιτίας της αδυναμίας εκπλήρωσης κάποιας δανειακής υποχρέωσής της. Το σενάριο αυτό υποστηρίζεται από την πρωτοβουλία κατάθεσης ειδικού φορολογικού νομοσχεδίου προκειμένου να πεισθούν οι Δανειστές ότι η πρόθεση της Χώρας να προχωρήσει σε μεταρρυθμίσεις συνοδεύεται από συγκεκριμένες πράξεις, ενώ θεωρείται ότι στον τομέα των Αποκρατικοποιήσεων θα συνομολογηθούν ουσιαστικές ενέργειες, αφήνοντας τα του Ασφαλιστικού και Εργασιακού Τομέα σε μελλοντικό χρόνο.

Το "ενάρετο" αυτό σχέδιο που κάποια funds ψήφισαν τις τελευταίες ημέρες, έδωσε το "φιλί της ζωής" στο Ελληνικό Χρηματιστήριο που κατέγραψε ράλι ανακούφισης 100 περίπου μονάδων ωθώντας το Γενικό Δείκτη πάνω από τις 800 μονάδες, ενώ υπήρξε άνετη απορρόφηση της προσφοράς τίτλων όσων επιδίωξαν την καταγραφή των βραχυπρόθεσμων κερδών τους.

Η εξέλιξη αυτή ήταν εύλογη καθώς η μεγάλη αποεπένδυση που έχει προηγηθεί, υπό το καθεστώς της υψηλής αβεβαιότητας και του μεγάλου φόβου για την ενδεχόμενη επέλευση του "grexit", είχαν μετατρέψει το Ελληνικό Χρηματιστήριο σε ένα εξαιρετικά συμπιεσμένο ελατήριο, έτοιμο να εκτιναχτεί στο άκουσμα οποιασδήποτε θετικής είδησης.

Τεχνικά δε, η υπέρβαση των 800 μονάδων μπορεί να αποτελέσει ένα κομβικό σημείο προκαλώντας την ανατροφοδότηση του αγοραστικού ενδιαφέροντος νέων επενδυτών, αναπτερώνοντας θετικές προσδοκίες αλλά πάντα με βραχυπρόθεσμο επενδυτικό ορίζοντα.

Ωστόσο, οι κίνδυνοι για την Ελληνική Οικονομία κάθε άλλο παρά έχουν παραμεριστεί, γεγονός που προκύπτει και από την αναφορά του Πρωθυπουργού στο ενδεχόμενο διεξαγωγής δημοψηφίσματος στο (μικρής έστω πιθανότητας) ενδεχόμενο που δεν υπάρξει συμφωνία με τους Δανειστές.

Έτσι, η υψηλή μεταβλητότητα που έχει συνοδεύσει την Ελληνική Αγορά τους τελευταίους μήνες, αναμένεται να συνεχιστεί, μέχρις ότου ολοκληρωθούν οι συμφωνίες με τους Δανειστές περιλαμβάνοντας και την αναδιάρθρωση του δυσβάστακτου χρέους.

Ως τότε, η Ελληνική Οικονομία θα ζει με την ελάχιστη ρευστότητα που έχει επιτρέψει το Κράτος να υπάρχει, μεταθέτοντας την επανεκκίνησή της μετά το 1ο εξάμηνο, στο βαθμό που η νέα διαπραγματευτική ομάδα πετύχει στο έργο της.

Ελπιδοφόρα πάντως, σύμφωνα με την άποψη του συμβούλου επενδύσεων της TecGroup, είναι η σοβαρή αποκλιμάκωση των αποδόσεων των Ελληνικών ομολόγων (στο 10,9% τα 10ετη) πιστοποιώντας ότι υπάρχει η διάθεση για αναθεώρηση του Ελληνικού ρίσκου από τους επενδυτές εξωτερικού, λαμβάνοντας μάλιστα υπόψη τις μηδενικές έως αρνητικές αποδόσεις των περισσότερων Ευρωπαϊκών ομολόγων καθώς υλοποιείται η ποσοτική χαλάρωση από την ΕΚΤ.

Οι διεθνείς οικονομικές εξελίξεις

Για ακόμα μία συνεδρίαση, οι μεγάλες Ασιατικές Αγορές έκλεισαν με μικτά πρόσημα. Τα μεγαλύτερα κέρδη για τον δείκτη Sensex 30 (+0,81%) και οι μεγαλύτερες απώλειες Shanghai (-1,13%).

Διάθεση διόρθωσης από τα πρόσφατα πολυετή υψηλά για την Ευρώπη, ενώ με μικρές απώλειες ξεκίνησε η συνεδρίαση στην Wall Street, εν μέσω μάλλον απογοητευτικών εταιρικών αποτελεσμάτων και με τους επενδυτές να έχουν στραμμένη την προσοχή τους στην διήμερη συνεδρίαση νομισματικής πολιτικής της Federal Reserve, που ολοκληρώνεται αύριο, με την ανακοίνωση της Κεντρικής Τράπεζας για την πορεία και τις προοπτικές της Αμερικανικής Οικονομίας.

Μένοντας στις ΗΠΑ, οι τιμές των κατοικιών αυξήθηκαν τον Φεβρουάριο, καταγράφοντας άνοδο 0,5% από τον προηγούμενο μήνα, σύμφωνα με τον δείκτη S&P/Case-Shiller. Σε σχέση με τον Φεβρουάριο του 2014, ο δείκτης για τις τιμές στις 20 μεγαλύτερες Πόλεις σημείωσε αύξηση 5%. Οι αναλυτές του Dow Jones προέβλεπαν ότι οι τιμές των κατοικιών θα ενισχυθούν 4,8% τον Φεβρουάριο σε ετήσια βάση.

Ο δείκτης καταναλωτικής εμπιστοσύνης υποχώρησε στις 95,2 μονάδες από το αναθεωρημένο μέγεθος των 101,4 μονάδων το Μάρτιο, αγγίζοντας το χαμηλότερο επίπεδο από τον περασμένο Δεκέμβριο, όπως ανακοίνωσε το Conference Board. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση του Dow Jones Newswires τοποθετούσαν τον δείκτη στις 102,4 μονάδες.

Σημαντικά κέρδη για πολύτιμα μέταλλα, US Oil και ευρώ. Στην περίπτωση της ισοτιμίας ευρώ / δολαρίου, αν επιβεβαιωθεί η ανοδική διάσπαση των $1,095, η επόμενη μεγάλη αντίσταση εντοπίζεται στα $1,1050.

Επιστροφή στο ΧΑ

Επιστρέφοντας στο Χ.Α., στα 2,3 ευρώ από 1,70 πριν αυξάνει την τιμή-στόχο για τη μετοχή της Intralot η IBG σε report με τίτλο "Wind of change", στο οποίο αναβαθμίζει τη σύσταση σε "Buy", από "hold". H χρηματιστηριακή βλέπει σημαντικά περιθώρια ανόδου για τη μετοχή από τα τρέχοντα επίπεδα. Εκτιμά ότι το κλείσιμο μιας συμφωνίας μεταξύ Ελλάδας-Πιστωτών θα αποτελέσει ισχυρό καταλύτη για την μετοχή.

Η IBG στέκεται επίσης στην περιορισμένη έκθεση της εισηγμένης στην εγχώρια Αγορά αλλά και στο ότι οι προσπάθειες αναδιοργάνωσης θα αρχίσουν να αποδίδουν καρπούς από το τρέχον έτος.

Στα 3,6 ευρώ από 3,9 πριν μειώνει την τιμή-στόχο για την μετοχή της ΕΥΑΘ η Eurobank Equities σε έκθεση στην οποία διατηρεί τη σύσταση "hold". "Η εταιρεία στερείται άμεσου καταλύτη για το τρέχον διάστημα, καθώς η ιδιωτικοποίηση έχει ακυρωθεί και δεν έχουν ξεκαθαρίσει κρίσιμα ζητήματα όπως τα τιμολόγια", υπογραμμίζει η χρηματιστηριακή, που για το τρέχον έτος προβλέπει τα καθαρά κέρδη της εταιρείας να ανέλθουν στα 15,6 εκατ. και τα έσοδα στα 75,3 εκατ.

Ο Γενικός Δείκτης του X.A., στις 17.00 βρέθηκε στις 811,12 μονάδες (+2,05%) και μέσω των τελικών δημοπρασιών έκλεισε στις 806,01 μονάδες με κέρδη 1,41%.

Ο τζίρος έφθασε τα 100,5 εκατ. από τα οποία τα 3,9 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΓΡΙΒ, ΟΠΑΠ, ΟΤΕ, ΜΙΓ, ΜΟΗ). Διακινήθηκαν 212869639 τίτλοι, από τους οποίους οι 199852751 αφορούσαν συναλλαγές στο ταμπλώ του FTSE25.

Μένοντας στο ταμπλώ των θεωρούμενων Δεικτοβαρών μετοχών και όπως προαναφέρθηκε, μόνιμα με θετικό πρόσημο κινήθηκαν οι ΟΤΕ και Πειραιώς. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Πειραιώς, ΓΕΚΤΕΡΝΑ, και Motor Oil.

Ικανοποιητική η τελική εικόνα με 76 ανοδικές μετοχές, έναντι 34 πτωτικών, ενώ 21 τίτλοι ολοκλήρωσαν την συνεδρίαση με κέρδη μεγαλύτερα του 7%, ενώ "ηχηρή" ήταν η απουσία στην συμμετοχή των ημερήσιων κερδών από μεσαία και μικρότερη κεφαλαιοποίηση.

---ΧΠΑ

Συνεδρίαση με ανοδικό ξεκίνημα, που ακολούθησαν κινήσεις κατοχύρωσης κερδών και νέα κίνηση προς τα υψηλά ημέρας και στην Αγορά Παραγώγων.

Παρά την μεταβλητότητα, μείωση παρουσίασαν οι συναλλαγές στο συμβόλαιο του δείκτη, ενώ σημαντικά αυξημένος ήταν ο όγκος στα Σ.Μ.Ε. επί μετοχών (111.047 συμβόλαια).

Αυξήθηκαν οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 39.037 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 13.631, 12.875 για τον Μάιο, 756 για τον Ιούνιο και 0 για τον Ιούλιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 243,75) κινήθηκε μεταξύ 239 και 247 μονάδων, αυξάνοντας την υπερτίμηση στο 0,87%.

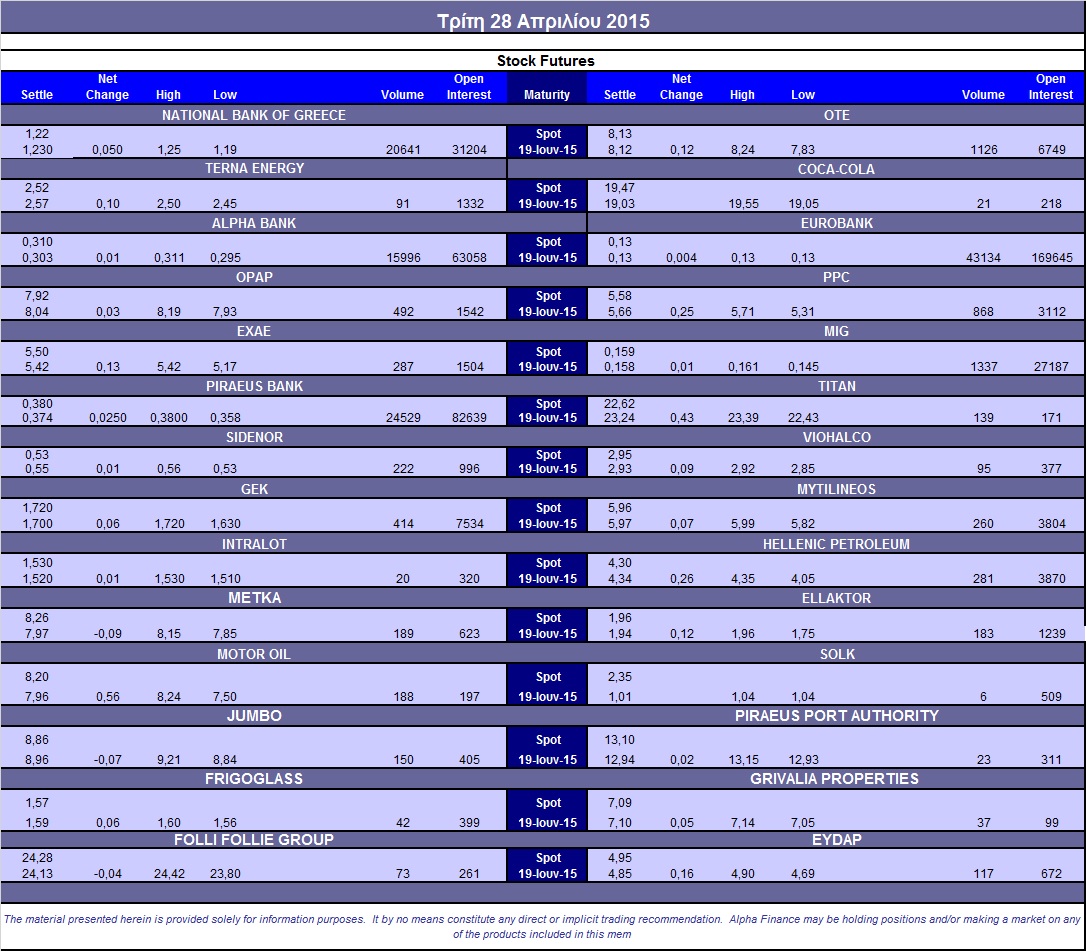

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (5.627 ΟΠΑΠ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (868), Alpha Bank (15.996), Εθνική (20.641), Πειραιώς (24.530), Eurobank (43.134), ΟΠΑΠ (492), ΟΤΕ (1.206), MIG (1.337), ΓΕΚ (414), Jumbo (150), Ελλάκτωρα (183), ΕΧΑΕ (287), Μυτιληναίο (260), Μέτκα (194), Τιτάνα (139), Ελ. Πετρέλαια (281), Σιδενόρ (222), ΕΥΔΑΠ (117).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, περιορισμένη ήταν η κινητικότητα στα δικαιώματα υψηλής κεφαλαιοποίησης (263 τμχ), με τους επενδυτές να στρέφονται ξανά προς τα δικαιώματα αγοράς (260 τμχ), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα παρέμεινε στο 62%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (46.191.189 τεμ.), Eurobank (61.545.686 τεμ.), Πειραιώς (31.048.872 τεμ.), Εθνική (1.353.290 τεμ.), Folli Follie Group (1.092.572 τεμ.), ΔΕΗ (1.190.099 τεμ.).

Πηγή: Alpha Finance