Μία εβδομάδα... σκωτσέζικου ντους πέρασε με τις τράπεζες στο +24%, μία ανάλογη ξεκινάει από Δευτέρα.

Με τον Γενικό Δείκτη από τις 761,56 μονάδες (4,35%), τον FT25 από τις 228,24 και τον Τραπεζικό Δείκτη από τις 563,52 μονάδες.

Με τη μέση ημερήσια αξία συναλλαγών στα 92,8 εκατ. ευρώ, αυξημένη κατά 32% σε σχέση με την προηγούμενη και την συνολική αποτίμηση της αγοράς στα 44,9 δισ. ευρώ.

Η διακύμανση της αγοράς την εβδομάδα που πέρασε κατέδειξε τον υψηλότατο βαθμό εξάρτησης της πορείας δεικτών, μετοχών από τις εξελίξεις στο φλέγον μέτωπο της διαπραγμάτευσης. Από τον "πυθμένα" των 691 μονάδων, στην συνεδρίαση της Δευτέρας, τα νέα χαμηλά των τραπεζών, η αγορά "γύρισε" με θεαματική αλλαγή κλίματος και τάσης με τον Γενικό Δείκτη να "μετρά" απόδοση 11% μέσα σε μόλις 4 συνεδριάσεις.

Από το...ναδίρ στο... ζενίθ με την αγορά να έχει προεξοφλήσει πως στο Eurogroup της Ρίγα, δεν θα επιτυγχάνονταν κάτι ουσιαστικό, καθώς οι προσπάθειες δανειστών- Αθηνών είχαν μετατεθεί για την επόμενη συνάντηση στις 11 Μαΐου.

Τα όσα αποκαλύπτουν οι Financial Times για την "θύελλα πίσω από τις κλειστές πόρτες..." αλλάζει κάπως τα δεδομένα, καθώς η προεξόφληση όπως αποτυπώθηκε στο 3ήμερο ανοδικό σερί στηρίχθηκε στην προσδοκία ότι η πλευρά των δανειστών θα στείλει ένα ενθαρρυντικό μήνυμα προς την Αθήνα εν όψει των επόμενων κρισιμότατων εβδομάδων. Σε σημείο βρασμού το Eurogroup με την Αθήνα, ο εύγλωττος τίτλος του σχετικού θέματος, και θα φανεί από τις εξελίξεις το Σαββατοκύριακο εάν τη Δευτέρα η συνεδρίαση θα ξεκινήσει με ρευστοποιήσεις/πιέσεις.

Η διελκυστίνδα δανειστών-Αθηνών συνεχίζεται με τις εμπλεκόμενες πλευρές να γνωρίζουν πολύ καλά πως χρονικά περιθώρια και ρευστότητα στενεύουν ασφυκτικά.

Οι δηλώσεις της γερμανίδας καγκελαρίου και δευτερευόντως του επικεφαλής του Eurogroup δεν κάνουν τους παίκτες σοφότερους, καθώς η Αγκελα Μέρκελ επιμένει στην θέση της, πως "όλοι δουλεύουν για μία λύση με τη Ελλάδα" ο δε Γερούν Ντάισελμπλουμ ότι "ακόμη υπάρχουν μεγάλες διαφορές".

Ανάλογες θέσεις, εκτιμήσεις αλλά και στάση των ξένων ΜΜΕ, οίκων θα πρέπει να περιμένει (και) το ΧΑ και για την επόμενη εβδομάδα, που σημειωτέον έχει 4 συνεδριάσεις και την Πέμπτη κλείνει (και) χρηματιστηριακά ο Απρίλιος.

Η εικόνα της αγοράς την τελευταία εβδομάδα απέβη εξαιρετικά χρήσιμη για την επόμενη και, όπως προοιωνίζεται, για τις πρώτες του Μαΐου. Αυξημένη μεταβλητότητα, με ενδεικτικό το εύρος διακύμανσης την Παρασκευή για τον Τραπεζικό Δείκτη (519,52-580,07 μονάδες), αισθητή αύξηση των συναλλαγών με το που δόθηκε η αφορμή μόχλευσης, επικέντρωση του ενδιαφέροντος στον υπέρ- πιεσμένο τραπεζικό κλάδο αλλά και διάχυση της ανόδου στην πλειονότητα των μετοχών του FT25.

Δευτερευόντως στις δύο τελευταίες συνεδριάσεις της εβδομάδας αυξημένη ήταν η κινητικότητα και στον FT Mid, ένδειξη πως αφορμής δοθείσης ενεργοποιήθηκαν και ορισμένοι εγχώριοι επενδυτικοί κύκλοι, επιχειρηματίες και χρηματιστές.

Η βελτίωση του κλίματος στην αγορά, λόγω και της προσέγγισης που διαφάνηκε στις διαπραγματεύσεις Αθήνας – δανειστών, αποτυπώθηκε χρηματιστηριακά στο 3ήμερο 22-24/4:

- στην αντίδραση του τραπεζικού κλάδου από τα νέα ιστορικά ελάχιστα, κίνηση που υποστηρίχθηκε από αύξηση συναλλαγών την Πέμπτη και την Παρασκευή,

- τις τοποθετήσεις που έγιναν σε μετοχές των ΟΤΕ,ΟΠΑΠ-ΔΕΗ και στη συνέχεια διαχύθηκαν σε τίτλους-σηματωρούς του FT25,

- στη μόχλευση, που παρατηρήθηκε στις μετοχές των επιχειρήσεων του ευρύτερου Δημόσιου τομέα (ΕΥΔΑΠ, ΟΛΠ και ΕΥΑΘ,ΟΛΘ ), και

- στην αλλαγή στάσης "ισχυρών χεριών" στα Παράγωγα.

Η συνέχεια θα είναι ανάλογη των εξελίξεων με κλειδί πάντα τις τράπεζες και τον κλαδικό δείκτη να έχει "πιάσει" την Παρασκευή το κάτω όριο του σημαντικού εύρους των 580-610 μονάδων. Στη συνεδρίαση της Δευτέρας θα φανεί εάν ο κλάδος μπορεί να συνεχίσει υψηλότερα των 580 ή θα κινδυνεύσει να υποχωρήσει άμεσα προς τις 510 (και εν συνεχεία προς τα χαμηλά των 420 μονάδων).

Από την πορεία των τραπεζών θα κριθεί και το ανοδικό ή καθοδικό ενδεχόμενο, με τον ΓΔ να έχει "κλείσει" την Παρασκευή έστω και λίγο πάνω από τις 760 μονάδες. Στο ανοδικό ενδεχόμενο να σημειωθεί πως στις 869 μονάδες (όπου και η γραμμή τάσης) παίζεται η βραχυπρόθεσμη τάση. Στο καθοδικό οι 690 μονάδες αποδείχθηκε πως μπορεί να θεωρηθούν μία κοινά αποδεκτή βάση- χαμηλό.

Οι τοποθετήσεις σε μετοχές των ΟΤΕ,ΟΠΑΠ-ΔΕΗ κάλυψαν σημαντικό μέρος του τζίρου (ενδεικτικά αναφέροντας πως την Παρασκευή στον ΟΤΕ άλλαξαν χέρια 11,8 εκατ. ευρώ, στον ΟΠΑΠ περί τα 6,3 και 2,1 εκατ. ευρώ στη μετοχή της ΔΕΗ).

Τα εβδομαδιαία κέρδη μεγαλύτερα στις τράπεζες και εκεί θα κριθεί η συνέχεια, σημαντικά όμως και για άλλους τίτλους που στο αρνητικό ενδεχόμενο θα δοκιμασθούν από επιθετικότερες ρευστοποιήσεις. Στο 10,66% η εβδομαδιαία απόδοση για τη μετοχή της Jumbo, στο 4,29% για την ΓΕΚ/Τέρνα, στο 4,17% για την ΕΧΑΕ, στο 3,42% για τον ΟΛΠ, στο 7,85% για τον Μυτιληναίο, στο 18,42% για τη MIG, στο 2,32% για τον ΤΙΤΑΝα.

Στοιχείο, που θα πρέπει να συνεκτιμηθεί (καθώς αφορά στην στάση "ισχυρών χεριών" ) οι ιδιαίτερα αυξημένες συναλλαγές σε μετοχές των ΤΙΤΑΝ, FF Group, Jumbo, EXAE, CC/HBC αλλά και Μυτιληναίου, ΕΥΔΑΠ, ΟΛΠ, Grivalia, Αεροπορία Αιγαίου, ΕΛΛΑΚΤΩΡ

Από την στάση των εν λόγω παικτών στις συνεδριάσεις της Δευτέρας και Τρίτης θα φανεί εάν τα "ισχυρά χέρια" θα επιμείνουν στην λογική της προεξόφλησης μίας διεξόδου, δηλαδή την προοπτική μίας ενδιάμεσης συμφωνίας (;) στο Eurogroup της 11ης Μαΐου.

Τεχνικά για την βραχυπρόθεσμη τάση να προσεχθεί πως για τον ΓΔ οι 762 μονάδες αποτελούν τον ΚΜΟ 30 ημερών ενώ σε ενδεχόμενη υπέρβαση και των 800 μονάδων ενεργοποιούνται ισχυρότερα σήματα (50 ημερών).

Επίσης να συνεκτιμηθεί, πως την επόμενη εβδομάδα συνεχίζεται η ανακοίνωση αποτελεσμάτων πρώτου τριμήνου στην στην Wall Street, ενώ στο ΧΑ είναι προγραμματισμένες Γ.Σ των Επιχειρήσεων Αττικής (27/4), Eurobank, Τέρνα Ενεργειακής (28/4) με την ΤΕΝΕΡΓ να προτείνει επιστροφή κεφαλαίου, της ΕΥΔΑΠ στις 29 Απριλίου.

Καλό Σαββατοκύριακο.

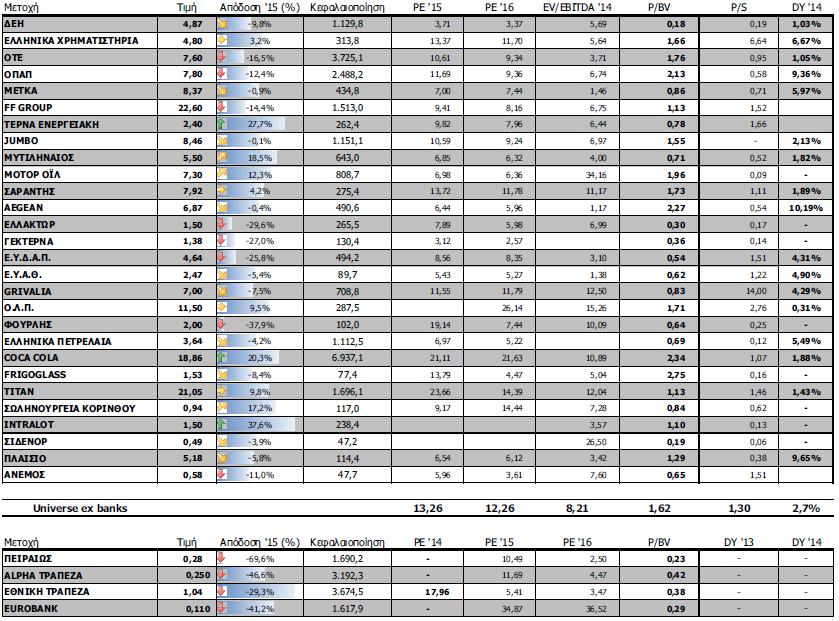

Οι αποτιμήσεις και οι αποδόσεις των blue chips

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 761,56 μονάδες με άνοδο 4,35%. Συγκεκριμένα, ο FT 25 ενισχύθηκε 5,93% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε χαμηλότερα 1,7%.

Εβδομαδιαία άνοδο σημείωσαν μεταξύ άλλων οι κλάδοι: Τράπεζες (+23,74%), Προσωπικά- Οικιακά Προϊόντα (+9,48%), Ασφάλειες (+7,94%), Πρώτες Ύλες (+7,73%).

Στον αντίποδα, εβδομαδιαία πτώση μεταξύ άλλων σημείωσαν οι κλάδοι: Εμπόριο (-6,99%), Ακίνητη Περιουσία (-3,09%) και Ταξίδια- Αναψυχή (-2,34%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Καθημερινή (54,19%), Γαλαξίδι (44,58%), Αττι-Κατ (33,33%), Alpha Bank (31,86%), Eurobank (31,46%), ΓΕ Δημητρίου (28,57%), Τράπεζα Πειραιώς (23,55%), ΑΓΕΤ Ηρακλής (20%), Sato (20%) και Σίδμα (20%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: ΝΕΛ (-47,50%), Σελόντα Ιχθ. (-43,16%), Κορδελλου (-26,32%), Pasal (-26,15%), Βιοκαρπέτ (-24%), Dionic (-20,63%), Βαρβαρέσος (-20%), Moda Bagno (-19%), Δομική Κρήτης (-16,98%) και Ναυτεμπορική (-16,67%).