Με ελπίδα, προσδοκία και φόβο, καθώς αυτά παραμένουν τα κυρίαρχα συναισθήματα στην εγχώρια Χρηματιστηριακή Αγορά, οι βασικοί δείκτες του Ελληνικού Χρηματιστηρίου συμπλήρωσαν δεύτερη συνεχόμενη ανοδική συνεδρίαση, με κύριο χαρακτηριστικό το "rotation" στο ταμπλώ του 25αρη και την σχετική κινητικότητα στα "χαμηλότερα στρώματα" του ταμπλώ.

Απόλυτα επιφυλακτικοί οι περισσότεροι εγχώριοι παράγοντες της Αγορές, συνεχίζουν να υποστηρίζουν σαν μοναδική επενδυτική στρατηγική το "wait and see", καθώς η τάση συνεχίζει να εξαρτάται, καθαρά, από πολιτικές αποφάσεις και η όποια πρόβλεψη μπορεί να αποδειχθεί εξαιρετικά επισφαλής.

Υποστηρικτικά στην ψυχολογία των αγοραστών επέδρασε και δημοσίευμα της "WSJ", σύμφωνα με το οποίο "τo Διεθνές Νομισματικό Ταμείο δέχθηκε την περασμένη εβδομάδα να περιορίσει τις απαιτήσεις του για τις μεταρρυθμίσεις που πρέπει να κάνει η Ελλάδα, ώστε να δώσει το 'πράσινο φως' σε μία συμφωνία που θα επιτρέψει τη χρηματοδότηση της Χώρας", κάτι που είχε σαν αποτέλεσμα οι βασικοί δείκτες του Χ.Α. να κλείσουν στα υψηλά ημέρας.

Από την άλλη, ολοκληρώθηκε η συνάντηση του Πρωθυπουργού Αλέξη Τσίπρα με την Γερμανίδα Καγκελάριο Α. Μέρκελ που πραγματοποιήθηκε στο περιθώριο της Συνόδου Κορυφής και αποτιμήθηκε και το αίτημα της ελληνικής πλευράς για ενδιάμεση συμφωνία εντός Απριλίου. Ο Πρωθυπουργός ζήτησε την επιτάχυνση των διαδικασιών, ώστε να ισχύσει η απόφαση της 20ης Φεβρουαρίου που προβλέπει μια πρώτη ενδιάμεση συμφωνία μέχρι τέλους Απριλίου.

Δύο δείχνουν να είναι οι κυρίαρχες απόψεις στην εγχώρια Αγορά:

Σύμφωνα με τους συγκρατημένα αισιόδοξους, που παραμένουν οι λιγότεροι, η τελευταία κίνηση της ΕΚΤ, όσον αφορά τον ELA, δείχνει ότι η Ευρωπαϊκή Κεντρική Τράπεζα φροντίζει να "καλύπτει" το εγχώριο Τραπεζικό Σύστημα και την ίδια ώρα, παρά το μπαράζ των "ατυχών" Κυβερνητικών δηλώσεων, η Κυβέρνηση συνεχίζει να διατηρεί την αξιοπιστία της, πληρώνοντας τις υποχρεώσεις της προς τους Δανειστές. Αυτό αφήνει "παράθυρο αισιοδοξίας" πως είναι δυνατή η εξεύρεση λύσης στην κρίση. Σε αυτή την περίπτωση δεν μπορεί να αποκλειστεί τμηματική απελευθέρωση της δόσης των 7,2 δισ ευρώ, αν υπάρξει μία κατ΄ αρχήν συμφωνία και αφού αυτή περάσει από τους Θεσμούς και το Eurogroup.

Από την άλλη, υπάρχει και η πιο απαισιόδοξη σχολή σκέψης, που υποστηρίζει ότι πριν την πιθανή συμφωνία, η οποία δεν θα είναι "μονομπλόκ", αλλά θα περάσει από αρκετά στάδια, πιθανότατα θα προηγηθεί κάποιο ισχυρό "σοκ" που θα κάμψει τις αντιρρήσεις των "σκληροπυρηνικών" μέσα στο Κυβερνητικό σχήμα και την Κοινοβουλευτική ομάδα.

Από εκεί και πέρα και όσον αφορά την σημερινή συνεδρίαση, αυτή ξεκίνησε με κινήσεις κατοχύρωσης κερδών στο Τραπεζικό ταμπλώ, ενώ "πλάτη" στον Δείκτη έβαζαν ΟΠΑΠ (+4,42%) και ΟΤΕ (+4,40%) που κινήθηκαν μόνιμα με θετικό πρόσημο.

Ο Τραπεζικός δείκτης (+3,97%) βρέθηκε να υποχωρεί μέχρι τις 479,43 μονάδες (-4,39%), ο τίτλος της Alpha Bank μέχρι τα 0,223 ευρώ (-4,7%), της Εθνικής μέχρι τα 0,9760 ευρώ (-4,7%), της Eurobank μέχρι τα 0,101 ευρώ (-5,61%) και η μετοχή της Πειραιώς μέχρι τα 0,2480 ευρώ (-3,88%). Όλοι οι παραπάνω τίτλοι ανέκαμψαν από τα πρωινά χαμηλά και μάλιστα ολοκλήρωσαν την συνεδρίαση με θετικό πρόσημο και οι περισσότεροι στα υψηλά ημέρας.

Εντυπωσιακά πράγματα στο warrant της Alpha Bank, το οποίο με το ξεκίνημα της συνεδρίασης και με "ανοιχτή" εντολή αγοράς αναρριχήθηκε μέχρι τα 0,4800 ευρώ (+26,65%, για να ολοκληρώσει την συνεδρίασης με κέρδη 5,76%.

Σαφώς καλύτερη η εικόνα στον μη Τραπεζικό 25αρη, καθώς σημαντικές βοήθειες στον Δείκτη έδωσαν Jumbo (+7,63%), ΕΧΑΕ +3,45%), ΔΕΗ (+6,56%) και Ελλάκτωρας (+3,45%).

Μεγάλες οι "μάχες" στην Folli Follie Group (+0,89%) μεταξύ αγοραστών - πωλητών που διακίνησε τον μεγαλύτερο όγκο των τελευταίων 10 μηνών, με τον αμέσως μεγαλύτερο να έχει σημειωθεί στις 24/6/2014 (517418 τεμ.). Αξίζει να σημειωθεί ο αξιοπρόσεκτος δανεισμός που υπάρχει στην Αγορά Παραγώγων.

Τεχνικά και όσον αφορά τα ημερήσια διαγράμματα, η πρώτη αντίσταση για τον δείκτη υψηλής κεφαλαιοποίησης ήταν στις 217 μονάδες (σημερινό κλείσιμο 220,01), ενώ το "stop" για το "short" εντοπίζεται στις 221 μονάδες.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Σύμφωνα με τα ίδια διαγράμματα, οι 730 μονάδες είναι το "make or brake" για τον Γενικό Δείκτη (σημερινό κλείσιμο 736,6) και διάσπαση μπορεί να δώσει συνέχιση της κίνησης προς το 746-755 επίπεδο. Ημερήσιο αγοραστικό σήμα έχουμε με την υπέρβαση των 760 μονάδων για τον Γενικό Δείκτη και των 226 μονάδων για τον FTSE25.

Ξεκινώντας από το Τραπεζικό ταμπλώ, Alpha Bank (+6,84%), Εθνική (+1,96%) και Eurobank (+2,8%) ολοκλήρωσαν την συνεδρίαση στα υψηλά ημέρας, ενώ με σημαντικά κέρδη έκλεισε η Πειραιώς (+7,36%), όμως αρκετά μακριά από το ενδοσυνεδριακό +11,63%. Στην περίπτωση του τίτλου και σύμφωνα με τα ημερήσια διαγράμματα, η επιβεβαιωμένη ανοδική διάσπαση των 0,272 ευρώ, μπορεί να δώσει κίνηση προς τα 0,285 ευρώ.

Μένοντας στο ταμπλώ του FTSE25, μία άλλη περίπτωση που χρήζει τεχνικής διερεύνησης είναι αυτή της ΕΧΑΕ, που σήμερα έδωσε μία πρώτη υπέρβαση, καθώς πέτυχε κλείσιμο υψηλότερα από την πρώτη αντίσταση των 4,50 ευρώ, με την αμέσως επόμενη να εντοπίζεται στα 5,10 ευρώ. Ανοδική διαφυγή υψηλότερα των 5,10 ευρώ, είναι και το "stop" στο "short".

Χαμηλότερα του 25αρη, ασφαλώς ο τίτλος που "έκλεψε την παράσταση" ήταν αυτός του ΟΛΘ (+5,84%), έστω και αν το "κουδούνι της λήξης" τον βρήκε αισθητά χαμηλότερα από το ενδοσυνεδριακό υψηλό των 19,10 ευρώ.

Όλοι οι παράγοντες συνομολογούν για συνέχιση της βραχυπρόθεσμης ανοδικής κίνησης.

Πρώτον, διότι με την υπέρβαση των 18,15 ευρώ, η μετοχή έδωσε σήμα αγοράς, βάζοντας σαν στόχο την ζώνη 20 - 21 ευρώ και δεύτερο αξίζει να σημειωθεί ότι η αποκοπή του υψηλού μερίσματος (1,95 ευρώ ανά μετοχή) δεν θα γίνει εφέτος, όπως τα προηγούμενα χρόνια, παραδοσιακά, τον Αύγουστο, αλλά λόγω "πρεμούρας" του βασικού μετόχου στις 4/5. Δηλαδή απομένουν μόλις πέντε συνεδριάσεις για όσους επιθυμούν να συμμετάσχουν στην υψηλή μερισματική απόδοση (μικτή, πάνω από 10%).

Εν τω μεταξύ, "συνειρμοί" πως κάποιες Κρατικές εταιρείες θα ακολουθήσουν το "μοντέλο" του ΟΛΘ, έδωσαν κινητικότητα σε ΔΕΗ (+6,56%), ΕΥΔΑΠ (+7,16%, στις 31/12/2014 ταμειακά διαθέσιμα 233,3 εκατ. και μηδενικός Τραπεζικός δανεισμός) και ΕΥΑΘ (+1,23%, μηδενικός Τραπεζικός δανεισμός και ταμείο στις 31/12/2014 στα 50,3 εκατ.).

Τέλος και σύμφωνα με πληροφορίες, τρεις, τουλάχιστον, ιδιωτικές ΑΧΕ, εδώ και λίγες συνεδριάσεις, δέχονται εντολές αγοράς Τραπεζικών μετοχών, μόνο της απολύτου μετρητοίς και αυτό ίσως χρήζει δεύτερης σκέψης.

Τι σχολιάζουν οι αναλυτές της αγοράς

Ο Γενικός Δείκτης διέσπασε καθοδικά τη γραμμή, που ένωνε τους δύο προηγούμενους πυθμένες του Ιανουαρίου και του Μαρτίου στην περιοχή των 720 μονάδων, χτυπώντας "alert" στους τεχνικούς δείκτες, σύμφωνα με τον Απόστολο Μάνθο.

Αυτό το γεγονός έπρεπε να μας θέσει σε εγρήγορση, καθώς εάν δε μπορέσει σε σύντομο χρονικό διάστημα (φίλτρο 3 ημερών) να επαναδιαπραγματευτεί άνω της ζώνης των 735 με 745 μονάδων (κάτι που πέτυχε σήμερα, σε πρώτη φάση) θα ξαναεπισκεφτεί με πιο "άγριες διαθέσεις" το ψυχολογικό όριο των 700 μονάδων με πιθανή εξέλιξη τη καθοδική τμήση του και τη καταγραφή τιμών χαμηλότερα των 686 μονάδων.

Από την άλλη, στη περίπτωση, που ο Γενικός Δείκτης γυρίσει ανοδικά με αυξημένο τζίρο συναλλαγών άνω της περιοχής αντίστασης των 745 μονάδων θα πρέπει να αναμένουμε άμεση αντιπαράθεση με το καθοριστικό επίπεδο των 760 με 778 μονάδων προκαλώντας αλλαγή ψυχολογίας και αναδιάταξη των "Buyers".

Στον αντίποδα η οποιαδήποτε αδυναμία καταγραφής δυο τουλάχιστον ημερήσιων κλεισιμάτων άνω της προαναφερόμενης γραμμής, στις 735 μονάδες (το πρώτο έγινε σήμερα), θα δώσει στο Γενικό Δείκτη τα εχέγγυα για συνέχιση της υπάρχουσας πτωτικής τάσης πιθανότατα με μεγαλύτερη βία προς την περιοχή τελειωτικής "παράδοσης" των "Bulls", στις 648 μονάδες. Ανησυχητικές ήταν και οι διαγραμματικές ενδείξεις, που έρχισαν να αναδύουν ορισμένοι τίτλοι -πλην Τραπεζών- με ισχυρή βαρύτητα στο Δείκτη, καθώς δοκίμασαν να καταστρατηγήσουν πολύ σημαντικές στηρίξεις, που εάν επιβεβαιωμένα χαθούν μπορούν άνετα να σπρώξουν την Αγορά σε χαμηλότερα επίπεδα.

Για παράδειγμα: η μετοχή του ΟΤΕ τεστάρισε το ισχυρό όριο στήριξης των 7,5 ευρώ, το ΦΦΓΚΡΠ έχει ως καθοδικό όριο εδώ και πολύ καιρό τα 23€, ο ΤΙΤΚ τη ζώνη πέριξ των 20,5 ευρώ, η ΔΕΗ είδε πάλι το 4,25 ενώ βολοδέρνει χαμηλότερα του 5,10, ο ΟΠΑΠ με τη βοήθεια και της αποκοπής του μερίσματος έδειξε να απομακρύνεται από τα 8,20€, το ΜΠΕΛΑ πλησίασε απειλητικά τα 7,5 ευρώ ενώ τα ΕΛΠΕ, κοντά στα ιστορικά χαμηλά, δεν μπορεί να ξεφύγουν από την "ελκτικότητα" των 3,5 ευρώ.

Οριακά και μέσα στο τριγωνικό σχηματισμό καθοδικού φρεναρίσματος, στις 220 με 207 μονάδες λαμβάνει τιμές ο δείκτης της υψηλής κεφαλαιοποίησης ανοίγοντας ένα επικίνδυνο μέτωπο με τις 200 μονάδες, πεδίο όπου εάν διαρραγεί πτωτικά θα ανοίξει το δρόμο για τις 189 μονάδες.

Στην αντίθετη περίπτωση και σύμφωνα με την άποψη του υπεύθυνου τεχνικής ανάλυσης και επενδυτικής κατεύθυνσης της Δυναμική ΑΧΕΠΕΥ, ο δείκτης θα επανεξετάσει το αίτημα ανοδικής επαφής με τη βραχυχρόνια αντίσταση των 225 με 230 μονάδων. Γενικά και οι δύο δείκτες δείχνουν να επιδιώκουν μια άμεση ανοδική ανάταση για να μπορέσουν να απαλλαγούν από τη "καθοδική θηλιά". Δυστυχώς όμως η περαιτέρω καθυστέρηση στην έλευση ενός ισχυρού ανοδικού καταλύτη θα οδηγήσει κάποια στιγμή σε "στραγγαλισμό" και νέες βίαιες ρευστοποιήσεις.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκλήρωσαν και την σημερινή συνεδρίαση οι μεγάλες Ασιατικές Αγορές. Τα μεγαλύτερα κέρδη για Shanghai (+0,36%) και οι μεγαλύτερες απώλειες για τον δείκτη Sensex 30 (-0,56%).

Αρνητικές διαθέσεις στην Ευρώπη, με μικτά πρόσημα ξεκίνησε η συνεδρίαση στην Wall Street, αξιοσημείωτα κέρδη για US Oil και μικρότερα για χρυσό και ευρώ.

Ξεκινώντας από την Ασία και την Κίνα, ο δείκτης δραστηριοτήτων ΡΜΙ της HSBC/Markit για τον κλάδο μεταποίησης υποχώρησε τον Απρίλιο στο 49,2 από 49,6 τον προηγούμενο μήνα. Τα στοιχεία ήταν χειρότερα των προσδοκιών, καθώς οι αναλυτές ανέμεναν ότι ο δείκτης θα παραμείνει αμετάβλητος.

Εν τω μεταξύ σύμφωνα με το πρακτορείο "Dow Jones", ο διοικητής της Τράπεζας της Ιαπωνίας, Haruhiko Kuroda, τόνισε σήμερα ότι η επίτευξη του στόχου για πληθωρισμό 2% θα μπορούσε να διαμορφωθεί μέχρι το πρώτο μισό της χρήσης 2016.

Ερχόμενοι στην Ευρώπη ο δείκτης καταναλωτικής εμπιστοσύνης του Ινστιτούτου GfK, στην Γερμανία, ενισχύθηκε στο 10,1 το Μάιο από 10 τον προηγούμενο μήνα. Πρόκειται για το υψηλότερο επίπεδο από τον Οκτώβριο του 2001. Παρόλα αυτά ήταν χαμηλότερος από τις προσδοκίες των αναλυτών, που προέβλεπαν ότι θα άγγιζε το 10,2.

Στο 53,5 διαμορφώθηκε ο σύνθετος PMI τον Απρίλιο στην Ευρωζώνη έναντι 54 το Μάρτιο και εκτιμήσεις για 54,4.

Μεταφερόμενοι στις ΗΠΑ, το Υπουργείο Εργασίας ανακοίνωσε πως την εβδομάδα που έληξε στις 18 Απριλίου οι αιτήσεις αυξήθηκαν στις 295.000 από 294.000 την περασμένη εβδομάδα. Οι αναλυτές προέβλεπαν ότι θα μειωθούν στις 290.000.

Οι πωλήσεις νεόδμητων κατοικιών πραγματοποίησαν βουτιά 11,4% το Μάρτιο, στο εποχιακά προσαρμοσμένο μέγεθος των 481.000, υποχωρώντας από το υψηλότερο επίπεδο των τελευταίων επτά ετών. Η Αμερικάνικη Κυβέρνηση αναθεώρησε υψηλότερα και τις πωλήσεις για το Φεβρουάριο, στις 543.000. Οι οικονομολόγοι του "Marketwatch" προέβλεπαν ότι οι πωλήσεις θα διαμορφωθούν στις 504.000.

Επιστροφή στο ΧΑ

Υπάρχει πιθανότητα 30% η Ελλάδα να βγει έξω από την Ευρωζώνη από "ατύχημα" και αν αυτό συμβεί τα Ιταλικά και Ισπανικά ομόλογα θα είναι καλή αγορά, εκτιμά η Pimco. Το βασικό σενάριο του μεγαλύτερου fund ομολόγων είναι πως η Ελλάδα θα κρατήσει το Ευρωπαϊκό νόμισμα.

Στα 20,7 ευρώ από 21,1 προηγουμένως μειώνει την τιμή-στόχο για την μετοχή του ΟΛΠ η Alhpa Finance, σε έκθεσή της στην οποία διατηρεί σύσταση "outperform". Η χρηματιστηριακή επισημαίνει πως οι αντικρουόμενες δηλώσεις Κυβερνητικών Στελεχών, σχετικά με την ιδιωτικοποίηση του Λιμανιού του Πειραιά, έχουν επί της ουσίας σταματήσει την διαδικασία. Αν και η Κυβέρνηση αναμένεται τελικά να προχωρήσει κάποια στιγμή την διαδικασία λόγω έλλειψης ρευστότητας, ή απαίτησης από τους Δανειστές, οι λεπτομέρειες και η χρονική στιγμή δεν είναι γνωστές, κάτι που αυξάνει τις αβεβαιότητες και το ρίσκο για την μετοχή.

Επιπλέον, η χρηματιστηριακή μείωσε τις εκτιμήσεις της για τα κέρδη ανά μετοχή (EPS) το 2015 και το 2016 κατά 8,4% και 9% αντίστοιχα.

Ερχόμενοι στην σημερινή συνεδρίαση, ο Γενικός Δείκτης άλλαξε επτά φορές πρόσημο, όμως μετά τις 12.06 κινήθηκε μόνιμα στο "πράσινο". Στις 17.00 βρέθηκε στις 732,11 (+1,76%) και μέσω των τελικών δημοπρασιών έκλεισε στις 736,6 μονάδες με κέρδη 2,39%.

Ο τζίρος, ο χαμηλότερος των τελευταίων τριών συνεδριάσεων, περιορίστηκε στα 84,1 εκατ. από τα οποία τα 14,1 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΜΠΕΛΑ, ΦΦΓΚΡΠ, ΑΛΦΑ, ΟΠΑΠ). Διακινήθηκαν 186562908 τίτλοι, από τους οποίους οι 175921405 αφορούσαν συναλλαγές σε μετοχές του 25αρη.

Χαμηλές οι συναλλαγές στην Αγορά Παραγώγων, ενώ μικρή αποκλιμάκωση παρουσίασαν οι αποδόσεις των Ελληνικών Κρατικών τίτλων: 10ετες (12,2%, 5ετες (17,98%) και 3ετες (25,75%).

Ξεκινώντας από το ταμπλώ του FTSE25, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ΔΕΗ, ΕΥΔΑΠ, ΕΧΑΕ, ΟΠΑΠ, ΟΤΕ και Jumbo. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Alpha Bank, Eurobank, Motor Oil, Jumbo, Εθνική, ΔΕΗ, Ελ. Πετρέλαια, Μυτιληναίος και ΟΠΑΠ.

Χαμηλότερα του 25αρη, οκτώ ανοδικές στις τελευταίες εννέα συνεδριάσεις αθροίζει η Centric (+5,5%), "ανοιχτές" εντολές αγοράς διαμόρφωσαν τα ημερήσια κέρδη στον Σαράντη (+3,13%), ενώ σχετική κινητικότητα σημειώθηκε στον Ικτίνο (+5,23%), που όμως υποχώρησε αισθητά από ενδοσυνεδριακό υψηλό των 1,00 ευρώ (+16,22%).

---ΧΠΑ

Συνεδρίαση καρμπόν, με την αμέσως προηγούμενη, που χαρακτηρίστηκε από τις εναλλαγές προσήμων, αλλά και το τελικό κλείσιμο κοντά στα υψηλά ημέρας.

Εντυπωσιακή η βύθιση των συναλλαγών στο συμβόλαιο του δείκτη, ενώ μικρή μείωση παρουσίασε ο όγκος στα Σ.Μ.Ε. επί μετοχών (62.888 συμβόλαια).

Σταθερές οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 40.227 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 4.046, 3.921 για τον Μάιο, 84 για τον Ιούνιο και 41 για τον Ιούλιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 218,75) κινήθηκε μεταξύ 212,5 και 220 μονάδων, διατηρώντας την υποτίμηση στο 0,40%.

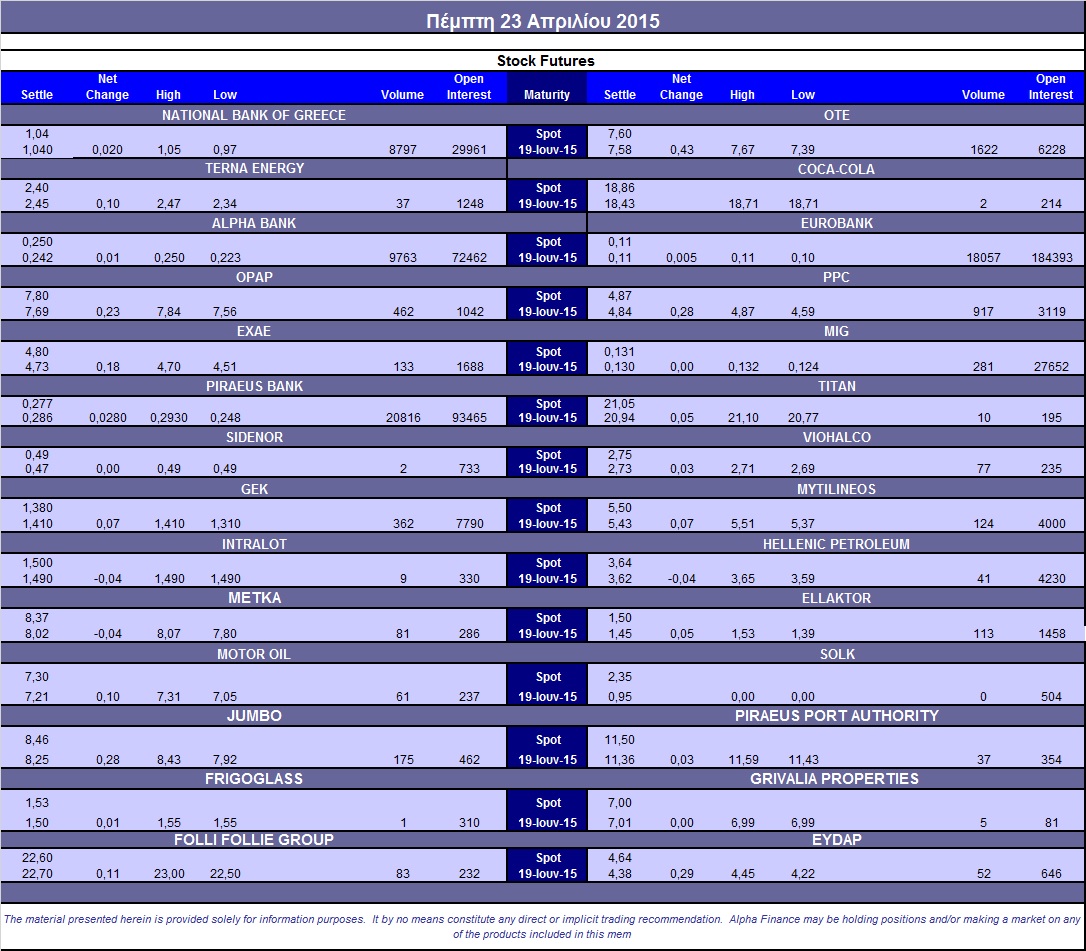

Μειώθηκε ο αξιοσημείωτος δανεισμός τίτλων (300.000 Eurobank, 40.000 Πειραιώς, 5.000 Μυτιληναίος), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (967), Alpha Bank (9.771), Εθνική (9.197), Πειραιώς (21.116), Eurobank (18.057), ΟΠΑΠ (462), ΟΤΕ (1.632), MIG (281), ΓΕΚ (362), Jumbo (175), Ελλάκτωρα (113), ΕΧΑΕ (133), Μυτιληναίο (124).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα παρέμεινε στο 64%, ενώ ο όγκος συναλλαγών ήταν πολύ μικρός, στα συνολικά 97 δικαιώματα (90 δικαιώματα αγοράς και 10 δικαιώματα πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (49.503.675 τεμ.), Eurobank (98.499.072 τεμ.), Πειραιώς (28.942.365 τεμ.), Εθνική (1.954.694 τεμ.), Folli Follie Group (1.085.672 τεμ.), ΔΕΗ (1.190.099 τεμ.).

Πηγή: Alpha Finance