Μετά το προεκλογικό ράλι στο Χρηματιστήριο Αθηνών και το εβδομαδιαίο ταμείο 6,31% με τον Γενικό Δείκτη στην περιοχή των 840/850 μονάδων το ενδιαφέρον εύλογα στρέφεται στην συνεδρίαση της Δευτέρας και αυτές που θα ακολουθήσουν τις κάλπες της Κυριακής.

Ο απολογισμός της προηγούμενης εβδομάδας ομολογουμένως θεαματικός καθώς στην τελευταία συνεδρίαση η αντίδραση ήταν «εκρηκτική» (ο ΓΔ με 6,14%, ο FT25 με 6,56% και με 9,10% ο Τραπεζικός Δείκτης), οι συναλλαγές υψηλότατες (256,3 εκατ. ευρώ, από τα οποία το 52% στις τράπεζες και περί τα 100 εκατ. ευρώ με τη μορφή πακέτων - προσυμφωνημένων πράξεων) και οι προσδοκίες για «κυβερνήσιμη» συνέχεια περισσότερες από το ενδεχόμενο μίας... ακυβερνησίας.

Για τα όσα διαδραματίστηκαν στην ενδιαφέρουσα από πολλές πλευρές συνεδρίαση της Παρασκευής και την εκτίμηση ανθρώπων της αγοράς εκτενής λόγος έγινε στο σχόλιο του Θανάση Σταυρόπουλου.

Παράγοντες της αγοράς απέδωσαν το εκρηκτικό 6,14% αφ' ενός στο πρόγραμμα αγοράς κρατικών ομολόγων που ανακοίνωσε την Πέμπτη η ΕΚΤ με αποτέλεσμα τα ευρωπαϊκά χρηματιστήρια να πιάσουν «νέες κορυφές», αφ΄ ετέρου στην απομάκρυνση του ενδεχόμενου ακυβερνησίας με βάση τις συγκλίνουσες εκτιμήσεις των δημοσκοπήσεων.

Κυρίως στο δεύτερο, καθώς η άρση των ενδεχομένων πολιτικής εμπλοκής ή και... ατυχήματος ακόμη, μειώνονταν αισθητά, πάντα με τα δημοσκοπικά ευρήματα και τα σενάρια για την «επόμενη ημέρα». Στα σίγουρα και... 5 άγνωστους Χ των δημοσκοπήσεων αναφερόταν ο Φίλιππος Πανταζής αναλύοντας όλα τα πιθανά σενάρια και σχηματισμούς για την επαύριον της Κυριακής.

Η τεχνική εικόνα του Γενικού Δείκτη

Στην στάση των ξένων και τις πιθανές κινήσεις τους στάθηκε ο Γιώργος Α. Σαββάκης αναφερόμενος σε 4 βασικά σημεία με τα πρώτα 2 να είναι μεταξύ των αιτίων για την προεκλογική εικόνα της Πέμπτης-Παρασκευής. Ο Γιώργος Α. Σαββάκης σημειώνει, πως για τους ξένους ο φόβος ενός Grexit αν και υπαρκτός, παραμένει ακόμη σε πολύ χαμηλά επίπεδα και η εκτίμηση ότι ο ΣΥΡΙΖΑ θα είναι πρώτο κόμμα και θα σχηματίσει κυβέρνηση λειτούργησαν εκτονωτικά.

Ωστόσο κοινή είναι η εκτίμηση πολλών ξένων ότι η μεταβλητότητα δεν θα τελειώσει με το πέρας της εκλογικής διαδικασίας, με την Goldman Sachs να μην αποκλείει κορύφωση της αβεβαιότητας μετεκλογικά.

H εικόνα του FT 25

Στις δύο τελευταίες συνεδριάσεις της προηγούμενης εβδομάδας, τόσο η άνοδος δεικτών - μετοχών όσο οι αυξημένες συναλλαγές/πληθώρα πακέτων ενισχύουν την εκτίμηση ανθρώπων της αγοράς για ένα στοίχημα προεξόφλησης που παίχτηκε από ορισμένα «ισχυρά χέρια» με επιτυχές μάλιστα αποτέλεσμα.

Τα κέρδη, που σημειώθηκαν μέσα σε δύο συνεδριάσεις από το χαμηλό της Πέμπτης μέχρι το υψηλό της Παρασκευής μόνο αμελητέα δεν μπορεί να θεωρηθούν, καθώς σε λίγες περιπτώσεις έφθασαν σε διψήφιο ποσοστό.

Ηταν μία μεστή ανοδική αντίδραση, μας έλεγε έμπειρος χρηματιστής τραπεζικής ΑΧΕΠΕΥ ο οποίος υποστήριζε ότι ειδικά τα πολύ μεγάλα πακέτα στην μετοχή της Εθνικής, αλλά και της Alpha Bank συνηγορούν υπέρ του ενδεχόμενου συνέχισης της αντίδρασης.

Πράγματι τα πακέτα σε ΕΤΕ (και δευτερευόντως σε Alpha Bank) είναι από αυτά που γίνονται μόνο μεταξύ μεγάλων θεματοφυλάκων και όταν μάλιστα αφορούν σε «ξένους κωδικούς» συνήθως ρευστοποιούνται σε ακριβότερες τιμές. Τέτοιας μορφής προσυμφωνημένες πράξεις δύσκολα να γίνουν μεταξύ «ισχυρών χεριών» εάν δεν γνωρίζουν κάτι που δικαιολογεί την έκθεση τους στην αγορά.

Θα σταθώ λίγο περισσότερο στην ΕΤΕ ειδικότερα σε αυτά των 10.929.743 μετοχών αξίας 15,9 εκατ. ευρώ, των 13.347.314 αξίας 19,5 εκατ. ευρώ και των 17.322.500 αξίας 25,9 εκατ. ευρώ καθώς δεν σηματοδοτούν «διανομή χαρτιών» από τους λίγους στους περισσότερους (οπότε συνήθως ακολουθεί διόρθωση...)

Ωστόσο, για να υπάρξει συνέχεια, θα πρέπει το αποτέλεσμα της Κυριακής να «γεννά» κυβερνήσιμη συνέχεια, που σημαίνει ότι ο σχηματισμός κυβέρνησης και η αρχή διαπραγμάτευσης με τους δανειστές θα πρέπει να προχωρήσουν το ταχύτερο δυνατόν.

Το ενθαρρυντικό είναι, πως η νέα κυβέρνηση θα κληθεί να χειριστεί τις «τύχες της χώρας» σε ένα νέο πρωτοφανές περιβάλλον που δημιουργήθηκε μετά την κίνηση της ΕΚΤ και του «ιστορικού συμβιβασμού» Μ. Ντράγκι- Β. Σόιμπλε/Αγκ. Μέρκελ συνεπώς εξαρτάται από την ίδια την Αθήνα εάν θα επιτύχει να προχωρήσει προς την εξεύρεση διεξόδων/λύσεων πάντα υπό την πίεση των δανειστών. Και επιπλέον, σε ένα περιβάλλον «νομισματικού πολέμου» με ότι αυτό συνεπάγεται για τη συνέχεια.

Θεωρώ ενδεικτική την προσέγγιση αμερικανικού οίκου, που εκτιμούσε ότι με κυβέρνηση που θα προχωρήσει γρήγορα στις διαπραγματεύσεις με τους δανειστές και θα καλύψει το ταχύτερο δυνατό όλες τις εκκρεμότητες, το ΧΑ θα μπορούσε να κινηθεί ακόμη και μέχρι τις 1.300 μονάδες.

Βέβαια αυτό είναι ίσως το καλύτερο από τα θετικά σενάρια γιατί στο άλλο...άκρο εκφράζεται ο αντίλογος πως εάν υπάρξει πολιτική εμπλοκή (επαναληπτικές εκλογές, αδυναμία σχηματισμού κυβέρνησης) ή... ατύχημα (διαφωνία της νέας κυβέρνησης με τους δανειστές, σύγκρουση της Αθήνας με την Τρόικα) τότε η κατάρρευση θα είναι αναπόφευκτη (και) στο Χρηματιστήριο Αθηνών.

Συνεπώς με οδηγό την προεξόφληση και τις γρήγορες κινήσεις ορισμένων «ισχυρών χεριών» το ΧΑ αντέδρασε μέχρι την περιοχή των 840/850 μονάδων. Το γεγονός ότι από αυτά τα επίπεδα (της 23/1) ενεργοποιήθηκαν ρευστοποιήσεις και κατοχυρώθηκαν βραχυπρόθεσμες υπεραξίες σηματοδοτεί και ένα ισχυρό σημείο αναφοράς/αντίσταση που θα δοκιμαστεί από την Δευτέρα η αγορά. Για τον FT25 αντίστοιχο επίπεδο θεωρούνται οι 270 μονάδες.

Χρηματιστηριακοί παράγοντες θεωρούν πως η συνεδρίαση της Δευτέρας θα αποτελέσει πρόκριμα για τη συνέχεια, ωστόσο άμεσα θα φανεί προς τα που πάει (και) η αγορά. Στην περίπτωση που σχηματισθεί κυβέρνηση και αρχίσει η διαδικασία για να πάει σε διαπραγμάτευση η Αθήνα, το ΧΑ εισέρχεται στη... δεύτερη φάση όπου οι διακυμάνσεις των χρηματιστηριακών δεικτών θα είναι ανάλογες των εξελίξεων.

Η στροφή του ΣΥΡΙΖΑ σε πιο... ευρωπαϊκές θέσεις με τον πρόεδρο του να θεωρεί τον Ιούλιο ως πραγματικό ορόσημο για τη συμφωνία με τους δανειστές δικαιολογεί σε σημαντικό βαθμό την αντίδραση προεξόφλησης της 22-23 Ιανουαρίου. Πρόκειται βέβαια για λεκτική μετατόπιση που θα πρέπει στην περίπτωση που εκλεγεί ο ΣΥΡΙΖΑ (το πιθανότερο ενδεχόμενο) να μετουσιωθεί με γρήγορους ρυθμούς σε πράξεις σύγκλισης Αθήνας-δανειστών. Από την υλοποίηση (ή όχι) αυτών των πράξεων δεν θα κριθεί μόνο χρηματιστηριακά η συνέχεια στο... ταμπλό αλλά τα περισσότερα μέτωπα που αφορούν στην κοινωνία και την πραγματική οικονομία.

Οπως σημειώνει ο Μάνος Χατζηδάκης (ΒΕΤΑ χρηματιστηριακή ΑΕΠΕΥ) ο «άγνωστος-άγνωστος» θα αρχίσει να ποσοτικοποιείται στην αγορά. Από κει και πέρα η προεξόφληση άλλων σεναρίων θα χρειαστεί πιο συγκεκριμένες πληροφορίες και εξελίξεις.

Σε δεύτερη φάση αναμένεται η εστίαση να γίνει πιο ειδική, καθώς η αποσαφήνιση των προθέσεων της νέας κυβέρνησης σε διάφορους τομείς (λ.χ. φορολογία, μεταρρυθμίσεις, δημόσια έργα κ.α.) θα προκρίνει περισσότερο ή λιγότερο συγκεκριμένους κλάδους. Αλλά αυτά σε... δεύτερη φάση και με την προϋπόθεση πως θα έχουν γίνει τα πρώτα ζωτικά βήματα.

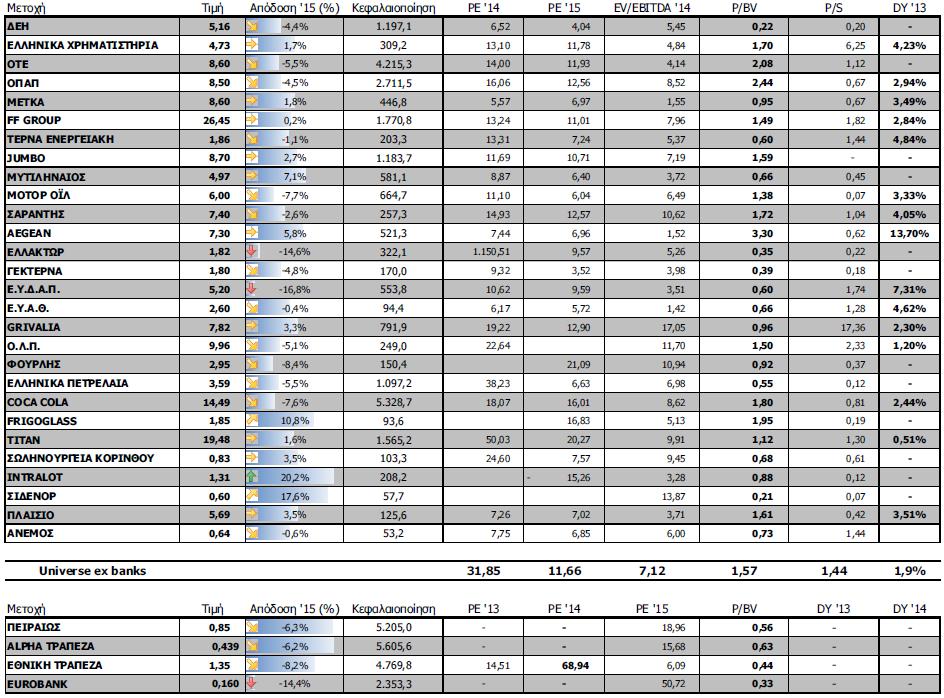

H εικόνα των blue chips

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 840,44 μονάδες με άνοδο 6,31%. Συγκεκριμένα, ο FT 25 ενισχύθηκε 5,60% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε υψηλότερα 0,11%.

Εβδομαδιαία άνοδο μεταξύ άλλων σημείωσαν οι κλάδοι: Πρώτες Ύλες (+18,43%), Υπηρεσίες Κοινής Ωφέλειας (+13,5%), Χρηματοοικονομικές Υπηρεσίες (+12,8%), Προσωπικά- Οικιακά Προϊόντα (+10,22%) και Τράπεζες (+5,32%).

Στον αντίποδα κανένας κλάδος δεν κατέγραψε εβδομαδιαία πτώση.

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Αττι-Κατ (62,50%), Dionic (49,06%), Μπήτρος (30,04%), Ακρίτας (27,59%), Εβροφάρμα (25,11%), Γαλαξίδι (25%), Επίλεκτος (24,07%), ΑΝΕΚ (23,94%), Μυτιληναίος (19,82%) και Τζιρακιάν (19,43%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Sato (-47,83%), Φιερατέξ (-25,79%), PC Systems (-23,75%), Νάκας (-21,79%), Μύλοι Λούλη (-14,89%), Σελόντα (-13,68%), Ιντερτέκ (-13,31%), Σίδμα (-13,14%), Logismos (-9,81%) και Λιβάνης (-9,72%).