Ένας άγραφος και κατά πολλούς απαράβατος χρηματιστηριακός νόμος αναφέρει ότι "ποτέ δεν ακολουθούμε την κίνηση μιας Αγοράς αν δεν μπορούμε να την εξηγήσουμε επαρκώς. Πολλώ δε μάλλον, αν αυτή η κίνηση είναι εντυπωσιακά διαφοροποιημένη με την εικόνα των προηγούμενων ημερών, χωρίς να έχει μεσολαβήσει η είδηση - καταλύτης, που να δικαιολογεί την αλλαγή κλίματος και διαθέσεων".

Ο γράφων την στήλη έκανε "τηλεφωνικό γύρο" σε περισσότερα από δέκα χρηματιστηριακά γραφεία και δεν μπόρεσε να γίνει αποδέκτης, λογικών επιχειρημάτων, που να μπορούν να δικαιολογήσουν την σημερινό αγοραστικό ενθουσιασμό. Μάλιστα υπήρξε αυτήκοος μάρτυς επενδυτή που ρωτούσε χρηματιστή, "τι μεσολάβησε και χθες και η Πειραιώς βρέθηκε να κλείνει στα χαμηλά ημέρας και μία ανάσα από το ιστορικά χαμηλότερο κλείσιμο (0,85 ευρώ) και σήμερα, ενδοσυνεδριακά, βρέθηκε να καταγράφει κέρδη έως και 13,48%;"!

Η ημέρα πάντως ήταν πλούσια σε ειδήσεις, τουλάχιστον σε ότι αφορά:

* Την πρώτη αποτίμηση των κινήσεων Ντράγκι για την Ευρώπη που οδήγησαν σε νέα πτώση το ευρώ.

* Τις «τελικές» εκτιμήσεις των ξένων οίκων για την Ελλάδα. Μια ιδιαίτερα θετική από την Bank of America (overweight), αλλά και άλλες, όπως η Goldman Sachs με έκδηλο τον προβληματισμό για τη συνέχεια και

* Τις δημοσκοπήσεις που έγιναν 48 ώρες πριν από τις εκλογές

Οι απαισιόδοξοι εκφράζουν την ελπίδα όσοι σήμερα έσπευσαν να ακολουθήσουν την τάση και παρέμειναν με θέσεις και μετά την λήξη της συνεδρίασης, να μην βρεθούν εκτεθειμένοι για τις επιλογές τους.

Το εντυπωσιακό της σημερινής συνεδρίασης είναι η έντονα ανοδική, κίνηση σε τράπεζες και ΔΕΗ, εταιρείες που είναι κοινό μυστικό ότι είναι οι πρώτες που θα επηρεαστούν σε περίπτωσης αλλαγής της "πολιτικής κουλτούρας" από την νέα Κυβέρνηση, αν αυτή προκύψει από το εκλογικό αποτέλεσμα της Κυριακής.

Πιθανολογήματα υπάρχουν πολλά, όπως το ότι η δεύτερη ανάγνωση των χθεσινών ανακοινώσεων Draghi, δεν αφήνει μεγάλα περιθώρια "ελιγμών" στην νέα Κυβέρνηση, αν αυτή δεν θέλει να επιδιώξει "μετωπική σύγκρουση" ή το γεγονός ότι ως όριο για τη συμφωνία τοποθετείται ο Ιούνιος-Ιούλιος.

Θα μπορούσε επίσης να υποστηριχθεί ότι θετικά στην ψυχολογία των σημερινών αγοραστών επέδρασε και η επιμονή του "πράσινου" στις διεθνείς Αγορές, όπως και τα θετικά μηνύματα που ήλθαν από την Αγορά ομολόγων, καθώς συνεχίστηκε η αποκλιμάκωση των πιέσεων. Πιο συγκεκριμένα, οι αποδόσεις των Ελληνικών Κρατικών ομολόγων, την ώρα που γράφονται αυτές οι γραμμές, διαμορφώνονται σε χαμηλότερα επίπεδα και έχουν ως εξής: 3ετες (9,13%), 5ετες (8,5%) και 10ετες (8,24%).

Τόσος ήταν ο ενθουσιασμός αυτών που κινήθηκαν από την πλευρά των αγοραστών, που "θορυβήθηκαν" και οι μέχρι πρότινος ψύχραιμοι, "short" παίκτες στην Αγορά Παραγώγων και με αυξημένες συναλλαγές προχώρησαν σε σημαντικά κλεισίματα θέσεων, αλλά και σε τοποθετήσεις στην spot Αγορά για αντιστάθμιση κινδύνου. Αυτό είχε σαν αποτέλεσμα την σημαντική μείωση της υπάρχουσας υποτίμησης, ιδιαίτερα στο συμβόλαιο του δείκτη για τον πρώτο μήνα, αλλά και την ενδυνάμωση της ενδοσυνεδριακής ανοδικής τάσης.

Μένοντας στην Αγορά Παραγώγων, αξίζει να σημειωθεί ότι μετά τις 15.41 και όταν φάνηκε ότι οι βασικοί δείκτες του Χ.Α. εγκαταλείπουν τα υψηλά ημέρας, κάποιοι ξανάνοιξαν "short" θέσεις και μένει να φανεί αν θα δικαιωθούν από τις πρώτες συνεδριάσεις της επόμενης εβδομάδας.

Ασφαλώς και υπάρχει και η πιο "υποψιασμένη" σχολή σκέψης, σύμφωνα με την οποία ήταν απαραίτητο να "σηκωθεί σκόνη" στο ταμπλό του Χ.Α., καθώς κάτι τέτοιο θα μπορούσε να αυξήσει σημαντικά τον τζίρο και να βοηθήσει στην μείωση θέσεων, όσων την επεδίωκαν, έστω και στο παρά πέντε!

Αξίζει να σημειωθεί ότι ο σημερινός τζίρος όχι μόνο ξαναπέρασε (μετά από 11 συνεδριάσεις) υψηλότερα από το ψυχολογικό όριο των 100 εκατ., αλλά ήταν και ο υψηλότερος των τελευταίων 66 συνεδριάσεων, με τον αμέσως υψηλότερο να έχει σημειωθεί στις 15/11/2014 (262,969 εκατ.) με ότι αυτό μπορεί να συνεπάγεται για την συνέχεια, αν συνυπολογιστεί και η σημαντική υποχώρηση που σημείωσαν οι περισσότερες Δεικτοβαρείς μετοχές από τα υψηλά ημέρας.

Για "διανομή χαρτιών" προϊδεάζουν και οι εξαιρετικά υψηλές προσυμφωνημένες συναλλαγές που ξεπέρασαν τα 100 εκατ.!

Από εκεί και πέρα, θα πρέπει να σημειωθεί ότι οι ενεργοί παίκτες έδειξαν τις διαθέσεις τους από την αρχή της συνεδρίασης, καθώς ξεκίνησαν με ΑΜΕΜ (Αυτόματος Μηχανισμός Ελέγχου Μεταβλητότητας), όλοι οι Δεικτοβαρείς Τραπεζικοί τίτλοι (ΑΛΦΑ, ΕΤΕ, ΕΥΡΩΒ, ΠΕΙΡ).

Στην συνέχεια ο τίτλος της Εθνικής αναρριχήθηκε μέχρι τα 1,55 ευρώ (+14,81%), της Πειραιώς μέχρι τα 0,9680 ευρώ (+13,48%), της Eurobank μέχρι τα 0,1750 ευρώ (+9,37%) και της Alpha Bank μέχρι τα 0,4730 ευρώ (+7,74%). Για να φθάσει στα υψηλά ημέρας ο Γενικός Δείκτης πήρε σημαντικές βοήθειες και από τους υπόλοιπους Δεικτοβαρείς τίτλους, με τα περισσότερα (αρχικά) κέρδη να σημειώνουν οι ΔΕΗ (μέχρι τα 5,78 ευρώ, +12,02%), Μυτιληναίος (μέχρι τα 5,47 ευρώ, +10,06%) και Jumbo (μέχρι τα 9,72 ευρώ, +11,72%).

Να σημειωθεί ότι το υψηλό ημέρας για τον Γενικό Δείκτη ήταν οι 845,53 μονάδες (+6,79%) και για τον Τραπεζικό δείκτη οι 97,73 μονάδες (+11,07%).

Ο "ενθουσιασμός" των αγοραστών ήταν τέτοιος που συμπεριέλαβε μέχρι και τα υπό συνεχές σφυροκόπημα Τραπεζικά warrants: ΑΛΦΑΤΠ (+15,45%), ΕΤΕΤΠ (+16,9%), ΠΕΙΡΤΠ (+16,67%).

Από εκεί και πέρα και ανεξάρτητα από εκτιμήσεις και σενάρια θα μπορεί να μην υποσημειωθεί ότι το σημερινό +6,14% του Γενικού Δείκτη είναι η μεγαλύτερη άνοδος του τελευταίου τριμήνου και πλέον, με την αμέσως μεγαλύτερη να έχει σημειωθεί στις 17/10/2014 (+7,21%) και το +9,10% του Τραπεζικού δείκτη είναι η μεγαλύτερη άνοδος του τελευταίου 16μηνου και πλέον, με την αμέσως μεγαλύτερη να έχει σημειωθεί στις 9/9/2013 (+9,13%).

Για τα υπόλοιπα στατιστικά, η χρηματιστηριακή εβδομάδα που ολοκληρώθηκε αποδείχθηκε η δεύτερη συνεχόμενη ανοδική, για τον Γενικό Δείκτη, ο οποίος σημείωσε εβδομαδιαία κέρδη 6,3%. Στο 5,32% τα εβδομαδιαία κέρδη για τον Τραπεζικό δείκτη.

Η μέση ημερήσια μικτή αξία συναλλαγών ενισχύθηκε κατά 17,5% και διαμορφώθηκε στα 99,5 εκατ.

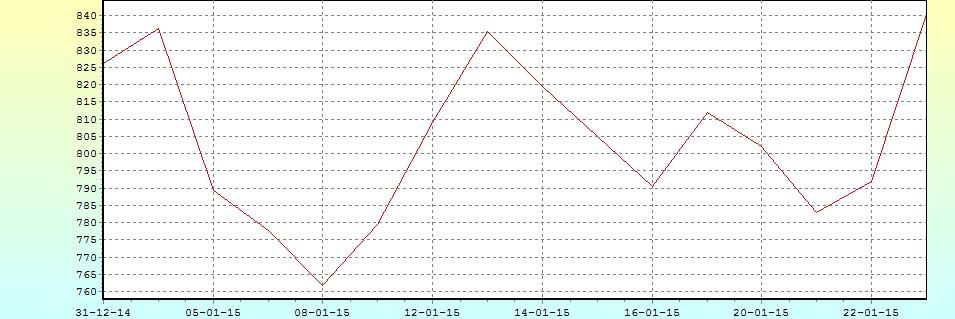

Από την αρχή του χρόνου ο Γενικός Δείκτης γύρισε σε θετική μεταβολή (+1,73%), ενώ ο Τραπεζικός δείκτης καταγράφει οριακές απώλειες 0,19%.

Το διάγραμμα του ΓΔ από την αρχή του έτους έως σήμερα

Απόλυτα επιφυλακτικοί συνεχίζουν να δηλώνουν οι περισσότεροι από τους εγχώριους αναλυτές, επισημαίνοντας ότι η υψηλή μεταβλητότητα θα συνεχίσει να διατηρεί εκτός Αγοράς τα θεωρούμενα συντηρητικά χαρτοφυλάκια και τονίζοντας ότι η μεταβλητότητα θα συνεχιστεί όσο τα θέματα της διαπραγμάτευσης παραμένουν σε εκκρεμότητα, με την Αγορά να αποτιμά, σταδιακά, τις σχετικές με την Οικονομία δηλώσεις και εξαγγελίες της νέας Κυβέρνησης, όπως και τις πρωτοβουλίες που θα αναλάβει στα "καυτά" μέτωπα των "κόκκινων" Τραπεζικών δανείων και τις τεράστιες οφειλές Ιδιωτών και Επιχειρήσεων προς Δημόσιο και Ασφαλιστικά Ταμεία.

Να σημειωθεί ότι εκρηκτική παραμένει η κατάσταση στο σκέλος των ληξιπρόθεσμων χρεών προς το Δημόσιο, καθώς τον Δεκέμβριο αυξήθηκαν στα 73,7 δισ. ευρώ από 72,7 δισ. ευρώ τον Νοέμβριο, σύμφωνα με τα στοιχεία της ΓΓΔΕ. Μόνον οι νέες ληξιπρόθεσμες οφειλές μεταξύ Νοεμβρίου και Δεκεμβρίου αυξήθηκαν κατά 1,268 δισ. ευρώ.

Τι σχολιάζουν οι αναλυτές της αγοράς

-Βαγγέλης Σιούτης

Με μία έντονα ανοδική συνεδρίαση και μάλιστα με σημαντικό τζίρο ολοκλήρωσε την δεύτερη ανοδική εβδομάδα η Χρηματιστηριακή Αγορά, τελευταία πριν τις εκλογές της Κυριακής, επισημαίνει ο Βαγγέλης Σιούτης.

Οι αποφάσεις της ΕΚΤ, την Πέμπτη, για αγορές Κρατικών ομολόγων προκάλεσε έντονη ανοδική κίνηση σε όλα τα Χρηματιστήρια με το Ελληνικό να ακολουθεί σήμερα. Δύο είναι οι κυριότεροι λόγοι της σημερινής αντίδρασης:

Η Αγορά προεξοφλεί, με βάση τα στοιχεία των δημοσκοπήσεων, το σχηματισμό Κυβέρνησης την Δευτέρα, αλλά κυρίως η θετική δήλωση του ΣΥΡΙΖΑ για το πρόγραμμα της ΕΚΤ που προϋποθέτει την ολοκλήρωση της αξιολόγησης, την ύπαρξη προγράμματος και τη πληρωμή των ομολόγων που λήγουν, δείχνουν ότι και η νέα Κυβέρνηση θα επιδιώξει τον συμβιβασμό με τους εταίρους.

Προς αυτή την κατεύθυνση και η έκθεση της BofA Merrill Lynch που προχώρησε σε αναβάθμιση της σύστασης της για το Ελληνικό Χρηματιστήριο σε "overweight" προεξοφλώντας ότι το εκλογικό αποτέλεσμα της Κυριακής δεν θα δημιουργήσει μεγάλη κρίση στις σχέσεις Αθήνας – δανειστών.

Από την άλλη, η μεταβλητότητα θα παραμείνει στην Αγορά κατά την διάρκεια των διαπραγματεύσεων, ενώ οι πολιτικές που θα εφαρμοστούν θα είναι στο μικροσκόπιο των επενδυτών.

Η παραμονή του Γενικού Δείκτη πάνω από τις 835 μονάδες είναι το πρώτο ζητούμενο, ενώ οι 890 μονάδες είναι ο επόμενος στόχος. Στήριξη παραμένει η περιοχή των 770 μονάδων που θα πρέπει να διατηρηθεί για να απομακρυνθούν οι πιθανότητες καταγραφής νέων χαμηλών, τονίζει ο υπεύθυνος συναλλαγών της Guardian Trust.

-Μάνος Χατζηδάκης

Οι παράγοντες κινδύνου σε μια Χρηματιστηριακή Αγορά συνοψίζονται σε δύο κατηγορίες, σύμφωνα με την άποψη του Μάνου Χατζηδάκη:

Σε αυτούς που θα μπορούσαν να ποσοτικοποιηθούν και να αποτελέσουν ένα μετρήσιμο κομμάτι του ρίσκου και σε αυτούς που κάτω από τον γενικό τίτλο "αβεβαιότητες" έχουν αόριστο εύρος διακύμανσης.

Η συγκυρία που διανύουμε χαρακτηρίζεται από τέτοιου είδους "αβεβαιότητες" που συνδέονται σχεδόν αποκλειστικά με τις πολιτικές εξελίξεις που θα προκύψουν από τις κάλπες της 25ης Ιανουαρίου.

Ο βαθμός των αβεβαιοτήτων δεν περιορίζεται μόνο στις ισορροπίες που θα διαμορφωθούν την επόμενη ημέρα των εκλογών, αλλά στην διαχείριση και διεκπεραίωση της αξιολόγησης με την τρόικα, την εκτέλεση του προϋπολογισμού και την πιθανή συζήτηση για το χρέος.

Αν η αξιολόγηση τελειώσει τον Ιούνιο η ΕΚΤ θα βγει στα τερματικά της ΗΔΑΤ βάζοντας και την Ελλάδα στο κάδρο της ποσοτικής χαλάρωσης.

Σε συνθήκες που οι αγορές ομολόγων δεν θα είχαν προϋποθέσεις δημοσιονομικού προγράμματος, η είδηση θα αποτελούσε λόγο για ένα ισχυρό ράλι με έμφαση στον Τραπεζικό κλάδο και θα άνοιγε το δρόμο για μια γρήγορη αποκλιμάκωση των επιτοκίων που πιθανώς με την σειρά της να επανεκκινούσε εκδόσεις εταιρικών ομολόγων όπως έγινε το Καλοκαίρι του 2014.

Από την Δευτέρα ο "άγνωστος Χ" θα αρχίσει να ποσοτικοποιείται από την Αγορά.

Η άνοδος της Παρασκευής αποδίδεται –εκτός από το πρόγραμμα επαναγοράς ομολόγων της ΕΚΤ- στην απομάκρυνση του ενδεχόμενου ακυβερνησίας με βάση τις συγκλίνουσες εκτιμήσεις των δημοσκοπήσεων. Από εκεί και πέρα η προεξόφληση άλλων ενδεχομένων θα χρειαστεί πιο συγκεκριμένες πληροφορίες.

Σε δεύτερο επίπεδο αναμένεται η εστίαση να γίνει πιο ειδική, καθώς η αποσαφήνιση των προθέσεων της νέας Κυβέρνησης σε διάφορους τομείς (Φορολογία, Αποκρατικοποιήσεις, Μεταρρυθμίσεις) θα προκρίνει περισσότερο, ή λιγότερο, κλάδους της οικονομικής δραστηριότητας.

Τεχνικά, ο Γενικός Δείκτης επανήλθε πάνω από τις 800 μονάδες στην συνεδρίαση της Παρασκευής, ενώ η διάχυση της ανόδου ήταν καθολική και επιμέρους αποδόσεις ξεπέρασαν ακόμα και διψήφια ποσοστά ανόδου.

Η προσέγγιση των 840 μονάδων και η διατήρηση του σήματος αγοράς από τον MACD, έστω και την ύστατη ώρα, βελτίωσαν τις πιθανότητες αντιστροφής της βραχυπρόθεσμης τάσης, η οποία θα γυρίσει σε ανοδική σε κλείσιμο πάνω από τις 880 μονάδες, επίπεδο στο οποίο κινείται ο κινητός μέσος των 50 ημερών.

Τα καλά νέα για τους αγοραστές είναι ότι οι πωλητές έχασαν ευκαιρίες να σημειώσουν νεότερα χαμηλά και το κομβικό σημείο για το γύρισμα της τάσης δεν κόστισε μεγάλες απώλειες σε μονάδες. Οι 750 μονάδες άντεξαν και το γύρισμα που βρίσκεται σε εξέλιξη, αν και έχει κάθετη ανέλιξη, μπορεί να ανατρέψει την πτωτική εικόνα που επικρατεί από το Σεπτέμβριο του 2014 και μετά. Ως εκ τούτου η ανοδική προσπάθεια διαφυγής θα κριθεί από την διόρθωση της.

Η Ελληνική Αγορά την Κυριακή οδεύει προς το τέλος μιας περιόδου αναμονής. Η επόμενη ημέρα των εκλογών θα δώσει απαντήσεις για τις δυνατότητες αναχρηματοδότησης του Κρατικού χρέους, καθώς και την διατήρηση των δημοσιονομικών στόχων.

Σε αυτές τις απαντήσεις, σύμφωνα με την εκτίμηση του υπεύθυνου του τμήματος ανάλυσης της Beta Sec., το Ελληνικό Χρηματιστήριο θα προσαρμόσει ανάλογα την πορεία του, παραμένοντας μια Αγορά με υψηλό ρίσκο αλλά και με πολύ ελκυστικές αποτιμήσεις.

Οι διεθνείς οικονομικές εξελίξεις

Απόλυτη επικράτηση του "πράσινου" στις μεγάλες Ασιατικές Αγορές, όπου Nikkei, Hang Seng, ASX 200, ολοκλήρωσαν την τελευταία συνεδρίαση της εβδομάδας με κέρδη μεγαλύτερα του 1%. Προς νέα ιστορικά υψηλά κινείται ο δείκτης Sensex 30.

Διατηρείται το θετικό κλίμα στην Ευρώπη, με κινήσεις κατοχύρωσης βραχυπρόθεσμων κερδών ξεκίνησε η συνεδρίαση στο NYSE.

Προς χαμηλότερα επίπεδα ευρώ και US Oil (παρά το ανοδικό ξεκίνημα μετά την ανακοίνωση του θανάτου του Βασιλιά Αμπντουλάχ μπιν Αμπντούλ Αζίζ αλ Σαούντ της Σαουδικής Αραβίας). Εμφανείς οι κινήσεις κατοχύρωσης κερδών και στον χρυσό.

Ξεκινώντας από την Ευρώπη, ράλι στα ομόλογα της Ευρωπαϊκής Περιφέρειας πυροδότησε η χθεσινή απόφαση της ΕΚΤ να προχωρήσει σε ένα διευρυμένο πρόγραμμα ποσοτικής χαλάρωσης ανακοινώνοντας μηνιαίες αγορές κρατικών ομολόγων 60 δισ ευρώ.

Ο δείκτης δραστηριοτήτων ΡΜΙ της Markit για το σύνολο του Ιδιωτικού κλάδου της Ευρωζώνης αυξήθηκε τον Ιανουάριο στο υψηλότερο επίπεδο πέντε μηνών, αγγίζοντας το 52,2 από 51,4 τον προηγούμενο μήνα. Η ένδειξη του Ιανουαρίου ήταν υψηλότερη των προβλέψεων, καθώς οι αναλυτές έκαναν λόγο για ενίσχυση στο 51,8 (σύμφωνα με δημοσκόπηση του Reuters).

"Το πρόγραμμα αγοράς ομολόγων που ανακοίνωσε η ΕΚΤ θα βοηθήσει ώστε να σταθεροποιηθούν οι Χρηματαγορές τόσο στην Ευρωζώνη, όσο και αλλού. Όμως, η ποσοτική χαλάρωση της ΕΚΤ μπορεί να μην είναι η πανάκεια για τα προβλήματα της Ευρωζώνης", σχολιάζει η Moody's, τονίζοντας πως πρέπει να γίνουν περισσότερα για να αυξηθεί η ανταγωνιστικότητα των Μελών της νομισματικής ένωσης.

Την ανησυχία του για τον κίνδυνο το πρόγραμμα ποσοτικής χαλάρωσης που ανακοίνωσε την Πέμπτη η ΕΚΤ να δημιουργήσει "φούσκες" στις Αγορές εξέφρασε ο George Soros (στο CNBC στο περιθώριο του Παγκόσμιου Οικονομικού Φόρουμ στο Νταβός), εκτιμώντας ότι θα κάνει μεγαλύτερη τη διαφορά μεταξύ φτωχών και πλουσίων απ΄ ό,τι ήδη είναι. "Θα ωφελήσει τους κατόχους περιουσιακών στοιχείων, ενώ οι πραγματικοί μισθοί θα παραμείνουν υπό πίεση μέσω του ανταγωνισμού και της ανεργίας", δήλωσε προειδοποιώντας ότι θα έχει πολιτικές επιπτώσεις και αντίκτυπο στις παγκόσμιες συναλλαγματικές Αγορές.

Στην άλλη πλευρά του Ατλαντικού, πτώση σημείωσε τον Ιανουάριο ο μεταποιητικός δείκτης PMI της Markit, υποχωρώντας στις 53,7 μονάδες, από 53,9 μονάδες το Δεκέμβριο. Σύμφωνα με τo "Μarketwatch," πρόκειται για την χαμηλότερη μέτρηση των τελευταίων 12 μηνών. Οι αναλυτές του Reuters προέβλεπαν ότι ο δείκτης θα διαμορφωθεί στις 54 μονάδες.

Οι μεταπωλήσεις κατοικιών τον Δεκέμβριο αυξήθηκαν 2,4% από τον προηγούμενο μήνα στο εποχικά προσαρμοσμένο μέγεθος των 5,04 εκατ. όπως ανακοίνωσε η Εθνική Ένωση Μεσιτών (NAR).

Οι μέσες εκτιμήσεις των αναλυτών έκαναν λόγο για μεγαλύτερη άνοδο 3% στα 5,08 εκατ.

Επιστροφή στο ΧΑ

Τον κώδωνα του κινδύνου κρούει η Standard & Poor’s αναφορικά με τις πολιτικές εξελίξεις στη Γηραιά Ήπειρο, καθώς προειδοποιεί ότι ενδεχόμενη ανάδειξη Ευρωσκεπτικιστικών κομμάτων στην εξουσία θα μπορούσε να οδηγήσει σε υποβαθμίσεις πιστοληπτικής αξιολόγησης. Ο οίκος πιστοληπτικής αξιολόγησης κάνει συγκεκριμένη αναφορά στην Ελλάδα, λέγοντας ότι το πιο "credit negative" κόμμα στην Ευρώπη είναι ο ΣΥΡΙΖΑ αλλά και οι Podemos της Ισπανίας, που επίσης υποστηρίζουν την αύξηση των Δημοσίων δαπανών και την αναδιάρθρωση του χρέους.

Σε μείωση των τιμών-στόχων για τις μετοχές των Alpha Bank, Eurobank, Εθνικής και Τράπεζας Πειραιώς προχώρησε η JP Morgan. Ο οίκος κόβει την τιμή της Alpha Bank στα 0,59 ευρώ από 1,01 ευρώ, με σύσταση "overweight", της Eurobank στα 0,19 ευρώ από 0,40 ευρώ με σύσταση "neutral", της Εθνικής στο 1,98 ευρώ από 3,59 ευρώ με σύσταση "overweight" και της Πειραιώς στο 1,23 ευρώ από 2,45 ευρώ με σύσταση "overweight".

Σε άλλη έκθεση η JP Morgan δίνει εξαιρετικά μικρή πιθανότητα "Grexit" ακόμη και σε διακυβέρνηση με κορμό τον ΣΥΡΙΖΑ. Μια Κυβέρνηση με συμμετοχή του ΣΥΡΙΖΑ αναμένεται να έχει επίπτωση στην Οικονομία, τονίζει, προβλέποντας ότι το ΔΝΤ θα αναθεωρήσει χαμηλότερα την πρόβλεψη για ανάπτυξη 2,9% φέτος και 3,7% το 2016.

Σε "overweight" αναβαθμίζει την Ελλάδα η Bank of America Merrill Lynch. Ο διεθνής οίκος αποδίδει την αναβάθμιση στην εκτίμηση ότι θα υπάρξει επανάληψη του προγράμματος Ε.Ε.-ΔΝΤ αλλά και στο QE της ΕΚΤ, τα οποία θα καταστήσουν τη Χώρα "top performer" σε διάστημα 3-6 μηνών.

Η BofA δίνει σύσταση "buy" για τις μετοχές των Alpha Bank, Folli Follie Group και Jumbo, ενώ υιοθετεί "underperform" για τον τίτλο των Ελληνικών Πετρελαίων.

Νέα, χαμηλότερη τιμή-στόχο για τη μετοχή του ΟΠΑΠ, στα 11 από 13 ευρώ δίνει η Euroxx, διατηρώντας πάντως τη σύσταση "overweight". Η χρηματιστηριακή προχωρά σε μείωση των προβλέψεων για τα κέρδη ανά μετοχή του ΟΠΑΠ την περίοδο 2015-2017 κατά 5 έως 26% κυρίως λόγω των καθυστερήσεων στην εκκίνηση των VLTs.

To κρίσιμο ερώτημα στην περίπτωση που ο ΣΥΡΙΖΑ κερδίσει τις εκλογές είναι αν θα μπορέσει να έρθει σε ένα συμβιβασμό με τους δανειστές, τονίζει η Goldman Sachs, που εκτιμά ότι η αβεβαιότητα για την Ελλάδα θα αυξηθεί μετεκλογικά. Ένας συμβιβασμός δεν είναι απίθανος, σημειώνει η Goldman, αλλά για να επιτευχθεί ο ΣΥΡΙΖΑ θα πρέπει να κάνει μεγάλες παραχωρήσεις στο πρόγραμμά του.

Από εκεί και πέρα και όπως προαναφέρθηκε, τόσο ο Γενικός όσο και ο Τραπεζικός δείκτης κινήθηκαν μόνιμα με θετικό πρόσημο. Στις 17.00 βρέθηκαν στις 834,48 (+5,39%) και 95,77 μονάδες (+8,84%) αντίστοιχα, για να ολοκληρώσουν την συνεδρίαση στις 840,44 (+6,14%) και 96 μονάδες (+9,10%).

Ο τζίρος εκτινάχθηκε στα 256,3 εκατ. από τα οποία τα 100,2 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΑΛΦΑ, ΑΡΑΙΓ, ΕΤΕ, ΟΠΑΠ, ΦΦΓΚΡΠ, ΠΕΙΡ, ΕΧΑΕ, ΜΠΕΛΑ). Δύο τίτλοι (ΕΤΕ, ΑΛΦΑ) "απασχόλησαν" το 58,5% της συνολικής μικτής αξίας συναλλαγών.

Ικανοποιητική η τελική εικόνα με 104 ανοδικές μετοχές έναντι 25 πτωτικών, ενώ 28 τίτλοι έκλεισαν με κέρδη από 8% έως 25%.

Στην σημερινή συνεδρίαση άλλαξαν χέρια 296650046 τίτλοι, από τους οποίους οι 251410636 από το ταμπλώ του FTSE25.

Από το ταμπλώ του 25αρη, μόνο οι Αεροπορία Αιγαίου, ΕΥΔΑΠ, Μέτκα και Grivalia "είδαν" και τα δύο πρόσημα. Όλοι οι υπόλοιποι θεωρούμενοι Δεικτοβαρείς τίτλοι δεν ήλθαν σε επαφή με το "κόκκινο".

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Πειραιώς, Ελ. Πετρέλαια, ΕΧΑΕ, ΟΛΠ, Τέρνα Ενεργειακή, Viohalco, Motor Oil, Jumbo, Folli Follie Group.

Ευνόητο είναι μία τέτοια συνεδρίαση να φέρει και νέες ανακατατάξεις στις πρώτες θέσεις των κεφαλαιοποιήσεων του Χ.Α. με την σειρά "αφίξεως" να διαμορφώνεται ως εξής: Alpha Bank (5,950 δισ), Πειραιώς (5,925 δισ), ΕΕΕ (5,483 δισ) και Εθνική (5,158 δισ).

---ΧΠΑ

Με έντονα ανοδική συνεδρίαση ολοκληρώθηκε η χρηματιστηριακή εβδομάδα και στην Αγορά Παραγώγων, που συνδυάστηκε με εκτίναξη των συναλλαγών τόσο στο συμβόλαιο του δείκτη όσο και στα Σ.Μ.Ε. επί μετοχών (58.008 συμβόλαια).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 14.148, 13.619 για τον Φεβρουάριο και 529 για τον Μάρτιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 260) κινήθηκε μεταξύ 247 και 267,25 μονάδων και μετά από πολλές διακυμάνσεις αύξησε την υπάρχουσα υποτίμηση στο 2,51%. Η υποτίμηση για τον δεύτερο μήνα (Μάρτιος) στο 2,61%.

Αυξήθηκε ελαφρώς ο δανεισμός τίτλων (5.375 ΟΠΑΠ, 12.000 Μυτιληναίος, 16.443 Intralot, 300.000 Alpha Bank), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (2.330), ΔΕΗ (2.735), Alpha Bank (18.308), Εθνική (13.544), Πειραιώς (3.400), Eurobank (13.063), ΟΠΑΠ (922), Μυτιληναίο (884), MIG (623), Ελλάκτωρα (288), ΓΕΚ (240), ΕΧΑΕ (370), Τιτάνα (201), Jumbo (279).

Σύμφωνα με την Alpha Finance, στα δικαιώματα υψηλής κεφαλαιοποίησης ο όγκος συναλλαγών ήταν συγκρατημένος, με 1.039 τεμάχια να αλλάζουν χέρια (493 calls και 546 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα ανήλθε στο 70%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (42.443.632 τεμ.), Eurobank (10.272.468 τεμ.), Πειραιώς (24.222.960 τεμ.).

Ας σημειωθούν τα 100 δικαιώματα πώλησης για την ΔΕΗ λήξεως Φεβρουαρίου, με τιμή εξάσκησης τα 5,20 ευρώ.