Με κέρδη 4,01% για τον Γενικό Δείκτη και 8,21% για τον Δείκτη Τραπεζών έκλεισε χρηματιστηριακά μία καλή εβδομάδα.

Καλή για την πλειονότητα των αγορών με ενδεικτικά το 3,41% του DAX, το 1,46% του S&P 500, τα διαδοχικά ιστορικά υψηλά του Nasdaq, το 2,97% του FTSE100, το 3,61% του CAC 40.

Βασική παράμετρος (και) για το ΧΑ το γενικότερο κλίμα διεθνώς που κράτησε ενεργούς τους long παίκτες από τη Νέα Υόρκη στην Φρανκφούρτη μέχρι το Παρίσι και το Μιλάνο και την Αθήνα.

Συνεπώς ζητούμενο (και) για το ΧΑ η συντήρηση της τάσης, του κλίματος διεθνώς ούτως ώστε να παραμείνει ενεργή η ροή συναλλαγών και προς το ελληνικό χρηματιστήριο. Δεν είναι τυχαίο, πως το 4ήμερο ανοδικό σερί χαρακτηρίστηκε από ικανοποιητικό τζίρο (στα περίπου 39 εκατ. ευρώ ο μέσος ημερήσιος τζίρος) σχεδόν 50% περισσότερος από την προηγούμενη φορά που ο ΓΔ είχε προσεγγίσει/δοκιμάσει τιμές πάνω από τις 570-575 μονάδες.

Στη συνεδρίαση της Παρασκευής άλλαξαν χέρια 65,7 εκατ. μετοχές, αξίας 48,3 εκατ. ευρώ με το 51% στον τραπεζικό κλάδο. Περί τα 25 εκατ. ευρώ σε Alpha Bank, Eurobank, Εθνική και Πειραιώς με τα 12,5 εκατ. ευρώ στην Alpha Bank.

Κλάδος-κλειδί ο τραπεζικός με συνέχιση της κίνησης από τα τελευταία χαμηλά των 615 έως τα υψηλά της Παρασκευής στις 686,54 μονάδες για να διαμορφωθεί τελικά στις 681,21 μονάδες. Το γεγονός πως ο ΔΤΡ "έκλεισε" έστω και λίγο πάνω από το όριο των 680 μονάδων, με εβδομαδιαία απόδοση 8,21% και με τις τέσσερεις συστημικές μετοχές σε εβδομαδιαίο ανοδικό momentum αποτελούν ενθαρρυντικές ενδείξεις για την επόμενη εβδομάδα.

Χωρίς να έχουν γίνει θεαματικές αλλαγές στον κλάδο, το κλίμα είναι λίγο καλύτερο απ' ότι μία εβδομάδα πριν και σε αυτό συνέβαλαν η άμεση προώθηση της ψήφισης των προαπαιτούμενων αλλά και οι επαφές των τραπεζιτών στο Roadshow του Λονδίνου.

Η ολοκλήρωση της λίστας των προαπαιτούμενων αλλά και η εν γένει κατάσταση που επικρατεί διεθνώς συνέβαλαν στο να ενεργοποιηθούν περισσότεροι traders τελευταία στο ΧΑ. Οχι εντυπωσιακά πράγματα αλλά κάποια βήματα προς την σωστή κατεύθυνση έγιναν. Μένει να φανεί εάν η σχετική διαδικασία θα έχει συνέχεια, με την αγορά να θεωρεί ως ημερομηνίες ορόσημα την 29 Σεπτεμβρίου (EwG) και την 10 Δεκεμβρίου (Eurogroup).

Εάν το "πράσινο φως" για την δόση των 2,8 δισ. ευρώ δοθεί στις 29/9 ακόμη καλύτερα για τους long παίκτες ειδάλλως καταληκτικό ορόσημο εξ΄αρχής ήταν το Eurogroup της 10 ης Οκτωβρίου.

Παράλληλα, όπως υποστηρίζουν παράγοντες της αγοράς η όλη συζήτηση για το χρέος, η πιεστική παρουσία και οι απαιτήσεις του ΔΝΤ θέτουν εκ των πραγμάτων στο... τραπέζι και την προοπτική του χρέους. Σημειώναμε στο προ συνεδριακό σχόλιο της Παρασκευής για αυτό το θέμα: θα έλεγε κάποιος πως η Αθήνα σε αυτή τη συγκυρία περισσότερο θα ευνοούνταν από την προοπτική παραμονής του ΔΝΤ στο πρόγραμμα (ακόμη και χρηματοδοτικά) παρά μία ενδεχόμενη αποχώρηση του. Και συμπληρώναμε, πως "...η αλλαγή στάσης της κυβέρνησης απέναντι στο Ταμείο είναι ευδιάκριτη απ΄ όσους παρατηρούν τις λεπτομέρειες και τα...ψιλά γράμματα".

Ποια ήταν 2 από τα κύρια αιτήματα των ξένων στο Road Show του Λονδίνου, οι αιτιάσεις τους προς τους έλληνες τραπεζίτες; μα η ανάγκη άμεσης, δραστικής διαχείρισης των NPL's και η συμμετοχή (με τον ένα ή τον άλλο τρόπο) του ΔΝΤ στο πρόγραμμα (που ανοίγει την συζήτηση για την αναδιάρθρωση του χρέους). Τα όσα είπε ο υπουργός Οικονομικών, Ευκλείδης Τσακαλώτος για το Ταμείο (αναφορικά με το χρέος και τα χαμηλότερα πρωτογενή πλεονάσματα) συνιστούν σύμφωνα με τους παράγοντες της αγοράς μικρή έστω πλην όμως ορατή αλλαγή στάσης.

Δεν θα σταθώ στην αισιοδοξία του πρωθυπουργού, πως η δεύτερη αξιολόγηση θα ολοκληρωθεί μέχρι τα τέλη Οκτωβρίου αλλά έστω η προοπτική να κλείσει σε εύλογο χρόνο λειτουργεί υπέρ της επιστροφής κεφαλαίων στο χρηματιστήριο, στον τραπεζικό κλάδο. Για τις "αγορές" το ιδανικό θα ήταν να κλείσει και η δεύτερη αξιολόγηση πριν την 8 ης Νοεμβρίου, δλδ τις Προεδρικές στις ΗΠΑ.

Αυτά αφορούν το πιο μεσοπρόθεσμο ορίζοντα γιατί η στήλη επικεντρώνεται κυρίως στην βραχυπρόθεσμη- εβδομαδιαία- προσέγγιση της αγοράς.

Και τα μηνύματα, οι τεχνικές ενδείξεις, οι θέσεις (κυρίως) των ξένων συνηγορούν υπέρ των long παικτών. Θετική η απόδοση και των τριών βασικών δεικτών, σε εβδομαδιαία μέτρηση κάτι που διατηρεί το momentum ανοδικό και για τη συνέχεια.

Για τον κλάδο - κλειδί των τραπεζών προέχει η επιβεβαίωση των 680/670 μονάδων- πλέον- ως στήριξης. Εάν αυτό επιτευχθεί έχει γίνει ένα σημαντικό βήμα για την δοκιμασία/υπέρβαση των 700+ μονάδων. Θα απαιτηθούν περισσότερος τζίρος (τουλάχιστον 15-18 εκατ. ευρώ μ.ο ημερήσιος), νέοι παίκτες και αλλαγή στάσης κι άλλων ξένων fund managers.

Δεν είναι τυχαίο, πως η αντίδραση του τραπεζικού κλάδου επιτεύχθηκε σε μία περίοδο που οι 4 στους 4 ξένους οίκους είτε χαμήλωναν τον πήχη, έθεταν χαμηλότερες τιμές-στόχους είτε ήταν απαξιωτικοί για τον κλάδο. Η παρέμβαση μας στον Εκηβόλο της Τετάρτης είχε τον λόγο και τη σημασία της.

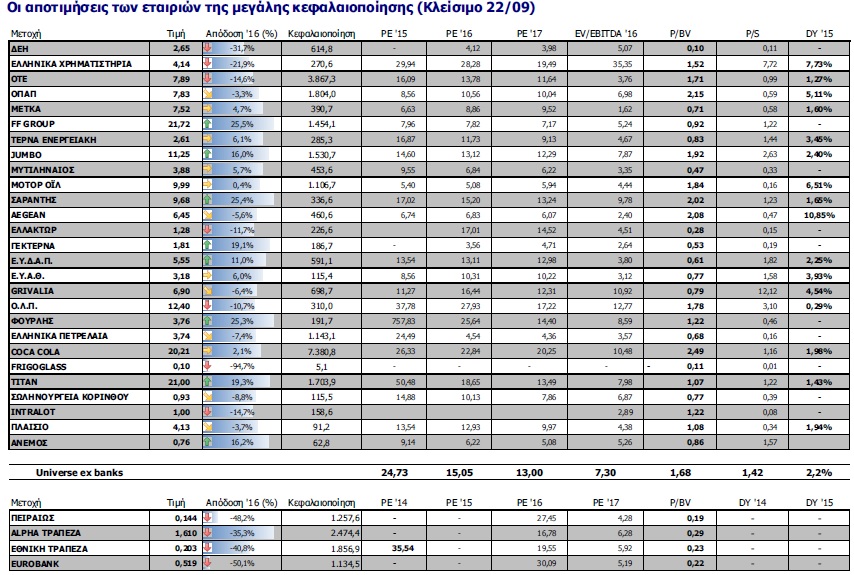

Στις ενθαρρυντικές ενδείξεις η θετική εβδομαδιαία απόδοση για την Coca Cola (1,41%), για τον ΟΠΑΠ (1,72%) αλλά και των FF Group (5,36%), TITAN (3,64%), Μotor Oil (5,76%), Jumbo (2,61%). Το μεγάλο συν όμως της εβδομάδας ήταν η... αφύπνιση της ΔΕΗ για λόγους που σχετίζονται σχεδόν αποκλειστικά με την ένταξη της στο πακέτο των ΔΕΚΟ που εντάσσονται στο νέο- υπέρ Ταμείο και την προοπτική της διαδικασίας διάθεσης του ΑΔΜΗΕ.

Καταδεικνύοντας πως για να δημιουργηθεί μόχλευση χρειάζονται εκείνες οι κινήσεις που αρέσουν στις "αγορές". Στο 4,96% η εβδομαδιαία απόδοση της ΔΕΗ, θετική μετά από καιρό με ότι αυτό μπορεί να σημαίνει και για την επόμενη εβδομάδα.

Για την επόμενη εβδομάδα να συνεκτιμηθούν: Η ανακοίνωση των οικονομικών αποτελεσμάτων της ΔΕΗ (28/9 πριν τη συνεδρίαση), της ΕΥΔΑΠ, της Πανγαία, της Viohalco, η δημόσια εγγραφή για το ομόλογο της HouseMarket (όμιλος Φουρλής/ΙΚΕΑ) στις 28-30 Σεπτεμβρίου, η ψήφιση των εφαρμοστικών, η λήξη της προθεσμίας που έχει δοθεί από τους αζέρους της Socar για το 86% της ΔΕΣΦΑ, και την Πέμπτη η ομιλία της Janet Yellen στον απόηχο της Fed που ίσως διευκρινίσει περισσότερο για τις προθέσεις της Κεντρικής Τράπεζας των ΗΠΑ.

Τεχνικά, όπως σημειώνει ο Μάνος Χατζηδάκης (ΒΕΤΑ χρηματιστηριακή) σήματα long δόθηκαν στην συνεδρίαση της Παρασκευής από όλους τους απλούς ΚΜΟ (30,50 και 200 ημερών) καθώς η σχεδόν τρίμηνη συσσώρευση έχει "σφίξει"/περιορίσει τις αποστάσεις μεταξύ των Κινητών Μέσων.

Πρακτικά για τον ΓΔ οι 580-585 μονάδες είναι η περιοχή, όπου θα κριθεί το ανοδικό momentum της τελευταίας εβδομάδας, για τον ΔΤΡ η ευρύτερη περιοχή των 680+ μονάδων.

Για τον ΓΔ μάλιστα είναι η τέταρτη φορά που δοκιμάζεται η περιοχή των 580-585 μονάδων με τον Γιώργο Α. Σαββάκη να αναφέρεται την Παρασκευή το πρωί στη νέα αναμέτρηση με τον τοίχο των 580 μονάδων.

Θυμίζοντας, πως ενώ στα ξένα χρηματιστήρια έχουν υπερκαλυφθεί (και στο πολλαπλάσιο μάλιστα ) οι απώλειες που προκλήθηκαν με αφορμή το αποτέλεσμα του δημοψηφίσματος για το Brexit στο ΧΑ ακόμη δεν έχει καλυφθεί το gap εκείνων των ημερών, δηλαδή οι 610 μονάδες.