Ολοκληρώθηκε η τελευταία συνεδρίαση του μήνα και του χρηματιστηριακού οκταμήνου.

Ο Αύγουστος αποδείχθηκε ο δεύτερος συνεχόμενος θετικός μήνας για Γενικό Δείκτη και κλαδικό δείκτη Τραπεζών, με την μηνιαία μεταβολή, χωρίς υπερβολή, να κρίνεται κυριολεκτικά "στο νήμα", ή αλλιώς στην σημερινή, τελευταία συνεδρίαση.

Ο Γενικός Δείκτης ολοκλήρωσε τον Αύγουστο με κέρδη 1,06%, ενώ ο κλαδικός δείκτης των Τραπεζών, με εντυπωσιακό φίνις σημείωσε μηνιαία κέρδη 0,05%.

Από την αρχή του χρόνου ο Γενικός Δείκτης σημειώνει απώλειες 8,55% και ο κλαδικός δείκτης των Τραπεζών απώλειες 39,93%.

To μηνιαίο διάγραμμα του Γενικού Δείκτη

Η μέση μηνιαία μικτή αξία συναλλαγών διαμορφώθηκε στα 38,4 εκατ. (η αμέσως χαμηλότερη τον Σεπτέμβριο του 2015 με 30,1 εκατ.), ενώ αν δεν υπολογιστεί το "πακέτο" του 51% του ΟΛΠ που πέρασε από το ΤΑΙΠΕΔ στην Cosco στην συνεδρίαση της 10ης Αυγούστου, η μέση μηνιαία μικτή αξία συναλλαγών υποχωρεί στα 25,7 εκατ., που είναι χαμηλό 18 ετών και πλέον.

Μετοχή του χρηματιστηριακού οκταμήνου, με ελάχιστες έως ανύπαρκτες συναλλαγές, η Βαρβαρέσος με απόδοση 2357,14%.

Αξίζει υπενθύμισης ότι κατά την τελευταία συνεδρίαση του Ιουλίου και πιο συγκεκριμένα στις 29/7, ξαφνικό και κατά πολλούς απροσδόκητο αγοραστικό ενδιαφέρον στο Τραπεζικό ταμπλώ, είχε δώσει ημερήσια κέρδη 8,17% στον Τραπεζικό δείκτη, που είχε ολοκληρώσει τον προηγούμενο μήνα στις 707,5 μονάδες, όμως τα κέρδη επεστράφησαν εντόκως κατά τις δύο πρώτες συνεδριάσεις του Αυγούστου, με τον κλαδικό δείκτη των Τραπεζών να σημειώνει απώλειες 3,17% και 8,84%, αντίστοιχα και να επιστρέφει στις 624,49 μονάδες.

Ερχόμενοι στην σημερινή "πανηγυρική" για το Τραπεζικό ταμπλώ, συνεδρίαση, ασφαλώς και το +12,43% του Τραπεζικού δείκτη δεν αφήνει περιθώρια αμφιβολιών για τους θετικούς πρωταγωνιστές ημέρας, όμως αξίζει να σημειωθεί ότι ο εν λόγω δείκτη υποχώρησε αισθητά από το υψηλό ημέρας των 729,65 μονάδων (+15,9%) και απολύτως οριακά εξασφάλισε το θετικό, μηνιαίο, πρόσημο.

To μηνιαίο διάγραμμα του Τραπεζικού Δείκτη

Υπενθυμίζεται ότι ο Τραπεζικός δείκτης ερχόταν από τρεις συνεχόμενες πτωτικές συνεδριάσεις με αθροιστικές απώλειες 3,28%, κατά την χθεσινή συνεδρίαση Εθνική και Πειραιώς έκλεισαν στα χαμηλά ημέρας, σύμφωνα με αναλυτές η Alpha Bank είχε το πλέον "προβληματικό" διάγραμμα, όμως κατά την σημερινή συνεδρίαση οι "όψιμοι" αγοραστές "διέγνωσαν" υποτιμημένες αξίες στους Δεικτοβαρείς Τραπεζικούς τίτλους (!)

Τουλάχιστον αξιοπρόσεκτη η αύξηση του τζίρου, καθώς η σημερινή συνεδρίαση συνοδεύτηκε από την υψηλότερη, καθαρή, αξία συναλλαγών του τελευταίου διμήνου και όχι μόνον.

Ούτε ένας από τους επαγγελματίες του χώρου που επικοινώνησε ο γράφων την στήλη, δεν μπόρεσε να δικαιολογήσει με λογικοφανή επιχειρήματα την εντυπωσιακά αλλαγή σκηνικού στο Τραπεζικό ταμπλώ και το σύνολο των εγχώριων αναλυτών παραπέμπουν στις αμέσως επόμενες συνεδριάσεις για την εξαγωγή "ασφαλέστερων" συμπερασμάτων.

Σαν πιθανά σενάρια της σημερινής Τραπεζοκεντρικής κίνησης δείχνουν οι πιθανές αναδιαρθρώσεις χαρτοφυλακίων λόγω MSCI, αν και δεν υπήρχαν αλλαγές που να αφορούν στις Ελληνικές μετοχές στους δείκτες MSCI Greece Standard και Small Cap Indices, το πιθανό "window dressing" λόγω τέλους χρηματιστηριακού οκταμήνου, πιθανό "front running" από όσους, λίγους, ποντάρουν σε πιθανό "δώρο" από την Fitch (Παρασκευή 2 Σεπτεμβρίου), ενώ από τις ανακοινώσεις των αποτελεσμάτων από Alpha Bank και Πειραιώς, δεν αιφνιδίασαν αρνητικά οι επισφάλειες από την υπόθεση Μαρινόπουλου.

Μένοντας στην περίπτωση του MSCI αξίζει να σημειωθεί ότι κάποιες "αναίμακτες" αναδιαρθρώσεις έλαβαν χώρα στις τελικές δημοπρασίες, με αποτέλεσμα μετά τις 17.00 ο τζίρος να ενισχυθεί κατά περίπου 19 εκατ. ευρώ.

Το σίγουρο είναι ότι η σημερινή κίνηση της Αγοράς ανησύχησε σφόδρα τους διατηρούντες θέσεις "short", οι οποίοι θεωρούσαν ότι είχαν υπό απόλυτο έλεγχο την βραχυπρόθεσμη τάση στο Χ.Α. και οι οποίοι προχώρησαν σε σημαντικό "short covering" ανεβάζοντας στροφές στην ανοδική αντίδραση.

Σε κάθε περίπτωση, η σημερινή συνεδρίαση, έβαλε δύσκολα σε όσους αναλυτές θα προσπαθήσουν να προβλέψουν την βραχυπρόθεσμη συνέχεια και βέβαια κατέδειξε με την πλέον ενδεικτικό τρόπο, πόσο εύκολα αλλάζει το σκηνικό, σε μία τόσο ρηχή, Τραπεζοκεντρική, Αγορά, όπως είναι και παραμένει, το Ελληνικό Χρηματιστήριο.

Αξίζει ιδιαίτερης υποσημείωσης η "contrarian", στην Τραπεζική ανάταση, κίνηση, από παραδοσιακές δυνάμεις που έβαζαν "πλάτη" στους βασικούς δείκτες του Χ.Α.

Η μετοχή της ΕΕΕ (-1,75%) κινήθηκε μόνιμα με αρνητικό πρόσημο, ενώ δεν "πάτησαν σε θετικό έδαφος" καθ΄ όλη την διάρκεια της συνεδρίασης οι Τιτάν (-2,30%), Jumbo (-0,90%) και Folli Follie Group (-1,11%).

Από τις υπόλοιπες, μη Τραπεζικές, μετοχές του FTSE25, αν η ανακοίνωση διανομής προμερίσματος, ύψους 0,12 ευρώ ανά μετοχή, για την χρήση 2016, έδωσε ένα "άλλοθι" στους αγοραστές για τον ΟΠΑΠ (+2,17%), ασφαλώς και αιφνιδίασαν το +3,92% της ΔΕΗ και το +3,16% για τον ΟΤΕ (έστω και αν υποχώρησε αξιοπρόσεκτά από το υψηλό ημέρας) με τον τίτλο του Οργανισμού Τηλεπικοινωνιών, στις αμέσως προηγούμενες συνεδριάσεις, να έχει διασπάσει καθοδικά και με εμφατικό τρόπο τον απλό ΚΜΟ των 200 ημερών (8,35 ευρώ) και τον εκθετικό ΚΜΟ των 200 ημερών (8,42 ευρώ, για να επιστρέψει ψηλότερα και από τα δύο επίπεδα σήμερα.

Εξαιρετικά επιφυλακτικά στον Τραπεζικό "ενθουσιασμό" κινήθηκαν και οι Grivalia (-2,78%), Motor Oil (+0,30%), Lamda Development (+0,44%), Ελλάκτωρ (0%), ΕΥΔΑΠ (0%) και Μέτκα (-0,26%).

Από την άλλη, την ανοδική κίνηση των Τραπεζών, ακολούθησαν από απόσταση οι Αεροπορία Αιγαίου (+2,04%), ΓΕΚΤΕΡΝΑ (+5%), Ελ. Πετρέλαια (+2,67%), ΕΧΑΕ (+1,4%), Μυτιληναίος (+2,36%), Τέρνα Ενεργειακή (+1,9%) και Viohalco (+3,94%).

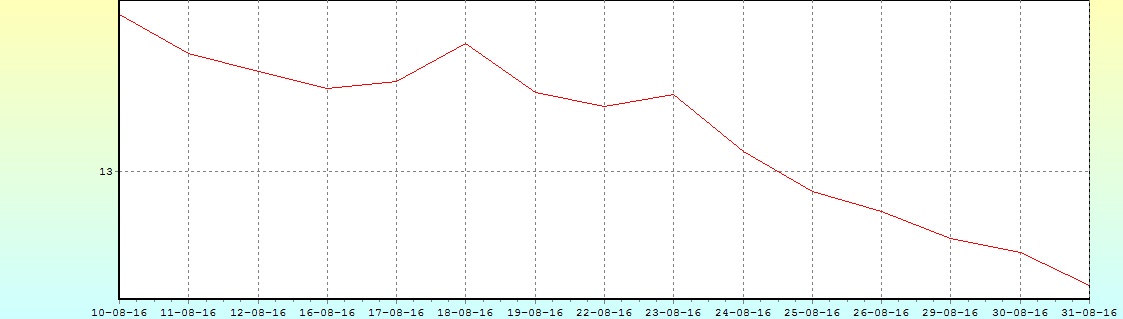

Απόλυτα απογοητευτική η εικόνα για τον ΟΛΠ (-1,35%) που συμπλήρωσε και έκτη συνεχόμενη πτωτική συνεδρίαση, με εμφανή την αποχώρηση χαρτοφυλακίου.

Η πορεία του ΟΛΠ μετά το πακέτο της Cosco

Ανάμικτα συναισθήματα στους ενεργούς παίκτες, δημιούργησαν οι δηλώσεις Draghi και η επικείμενη, αυριανή συνάντηση Τσακαλώτου.

Πιο συγκεκριμένα, "δεν μπορεί να οριστεί το χρονοδιάγραμμα για την συμμετοχή της Ελλάδας στο πρόγραμμα ποσοτικής χαλάρωσης της Ευρωπαϊκής Κεντρικής Τράπεζας", επανέλαβε ο Mario Draghi απαντώντας σε επιστολή του Δημήτρη Παπαδημούλη.

Από την άλλη, ο Υπουργός Οικονομικών Ευκλείδης Τσακαλώτος θα συναντηθεί αύριο Πέμπτη, 1 Σεπτεμβρίου 2016, στις 13.00 (τοπική ώρα) με την πρόεδρο του Εποπτικού Συμβουλίου του Ενιαίου Εποπτικού Μηχανισμού (SSM) κ. Danièle Nouy, στη Φρανκφούρτη, στα γραφεία της ΕΚΤ. Σύμφωνα με την ανακοίνωση του Υπουργείου Οικονομικών, θέμα της συνάντησης θα αποτελέσει η πορεία του Ελληνικού Τραπεζικού Συστήματος και τα "κόκκινα" δάνεια.

Ασφαλώς και υπάρχει και η πιο επιφυλακτική σχολή σκέψης, σύμφωνα με την οποία αυτό που συνέβη σήμερα στο ταμπλώ του Χ.Α. δεν ήταν τίποτα άλλο από τεχνική κίνηση "καλλωπισμού" των αποτιμήσεων, με κύριο αποδέκτη τον Τραπεζικό κλάδο, μετά από μακρά περίοδο συσσώρευσης - πλαγιοκαθοδικής κίνησης, δεν υποστηρίζεται από τα Τραπεζικά αποτελέσματα εξαμήνου που ήταν μέχρι τώρα γνωστά, στα οποία έλειψαν οι έντονα θετικές εκπλήξεις και θα έχει σύντομη "ημερομηνία λήξεως" (!)

Στο ομόλογο των Ελ. Πετρελαίων εστιάζει την προσοχή του ο Ηλίας Ζαχαράκης (Fast Finance ΑΕΠΕΥ) αναφέροντας ότι "το συγκεκριμένο ομόλογο εκδόθηκε το 2014, την εποχή που είχαμε ισορροπήσει και που και η Χώρα κατάφερε, δοκιμαστικά, να βγει στις Αγορές. Σήμερα μετά από αρκετές διακυμάνσεις και πιέσεις, κατάφερε να βρεθεί και πάλι κοντά στην έκδοση του 5,25% γεγονός θετικό. Η κίνηση δείχνει εμπιστοσύνη στα εταιρικά ομόλογα ενώ από την άλλη το χρήμα δεν βρίσκει διέξοδο σε περιβάλλον μηδενικών επιτοκίων, με αποτέλεσμα εταιρικά ομόλογα από σοβαρές εταιρείες να έχουν ιδιαίτερο ενδιαφέρον".

Τεχνικά, θα μπορούσε να υποστηριχθεί ότι η σημερινή συνεδρίαση δημιούργησε μία πρώτη αλλαγή των δεδομένων.

Ο Γενικός Δείκτης γύρισε "long" με "stop" τις 558 μονάδες, ενώ συνεχόμενα κλεισίματα υψηλότερα των 577 μονάδων, μπορούν να δώσουν κίνηση προς τις 588 μονάδες.

Να σημειωθεί ότι το σημερινό +2,31% του Γενικού Δείκτη είναι η μεγαλύτερη άνοδος των τελευταίων 44 συνεδριάσεων, με την αμέσως μεγαλύτερη να έχει σημειωθεί στις 28/6 (+3,72%).

Τι σχολιάζουν οι αναλυτές της αγοράς

"Η ανακοίνωση των αποτελεσμάτων του β΄3μήνου του 2016 των Alpha Bank και Τράπεζας Πειραιώς μετά το πέρας της χθεσινής συνεδρίασης, έδειξαν, προς στιγμήν, να αφυπνίζουν τον Τραπεζικό κλάδο σήμερα, καθώς η αθροιστική συναλλακτική δραστηριότητα των τεσσάρων συστημικών Τραπεζών ανήλθε στα 142,9 εκατ. μετοχές (υψηλότερη επίδοση τους τελευταίους δύο μήνες, κατά τη διάρκεια των οποίων σημειώθηκε και το χαμηλό έτους ― 14,1 εκατ. μετοχές στις 29/8)" επισημαίνει ο Στρατής Πολυχρονέας.

Αν στην αξία συναλλαγών των συστημικών Πιστωτικών Ιδρυμάτων προσθέσουμε και αυτήν του ΟΠΑΠ, ο οποίος ανακοίνωσε αποτελέσματα χθες, αλλά και του ΟΤΕ οδηγούμαστε στα €67,4 εκατ. ή στο 79,3% του συνόλου της αξίας των συναλλαγών. Δηλαδή συνεχίζεται η απαξίωση της συντριπτικής πλειοψηφίας της Αγοράς (6 μετοχές τουλάχιστον το 79% του τζίρου και 10 μετοχές τουλάχιστον το 91% στις τελευταίες δύο συνεδριάσεις), η οποία βασίζεται, ως επί το πλείστον, στο εγχώριο αγοραστικό ενδιαφέρον.

Το τελευταίο βάλλεται όχι μόνο από την πολυετή ύφεση της Χώρας (τα τελευταία αναθεωρημένα στοιχεία ανεβάζουν την υποχώρηση του ΑΕΠ του β΄3μήνου στο -0,9% από -0,7%) και τα "capital controls", αλλά από την ανεξήγητα υπερβολική φορολόγηση, ιδιαίτερα της μεσαίας τάξης και βεβαίως από την απουσία κινήτρων για την ανάδειξη του Ελληνικού Χρηματιστηρίου σε αναπτυξιακό πυλώνα της εγχώριας Οικονομίας.

Αντίθετα η Wall Street, κατέγραψε μόλις πριν δύο εβδομάδες νέα ιστορικά υψηλά (15/8 ο S&P 500 στις 2.190,15 μονάδες και ο Dow Jones στις 18.636,05 μονάδες), τα οποία μπορεί να μη δικαιολογούνται βάσει θεμελιωδών μεγεθών, ωστόσο αποτελούν πραγματικότητα της πολιτικής των Κεντρικών Τραπεζών και ιδιαίτερα της οικονομικής πολιτικής των ΗΠΑ.

Στην αντίπερα όχθη του Ατλαντικού, ο στόχος που ετέθη και επετεύχθη ήταν η δημιουργία πλούτου των Νοικοκυριών μέσα από τη Wall Street και εν συνεχεία η κατανάλωση μέρους αυτού για την ανάπτυξη της Οικονομίας.

Στην Ευρώπη, η μακροχρόνια πολιτική λιτότητας συνεχίζει να συνθλίβει τις Οικονομίες του Ευρωπαϊκού Νότου, οι οποίες βρίσκονται αντιμέτωπες και με την πολιτική αβεβαιότητα (αδυναμία ανάδειξης Κυβέρνησης στην Ισπανία, δημοψήφισμα στην Ιταλία, εκλογές στη Γαλλία το 2017), η οποία και αποτελεί φυσικό επακόλουθο αυτής.

Οι Ευρωπαϊκές Τράπεζες, παρά τα τελευταία "stress tests" συνεχίζουν να αποτελούν τον "αδύναμο κρίκο" του Συστήματος, συντηρώντας τις επιφυλάξεις των επενδυτών για την προοπτική της Ευρωπαϊκής Οικονομίας.

"Το ενδιαφέρον των εγχώριων επενδυτών αναμένεται να παραμείνει στα αποτελέσματα του 6μήνου των εισηγμένων, αλλά και στις εξελίξεις με τον όμιλο Μαρινόπουλου" εκτιμά ο αναλυτής της Μίδας ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μικτά πρόσημα επικράτησαν κατά την τελευταία συνεδρίαση του μήνα στις μεγάλες Αγορές Ασίας και Ειρηνικού, με τα μεγαλύτερα κέρδη για τον Nikkei (+0,97%) και τις μεγαλύτερες απώλειες για τον δείκτη ASX 200 (-0,83%).

Γυρίζει σε αρνητικά πρόσημα η Ευρώπη, ενώ με ήπια πτωτικές διαθέσεις ξεκίνησε η συνεδρίαση στην Wall Street.

Προς χαμηλότερα επίπεδα πιέζονται Χρυσός, Πετρέλαιο και Ευρώ.

Ξεκινώντας εξ Ανατολών, μηδενική μεταβολή εμφάνισε η βιομηχανική παραγωγή της Ιαπωνίας τον Ιούλιο σε σχέση με τον Ιούνιο. Τα στοιχεία που ανακοινώθηκαν από το Υπουργείο Οικονομίας, Εμπορίου και Βιομηχανίας της Χώρας ήταν χειρότερα των προβλέψεων των αναλυτών, που ανέμεναν αύξηση της βιομηχανικής παραγωγής κατά 0,8% τον Ιούλιο.

Η Οικονομία της Ινδίας έχασε σημαντικό momentum στο προηγούμενο τρίμηνο, αλλά συνέχισε να καταγράφει έναν από τους μεγαλύτερους ρυθμούς ανάπτυξης Παγκοσμίως.

Το ΑΕΠ αναπτύχθηκε με ρυθμό 7,1% στο τρίμηνο που έληξε στις 30 Ιουνίου, σύμφωνα με τα Κρατικά στοιχεία που ανακοινώθηκαν. Πρόκειται για ποσοστό χαμηλότερο του 7,9% του προηγουμένου τριμήνου και χαμηλότερο από το 7,6% που ανέμεναν οι αναλυτές.

Ερχόμενοι στην Ευρώπη, οι Γερμανικές πωλήσεις λιανικής αυξήθηκαν τον Ιούλιο κατά 1,7% σε σχέση με τον Ιούνιο, όπως ανακοίνωσε σήμερα η Ομοσπονδιακή Στατιστική Υπηρεσία της Destatis. Η άνοδος ξεπέρασε τη μέση πρόβλεψη των οικονομολόγων της Wall Street Journal για ανάπτυξη 0,5%.

Στο 0,2% σταθεροποιήθηκε τον Αύγουστο ο πληθωρισμός στην Ευρωζώνη, σύμφωνα με τις προκαταρκτικές εκτιμήσεις που δημοσιοποίησε η Eurostat. Αναλυτές που συμμετείχαν σε δημοσκόπηση του Reuters ανέμεναν ότι θα διαμορφωθεί στο 0,3%.

Η Eurostat ανακοίνωσε και τα στοιχεία για την ανεργία Ιουλίου, η οποία παρέμεινε αμετάβλητη στο 10,1%.

"Οι προοπτικές των Ευρωπαϊκών Αγορών επιδεινώνονται λόγω της έντασης των πολιτικών ρίσκων, μεταξύ των οποίων και η ψήφος της Βρετανίας υπέρ του 'Brexit", αναφέρει στην εξαμηνιαία έκθεσή της η Ευρωπαϊκή Επιτροπή Κεφαλαιαγοράς, σύμφωνα με τη Wall Street Journal.

Η αρχή αναφέρει την αυξημένη μεταβλητότητα στις Αγορές συναλλάγματος και μετοχών, με την πτώση 8% της Στερλίνας σε διάστημα πέντε ημερών μετά το δημοψήφισμα και την πτώση ορισμένων Ευρωπαϊκών δεικτών κατά 12% μέσα σε μια μέρα, ως παραδείγματα απότομων κινήσεων στις Αγορές που οφείλονται σε πολιτικές εκπλήξεις.

Σύμφωνα με την Επιτροπή Κεφαλαιαγοράς, τέτοιες αναταράξεις στις Αγορές θα μπορούσαν να συνεχιστούν, λόγω των πολιτικών εξελίξεων καθ' όλη τη διάρκεια των διαπραγματεύσεων για την αποχώρηση της Βρετανίας από την ΕΕ τους επόμενους μήνες και τα επόμενα έτη, καθώς οι Επιχειρήσεις θα προσαρμόζονται στις νέες πολιτικές πραγματικότητες.

Η επιτροπή αναφέρει επίσης πως οι αβέβαιες προοπτικές ανάπτυξης στην Ευρώπη, που επιδεινώνονται από την δημοσιονομική κατάσταση των Κρατών - Μελών του Μπλοκ, αποτελούν επίσης ρίσκο.

Με ρυθμούς παρόμοιους με αυτούς που καταγράφηκαν στο ξέσπασμα της Παγκόσμιας οικονομικής κρίσης φεύγουν οι επενδυτές από την Ευρώπη, σύμφωνα με νέα έκθεση της HSBC.

Σύμφωνα με την έκθεση, μετά το "Brexit", οι Ευρωπαϊκές μετοχές είδαν, αθροιστικά, εκροές 34,7 δισ. ευρώ, που αντιστοιχεί σε περίπου 2,1% των συνολικών υπό διαχείριση κεφαλαίων.

Όπως αναφέρει, η επικρατούσα αβεβαιότητα στην Ευρώπη συνεχίζει να ωθεί τους επενδυτές μακριά από την Περιοχή, με τις εκροές να συνεχίζονται για 26η εβδομάδα.

Απουσία ισχυρών βραχυπρόθεσμων θετικών ενδείξεων, η HSBC δεν "βλέπει" αντιστροφή της τάσης αυτής σύντομα.

Κατά την HSBC, ο "μεγάλος κερδισμένος" από τη μαζική έξοδο από την Ευρώπη είναι οι Αναδυόμενες Αγορές, όπου οι καθαρές εισροές στην Περιοχή ανέρχονται στο 1,2% των συνολικών υπό διαχείριση κεφαλαίων.

Μεταφερόμενοι στις ΗΠΑ, ενισχύθηκε περαιτέρω τον Αύγουστο η απασχόληση στον Αμερικανικό Ιδιωτικό Τομέα, όπως έδειξαν τα στοιχεία που έδωσε σήμερα στη δημοσιότητα το ADP Research Institute. Ειδικότερα, οι Αμερικανικές Επιχειρήσεις πρόσθεσαν 177.000 εργαζόμενους τον Αύγουστο. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση της Wall Street Journal έκαναν λόγο για 180.000 θέσεις εργασίας.

Επιβράδυνε περαιτέρω τον Αύγουστο η οικονομική δραστηριότητα στην Περιοχή του Σικάγο. Ο δείκτης Chicago PMI υποχώρησε στις 51,5 μονάδες τον Αύγουστο από 55,8 μονάδες τον Ιούλιο. Οι μέσες εκτιμήσεις των αναλυτών τοποθετούσαν τον δείκτη στις 54,0 μονάδες.

Το δεύτερο υψηλότερο επίπεδο του έτους άγγιξαν τον Ιούλιο οι πωλήσεις κατοικιών σε εκκρεμότητα. Ειδικότερα, ο δείκτης της Εθνικής Ένωσης Μεσιτών (NAR) για τις πωλήσεις κατοικιών σε εκκρεμότητα αυξήθηκε 1,3% τον Ιουλίου στις 111,3 μονάδες, μετά από πτώση 0,8% τον Ιούνιο. Τα στοιχεία του Ιουνίου αναθεωρήθηκαν καθοδικά από άνοδο 0,2% που είχε ανακοινωθεί αρχικά. Σημειώνεται ότι οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση της Wall Street Journal έκαναν λόγο για μικρότερη άνοδο 0,7%.

Επιστροφή στο ΧΑ

Σε δημοπρασία εντόκων γραμματίων εξάμηνης διάρκειας ύψους 1,138 δισ. ευρώ προχώρησε ο ΟΔΔΗΧ. Τo επιτόκιο ήταν αμετάβλητο και διαμορφώθηκε στο 2,97%.

Από εκεί και πέρα, ο Γενικός Δείκτης ξεκίνησε με ήπια πτωτικές διαθέσεις υποχωρώντας μέχρι τις 562,96 μονάδες (-0,25%), όμως μετά τις 10.41 κινήθηκε μόνιμα με θετικό πρόσημο αναρριχόμενος μέχρι τις 580,33 μονάδες (+2,83%). Στις 17.00 βρέθηκε στις 579,37 (+2,66%) και μέσω των τελικών δημοπρασιών ολοκλήρωσε την συνεδρίαση στις 577,39 μονάδες με ημερήσια κέρδη 2,31%.

Ο τζίρος αναρριχήθηκε στα 86 εκατ. από τα οποία τα 5,9 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΠΑΠ, ΜΟΗ, ΓΕΚΤΕΡΝΑ, ΦΦΓΚΡΠ, ΙΝΤΕΡΚΟ, ΑΡΑΙΓ, ΕΧΑΕ, ΕΥΡΩΒ).

Από τις μετοχές του FTSE25, δεν "κοκκίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι Alpha Bank, Viohalco, Εθνική, Πειραιώς, ΓΕΚΤΕΡΝΑ, ΔΕΗ, Μυτιληναίος και ΟΤΕ. Αντίθετα δεν ήλθαν σε επαφή με το θετικό πρόσημο οι ΕΕΕ, Τιτάν, Jumbo, Folli Follie Group.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Ελ. Πετρέλαια, Μυτιληναίος, Τέρνα Ενεργειακή και Lamda Development και στο χαμηλό ημέρας οι Grivalia, Folli Follie Group και ΟΛΠ.

Από τις χαμηλότερες κεφαλαιοποιήσεις διακρίθηκαν οι MIG (+8,56%), Τρ. Αττικής (+7,46%) και Νηρέας (+5,37%).

"Μία κατηγορία μόνη της" η περίπτωση της Nexans, που συμπλήρωσε πέντε ανοδικές συνεδριάσεις και μία αμετάβλητη, στις τελευταίες έξι, με αθροιστικό όγκο 60 τεμ. σημειώνει αθροιστικά κέρδη 94,34% (!)

Ικανοποιητική η τελική εικόνα με 71 ανοδικές μετοχές, έναντι 33 πτωτικών, ενώ 9 τίτλοι ολοκλήρωσαν την συνεδρίαση με διψήφιο ποσοστό κερδών.

----ΧΠΑ

Ανοδικών συνεδριάσεων συνέχεια στην Αγορά Παραγώγων, που συνοδεύτηκε με σημαντική αύξηση των συναλλαγών στα συμβόλαια του δείκτη και ακόμα μεγαλύτερη στα Σ.Μ.Ε. επί μετοχών (90.405 συμβόλαια).

Στα 4.806 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Σεπτέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 2.964, 2.441 για τον Σεπτέμβριο και 523 για τον Οκτώβριο - τιμή εκκαθάρισης για τον πρώτο μήνα 1.560,5) κινήθηκε μεταξύ 1.505 και 1.564 μονάδων, αυξάνοντας την υπερτίμηση στο 0,6%, σύμφωνα με την τιμή εκκαθάρισης.

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (14.642 Alpha Bank, 65.000 Εθνική, 20.000 Πειραιώς, 20.000 Eurobank), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (6.304), Eurobank (18.089), Πειραιώς (28.182), Εθνική (32.074), MIG (3.032), ΔΕΗ (286), ΟΤΕ (691), ΟΠΑΠ (829), Μυτιληναίο (160), ΓΕΚ (134), Ελλάκτωρα (148).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*), καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.499.641 τεμ.). Πειραιώς (7.475.542 τεμ.), Alpha Bank (11.159.343 τεμ.) και Eurobank (3.124.233 τεμ.).

(*) Τα στοιχεία Συναλλαγές Δανεισμού Τίτλων μέσω OTC δηλώνονται από τους χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ έως και τη προηγούμενη εργάσιμη ημέρα.