Εξαιρετικά βραχύβια αποδείχθηκε η χθεσινή προσπάθεια ανοδικής αντίδρασης (κάτι που δεν αιφνιδίασε όσους παρακολούθησαν την χθεσινή συνεδρίαση από αρχής μέχρι τέλους), καθώς σήμερα και κατά το συντριπτικά μεγαλύτερο κομμάτι της συνεδρίασης, οι πωλητές ανέκτησαν με εξαιρετική ευκολία τα "ηνία" της Αγοράς, έχοντας και πάλι σαν "πεδίο δράσης" το Τραπεζικό ταμπλώ, αλλά και τα Τραπεζικά warrants.

Αξίζει να σημειωθεί ότι ο τίτλος της Τρ. Πειραιώς έκλεισε σε νέα ιστορικά χαμηλά, ενώ και ο παραστατικός τίτλος της Τράπεζας (-15,13%) ολοκλήρωσε την συνεδρίαση με διψήφιο ποσοστό απωλειών.

Από τον υπόλοιπο 25αρη, αλγεινές εντυπώσεις δημιούργησαν το -6,63% της Viohalco, το -4,61% της Motor Oil και το -4,95% της Jumbo.

Αντίθετα συνεχίζεται το εντυπωσιακό ασανσέρ για ΟΠΑΠ και Τιτάνα.

Ξεκινώντας από τον τίτλο του Οργανισμού Προγνωστικών, στην συνεδρίαση της Δευτέρας έκλεισε στο υψηλό ημέρας με κέρδη 5,10%, ενώ με κέρδη 4,03% ολοκλήρωσε την συνεδρίαση η μετοχή του Τιτάνα.

Χθες, τόσο ο ΟΠΑΠ όσο και ο Τιτάνας έκλεισαν στο χαμηλό ημέρας με απώλειες 2,08% και 5,74%, αντίστοιχα.

Απ΄ ότι φάνηκε, σήμερα είχε σειρά, εκ νέου, το θετικό πρόσημο και παρά τις αρχικές απώλειες που για τον Τιτάνα έφθασαν μέχρι το -0,59% και για τον ΟΠΑΠ μέχρι το 2,48%, το "κουδούνι της λήξης" βρήκε την μετοχή του Τιτάνα με κέρδη 1,32% και αυτή του ΟΠΑΠ να κλείνει στο υψηλό ημέρας με κέρδη 2,72%.

Επιστρέφοντας στα "υπόλοιπα" της σημερινής συνεδρίασης και παίρνοντας τα πράγματα με την χρονική τους σειρά, η σημερινή συνεδρίαση ξεκίνησε σε ιδιαίτερα κακό κλίμα, το οποίο ενδυνάμωσαν οι φήμες και κάποια δημοσιεύματα από το εξωτερικό, σύμφωνα με τα οποία ήταν εξαιρετικά πιθανό το "τσαφ", όσον αφορά την κάλυψη του σημερινού εντόκου γραμματίου που θα έβγαζε ο ΟΔΔΗΧ.

Παρά το αναιμικά θετικό ξεκίνημα που έφερε τον Γενικό Δείκτη μέχρι τις 865,5 μονάδες (+0,51%) και τον Τραπεζικό δείκτη μέχρι τις 706,41 (+0,42%), πριν συμπληρωθεί η πρώτη ώρα της συνεδρίασης ο Γενικός Δείκτης είχε κατρακυλήσει στο χαμηλό ημέρας των 840,1 μονάδων (-2,45%) και ο κλαδικός δείκτης των Τραπεζών είχε καταβαραθρωθεί στο ενδοσυνεδριακό χαμηλό των 650,72 μονάδων, με απώλειες 7,49%.

Ημερήσιο διάγραμμα του Γενικού Δείκτη

Ακόμα χειρότερη ήταν η εικόνα στους επιμέρους Δεικτοβαρείς Τραπεζικούς τίτλους, με την μετοχή της Alpha Bank να υποχωρεί μέχρι τα 0,3250 ευρώ (-4,97%), της Eurobank μέχρι τα 0,118 ευρώ (-9,92%), της Εθνικής μέχρι τα 1,18 ευρώ (-9,23%) και της Πειραιώς μέχρι τα 0,4640 ευρώ (-9,02%).

Ακολούθησε η ανακοίνωση σύμφωνα με την οποία "κεφάλαια ύψους 1,138 δισ. ευρώ αντλήθηκαν από δημοπρασία εξάμηνων εντόκων γραμματίων που διενήργησε σήμερα ο ΟΔΔΗΧ. Η απόδοση διαμορφώθηκε στο 2,97% από 2,75% στην προηγούμενη αντίστοιχη δημοπρασία".

Αυτό έδωσε το έναυσμα ενδοσυνεδριακής αντίδρασης, που έστω και με εμφανή δυσκολία ακολούθησαν και οι Δεικτοβαρείς Τραπεζικοί τίτλοι, όμως η λήξη της συνεδρίασης βρήκε και τις τέσσερις μετοχές με αρνητικό πρόσημο. Πειραιώς και Eurobank έκλεισαν πολύ κοντά στο χαμηλό ημέρας, δείχνοντας ότι έχουν σταθερούς πωλητές, ενώ η μετοχή της Eurobank δεν ήλθε σε επαφή με το θετικό πρόσημο καθ΄ όλη την διάρκεια της συνεδρίασης.

Είναι, πλέον, πασιφανές ότι η εγχώρια Χρηματιστηριακή Αγορά έχει κουραστεί να κινείται με προσδοκίες και τουλάχιστον τα "σοβαροφανή" χαρτοφυλάκια θα περιμένουν της εξελίξεις και κάτι πιο "χειροπιαστό" πριν αποφασίσουν να επαναδραστηριοποιηθούν.

Υπενθυμίζεται πως την Δευτέρα έχουμε Eurogroup όπου αναμένεται να συζητηθούν οι έξι μεταρρυθμίσεις που προωθεί αρχικά η Κυβέρνηση από την "λίστα Βαρουφάκη" η οποία συνόδευε το αίτημα 4μηνης παράτασης.

"Οι Υπουργοί Οικονομικών της Ευρωζώνης δεν έχουν προγραμματίσει να συζητήσουν ένα πιθανό τρίτο πακέτο διάσωσης για την Ελλάδα στο Eurogroup της Δευτέρας", υπογράμμισε σήμερα ο εκπρόσωπος τύπου του Γερμανικού Υπουργείου Οικονομικών.

Από την άλλη, με εξαιρετικό ενδιαφέρον αναμένεται αύριο η δεύτερη συνεδρίαση, από την αρχή του έτους, πολιτικής της ΕΚΤ, στην Κύπρο. Οι επενδυτές περιμένουν λεπτομέρειες του προγράμματος αγοράς ομολόγων (QE) και ποια θα είναι τα πιθανά "μηνύματα" για την Ελλάδα.

Τεχνικά και όσον αφορά τα ημερήσια διαγράμματα, με την καθοδική διάσπαση των 250 μονάδων, ο δείκτης υψηλής κεφαλαιοποίησης έχει γυρίσει σε "short" με το "stop" στο 258. Στην περίπτωση του Γενικού Δείκτη και με βάση τα ίδια διαγράμματα χρειαζόμαστε, αν μη τι άλλο, κλείσιμο πάνω από τις 860 ή ακόμα καλύτερα πάνω από τις 878 μονάδες, για να "ανοίξει παράθυρο" βραχυπρόθεσμης αισιοδοξίας.

Τι σχολιάζουν οι αναλυτές της αγοράς

Η Χρηματιστηριακή Αγορά ψάχνει να βρει ένα σημείο ισορροπίας, επισημαίνει ο Θεόδωρος Κρίντας.

Το χαρακτηριστικό της περιόδου δεν είναι άλλο από την έντονη μεταβλητότητα τόσο από τη μία συνεδρίαση στην επόμενη, όσο και ενδοσυνεδριακά όπως σήμερα.

Η περίοδος την ενισχύει, όπως την ενισχύουν και τόσα σενάρια που βλέπουν το φως της δημοσιότητας σε καθημερινή βάση, τόσο στην Χώρα μας όσο και διεθνώς. Αυτό που είναι σημαντικό να κατανοήσει ο επενδυτής τελικά, είναι πως η αποκρυπτογράφηση αυτών των πληροφοριών δεν είναι πάντα η ευκολότερη διαδικασία. Ακόμα δυσκολότερο μάλιστα, είναι να προσπαθήσει κανείς να εκτιμήσει τις δηλώσεις που θα γίνουν τις επόμενες μέρες και αντίστοιχα να τοποθετηθεί.

Έτσι οι διακυμάνσεις μπορεί να προσφέρουν ευκαιρίες συναλλαγών σε βραχυπρόθεσμους διαπραγματευτές και να δημιουργούν αναστολές σε εκείνους που έχουν μεγάλο επενδυτικό ορίζοντα.

Εκτιμάται πως ο καλύτερος τρόπος για να συμμετέχει ο επενδυτής στην Αγορά, είναι να τοποθετηθεί με βάση τις δικές τους εκτιμήσεις για τις άμεσες εξελίξεις. Ταυτόχρονα το προς επένδυση κεφάλαιο πρέπει να είναι αντιστρόφως ανάλογο του κινδύνου, που σημαίνει ότι σε περιόδους έντονης μεταβλητότητας οι τοποθετήσεις καλό είναι να είναι μικρότερες.

Στο επίκεντρο παραμένουν οι τίτλοι στους οποίους πραγματοποιείται μεγάλος όγκος συναλλαγών, καθώς η δυνατότητα "άμεσης" τοποθέτησης και ρευστοποίησης είναι απαραίτητο συστατικό της βραχυπρόθεσμης τοποθέτησης σε όλες τις Αγορές.

"Η εμπειρία έχει δείξει ότι η αποκλιμάκωση της διακύμανσης στις τιμές είναι μια διαδικασία που παίρνει χρόνο και αυτό θα πρέπει να περιμένουμε ότι θα συμβεί και στην Αγορά μας" αναφέρει ο διευθύνων σύμβουλος της Attica Wealth Management.

Οι διεθνείς οικονομικές εξελίξεις

Με "πράσινη" εξαίρεση την Shanghai (+0,51%), ολοκληρώθηκε η σημερινή συνεδρίαση στις μεγάλες Ασιατικές Αγορές, με τον δείκτη Hang Seng (-0,96%) να σημειώνει τις μεγαλύτερες ημερήσιες απώλειες.

Μικτά τα πρόσημα και στάση αναμονής για τις αυριανές κινήσεις Draghi στην Ευρώπη, με διαθέσεις διόρθωσης ξεκίνησε η συνεδρίαση στην Wall Street.

Μικρές πιέσεις στα πολύτιμα μέταλλα, σχετικά μεγαλύτερες σε US Oil και ευρώ (κινείται σε νέα χαμηλά 11 ετών έναντι του δολαρίου και σε χαμηλά επταετίας έναντι της στερλίνας).

Στην περίπτωση του μαύρου χρυσού, ίσως αξίζουν δεύτερης ανάγνωσης οι σημερινές δηλώσεις του Υπουργού Πετρελαίου της Σαουδικής Αραβίας, Ali al-Naimi, που υπερασπίστηκε την απόφαση του OPEC να μην μειώσει την παραγωγή πετρελαίου και έκανε σαφές ότι αυτή η πολιτική θα εξακολουθήσει, εκτός κι αν μειωθεί η ζήτηση, σύμφωνα με ξένα δημοσιεύματα. Ο Naimi Εξέφρασε την αισιοδοξία του ότι η Αγορά θα ισορροπήσει κι ότι οι τιμές θα σταθεροποιηθούν, καθώς η Παγκόσμια Οικονομία δείχνει πιο εύρωστη.

Από την άλλη, μεγάλη αύξηση σημείωσαν τα αποθέματα αργού στις ΗΠΑ την εβδομάδα που έληξε στις 27 Φεβρουαρίου, σύμφωνα με τα στοιχεία που έδωσε στην δημοσιότητα η Energy Information Administration των ΗΠΑ. Συγκεκριμένα τα αποθέματα αργού αυξήθηκαν κατά 10,3 εκατ. βαρέλια την προηγούμενη εβδομάδα. Οι αναλυτές προέβλεπαν ότι τα αποθέματα θα σημειώσουν άνοδο κατά 3,7 εκατ. βαρέλια.

Ξεκινώντας από την Ασία, η Κεντρική Τράπεζα της Ινδίας αιφνιδίασε την Αγορά ανακοινώνοντας μείωση του βασικού της επιτοκίου κατά 0,25% στο 7,5% (δεύτερη παρόμοια, μετά από αυτή του Ιανουαρίου).

Ερχόμενη στην Ευρωζώνη, ο συνολικός δείκτης δραστηριοτήτων ΡΜΙ διαμορφώθηκε στο 53,3 που είναι και το υψηλότερο επίπεδο επτά μηνών. Τα τελικά στοιχεία της Markit αποδείχθηκαν χαμηλότερα από την αρχική εκτίμηση (53,3), αλλά αισθητά υψηλότερα από τα επίπεδα του Ιανουαρίου (52,6). Σύμφωνα με τις εκτιμήσεις της Markit,κ ο δείκτης ΡΜΙ σε αυτό το επίπεδο, υποδεικνύει ότι το ΑΕΠ της Ευρωζώνης θα αναπτυχθεί κατά 0,3% το πρώτο τρίμηνο του έτους.

Οι λιανικές πωλήσεις της Ευρωζώνης αυξήθηκαν κατά 4ο συνεχή μήνα τον Ιανουάριο και μάλιστα με τον ταχύτερο ρυθμό των τελευταίων 9 ετών. Συγκεκριμένα, οι λιανικές πωλήσεις αυξήθηκαν κατά 1,1% σε μηνιαία βάση και κατά 3,7% σε ετήσια βάση. Η μηνιαία αύξηση των λιανικών πωλήσεων είναι η μεγαλύτερη από το Μάιο του 2013 και η ετήσια από τον Αύγουστο του 2005. Τα στοιχεία ξεπέρασαν τις εκτιμήσεις των αναλυτών σε δημοσκόπηση της "Wall Street Journal" για μηνιαία άνοδο μόλις 0,1%.

Μεταφερόμενοι στις ΗΠΑ, οι καταστάσεις μισθοδοσίας του ιδιωτικού τομέα αυξήθηκαν κατά 212.000 το Φεβρουάριο, σύμφωνα με τα στοιχεία της Automatic Data Processing Inc. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση της Wall Street Journal έκαναν λόγο για 215.000 νέες θέσεις εργασίας.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας και σύμφωνα με πηγές του Υπουργείου Οικονομικών, με την αποδοχή των μη ανταγωνιστικών προσφορών έως αύριο το μεσημέρι, με βάση τους κανόνες της δημοπρασίας, θα έχουν αντληθεί το 1,4 δισ. ευρώ που απαιτούνται για το πλήρες ρολάρισμα των εξάμηνων τίτλων που λήγουν την Παρασκευή. Γίνεται μάλιστα λόγος για συστηματική προετοιμασία από την πλευρά του ΟΔΔΗΧ ώστε να επιτευχθεί ο στόχος.

Νέα, χαμηλότερη τιμή-στόχο για τη μετοχή της Αεροπορίας Αιγαίου στα 9 από 9,8 ευρώ δίνει η Euroxx σε έκθεσή της στην οποία υπογραμμίζει ότι η μετοχή αναμένεται να υπεραποδώσει για μια ακόμη χρονιά και διατηρεί τη σύσταση "overweight".

Η μετοχή της Coca Cola είναι δίκαια αποτιμημένη στα τρέχοντα επίπεδα, τονίζει η Επενδυτική Τράπεζα της Ελλάδος σε έκθεσή της στην οποία μειώνει την τιμή-στόχο στα 15,6 από 16 ευρώ και διατηρεί τη σύσταση "hold". Η μείωση στην τιμή-στόχο οφείλεται στην πτωτική αναθεώρηση των εκτιμήσεων για τα κέρδη της εταιρείας, λόγω της ισχυρότερης του αναμενόμενου αρνητικής επίδρασης από τις ισοτιμιακές μεταβολές.

Από σήμερα οι μετοχές της εταιρείας Medicon είναι διαπραγματεύσιμες στο Χρηματιστήριο Αθηνών χωρίς το δικαίωμα συμμετοχής στην ΑΜΚ λόγω συγχώνευσης με απορρόφηση της εταιρείας «ΜΕΝΤΙΚΟΝ ΕΤΑΙΡΕΙΑ ΠΕΡΙΟΡΙΣΜΕΝΗΣ ΕΥΘΥΝΗΣ», με έκδοση 240.760 νέων μετοχών και με βάση τις εξής σχέσεις ανταλλαγής: i) Κάθε μέτοχος της απορροφώμενης εταιρείας (πλην της απορροφώσας) ανταλλάσσει κάθε 1 ένα εταιρικό μερίδιο που κατέχει με 3,316623155 νέες (ΚΟ) μετοχές της εισηγμένης, ii) Κάθε μέτοχος της απορροφώσας εταιρείας (η εισηγμένη) για κάθε 21,0304521778 μετοχές που κατέχει, θα λάβει επιπλέον 1 νέα μετοχή. Προσαρμοσμένη τιμή εκκίνησης ήταν: € 0,248.

Επίσης από σήμερα εισήχθησαν προς διαπραγμάτευση οι 37.500 νέες μετοχές της εταιρείας Autohellas, οι οποίες προέκυψαν από την αύξηση του μετοχικού κεφαλαίου λόγω συγχώνευσης με απορρόφηση της μη εισηγμένης εταιρείας "ΒΑΚΑΡ Α.Β.Ε.Ε.". Από την ίδια ημερομηνία, το νέο σύνολο εισηγμένων μετοχών της εταιρείας που είναι διαπραγματεύσιμες στο Χρηματιστήριο Αθηνών ανέρχεται σε 12.157.500.

Από εκεί και πέρα και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μεταξύ 865,6 (+0,51%) και 840,1 μονάδων (-2,45%). Στις 17.00 βρέθηκε στις 846,9 (-1,67%) και μέσω των τελικών δημοπρασιών έκλεισε στις 849,16 μονάδες με ημερήσιες απώλειες 1,4%.

Ο τζίρος για τρίτη συνεχόμενη συνεδρίαση παρέμεινε χαμηλότερα από το όριο των 100 εκατ. ευρώ και φθάνοντας στα χθεσινά επίπεδα διαμορφώθηκε στα 71,2 εκατ. από τα οποία τα 2,3 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΑΛΦΑ, ΟΤΕ, ΟΠΑΠ, ΠΕΙΡ).

Κακή η τελική εικόνα με 44 ανοδικές μετοχές έναντι 78 πτωτικών, ενώ 32 τίτλοι ολοκλήρωσαν την συνεδρίαση με απώλειες μεγαλύτερες του 4%.

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι Eurobank, Viohalco, Grivalia, Motor Oil, Ελλάκτωρ, Ελ. Πετρέλαια, ΕΥΔΑΠ και Τέρνα Ενεργειακή.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Μυτιληναίος και ΟΠΑΠ και στο χαμηλό ημέρας οι Viohalco, Jumbo.

"Φωτο - φίνις" χρειάζεται για αρκετές από τις πρώτες θέσεις στις κεφαλαιοποιήσεις του Χ.Α., όπου σε σχετική "απόσταση ασφαλείας" έχει ξεχωρίσει η ΕΕΕ (5,947 δισ). Μαζική άφιξη αμέσως πιο κάτω από ΟΤΕ (4,440 δισ), Εθνική (4,416 δισ) και Alpha Bank (4,341 δισ). Έχασε και την κεφαλαιοποίηση των 3 δισ η Πειραιώς (2,898 δισ) που φαίνεται να απειλείται από τον ΟΠΑΠ (2,775 δισ).

----ΧΠΑ

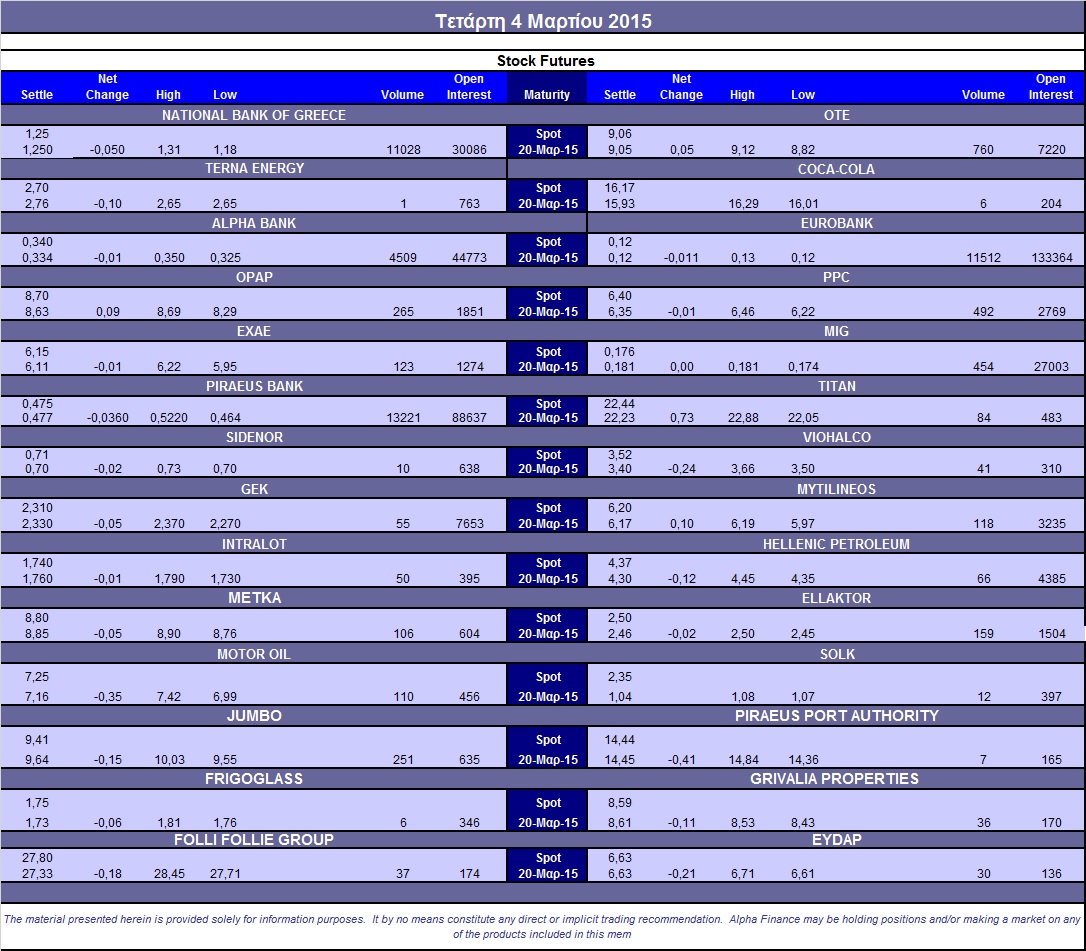

Συνεδρίαση με εναλλαγές προσήμων και τελική επικράτηση των πωλητών και στην Αγορά Παραγώγων, με τις συναλλαγές να παρουσιάζουν αυξητικές διαθέσεις στο συμβόλαιο του δείκτη και μικρή μείωση στα Σ.Μ.Ε. επί μετοχών (46.554 συμβόλαια).

Στα ίδια επίπεδα οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 39.126 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 5.865, 5.520 για τον Μάρτιο, 345 για τον Απρίλιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 249,75) κινήθηκε μεταξύ 245 και 256,5 μονάδων, μειώνοντας την υπάρχουσα υπερτίμηση στο 0,15%.

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (20.000 Εθνική, 8.000 Ελλάκτωρ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (760), ΔΕΗ (494), Alpha Bank (4.635), Εθνική (11.256), Πειραιώς (14.250), Eurobank (13.129), ΟΠΑΠ (265), Μυτιληναίο (118), MIG (454), Μέτκα (106), ΕΧΑΕ (123), Motor Oil (110), Jumbo (251). Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap διατηρήθηκε στο 78%, ενώ ο όγκος συναλλαγών ήταν απογοητευτικός στα 11 μόλις δικαιώματα (6 calls και 5 puts).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (45.598.319 τεμ.), Eurobank (48.776.124 τεμ.), Πειραιώς (34.824.400 τεμ.), Εθνική (2.341.759 τεμ.).

Πηγή: Alpha Finance