Μόλις δύο συνεδριάσεις κράτησε ο Γενικός Δείκτης υψηλότερα από το ψυχολογικό όριο των 800 μονάδων και η σημερινή συνεδρίαση ήλθε να επιβεβαιώσει τις χθεσινές ανησυχίες της στήλης που μεταξύ άλλων ανέφερε:

"Καθίσταται πασιφανές ότι συνεχίζεται η προσπάθεια συντήρησης και δημιουργίας εντυπώσεων, ότι αντέχει η ζώνη 800 - 790 με ιδιαίτερα χαμηλούς τζίρους, παρά το γεγονός ότι η περιρρέουσα ατμόσφαιρα αλλά και η τρέχουσα ειδησεογραφία συνηγορούν για επαναπροσέγγιση των 750 μονάδων, αν όχι σε κίνηση προς χαμηλότερα επίπεδα. Από την άλλη, τα χρονικά περιθώρια για τους εν δυνάμει πωλητές στενεύουν, με ότι αυτό μπορεί να συνεπάγεται για τις αμέσως επόμενες συνεδριάσεις, με τους εγχώριους αναλυτές να περιμένουν την επόμενη κίνηση των 'αντίπαλων στρατοπέδων".

Σε αμέσως προηγούμενο μετασυνεδριακό σχόλιο, ο Απόστολος Μάνθος (Δυναμική ΑΧΕΠΕΥ), μεταξύ άλλων, σημείωνε: "Η οποιαδήποτε προσπάθεια πτωτικής διαπέρασης της βραχυχρόνιας περιοχής στήριξης των 800 με 790 μονάδων, είναι πολύ πιθανό να εξελιχθεί σε 'κατολίσθηση', καθώς πλέον οι αντοχές στήριξης και ταλάντωσης της Αγοράς έχουν μειωθεί σε υπερβολικό βαθμό γεγονός, που προβληματίζει ιδιαίτερα στην κατάληξη, που θα έχει μια εκ νέου αντιπαράθεση του Γενικού Δείκτη με το επίπεδο στήριξης των 750 μονάδων".

Από εκεί και πέρα, η σημερινή συνεδρίαση, ήλθε απλά να επιβεβαιώσει το πόσο "fake" είναι η κίνηση των προηγούμενων συνεδριάσεων, η οποία προσπαθούσε να πείσει ότι η εγχώρια Χρηματιστηριακή Αγορά θα μπορούσε να οδηγηθεί προς την εκλογική αναμέτρηση της 25ης Ιανουαρίου, με τον Γενικό Δείκτη να παραμένει υψηλότερα της ζώνης 800 - 790, δημιουργώντας επίπλαστο εφησυχασμό.

Οι λίγοι σημερινοί πωλητές διέλυσαν με χαρακτηριστική ευκολία τις "οπισθοφυλακές" των ακόμα λιγότερων αγοραστών, οι περισσότεροι από τους οποίους, για πολλοστή φορά, κατέδειξαν την βραχυθεσμοπάθεια που τους διακατέχει και οι οποίοι προστέθηκαν στις τάξεις των εν δυνάμει πωλητών, μόλις ο Γενικός Δείκτης διέσπασε καθοδικά τις 790 μονάδες, ανεβάζοντας στροφές στην πτωτική τάση.

Στο στόχαστρο των σημερινών πωλητών, Τραπεζικοί τίτλοι (ΑΛΦΑ, -7,78%) και Τραπεζικά warrants (ΑΛΦΑΤΠ, -14,93%) που κατέγραφαν αθροιστικά μικρότερες απώλειες από τα προηγούμενα πτωτικά κύματα, αλλά και άλλοι Δεικτοβαρείς τίτλοι, όπως Eurobank (-5,92%), MIG (-7,26%), Folli Follie Group (-5,3%), ενώ με απώλειες μεγαλύτερες του 4% τερμάτισαν την συνεδρίαση οι Πειραιώς, ΔΕΗ, ΕΧΑΕ, Viohalco. Από το ταμπλώ των Δεικτοβαρών μετοχών, με θετικό πρόσημο έκλεισε μόνο η Αεροπορία Αιγαίου (+0,97%) και αμετάβλητοι οι τίτλοι των Εθνικής και Grivalia.

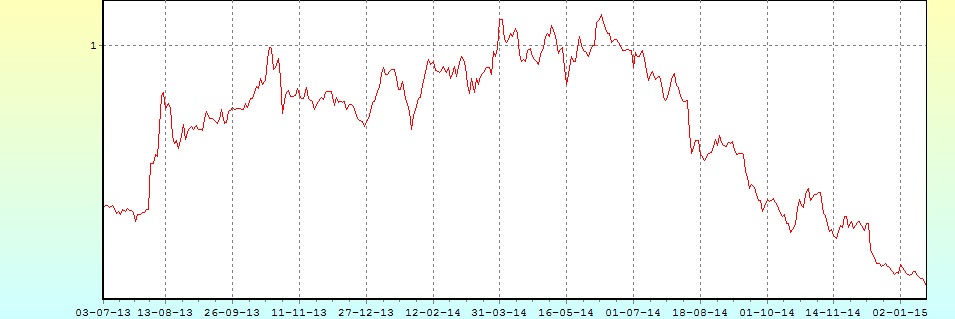

Το διάγραμμα του Warrant της Εθνικής

Αξίζει να σημειωθεί ότι η σημερινή συνεδρίαση είχε σαν αποτέλεσμα ο τίτλος της Eurobank, αλλά και οι παραστατικοί τίτλοι των Εθνικής και Πειραιώς να κλείσουν σε νέα ιστορικά χαμηλά.

Σε νέα χαμηλά 25 ετών ο Τραπεζικός δείκτης (ενδοσυνεδριακά βρέθηκε να υποχωρεί μέχρι τις 86,41 μονάδες, -4,67%, για να κλείσει στις 86,74 μονάδες, - 4,3%), με το αμέσως χαμηλότερο κλείσιμο να έχει σημειωθεί στις 26/2/1987 (85,89 μονάδες). Υπενθυμίζεται ότι κλεισίματα του κλαδικού δείκτη των Τραπεζών χαμηλότερα των 85 μονάδων, τεχνικά, ανοίγουν "την καταπακτή για την άβυσσο".

To διάγραμμα του Warrant της Τράπεζας Πειραιώς

Κρίσιμες, σύμφωνα με τα βραχυπρόθεσμα διαγράμματα, θεωρούνται οι 750 και 230 μονάδες, για Γενικό Δείκτη και FTSE25, αντίστοιχα.

Να σημειωθεί, επίσης, ότι η σημερινή κίνηση της Αγοράς έγινε χωρίς την "βοήθεια" των "margin calls", τα οποία θα επανεμφανιστούν από αύριο, αν συνεχιστεί η "νότια" κίνηση. Μπαράζ από "margin calls" αναμένεται σε περίπτωση που ο Γενικός Δείκτης κινηθεί προς την περιοχή των 750 μονάδων, ή ακόμα χαμηλότερα.

Σταθεροποιητική η εικόνα στην Αγορά ομολόγων, όπου μέχρι νεωτέρας οι αποδόσεις για τους Κρατικούς τίτλους διαμορφώνονται ως εξής: 10ετες (9,29%), 5ετες (10,01%), 3ετες (10,91%).

Αντίθετα με την Αγορά ομολόγων, δριμύτερη δείχνει να επανέρχεται η απαισιοδοξία στην Αγορά Παραγώγων, όπου οι εκεί εμπλεκόμενοι, με σχετικά ανεβασμένες συναλλαγές, διεύρυναν την υπάρχουσα υποτίμηση για τον πρώτο μήνα (Φεβρουάριος), δίνοντάς της ακόμα μεγαλύτερες διαστάσεις για τον δεύτερο μήνα (Μάρτιος), με σαφώς μικρότερες συναλλαγές.

Σύμφωνα με παράγοντες της Αγοράς, οι λίγοι ενεργοί επενδυτές θα συνεχίσουν να τηρούν στάση πτωτικής αναμονής, περιμένοντας την αυριανή κίνηση της ΕΚΤ και κατά πόσο η Ευρωπαϊκή Κεντρική Τράπεζα θα περιλαμβάνει τα Ελληνικά ομόλογα στην ατζέντα της εξαγοράς και πολύ περισσότερο το εκλογικό αποτέλεσμα.

Στην εγχώρια Χρηματιστηριακή Αγορά και σύμφωνα με πληροφορίες, ιδιαίτερος εκνευρισμός επικρατεί στις τάξεις των brokers και ιδιαίτερα σε αυτούς που έχουν "ουρά" εντολών πώλησης και διστάζουν να τις διοχετεύσουν στο σύστημα φοβούμενοι πιθανή κατάρρευση των τιμών, λόγω της απόλυτης έλλειψης πρόθυμων αγοραστών, με ότι αυτό μπορεί να συνεπάγεται για τις αμέσως επόμενες συνεδριάσεις και αν δεν αλλάξει το κλίμα κάποια ανακοίνωση Draghi.

Από την άλλη, οι εξαιρετικά χαμηλές συναλλαγές στερούν την δυνατότητα στους αναλυτές να εκφράσουν "ασφαλέστερη" πρόβλεψη, καθώς σε μία τόσο συναλλακτικά απαξιωμένη Αγορά, αρκούν ελάχιστες εντολές σε Δεικτοβαρείς τίτλους, προκειμένου να δημιουργήσουν τάση προς την μία, ή την άλλη κατεύθυνση.

Σε κάθε περίπτωση και με βάση τα ημερήσια διαγράμματα, το 259 είναι το "stop" στο "Intraday short", ενώ το stop για το "Intraday long", τοποθετείται στις 242 μονάδες του δείκτη υψηλής κεφαλαιοποίησης.

Απόλυτα ενδεικτική, για την "επόμενη μέρα" σε Οικονομία και Χ.Α., η δήλωση παλαιότατου παράγοντα της Αγοράς σύμφωνα με την οποία "η επόμενη Κυβέρνηση καλείται να διαχειριστεί μια 'χειροποίητη βόμβα' ('κόκκινα' Τραπεζικά δάνεια και μη εξυπηρετούμενες οφειλές Ιδιωτών και Επιχειρήσεων προς Δημόσιο και Ασφαλιστικά Ταμεία), την ανοιχτή αξιολόγηση, την κατάρρευση των Δημοσίων εσόδων, τον εκτροχιασμό του προϋπολογισμού και του μνημονίου και τον βίαιο αποπληθωρισμό. Αυτά σε ένα περιβάλλον έλλειψης πολιτικής βούλησης και επιχειρηματικών κινήτρων, σε ένα ομιχλώδες τοπίο και χωρίς πυξίδα. Η ελπίδα από μόνη της δεν μπορεί να λύσει τα προβλήματα που έχουν δημιουργηθεί. Σε αυτή τη φάση απαιτούνται συνολικές λύσεις και πολιτικές άμεσης απόδοσης".

Τι σχολιάζουν οι αναλυτές της αγοράς

"Προχωράμε ολοταχώς για εκλογές" αναφέρει ο Κώστας Φέγγος. Γιατί χρειαζόμαστε εκλογές κανείς δεν καταλαβαίνει. Τι καλό θα βγάλουν οι εκλογές κανείς δεν μπορεί να υποστηρίξει με βεβαιότητα. Αλλά σαν Έλληνες θεωρούμε τις εκλογές καλό πράγμα. Εξάλλου προεκλογικά κυκλοφοράει χρήμα. Οπότε όλοι είναι χαρούμενοι. Ή μήπως για πρώτη φορά όλοι είναι μουδιασμένοι;

Εδώ και μήνες, λόγω της κατακόρυφης αύξησης της πολιτικής αβεβαιότητας, η Οικονομία έχει "τραβήξει χειρόφρενο". Τίποτε δεν κινείται και ότι προγραμματιζόταν, έχει αναβληθεί. Λόγω της γενικά κακής κατάστασης της Οικονομίας, είναι σαν να τραβήξαμε χειρόφρενο στη μέση ενός δρόμου ταχείας κυκλοφορίας και τώρα περιμένουμε τον νέο οδηγό που θα μας πάρει από κει, πριν μας πατήσουν τα φορτηγά που περνάνε.

Το χειρότερο σενάριο είναι δεύτερες εκλογές, γιατί παραμένοντας για πολύ στο μέσο του δρόμου, είναι σίγουρο ότι κάποιος θα μας πατήσει. Το καλύτερο σενάριο είναι να συνεργαστούν όλοι οι επιβάτες, κάνοντας ο καθένας ότι γνωρίζει καλύτερα και ότι έχει την εμπειρία να κάνει, ώστε να σώσουν τις ζωές τους. Στο ενδιάμεσο υπάρχουν πολλές αποχρώσεις του γκρι.

Σίγουρα η Δευτέρα 26/1, θα είναι ενδιαφέρουσα μέρα. Μέχρι τότε καλό βόλι.

"Τα βόλια είναι επικίνδυνα πράγματα και πρέπει να τα χειριζόμαστε με προσοχή" υπενθυμίζει ο πρόεδρος της Versal ΑΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Με επικράτηση των αγοραστών ολοκληρώθηκε η σημερινή συνεδρίαση στις μεγάλες Ασιατικές Αγορές, όπου ξεχώρισε το +4,74% για την Shanghai. Μόνη "κόκκινη παραφωνία" ο Nikkei (-0,49%, καθώς η Κεντρική Τράπεζα της Ιαπωνίας, διατήρησε αμετάβλητη τη νομισματική πολιτική της σήμερα, οδηγώντας έτσι το γιεν υψηλότερα.

Επιφυλακτικά ανοδική η εικόνα στην Ευρώπη, με μικτά πρόσημα ξεκίνησε η συνεδρίαση στην Wall Street.

Χάνουν μέρος των αρχικών τους κερδών τα πολύτιμα μέταλλα, προσπάθεια ανοδικής αντίδρασης από US Oil και ευρώ.

Ξεκινώντας από την Ευρώπη, σε σημερινή δημοπρασία, η Γερμανία άντλησε €4,042 δισ. από το νέο ομόλογο με μηδενικό κουπόνι και λήξη τον Απρίλιο 2020, με αρνητικό ρεκόρ 5ετούς δανεισμού στο 0,04% σύμφωνα με την ανακοίνωση της Bundesbank.

Στην άλλη πλευρά του Ατλαντικού και ενώ συνεχίζονται οι ανακοινώσεις των αποτελεσμάτων, άλμα σημείωσαν οι ενάρξεις ανέγερσης κατοικιών. Ειδικότερα, ενισχύθηκαν 4,4% τον Δεκέμβριο από τον προηγούμενο μήνα στο εποχικά προσαρμοσμένο μέγεθος των 1,089 εκατ. όπως ανακοίνωσε το Αμερικανικό Υπουργείο Εμπορίου.

Στον αντίποδα οι οικοδομικές άδειες, υποχώρησαν 1,9% στο εποχικά προσαρμοσμένο μέγεθος των 1,032 εκατ. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση της "Wall Street Journal" τοποθετούσαν τις ενάρξεις στις 1,04 εκατ. με τις οικοδομικές άδειες να φτάνουν τις 1,06 εκατ.

Επιστροφή στο ΧΑ

Σε διαφορετικά σενάρια που αναλύει η Eurobank Equities, καταλήγει στο συμπέρασμα ότι η λογική θα επικρατήσει και το πιθανότερο αποτέλεσμα των βουλευτικών εκλογών θα είναι ο σχηματισμός μια Κυβέρνησης συνεργασίας, με το ΣΥΡΙΖΑ να αποτελεί το βασικό πόλο και το Ποτάμι να είναι πιθανός κυβερνητικός εταίρος. Βασικό σημείο που εκτιμά η χρηματιστηριακή είναι ότι η Κυβέρνηση του ΣΥΡΙΖΑ που θα προκύψει, δεν θα προκαλέσει ρήγμα στις σχέσεις με την Ευρώπη.

Από την άλλη βέβαια, ο κίνδυνος της πολιτικής αβεβαιότητας που καθυστερεί την οικονομική ανάκαμψη είναι ένα πρόσθετο στρώμα αβεβαιότητας που δεν αντικατοπτρίζεται στις τρέχουσες εκτιμήσεις της Αγοράς.

Βάσει των παραπάνω, η χρηματιστηριακή πραγματοποιεί αλλαγές στις κορυφαίες επιλογές της προσθέτοντας την Jumbo, στις Μυτιληναίος και ΕΧΑΕ, ενώ αφαιρεί τον τίτλο του ΟΠΑΠ αν και διατηρεί τη σύσταση αγοράς. Οι επενδυτικές της επιλογές της, ωστόσο τονίζει, είναι δυνατόν να προσαρμοστούν ανάλογα και με τις αποφάσεις της ΕΚΤ αναφορικά με την νομισματική χαλάρωση.

Οι τιμές στόχοι για τις τρεις μετοχές είναι τα 13,3 ευρώ για την Jumbo, τα 8,7 ευρώ για τη Μυτιληναίος και τα 7,5 ευρώ για την ΕΧΑΕ -4,36%. Οι συστάσεις και για τις τρεις μετοχές είναι "buy".

Επιστρέφοντας στα της σημερινής συνεδρίασης, ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο υποχωρώντας μέχρι τις 777,73 μονάδες (-3,04%). Στις 17.00 βρέθηκε στις 780,65 (-2,68%) και μέσω των τελικών δημοπρασιών έκλεισε στις 782,88 μονάδες με απώλειες 2,4%.

Ο τζίρος, ο μεγαλύτερος των τελευταίων τριών συνεδριάσεων αναρριχήθηκε στα 60,2 εκατ. από τα οποία τα 5,6 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΑΛΦΑ, ΑΡΑΙΓ, ΟΠΑΠ, ΑΛΦΑΤΠ, ΦΦΓΚΡΠ, ΠΕΙΡ, ΚΑΘΗ, δυο "πακέτα" συνολικά 1.538.678 μετοχών, που αντιστοιχούν στο 5,02% του μετοχικού κεφαλαίου της εταιρείας, άλλαξαν χέρια στην τιμή των 0,50 ευρώ ανά μετοχή. Συγκεκριμένα, πέρασε ένα "πακέτο" 1 εκατ. μετοχών και ένα ακόμα 538.678 μετοχών.

Η συνολική αξία των συναλλαγών ανήλθε σε 769.339 ευρώ. Σύμφωνα με πληροφορίες, πωλητής του "πακέτου" είναι η Tilefos Ltd του Τρύφωνα Αλευρίτη και ο αγοραστής φέρεται να μην σχετίζεται με το βασικό μέτοχο της εταιρείας).

Άλλαξαν χέρια συνολικά 77545071 τίτλοι από τους οποίους οι 66257484 αφορούσαν συναλλαγές στον 25αρη.

Ιδιαίτερα κακή η τελική εικόνα με 21 ανοδικές μετοχές έναντι 87 πτωτικών, ενώ 31 τίτλοι ολοκλήρωσαν την συνεδρίαση με ημερήσιες απώλειες από 5% έως και 22,71%.

Από το ταμπλώ του FTSE25, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι Alpha Bank, Viohalco, EEE, Folli Follie Group, ΓΕΚΤΕΡΝΑ, ΔΕΗ, Ελλάκτωρ, ΕΧΑΕ, Μυτιληναίος και Τέρνα Ενεργειακή. Μέσω των τελικών δημοπρασιών, στα χαμηλά ημέρας έκλεισαν οι ΕΧΑΕ, Eurobank, MIG.

Νέες ανακατατάξεις στις πρώτες θέσεις των κεφαλαιοποιήσεων του Χ.Α., με την Πειραιώς (5,351 δισ) να περνάει στην πρώτη θέση, ακολουθούμενη από Alpha Bank (5,299 δισ) και ΕΕΕ (5,148 δισ). Σε σημαντική απόσταση οι Εθνική (4,663 δισ) και ΟΤΕ (4,328 δισ).

Υπενθυμίζεται ότι από σήμερα, οι μετοχές της εταιρείας "ΓΕΚΕ Α.Ε." ήταν διαπραγματεύσιμες στο Χ.Α. χωρίς το μέρισμα από τα κέρδη προηγουμένων χρήσεων (χρήση 2012) € 0,17 ανά μετοχή, από το οποίο θα παρακρατηθεί ο αναλογούν φόρος, βάσει της κείμενης νομοθεσίας (καθαρό ποσό: € 0,153 ανά μετοχή).

-----ΧΠΑ

Αλλαγή σκηνικού, με καθαρά πτωτική συνεδρίαση και στην Αγορά Παραγώγων, ενώ αξιοπρόσεκτη αύξηση παρουσίασαν οι συναλλαγές τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (26.636 συμβόλαια).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 7.456, 7.321 για τον Φεβρουάριο και 135 για τον Μάρτιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 242,75) κινήθηκε μεταξύ 240,5 και 252 μονάδων αυξάνοντας την υπάρχουσα υποτίμηση στο 1,90%. Η υποτίμηση στον δεύτερο μήνα (Μάρτιος) έφθασε στο 2,2%.

Αυξήθηκε κάπως ο δανεισμός τίτλων (200.027 Πειραιώς, 129.114 Alpha Bank, 105.053 Eurobank. 23.131 Αεροπορία Αιγαίου), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (794), ΔΕΗ (1.357), Alpha Bank (11.415), Εθνική (3.904), Πειραιώς (1.539), Eurobank (4.684), ΟΠΑΠ (467), Μυτιληναίο (488), MIG (926), ΕΕΕ (102), Ελλάκτωρα (134), ΓΕΚ (113), Jumbo (120).

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap διαμορφώθηκε στο 68%, ενώ ο όγκος συναλλαγών ήταν πολύ χαμηλός στα 397 δικαιώματα (71 calls και 326 puts).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (42.291.926 τεμ.), Eurobank (10.398.968 τεμ.), Πειραιώς (24.271.436 τεμ.).