Επιστροφή στα χαμηλά επίπεδα των αρχών Οκτωβρίου για το Χρηματιστήριο Αθηνών σε μία συγκυρία που τα ξένα είτε σημείωναν νέα ιστορικά υψηλά επίπεδα τιμών (Wall Street) είτε πλησίαζαν πολύ κοντά στην επίτευξη τους (Φρανκφούρτη/ DAX).Αντιδιαστολή που καταδεικνύει την αποκλίνουσα διαδρομή του ελληνικού από τα κύρια αναπτυγμένα χρηματιστήρια συνέπεια των όσων προεξοφλούνται στο εσωτερικό της χώρας με αφορμή την διπλή εκλογική αναμέτρηση των 18 και 25ης Μαΐου.

Παράλληλα η διόρθωση του ΧΑ- η επιβάρυνση της εικόνας των ελληνικών ομολόγων (ενδεικτικότερη η απόδοση του 10ετούς) σε συνδυασμό με την ασταθή εικόνα των χρηματιστηρίων του Μιλάνο, της Μαδρίτης, της Λισσαβόνας αποτυπώνει την γενικότερη επιφυλακτικότητα που ξεπερνά τα όρια της χώρας μας και εκτείνεται σε μεγάλο μέρος της «ευρω-περιφέρειας». Αλλώστε έχει προηγηθεί μεγάλη άνοδο τους προηγούμενους μήνες η οποία «μοίρασε» μεγάλα κέρδη.

Εδώ και καιρό από το Euro2day.gr και το Μέτοχο σημειώνουμε την «κουμπωμένη» στάση του Βερολίνου εν όψει της αναμέτρησης της 25/5 (*), είναι η πρώτη φορά απ όσα χρόνια- και είναι αρκετά- που παρακολουθώντας τα γερμανικά ΜΜΕ διακρίνω μία έκδηλη επιφυλακτικότητα του Βερολίνου.

Εισαγωγή μακροσκελής παρ΄όλα αυτά απαραίτητη, καθώς το Euro2day.gr παρακολουθεί τον κύκλο της διόρθωσης όχι στην τελευταία φάση της- της προηγούμενης εβδομάδας- αλλά από τις πρώτες ενδείξεις σταδιακής αλλαγής του κλίματος στις αρχές Απριλίου.

Παραπέμπουμε στην τελευταία ανάρτηση του Εκηβόλου θυμίζοντας πως η Moodys όταν στις 4/4 δεν προχώρησε στην ανακοίνωση αξιολόγησης της Ελλάδας (πολλοί προεξοφλούσαν την αναβάθμιση) ήταν ο πρώτος ξένος οίκος που εισήγαγε την «πολιτική παράμετρο» στο χρηματιστηριακό παιχνίδι.

Την συνέχεια την παρακολουθούμε μαζί με το άδειασμα θέσεων ορισμένων ξένων «επιθετικών χαρτοφυλακίων» και την αφαίμαξη ρευστότητας από ΟΤΕ-ΟΠΑΠ και ΔΕΗ προκειμένου να συμπληρωθούν τα κεφάλαια της αύξησης κεφαλαίου των 4 συστημικών τραπεζών.

Οι αυξήσεις μετοχικού κεφαλαίου ύψους 8,3 δισ. ευρώ σε λιγότερο από δύο μήνες σε συνδυασμό με τις εκδόσεις ομολόγων από το Δημόσιο και μεγάλες επιχειρήσεις αποδείχθηκε καταλύτης, δεδομένου ότι απορρόφησε μεγάλες ποσότητες ρευστότητας.

Το ΧΑ, όπως όλα τα χρηματιστήρια, ήταν και παραμένει προεξοφλητικός μηχανισμός και στην εμφανή διορθωτική πορεία του από τις αρχές Απριλίου αποτυπώνονται όλα όσα συνέβησαν κυρίως όμως όσα οι insiders θεωρούν ενδεχόμενο να συμβούν.

Θυμίζω, πως μέχρι και η Fitch σε έκθεση της την προηγούμενη εβδομάδα αναφέρθηκε στο ενδεχόμενο ενός πολιτικού απρόοπτου που θα ανέτρεπε τις διαρθρωτικές αλλαγές. Θυμίζω επίσης πως σε ανάλογο μήκος κύματος ήταν και οι ρητές αναφορές στο ενημερωτικό δελτίο της αμκ της Eurobank.

Η στήλη, το Euro2day.gr, πολύ νωρίς είχαν καταστήσει σαφές πως η βραχυπρόθεσμη προσέγγιση μας περιοριζόταν μέχρι τις 16 και 23 Μαΐου και για μετά βλέπουμε... ανάλογα των εξελίξεων.

Αναφέρομαι πάντα στην βραχυπρόθεσμη, καθώς η μεσο-μακροπρόθεσμη τάση από τα ιστορικά χαμηλά του Ιουνίου 2012 παραμένει ανοδική.

Και φτάσαμε στην τελευταία συνεδρίαση της πρώτης προεκλογικής εβδομάδας με ένα αρνητικότατο σερί, με την απόδοση του 10ετούς να επιβαρύνεται αρκετά. Με τον Γενικό Δείκτη στις 1.088,25 μονάδες (διαψεύδοντας τη εκτίμηση μας για ανάσχεση από την ευρύτερη περιοχή των 1.150 που δεν αποδείχθηκε ανθεκτική), με τον FT25 στις 350,33 και με τον τραπεζικό στα χαμηλά των αρχών Οκτωβρίου 2013.

Ας μείνουμε λίγο στον τραπεζικό, καθώς το ΧΑ ξανάγινε τραπεζοβαρές κυρίως μέσω των αμκ.

Στα 8,85 δισ. ευρώ η αποτίμηση της Πειραιώς, με τη μετοχή να υποχωρεί 13,69% σε διάστημα εβδομάδας αλλά 5,23% από την αρχή του έτους. Ακολουθεί η Alpha Bank με 7,89 δισ. ευρώ και εβδομαδιαίες απώλειες 4,92% και μόλις 2,06% από την αρχή του έτους.

Που συνίσταται το πρόβλημα; Εθνική με την αποτίμηση να περιορίζεται στα 5,08 δισ. ευρώ (χάνοντας σχεδόν 5 δισ. ευρώ σε περίπου ένα μήνα) με τη μετοχή να μετρά εβδομαδιαίες απώλειες 16,54% και 44,94% (!) από την αρχή του έτους. Αλλά και Eurobank στην αποτίμηση των 4,79 δισ. ευρώ με τη μετοχή της κατά 7,12% και 41,05% χαμηλότερα στα αντίστοιχα διαστήματα.

Οι απώλειες σε χρηματιστηριακή αξία της Εθνικής αποτυπώνουν εύγλωττα όσα διαδραματίστηκαν στην ΕΤΕ, σημειώνοντας μάλιστα πως η τρέχουσα τιμή παραμένει χαμηλότερα αυτής της αύξησης κεφαλαίου.

Ομως το πρόβλημα για τον FTS25, την αγορά και την διατάραξη του καλού- μέχρι τα τέλη Μαρτίου- κλίματος σχετίζεται με την απορρόφηση ρευστότητας από τη μη τραπεζική 3άδα, αυτήν που οδήγησε το ΧΑ, τους βασικούς δείκτες από τα ιστορικά ελάχιστα των αρχών Ιουνίου του 2012.

Συγκριτικά σημειώνουμε, πως η μετοχή του ΟΤΕ από τα 12,58 ευρώ στις 2/4 υποχώρησε μέχρι τα 9,80 ευρώ στη συνεδρίαση της Παρασκευής. Στις 13/3 για τη μετοχή του Οργανισμού είχε καταγραφεί «υψηλή τιμή» στα 13,20 ευρώ.

Από τα 11,90 ευρώ στα 10,79 η μετοχή του ΟΠΑΠ, που στις 10/3 σημείωνε την «υψηλή τιμή» των 12,85 ευρώ. Και για τη ΔΕΗ η διόρθωση από τα 12,30 ευρώ στις 2/4 μέχρι τα 9,51 ευρώ την Παρασκευή. Η «υψηλή τιμή» για τη μετοχή της ΔΕΗ των 12,75 ευρώ σημειώθηκε στις 12 Μαρτίου.

Η συνδυαστική διαγραμματική απεικόνιση διακύμανσης/συναλλαγών (και των 3) δείχνει πως από την στιγμή που ξεκίνησαν οι πρώτες εκροές (αρχές Απριλίου) συνεχίστηκαν αδιάλειπτα μέχρι και την Παρασκευή, εντονότερες στον ΟΤΕ και τη ΔΕΗ, πιο συγκρατημένες στη μετοχή του ΟΠΑΠ.

Οσον αφορά στις μετοχές του 25άρη να συμπληρώσουμε, πως για μόλις 8 από τις 25 η απόδοση παραμένει θετική από την αρχή του έτους, ανατροπή ενδεικτική του συνολικότερου «γυρίσματος» χαμηλότερα.

Eurobank Properties με 17,66%, ΕΥΔΑΠ με 12,26% ΟΠΑΠ με 11,58%, ΕΛΛΑΚΤΩΡ με 10,06%, MIG με 7,87%, Intralot με 3,26%, FFG με 1,50% και με 1,34% του ΟΤΕ είναι η 8άδα. Θα πρέπει εκτός από αυτές τις 8 να υπολογίσουμε μία δεύτερη ομάδα 6 μετοχών που «γύρισαν» αρνητικά με την διόρθωση της τελευταίας εβδομάδας, συνεπώς ακόμη έχουν περιθώριο αναστροφής- ανοδικής αντίδρασης. Ο λόγος για τις ΕΧΑΕ, Motor Oil, Jumbo, Μυτιληναίος, Τέρνα Ενεργειακή και ΤΙΤΑΝ που δεν έχουν περάσει σε ξεκάθαρα καθοδικό κανάλι. Η μέτρηση αφορά τιμές από την συνεδρίαση της 2/1 μέχρι και της 16/5.

Για την βραχυπρόθεσμη τάση, που περιορίζεται μέχρι και τη συνεδρίαση της ερχόμενης Παρασκευής 23/5 το κλείσιμο της σειράς Παραγώγων μηνός Μαίου αφήνει ένα... μικρό παράθυρο τεχνικής αντίδρασης.

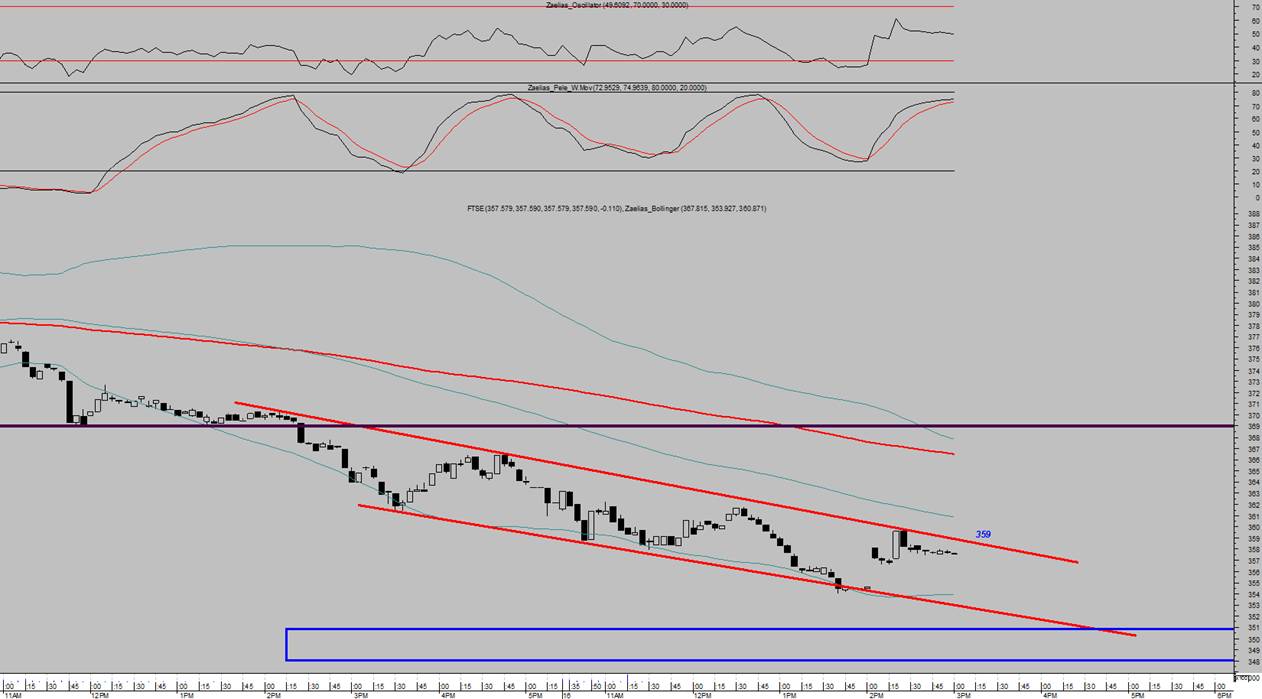

Σύμφωνα με τον αναλυτή Ηλία Ζαχαράκη, τo future του Ιουνίου έγραψε 349 και πλέον έκλεισε αισθητά το discount. To 359 κοντινή αντίσταση που διάσπαση μπορεί να δώσει το έναυσμα για μία αντίδραση προς το 367-370.

(*) Υστερα από έναν επικό χειμώνα, μετά από αξιοπρεπέστατες προσπάθειες οι γνωστές καθαρίστριες του ΥΠΟΙΚ δικαιώθηκαν νομικά. Οχι στο σύνολο τους, μόνο οι 397, ενώ μένουν άλλες 198 για τις οποίες συνεχίζουν πάλι όλες μαζί.

Όμως η νομική δικαίωση των 397 που τους δίνει τη δυνατότητα να ξαναγυρίσουν στη δουλειά τους από την Δευτέρα ενισχύει την ρήση πως η μόνη μάχη που χάνεται είναι αυτή που δεν δίνεται...

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 1.088,25 μονάδες με πτώση 8,68%. Συγκεκριμένα, ο FT 25 υποχώρησε 8,32% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε χαμηλότερα 5,85%.

Εβδομαδιαία άνοδο σημείωσε μόνο ο κλάδος Μέσα Ενημέρωσης (+1,59%).

Στον αντίποδα, εβδομαδιαία πτώση σημείωσαν οι κλάδοι: Κατασκευές- Υλικά (-13,87%), Πετρέλαιο- Αέριο (-12,78%), Υγεία(-12,04%), Υπηρεσίες Κοινής Ωφέλειας (-11,60%) και Βιομηχανικά Προϊόντα- Υπηρεσίες.

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Compucon (138,71%), Spider (50%), Ίλυδα (25,24%), ΕΛΥΧΘ (23,21%), Yalco (21,65%), Σελόντα (20,35%), Σίδμα (16,83%), Pasal (15,36%), Πήγασος Εκδοτική (14,81%) και Dionic (13,04%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Φιερατέξ (-39,82%), Μάθιος Πυρίμαχα (-32,38%), Περσεύς (-20,79%), Προοδευτική (-20%), Μαρακ (-18,54%), Χαιδεμένος (-18,45%), ΝΕΛ (-18,18%), MIG (-17,80%), Frigoglass (-17,76%) και Νηρεύς (-17,36%).