Κάθε φοιτητής που κάνει εισαγωγικό μάθημα στα οικονομικά γνωρίζει πως οι τιμές ανεβαίνουν όταν η ζήτηση ξεπερνά την προσφορά. Επομένως, οι επενδύσεις σε σπανιότητες συνήθως υπήρξαν μια καλή μακροπρόθεσμη στρατηγική.

Ο οικονομικός όρος «σπανιότητα» χρησιμοποιείται συχνά για να περιγράψει τη φυσική δυνατότητα ή τους πόρους, αλλά στη χρηματαγορά ιστορικά έχει ευρύτερη έννοια. Η ανάπτυξη των κερδών, για παράδειγμα, συνήθως περιορίζεται κατά τη διάρκεια υφέσεων κερδοφορίας, άρα οι αποτιμήσεις διευρύνονται για εκείνες τις εταιρείες που μπορούν να συνεχίσουν να αυξάνουν τα κέρδη τους παρά τις δύσκολες συνθήκες.

Στις χρηματαγορές του σήμερα, η βεβαιότητα φαίνεται να είναι ένας εξαιρετικά σπάνιος πόρος. Οι ασταθείς πολιτικές από την Ουάσινγκτον έχουν δημιουργήσει ένα πολύ απρόβλεπτο οικονομικό περιβάλλον, στο οποίο είναι ουσιαστικά αδύνατον να γίνουν προβλέψεις.

Ενώ τα τελευταία αρκετά χρόνια οι επενδυτές είχαν αγκαλιάσει τις κερδοσκοπικές επενδύσεις όπως οι τεχνολογικές μετοχές των Magnificent Seven, τα κρυπτονομίσματα, και οι εταιρείες-κελύφη, τώρα συνειδητοποιούν πως οι μελλοντικές προβλέψεις είναι άχρηστες όταν κάποιος δε μπορεί να προβλέψει τις αλλαγές πολιτικής που θα συμβούν την αμέσως επόμενη ημέρα.

Οι περισσότεροι ψύχραιμοι επενδυτές δεν ενδιαφέρονται αν οι κυβερνητικές πολιτικές είναι σωστές ή όχι. Αντίθετα, θέλουν ξεκάθαρη επικοινωνία προκειμένου να εκτιμήσουν τις επιχειρηματικές και επενδυτικές ευκαιρίες. Αυτή η σαφήνεια ξαφνικά έχει γίνει φευγαλέα.

Οι επενδυτές πρέπει πάντα να προσπαθούν να αγνοούν τα πολιτικά, αλλά η νυν αμερικανική κυβέρνηση φαίνεται να θέλει να παρέμβει στον ιδιωτικό τομέα σημαντικά περισσότερο απ’ ότι έκαναν άλλοι στο παρελθόν. Οι μεταβαλλόμενες πολιτικές παρεμποδίζουν σημαντικά την ικανότητα του τομέα να κάνει στρατηγικούς σχεδιασμούς.

Πιο σημαντικό είναι ότι οι παρορμητικές αλλαγές πολιτικής κάνουν τους επενδυτές να αναρωτιούνται αν οι ευκαιρίες είναι πραγματικές ή ψευδαισθήσεις. Δεν είμαι σίγουρος πώς μπορεί οποιοσδήποτε αναλυτής να προβλέψει τα τριμηνιαία ή ετήσια κέρδη μιας εταιρείας με οποιαδήποτε σιγουριά υπό αυτές τις συνθήκες.

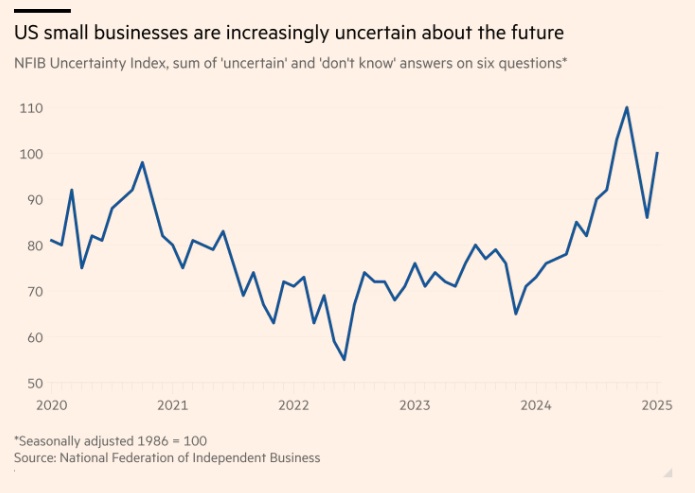

Τα συνήθη βαρόμετρα αστάθειας βρίσκονται, όπως αρμόζει, σε υψηλά ρεκόρ. Ο δείκτης NFIB Small Business Uncertainty Index και ο δείκτης Baker, Bloom, and Davis Economic Policy Uncertainty Index for Trade Policy είναι δυο από τα πιο συχνά αναφερόμενα μέτρα. Και οι δυο υποδηλώνουν πως η αβεβαιότητα βρίσκεται σε υψηλό ή πλησιάζει σε υψηλό επίπεδο πολλών δεκαετιών.

Ποτέ δεν υπάρχει τέλεια πρόβλεψη και κάποιο επίπεδο αβεβαιότητας θα πρέπει να αναμένεται όταν γίνεται η οποιαδήποτε επένδυση. Τα risk premiums είναι η φυσική προσαρμογή των αγορών. Οι χαμηλότερης ποιότητας ή πιο απρόβλεπτες επενδύσεις τείνουν να προσφέρουν υψηλότερες αναμενόμενες αποδόσεις για να αποζημιώσουν τους επενδυτές για το σχετικά ευμετάβλητο εύρος των αποτελεσμάτων τους.

Η δραματική αύξηση του απρόβλεπτου είναι η αιτία της πρόσφατης αστάθειας στην αγορά. Το αμερικανικό χρηματιστήριο απλώς επαναπροσδιορίζει το risk premium και την αποτίμηση με βάση ένα ξαφνικό και διευρυνόμενο φάσμα αβέβαιων αποτελεσμάτων. Η βεβαιότητα, όπως την αντιλαμβάνονται οι επενδυτές, οδηγεί τις αποτιμήσεις υψηλότερα, αλλά η αστάθεια της πολιτικής οδηγεί σε συρρίκνωση των πολλαπλασιαστών.

Από την 1η Ιανουαρίου, ο μελλοντικός δείκτης τιμής/κερδών του S&P 500 έχει μειωθεί από 25 σε 20, μια υποτίμηση της τάξης του 20%. Αυτό αντανακλά την επιθυμία των επενδυτών για υψηλότερο ασφάλιστρο κινδύνου για να επενδύσουν σε αμερικανικές μετοχές, επειδή τα κέρδη και οι ταμειακές ροές γίνονται πιο νεφελώδη.

Εάν η βεβαιότητα είναι πράγματι σπάνιο αγαθό, τότε οι σταθερές, προβλέψιμες ροές κερδών θα πρέπει να αρχίσουν να απαιτούν αποτιμήσεις με premium. Φαίνεται ότι η χρηματιστηριακή αγορά δεν το έχει ακόμη εκτιμήσει πλήρως αυτό.

Σκεφτείτε την κατάταξη των κοινών μετοχών S&P, ένα μέτρο που μερικές φορές παραβλέπεται για την ανάπτυξη και τη σταθερότητα των κερδών και των μερισμάτων. Οι εταιρείες υψηλότερης ποιότητας που δεν ανήκουν στην τεχνολογία (αυτές με κατάταξη Α+, Α ή Α-) πωλούνται επί του παρόντος με έκπτωση 25-30% σε σχέση με τον τεχνολογικό τομέα του S&P 500.

Οι επιστροφές μετρητών είναι πιο εξασφαλισμένες από εκείνες που σχετίζονται με τη μελλοντική ανάπτυξη και αυτές οι υψηλής ποιότητας μη τεχνολογικές μετοχές έχουν επίσης μερισματική απόδοση σχεδόν τετραπλάσια από την απόδοση των αμερικανικών τεχνολογικών μετοχών.

Παρόμοια στατιστικά στοιχεία ισχύουν και για τις ευρωπαϊκές μετοχές. Οι ευρωπαϊκές μετοχές υψηλότερης ποιότητας πωλούνται με discount 15% σε σχέση με τις αμερικανικές μετοχές τεχνολογίας και έχουν μερισματική απόδοση τρεις φορές μεγαλύτερη.

Με άλλα λόγια, η βεβαιότητα δεν είναι μόνο σπάνια, αλλά και φθηνή.

Αν η συνέπεια και η σαφήνεια δεν γίνουν πολιτικές νόρμες, τότε οι επενδυτές θα πρέπει να περιμένουν να συνεχιστεί η πρόσφατη αντιμολόγηση. Αν η Ουάσινγκτον συνεχίσει να αλλάζει τις εμπορικές, γεωπολιτικές και εργασιακές πολιτικές κατά το δοκούν και να μην επιτρέπει σε εταιρείες και επενδυτές να αξιολογούν πλήρως τα οικονομικά θεμελιώδη, τότε οι επενδυτές είναι πιθανό να στρέψουν τα χαρτοφυλάκιά τους προς την ασφάλεια της σταθερής ροής κερδών.

Οι σπανιότητες τείνουν να οδηγούν σε στάσιμες επενδυτικές αποδόσεις. Ορισμένες φορές η ανάπτυξη είναι σπάνια, ορισμένες φορές η αξία είναι σπάνια. Σήμερα η βεβαιότητα και η εμπιστοσύνη είναι πράγματι ένας πολύ σπάνιος πόρος.

* Ο συγγραφέας είναι διευθύνων σύμβουλος και επικεφαλής επενδύσεων της Richard Bernstein Advisors.

© The Financial Times Limited 2025. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα