Ο Γενικός Δείκτης του Ελληνικού Χρηματιστηρίου, εκμεταλλευόμενος τον θετικό βηματισμό των κύριων Ευρωπαϊκών Αγορών, κινήθηκε μόνιμα με θετικό πρόσημο και συμπλήρωσε την όγδοη συνεχόμενη ανοδική συνεδρίαση, με αθροιστικά κέρδη 5,95%.

Οι οκτώ συνεχόμενες ανοδικές συνεδριάσεις του Δείκτη αποτελούν ρεκόρ τριμήνου και παραπέμπουν στην περίοδο 1/4 έως και 15/4, όταν ο ΓΔ είχε συμπληρώσει εννέα συνεχόμενες ανοδικές συνεδριάσεις.

Ανάμικτα τα συναισθήματα των Επαγγελματιών του χώρου, που δεν ξέρουν αν πρέπει να αρχίσουν να αισιοδοξοξούν για τις οκτώ συνεχόμενες ανοδικές συνεδριάσεις, ή να προβληματιστούν έτι περαιτέρω για την εξαθλιωμένη εικόνα του τζίρου, όταν μάλιστα είναι επί θύραις ο Αύγουστος, που θεωρείται σαν ο κύριος μήνας των Ελληνικών διακοπών.

Από εκεί και πέρα, δεν υπάρχει η παραμικρή αμφιβολία ότι η αντίδραση του Δείκτη από τα πρόσφατα χαμηλά τετραμήνου, έχει εκπλήξει και τους πλέον αισιόδοξους, ή έστω αυτούς που δεν περίμεναν τέτοια αντίδραση, με τόσο χαμηλά την καθαρή αξία συναλλαγών.

Εκτός από τον τζίρο απελπισίας, στα χαρακτηριστικά της σημερινής συνεδρίασης η μάλλον επιφυλακτική εικόνα στο ταμπλώ του μη Τραπεζικού 25αρη και οι πολύ λιγότερες πρωτοβουλίες που ανέπτυξαν οι αγοραστές σε μεσαία και μικρότερη κεφαλαιοποίηση, καθώς το συνεχιζόμενο “rotation”, ήθελε τις μετοχές των συστημικών Τραπεζών, να αναλαμβάνουν τον ρόλο “ταγού” στη σημερινή προσπάθεια συνέχισης της ανοδικής αντίδρασης.

Υπενθυμίζεται ότι σήμερα ήταν η τελευταία μέρα διαπραγμάτευσης της ΕΛΑΚΤΩΡΔ (-4,25%), για τη συμμετοχή στην Α.Μ.Κ. Από την άλλη, ασφαλώς και η σημερινή συνεδρίαση δεν χαρακτηρίστηκε από έντονες προσπάθειες “καλλωπισμού” των αποτιμήσεων και μένει μόλις η αυριανή συνεδρίαση, για την λήξη του μήνα και του χρηματιστηριακού επταμήνου.

Ασφαλώς και υπάρχει και η πιο επιφυλακτική σχολή σκέψης, σύμφωνα με την οποία “με εξαίρεση ορισμένες Επιχειρήσεις που εμφανίζουν υψηλή ανάπτυξη, ταμειακές ροές και κέρδη, δεν είναι λίγες οι τρέχουσες αποτιμήσεις, στην υψηλή κεφαλαιοποίηση, που χαρακτηρίζονται απαιτητικές. Αντίθετα σε μεσαία και μικρότερη κεφαλαιοποίηση υπάρχουν πολλές περιπτώσεις Εισηγμένων που, υπό προϋποθέσεις, θα μπορούσαν να χαρακτηριστούν “επενδυτικές ευκαιρίες”.

Στις Α.Μ.Κ. που έχουν προηγηθεί και στα γρήγορα κέρδη που έδωσαν στα “μεγάλα χαρτοφυλάκια” στέκεται ο Μάνος Χατζηδάκης και αναφέρει: “οι Α.Μ.Κ. και δη των Τραπεζών, αποτελούσαν πάντοτε μια εν δυνάμει απειλή για τους Μικροεπενδυτές. Η πολυετής χρηματιστηριακή πτώση και η αποχώρηση κεφαλαίων από το Χ.Α. δημιούργησαν στενότητες ρευστότητας, με αποτέλεσμα πολλά μικρομεσαία χαρτοφυλάκια να αδυνατούν να καλύψουν το ποσοστό της αύξησης, που τους αναλογούσε”.

Αυτό μεταφράζονταν σε μεγαλύτερη απομείωση της συμμετοχής τους, ενώ παράλληλα οι βασικοί Μέτοχοι προσπερνούσαν κρίσιμα ποσοστά συμμετοχής αναλαμβάνοντας τα αδιάθετα των αυξήσεων, χωρίς να υποχρεώνονται σε δημόσιες προτάσεις.

Τα καλά νέα είναι ότι το 2021 οι αυξήσεις κεφαλαίου αφήνουν κάποια καλά λεφτά στο τραπέζι με το “καλημέρα”. Ο Μέτοχος δηλαδή που βάζει “φρέσκο χρήμα” σε μια Α.Μ.Κ., από την πρώτη ημέρα διαπραγμάτευσης των νέων μετοχών αισθάνεται δικαιωμένος για την επιλογή του. Βέβαια, αυτό δεν είναι μια υποχρεωτική συνθήκη, δείχνει ωστόσο ότι η τιμολόγηση των μετοχών έγινε με όρους που μπορούν να κερδίσουν όλοι όσοι “βάζουν πλάτη”, στο εγχείρημα της υλοποίησης του νέου επιχειρηματικού πλάνου.

Δεν είναι όλοι οι Εκδότες ίδιοι και σίγουρα κάθε αύξηση κεφαλαίου θα πρέπει να εξετάζεται από πολλές γωνίες (χρήση κεφαλαίων, αξία Επιχείρησης, προοπτικές κλπ) πριν υπάρξει ετυμηγορία συμμετοχής. Ωστόσο, η μικρή αυτή παράδοση στο Χ.Α. φαίνεται να έχει δημιουργήσει μια Ομάδα Επενδυτών, που κινούνται με γνώμονα την παραγωγή των γρήγορων υπεραξιών από τις Α.Μ.Κ. Κακό πάντως δεν είναι να παίρνεις που και που και κάποια γρήγορα κέρδη: δεν μπορούμε να είμαστε και όλοι μακροπρόθεσμοι σε αυτή τη ζωή”, τονίζει ο υπεύθυνος τμήματος ανάλυσης της Beta Sec.

Ξεκινώντας και σήμερα την αναφορά από τις τραπεζικές μετοχές, αξίζει να σημειωθεί ότι μόνιμα με θετικό πρόσημο κινήθηκαν Εθνική (+3%), Eurobank (+0,28%) και Πειραιώς (+1,77%), ενώ και τα δύο πρόσημα άλλαξε ο τίτλος της Alpha Bank (+1,62%).

Και τα δύο πρόσημα άλλαξε ο κλαδικός δείκτης των Τραπεζών, κινούμενος μεταξύ 524,15 (-0,09%) και 536,25 μονάδων (+2,22%). Πριν τις τελικές δημοπρασίες είχε υποχωρήσει στις 529,34 (+0,90%) και ολοκλήρωσε τις συναλλαγές στις 532,44 μονάδες, με ημερήσια κέρδη 1,49%.

Όσο ο εν λόγω δείκτης δίνει κλεισίματα υψηλότερα της ζώνης 526 – 508, από όπου διέρχονται οι εκθετικοί ΚΜΟ 30 και 60 εβδομάδων, δεν συντρέχει λόγος αυξημένης ανησυχίας. Αν καταστρατηγηθεί η εν λόγω στήριξη, δεν μπορεί να αποκλειστεί υποχώρηση προς τις 490 μονάδες. Για τη σχετική αποκατάσταση της τεχνικής εικόνας, απαιτείται κλείσιμο υψηλότερα των 573 μονάδων, με ενδιάμεσες αντιστάσεις στις 542 (διέρχονται οι εκθετικοί ΚΜΟ 30 και 90 ημερών), 549 (εκθετικός ΚΜΟ 60 ημερών), 550 (εκθετικός ΚΜΟ 90 εβδομάδων) και 564 μονάδες (ημερήσιο “stop short”).

Μένοντας στον κλάδο και σύμφωνα με το ρεπορτάζ του Χρ. Κίτσιου, “δάνεια μικτής λογιστικής αξίας 18,9 δισ. ευρώ, αναμένεται να απο-αναγνωρίσει, το επόμενο 12μηνο, η Alpha Bank, μέσω σειράς τιτλοποιήσεων και πωλήσεων, υλοποιώντας το δεύτερο επιθετικότερο πλάνο μείωσης μη εξυπηρετούμενων ανοιγμάτων της Εγχώριας Αγοράς, μετά την Πειραιώς”.

Μικτή θα μπορούσε να χαρακτηριστεί η τελική εικόνα στο ταμπλώ των μη Τραπεζικών μετοχών υψηλής κεφαλαιοποίησης, όπου με θετική μεταβολή ολοκλήρωσαν τις συναλλαγές οι ΑΔΜΗΕ (+0,19%), ΑΡΑΙΓ (+3,47%), ΕΕΕ (+2,17%), ΕΛΛΑΚΤΩΡ (+0,47%), ΕΛΧΑ (+0,41%), ΛΑΜΔΑ (+0,30%), ΜΥΤΙΛ (+1,39%), ΟΛΠ (+1,14%), ΟΠΑΠ (+0,75%) και ΟΤΕ (+0,78%).

Σύμφωνα με τα στοιχεία που ανακοίνωσε η Titan Cement (-0,12%), τα καθαρά κέρδη μετά από φόρους και δικαιώματα μειοψηφίας ανήλθαν σε 58 εκατ. ευρώ, από 22,4 εκατ. ευρώ πέρυσι (+158,9%), ο κύκλος εργασιών αυξήθηκε κατά 4,4% στα 821,1 εκατ. ευρώ, από 786,3 εκατ. ευρώ και τα EBITDA κατά 4,2% στα 142,6 εκατ. ευρώ, από 136,8 εκατ. ευρώ.

Σύμφωνα με τις πρώτες αναγνώσεις των Αναλυτών, τα αποτελέσματα ήταν κοντά στις συγκλίνουσες εκτιμήσεις, σε επίπεδο καθαρής κερδοφορίας. Να σημειωθεί ότι από τα 58 εκατ. καθαρά κέρδη, τα 42,7 εκατ. επετεύχθησαν στο δεύτερο τρίμηνο. Υπενθυμίζεται πως έχει γίνει και ακύρωση 4,12 εκατ. ιδίων μετοχών, επομένως τα κέρδη αναφέρονται σε μικρότερο αριθμό μετοχών. “Οι προοπτικές για το σύνολο της χρήσης είναι θετικές” σημειώνει η Εταιρεία. Όσο ο τίτλος δίνει κλεισίματα υψηλότερα των 16,22 (εκθετικός ΚΜΟ 30 ημερών) και 16,30 (εκθετικός ΚΜΟ 60 ημερών), αφήνει περιθώρια κίνησης προς τα 16,50 (ημερήσιο “stop short”) και 16,94 – 17,18 ευρώ.

Από την άλλη, τα Ελ. Πετρέλαια (-1,37% και κλείσιμο στο χαμηλό ημέρας) ανακοίνωσαν ότι κατά τη σημερινή συνεδρίαση του ΔΣ αποφασίστηκε η έναρξη διαδικασίας διάσπασης της Εταιρείας, με απόσχιση του κλάδου Διύλισης, Εφοδιασμού και Πωλήσεων Πετρελαιοειδών και Πετροχημικών και εισφορά του σε νέα Εταιρεία. Η Επωφελούμενη θα είναι 100% Θυγατρική της Διασπώμενης. Αξίζει να σημειωθεί ότι ο τίτλος συμπλήρωσε 17 συνεδριάσεις, με κλεισίματα χαμηλότερα από το ψυχολογικό όριο των 6,00 ευρώ, με επόμενες αντιστάσεις τα 6,09 (ημερήσιο “stop short”) και 6,70 ευρώ. Εξαιρετικά ισχυροποιημένη η στήριξη στα 5,22 ευρώ, προσέγγιση της οποίας μπορεί να φέρει μπαράζ τοποθετήσεων από χαρτοφυλάκια που κινούνται με βάση τις τεχνικές ενδείξεις.

Χαμηλώνοντας σε κεφαλαιοποιήσεις, από σήμερα και μετά τη μείωση του μετοχικού κεφαλαίου, οι μετοχές των Πλ. Κρήτης (-0,61%) ήταν διαπραγματεύσιμες με νέα ονομαστική αξία μετοχής € 0,75 και χωρίς το δικαίωμα συμμετοχής στην επιστροφή κεφαλαίου ποσού € 0,45 ανά μετοχή στους Μετόχους της Εταιρείας με καταβολή μετρητών. Προσαρμοσμένη τιμή εκκίνησης: € 16,50.

Από εκεί και πέρα, το τελευταίο αρνητικό κλείσιμο στις 21/7 για την Vidavo (+9,31%, χωρίς αγοραστή μέχρι το ανώτατο όριο πτώσης), αξιοπρόσεκτες εντολές αγοράς στα 21,99 και 22,06 ευρώ για την ΑΔΑΚ ALPHA ETF FTSE (+1%), το τελευταίο αρνητικό κλείσιμο στις 19/7 και νέα υψηλά 17 μηνών για την Intralot (+7,59%), θέλει κλείσιμο υψηλότερα των 0,204 ευρώ για να αλλάξει, τεχνικά, επίπεδο η ΞΥΛΚ (+4,42%), το “bid” χαμηλότερα από το προηγούμενο κλείσιμο σε Epsilon Net (+1,36%), AVE (+2,90%), CPI (+1,81%), Doppler (+3,20%), Μαθιό (+3,45%) και Κυριακούλη (+4,62%), ενώ σε νέα ιστορικά υψηλά έκλεισε η Quest (+0,67%).

Θέλει κλείσιμο υψηλότερα των 16,12 ευρώ, για να σηματοδοτήσει ανοδική διαφυγή η Ελλάδος (+0,47%), προσπαθεί πλαγιοανοδικά η Centric (+4,06%), αξιοσημείωτη εντολή αγοράς στα 2,18 ευρώ για τον Παπουτσάνη (+3,69%), κινήσεις κατοχύρωσης κερδών σε Κρι Κρι (-3,13%) και Γενική Εμπορίου (-0,44%), ενώ κατέβασε συναλλαγές αλλά συνεχίζει να έχει πωλητή ο Τζιρακιάν (-0,43%).

Τελευταίο αρνητικό κλείσιμο στις 19/7 για τα Alpha Αστικά Ακίνητα (+0,71%, αλλά χωρίς πειστικό αγοραστή), παρουσία πωλητή σε Ακρίτα (-3,23%), Βιοτέρ (-1,96%) και Δομική Κρήτης (-1,46%), τρεις οι συνεχόμενες ανοδικές συνεδριάσεις για τον Ικτίνο (+1,88%), χωρίς πειστικούς αγοραστές, αλλά με το τελευταίο αρνητικό κλείσιμο στις 20/7 η Fieratex (+3,21%), ενώ σε νέα υψηλά 223 μηνών ολοκλήρωσε τις συναλλαγές η Space (+2,88%).

Για τον Γενικό Δείκτη, οι επόμενες αντιστάσεις στις 885 (ημερήσιο “stop short”) και 895 - 900 μονάδες. Σε περίπτωση υπαναχώρησης, οι στηρίξεις στις 878 – 876 (διέρχονται οι δύο εκθετικοί ΚΜΟ 30 και 60 ημερών) και 845 μονάδες (εκθετικός ΚΜΟ 30 εβδομάδων).

Για τον δείκτη υψηλής κεφαλαιοποίησης, θετική ένδειξη το σημερινό κλείσιμο υψηλότερα των 2106 μονάδων. Οι επόμενες αντιστάσεις στις 2110 – 2118 (διέρχονται οι δύο εκθετικοί ΚΜΟ 30 και 60 ημερών), 2143 (ημερήσιο “stop short”) και 2161 μονάδες. Κλείσιμο υψηλότερα των 2161 μονάδων, μπορεί να δώσει κίνηση προς τις περίφημες 2240 μονάδες (gap). Επιστροφή με κλείσιμο χαμηλότερα των 2106, θα δώσει κίνηση στις 2040 (εκθετικός ΚΜΟ 30 εβδομάδων) και 1989 μονάδες (εκθετικός ΚΜΟ 200 εβδομάδων).

Τι λένε αναλυτές

Μετά από έναν μήνα ταλαιπωρίας, που κόστισε στο Γενικό Δείκτη 100 περίπου μονάδες, το (μέχρι χθες!!!) “7 στα 7” ανοδικών συνεδριάσεων, επέστρεψε στο Δείκτη το 50% των εν λόγω απωλειών, όπως επισημαίνει ο Πέτρος Στεριώτης.

Για όλο το Χ.Α. ο χαμηλός τζίρος, σύμφωνα με τους Θεωρητικούς της τεχνικής ανάλυσης, μειώνει την αξιοπιστία των price alerts. Παρ’ όλα αυτά ας μην ξεχνάμε το “price is king”, οπότε ας μη “σνομπάρουμε” τα εκατέρωθεν spikes τιμών, είτε αυτά είναι προς τα πάνω, είτε προς τα κάτω, ειδικά μάλιστα όταν αυτά θέλουν να μας δώσουν μη αρεστά προς τις επενδυτικές μας θέσεις μηνύματα.

Σε ότι αφορά τις Τράπεζες, το πολύχρονο “τσιτάτο” ότι “τα χειρότερα είναι πίσω”, συνεχίζει να μην αποτυπώνεται στις αποτιμήσεις. Ίσως για τον κλάδο να ισχύει ότι “εχθρός του φθηνού, είναι το φθηνότερο”, οπότε συνιστάται υπομονή στην ενίσχυση αγοραστικών θέσεων.

Εκτιμούμε ότι η υπεραπόδοση των μη Τραπεζικών τίτλων, σε σχέση με τον Τραπεζικό Δείκτη, αποτελεί απτή απόδειξη του “rotation” εντός του Χ.Α. και όχι γενικευμένη “έξοδο” και ίσως αποτελεί οδηγό για το ποια “χαρτιά” θα πρωταγωνιστήσουν στην επόμενη φάση της Αγοράς.

Οι ιστορικά χαμηλά αποδόσεις στα χρεόγραφα του Ελληνικού Δημοσίου, αποτυπώνουν την εμπιστοσύνη στις προοπτικές της Ελληνικής Οικονομίας, υποβοηθούμενα φυσικά από τις υποστηρικτικές πολιτικές της ΕΚΤ, αλλά και το Παγκόσμιο ράλι σε άλλα assets σταθερού εισοδήματος, όπως Αμερικανικά Treasuries κλπ.

“Σε εγχώριο, αλλά και σε διεθνές επίπεδο, η ανακοίνωση εταιρικών αποτελεσμάτων, τα επόμενα βήματα των Κεντρικών Τραπεζών και η ειδησεογραφία της πανδημίας, φαίνεται να αποτελούν αυτή τη στιγμή τους κυριότερους καταλύτες της Χρηματιστηριακής Αγοράς”, εκτιμά ο κ. Στεριώτης (πιστοποιημένος Χρηματοοικονομικός Αναλυτής).

Διεθνείς Αγορές

Με απόλυτη επικράτηση των αγοραστών, ολοκληρώθηκε η σημερινή συνεδρίαση για τις μεγάλες Αγορές Ασίας και Ειρηνικού.

Θετικός βηματισμός στην Ευρώπη, η ίδια, θετική, εικόνα κατά τις πρώτες ώρες συναλλαγών στο NYSE.

Θετικά πρόσημα για το Πετρέλαιο, για ψηλότερα προσπαθεί το Ευρώ.

Αξιοσημείωτα κέρδη για τον Χρυσό, ακόμα περισσότερα για το Ασήμι, πάνω από τα $40000 το Bitcoin, πάνω από τα $2330 το Ethereum.

Όπως ανακοίνωσε το υπουργείο Εμπορίου των ΗΠΑ, το ΑΕΠ αυξήθηκε με ρυθμό 6,5% το δεύτερο τρίμηνο, μετά από άνοδο 6,3% το πρώτο τρίμηνο. Οι Αναλυτές προέβλεπαν ανάπτυξη 8,4%.

Οι επικείμενες πωλήσεις κατοικιών υποχώρησαν 1,9% τον Ιούνιο σε σχέση με τον Μάιο, σύμφωνα με στοιχεία της Εθνικής Ένωσης Κτηματομεσιτών.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας, ιδιαίτερα θετικές εντυπώσεις άφησε στους Αναλυτές η παρουσίαση των οικονομικών αποτελεσμάτων εξαμήνου της Μυτιληναίος, αλλά και οι θέσεις που διατύπωσε η Διοίκηση κατά τη διάρκεια της τηλεδιάσκεψης που ακολούθησε των ανακοινώσεων.

Η Piraeus Sec. επισημαίνει ότι το μερίδιο Αγοράς της Protergia αυξήθηκε στο 8,2%, με το Πελατολόγιο να φτάνει τους 315.000.

Η Pantelakis σημειώνει ότι υπάρχει σημαντικό ανοδικό περιθώριο για το 2022.

Η Axia επισημαίνει ότι ο Επικεφαλής του Ομίλου επαναβεβαίωσε την εκτίμηση για κέρδη 260 εκατ. ευρώ την επόμενη χρονιά.

Η Optima τονίζει ότι η εικόνα για το δεύτερο εξάμηνο παραμένει θετική και δίνει έμφαση στις υψηλές τιμές των Μετάλλων, που σταδιακά θα βοηθήσουν την κερδοφορία.

Η Alpha Finance και η Euroxx Sec. στέκονται στη συμφωνία με τη ΔΕΗ για τις τιμές πώλησης Ρεύματος και στο ότι η Διοίκηση δήλωσε ότι δεν θα υπάρξουν προκαταβολές.

Για ικανοποιητική απόδοση το πρώτο εξάμηνο και υποσχόμενο outlook για το 2022 μιλά η Beta.

Εντός των εκτιμήσεών της είναι η κερδοφορία εξαμήνου, γράφει η Eurobank επισημαίνοντας τις επιδόσεις στη Μεταλλουργία.

Ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο, αναρριχόμενος μέχρι τις 884,96 μονάδες (+0,79%). Στις 17.00 είχε υποχωρήσει στις 881,09 (+0,35%) και μέσω των τελικών δημοπρασιών ολοκλήρωσε τις συναλλαγές στις 882,74 μονάδες, με ημερήσια κέρδη 0,54%.

Ο τζίρος στα 41,5 εκατ., από τα οποία τα 1,7 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΓΕΚΤΕΡΝΑ, ΟΠΑΠ, ΕΝΤΕΡ, ΤΕΝΕΡΓ), ενώ ΑΛΦΑ, ΟΤΕ και ΕΤΕ απέσπασαν το 39% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές της υψηλής κεφαλαιοποίησης, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ΕΤΕ, ΕΥΡΩΒ, ΠΕΙΡ και ΕΕΕ. Μέσω των τελικών δημοπρασιών στο υψηλό ημέρας έκλεισαν οι Αεροπορία Αιγαίου, Μυτιληναίος και ΟΤΕ και στο χαμηλό οι Eurobank, Ελ. Πετρέλαια και ΕΥΔΑΠ.

Θα μπορούσε να είναι καλύτερη η τελική εικόνα από 71 ανοδικές μετοχές, έναντι 55 πτωτικών, ενώ μόλις 9 τίτλοι έκλεισαν με κέρδη μεγαλύτερα του 4%.

Ανοδος στην αγορά παραγώγων

Ανοδικών συνεδριάσεων συνέχεια και στην Αγορά Παραγώγων, με τις συναλλαγές να σημειώνουν ευδιάκριτη αύξηση στο συμβόλαιο του δείκτη και ακόμα μεγαλύτερη στα Σ.Μ.Ε. επί μετοχών (25.201 συμβόλαια).

Στα 5.281 συμβόλαια του FTSE25 οι ανοιχτές θέσεις (από 5.279 στην αμέσως προηγούμενη συνεδρίαση) για τον πρώτο μήνα (Αύγουστος).

Στα 12 συμβόλαια του ΔΤΡ οι ανοιχτές θέσεις (από 16 στην αμέσως επόμενη συνεδρίαση) για τον πρώτο μήνα (Σεπτέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης – μονάδα διαπραγμάτευσης: 1 μονάδα δείκτη Χ 2 ευρώ, χρηματικός διακανονισμός - (συνολικά 769, 685 για τον Αύγουστο και 84 για τον Σεπτέμβριο, τιμή κλεισίματος για τον πρώτο μήνα 2.109), κινήθηκε μεταξύ 2.090 και 2.118,25 μονάδων.

Το συμβόλαιο του ΔΤΡ – μονάδα διαπραγμάτευσης: 1 μονάδα δείκτη Χ 25 ευρώ, χρηματικός διακανονισμός – (συνολικά 1, 1 για τον Σεπτέμβριο και 0 για τον Δεκέμβριο, τιμή κλεισίματος 527), κινήθηκε μεταξύ 527 και 527 μονάδων.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (7.000 ΟΤΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Eurobank (3.376), Alpha Bank (4.610), Εθνική (8.086), Πειραιώς (7.336), ΓΕΚ (416), Μυτιληναίο (136), ΔΕΗ (182), ΑΔΜΗΕ (174), ΟΤΕ (108), MIG (130), Jumbo (168).

Οι μεγαλύτερες ανοιχτές θέσεις - συμβόλαια (Μέγεθος Συμβολαίου: 100 Μετοχές, Φυσική Παράδοση), για τον πρώτο μήνα (Σεπτέμβριος), στα Σ.Μ.Ε. επί μετοχών σε: Eurobank 35.272, MIG 24.535, Alpha Bank 38.427, Πειραιώς 322.860, Εθνική 34.357, ΔΕΗ 15.106.

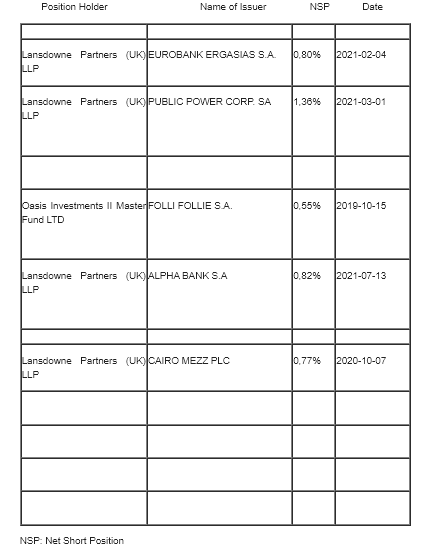

Οι σημαντικότερες καθαρές αρνητικές θέσεις που δημοσιοποιήθηκαν στην Επ. Κεφαλαιαγοράς και ξεπερνούν το 0,5% του συνόλου των μετοχών:

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*), καθώς το Χ.Α., στην συγκεντρωτική κατάσταση του ΗΔΤ, δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank 85.850.983 τεμ., (από 85.850.983 τεμ. στην αμέσως προηγούμενη συνεδρίαση), ΔΕΗ 1.602.975 τεμ. (1.602.981), Eurobank 55.050.151 τεμ. (55.050.151), ΟΠΑΠ 1.462.453 τεμ. (1.462.453), Εθνική 10.205.046 τεμ. (10.205.046), Πειραιώς 4.265.076 τεμ. (4.265.076), ΟΤΕ 1.269.069 τεμ. (1.292.488), MIG 1.734.474 τεμ. (1.734.474).

(*) Τα στοιχεία συναλλαγές δανεισμού τίτλων μέσω OTC δηλώνονται από τους Χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ, έως και τη προηγούμενη εργάσιμη ημέρα.