Με θετικό βηματισμό και μικρά κέρδη επιμένουν οι κύριες Ευρωπαϊκές Αγορές, με τους ενεργούς Επενδυτές να προσπαθούν να τιμολογήσουν το μπαράζ εταιρικών αποτελεσμάτων που ανακοινώνεται, ενώ περιμένουν και τις αποφάσεις – δηλώσεις της Ομοσπονδιακής Κεντρικής Τράπεζας των ΗΠΑ (Federal Reserve) για την πορεία της νομισματικής της πολιτικής.

Παρά το οριακά θετικό κλίμα στην Ευρώπη, οι λίγοι αγοραστές στο Ελληνικό Χρηματιστήριο, έδωσαν την δική τους μάχη, προκειμένου να δώσουν στον Γενικό Δείκτη την έβδομη συνεχόμενη ανοδική μέρα και όλα κρίθηκαν κυριολεκτικά στο φίνις, αν όχι στις τελικές δημοπρασίες.

Αξίζει να σημειωθεί ότι οι τελευταίες έκλεισαν στο υψηλό ημέρας πέντε Δεικτοβαρείς μετοχές (λεπτομερής αναφορά στην συνέχεια του σχολίου) σε μία συνεδρίαση που χαρακτηρίστηκε από τις συνεχείς εναλλαγές προσήμων, την, παρατεταμένα, αδύναμη εικόνα στο Βαρύδεικτο τραπεζικό ταμπλώ, τις σχετικές βοήθειες από τον μη Τραπεζικό 25αρη, τις σαφώς πιο επιλεκτικές κινήσεις σε μεσαία και μικρότερη κεφαλαιοποίηση και την εμμονή της καθαρής αξίας συναλλαγών, στα γνωστά χαμηλά επίπεδα των, πολλών, τελευταίων ημερών.

Οι επτά συνεχόμενες ανοδικές συνεδριάσεις του Δείκτη αποτελούν ρεκόρ τριμήνου και παραπέμπουν στην περίοδο 1/4 έως και 15/4, όταν ο ΓΔ είχε συμπληρώσει εννέα συνεχόμενες ανοδικές συνεδριάσεις.

Καμία σχέση με τις αμέσως προηγούμενες, όσον αφορά την “μεγάλη εικόνα” της Αγοράς, όπου οι πτωτικές μετοχές, κατά το συντριπτικά μεγαλύτερο κομμάτι της συνεδρίασης, ήταν περισσότερες των ανοδικών, αναλογία που βελτιώθηκε προς το τέλος, αλλά δεν άλλαξε την “σειρά αφίξεως”.

Από την άλλη, η εμμονή της καθαρής αξίας συναλλαγών σε ιδιαίτερα χαμηλά επίπεδα, σε συνδυασμό με τον επερχόμενο Αύγουστο, αναγκάζει όλο και περισσότερους Αναλυτές να παραδεχτούν ότι χρειάζεται σοβαρή συναλλακτική αναβάθμιση, προκειμένου ο Δείκτης να πετύχει την ανοδική διαφυγή.

Σε άλλη περίπτωση, εταιρικά αποτελέσματα και Διεθνείς Αγορές, θα συνεχίσουν να διαμορφώνουν κλίμα και διαθέσεις, στο ταμπλώ του Ελληνικού Χρηματιστηρίου.

Μένοντας στα πρώτα και σύμφωνα με τον Μάνο Χατζηδάκη (Beta Sec.), “oι δύο πρώτες ανακοινώσεις αποτελεσμάτων α΄ εξαμήνου, έδωσαν μια νότα αισιοδοξίας στους Μετόχους της ΕΧΑΕ και του Μυτιληναίου και ξύπνησαν κάπως τη ‘Μαρκέτα’. Το γεγονός αυτό δείχνει ότι οι αποτιμήσεις έχουν πλέον φθάσει σε τιμές που αναζητούν περισσότερη πληροφορία, για να επιχειρήσουν την επόμενη μεγάλη υπέρβαση, που θα δικαιολογήσει θεμελιωδώς την κατάκτηση υψηλότερων επιπέδων. Και ενώ στην περίπτωση της ΕΧΑΕ θα χρειαστεί και κάτι ακόμα για να ζωηρέψει το ταμπλώ, στη Μυτιληναίος η προοπτική του κοντινού μέλλοντος έπεισε ότι η Εταιρεία δικαιούται υψηλότερα επίπεδα διαπραγμάτευσης. Η κεφαλαιοποίηση στα 2,1 δισ. ευρώ, υποστηρίζεται απόλυτα από την φετινή κερδοφορία. Πιθανότατα η αποτίμηση θα αποκτήσει μια μεγαλύτερη άνεση προς υψηλότερα επίπεδα, σε κάθε τρίμηνο που η Εταιρεία θα επιβεβαιώνει την εκτίμηση των προσδοκώμενων επιδόσεων. Όπως είπε και ο Πρόεδρος στην χθεσινή τηλεδιάσκεψη ‘το 2022 ετοιμαστείτε για απογείωση. Προς το παρόν τροχοδρομούμε”.

Υπενθυμίζεται ότι σήμερα έληξε η προθεσμία για την επανεπένδυση του μερίσματος στον ΟΠΑΠ, ενώ αύριο δημοσιεύει αποτελέσματα εξαμήνου η TITC, με τους Αναλυτές να περιμένουν βελτιωμένη πορεία. Επιλεκτικών τοποθετήσεων συνέχεια στην Αγορά ομολόγων, με αποτέλεσμα την υποχώρηση των αποδόσεων σε νέα ιστορικά χαμηλά (στο 0,606% η απόδοση του Ελληνικού 10ετους). Μένοντας στους Κρατικούς τίτλους, το ποσό των 812,5 εκατ. ευρώ άντλησε το Ελληνικό Δημόσιο, από τη σημερινή δημοπρασία εντόκων γραμματίων 6μηνης διάρκειας. Το επιτόκιο παρέμεινε αμετάβλητο, σε σχέση με την προηγούμενη δημοπρασία, στο -0,39%

Επιστρέφοντας στο Χ.Α. και σύμφωνα με την αισιόδοξη σχολή σκέψης, όλες οι τελευταίες Α.Μ.Κ. έδωσαν μικρά, ή μεγαλύτερα κέρδη σε όσους έσπευσαν να συμμετάσχουν και να ρευστοποιήσουν τις θέσεις τους, με την είσοδο, στο Χρηματιστήριο, των νέων μετοχών και αυτό είναι μία θετική ένδειξη για την συνέχεια και για όποιες κεφαλαιακές ενισχύσεις ακολουθήσουν.

Από την άλλη όμως, τα κέρδη αυτά, μάλλον, δεν δείχνουν να αναζητούν άλλες “επενδυτικές ιδέες” και τοποθετήσεις στο Εγχώριο χρηματιστηριακό ταμπλώ και αυτό φαίνεται στον ημερήσιο τζίρο του Ελληνικού Χρηματιστηρίου, εικόνα που παραπέμπει σε παλαιότερες εποχές και στην “νηοπομπή” εισαγωγών νέων Εταιρειών στο Χ.Α., όταν “μεγάλα πορτοφόλια” έσπευδαν να συμμετάσχουν σε όλες τις δημόσιες εγγραφές, αλλά απέφευγαν τις μεσομακροπρόθεσμες τοποθετήσεις στο Χρηματιστήριο.

Σε κάθε περίπτωση, θα ήταν θετική ένδειξη, η συνέχιση της κινητικότητας σε μεσαία και μικρότερη κεφαλαιοποίηση, ενώ μένει να φανεί αν θα υπάρξει και προσπάθεια κάποιου “window dressing”, καθώς απομένουν μόλις δύο συνεδριάσεις για την λήξη του μήνα και του χρηματιστηριακού επταμήνου.

Για πολλοστή συνεδρίαση άλλαξαν και τα δύο πρόσημα οι μετοχές των τεσσάρων συστημικών Τραπεζών, αλλά και για πολλοστή συνεδρίαση, η τελική εικόνα δεν αφήνει “παράθυρο αισιοδοξίας”, για κάτι εντυπωσιακά καλύτερο (Alpha Bank +1,12%, Εθνική +0,22%, Eurobank +0,78%, Πειραιώς +0,15%), παρά το γεγονός ότι με τα “μαγικά” των τελικών δημοπρασιών, ο ΔΤΡ ολοκλήρωσε τις συναλλαγές στο υψηλό ημέρας.

Πιο συγκεκριμένα και τα δύο πρόσημα άλλαξε και ο κλαδικός δείκτης των Τραπεζών, κινούμενος μεταξύ 518,16 (-0,53%) και 523,43 μονάδων (+0,49%). Πριν τις τελικές δημοπρασίες βρέθηκε στις 522,78 (+0,36%) και ολοκλήρωσε τις συναλλαγές σε νέα υψηλά και στις 524,61 μονάδες, με ημερήσια κέρδη 0,71%.

Για τον εν λόγω δείκτη μόνη θετική ένδειξη, η άρνησή του να δώσει κλείσιμο χαμηλότερα της ζώνης 526 – 508, από όπου διέρχονται οι εκθετικοί ΚΜΟ 30 και 60 εβδομάδων. Αν καταστρατηγηθεί η εν λόγω στήριξη, δεν μπορεί να αποκλειστεί υποχώρηση προς τις 490 μονάδες. Για τη σχετική αποκατάσταση της τεχνικής εικόνας, απαιτείται κλείσιμο υψηλότερα των 573 μονάδων, με ενδιάμεσες αντιστάσεις στις 531, 542 (διέρχονται οι εκθετικοί ΚΜΟ 30 και 90 ημερών), 549 (εκθετικός ΚΜΟ 60 ημερών), 550 (εκθετικός ΚΜΟ 90 εβδομάδων) και 564 μονάδες (ημερήσιο “stop short”).

Στο φίνις πέρασαν μπροστά οι “πράσινες” μετοχές και στο ταμπλώ του μη Τραπεζικού 25αρη, όπου με αρνητική μεταβολή υστέρησαν οι ΑΔΜΗΕ (-0,19%), ΔΕΗ (-0,45%), ΕΕΕ (-0,76%), ΕΛΛΑΚΤΩΡ (-4,48%), ΕΛΧΑ (-0,62%), ΜΠΕΛΑ (-1,10%) και ΤΕΝΕΡΓ (-0,18%). Αμετάβλητοι οι τίτλοι των ΑΡΑΙΓ και ΟΛΠ.

Έτος μετάβασης, όπου ωστόσο θα επιτευχθεί σημαντική βελτίωση της καθαρής κερδοφορίας, χαρακτήρισε το 2021 ο Ευ. Μυτιληναίος, ενώ επαναβεβαίωσε την εκτίμησή του ότι το 2022 η καθαρή κερδοφορία του Ομίλου θα είναι διπλάσια από αυτή του 2020, προσεγγίζοντας τα 260 εκατ. ευρώ. Σε κίνηση πέριξ του προηγούμενου κλεισίματος και σε συνεχείς εναλλαγές προσήμων, αναλώθηκε κατά τη σημερινή συνεδρίαση η μετοχή της Μυτιληναίος (+0,20%) Όσο ο εν λόγω τίτλος δίνει κλεισίματα υψηλότερα των 14,70 ευρώ (εκθετικός ΚΜΟ 30 ημερών), μπορεί να ελπίζει σε κίνηση προς τα 15,95 ευρώ. Σε αντίθετη περίπτωση, η πρώτη σημαντική στήριξη στα 14,06 και η δεύτερη στα 13,37 ευρώ.

Σχετικά χαμηλές συναλλαγές, αλλά και κάποια διακριτικά “πονταρίσματα” στην TITC (+0,86%), εν όψει των αυριανών ανακοινώσεων για τα αποτελέσματα α΄ εξαμήνου. Θετική ένδειξη το σημερινό κλείσιμο υψηλότερα των 16,22 (εκθετικός ΚΜΟ 30 ημερών) και 16,33 (εκθετικός ΚΜΟ 60 ημερών), αφήνει περιθώρια κίνησης προς τα 16,50 (ημερήσιο “stop short”) και 16,94 – 17,18 ευρώ.

Συμπλήρωσε 18 συνεδριάσεις με κλεισίματα χαμηλότερα από το ψυχολογικό όριο των 9,00 ευρώ, η μετοχή της ΔΕΗ (-0,45%). Σε πρώτη φάση θα ήθελε κλείσιμο υψηλότερα των 8,97 ευρώ (ημερήσιο “stop short”). Ισχυροποιημένη η στήριξη στα 8,30 ευρώ.

Χαμηλώνοντας σε κεφαλαιοποιήσεις, υπενθυμίζεται ότι από σήμερα οι μετοχές της AS Company (-0,90%) ήταν διαπραγματεύσιμες χωρίς το μέρισμα χρήσεως 2020, €0,08372537 ανά μετοχή, από το οποίο θα παρακρατηθεί ο αναλογούν φόρος, βάσει της κείμενης νομοθεσίας (καθαρό ποσό: €0,0795391015 ανά μετοχή).

Επίσης σήμερα εισήχθησαν προς διαπραγμάτευση στο Χρηματιστήριο Αθηνών οι 28.561.077 νέες (ΚO) μετοχές της Ελγέκα (+0,69%) που προέκυψαν από την πρόσφατη αύξηση του μετοχικού κεφαλαίου με καταβολή μετρητών. Από την ίδια ημερομηνία, το νέο σύνολο εισηγμένων μετοχών της Εταιρείας που είναι διαπραγματεύσιμες στο Χ.Α. ανέρχεται σε 60.295.607.

Τέλος σήμερα εισήχθησαν προς διαπραγμάτευση οι 52.083.331 νέες (ΚO) μετοχές της Premia (-9,41%) που προέκυψαν από την πρόσφατη αύξηση του μετοχικού κεφαλαίου με καταβολή μετρητών. Από την ίδια ημερομηνία, το νέο σύνολο εισηγμένων μετοχών της Εταιρείας που είναι διαπραγματεύσιμες στο Χ.Α. ανέρχεται σε 87.127.162.

Στην περίπτωση της τελευταίες σημειώθηκαν κινήσεις κατοχύρωσης κερδών, από γρήγορους Παίκτες που συμμετείχαν στην πρόσφατη Α.Μ.Κ., με τιμή διάθεσης τα 1,44 ευρώ/μετοχή.

Από εκεί και πέρα, το “bid” χαμηλότερα από το προηγούμενο κλείσιμο σε Vidavo (+6,01%), Mevaco (+4,21%), Μινέρβα (+5,93%), Ευρωσυμβούλους (+3,85%), Κορδέλλου (+1,90%), Λούλη (+2,29%) και Κυριακούλη (+0,78%), προσπαθεί για ψηλότερα ο Μουζάκης (+4,95%), μετά από τρίο πτωτικών συνεδριάσεων έδωσε αντίδραση η Reds (+3%), τελευταίο αρνητικό κλείσιμο στις 19/7 για Γενική Εμπορίου (+1,78%) και Intralot (+9,85% και υψηλά 17 μηνών) και από 20/7 για την Fieratex (+3,70%).

Παρουσία πωλητή σε EX (-9,09%), Foodlink (-4,64%), Moda Bagno (-6,67%), Λανακάμ (-1,55%), ΛΕΒΚ (-2,01%) και Ιντερτέκ (-3,41%), κινήσεις κατοχύρωσης κερδών σε Epsilon Net (-3,51%, μετά τα συνεχόμενα ιστορικά υψηλά), ΕΚΤΕΡ (-2,99%, μετά από έξι συνεχόμενες ανοδικές συνεδριάσεις) και Byte (-2,94%, μετά από τέσσερις ανοδικές και δύο αμετάβλητες συνεδριάσεις), τρεις οι συνεχόμενες ανοδικές συνεδριάσεις για την Τεχν. Ολυμπιακή (+2,11%) και τρεις οι πτωτικές για την Βιοκαρπέτ (-1,92%), ενώ σε νέα ιστορικά υψηλά έκλεισαν Quest (+1,90%) και Entersoft (+1,54%).

Αίσθηση έκαναν οι προσυμφωνημένες συναλλαγές στην Τζιρακιάν (+1,75%), όπου άλλαξε χέρια το 5% της Εταιρείας, με τέσσερα “πακέτα”, στην τιμή των 2,25 ευρώ ανά μετοχή, με τις πληροφορίες να αναφέρονται σε μετοχικές ανακατατάξεις. Στην πλευρά των πωλητών, Μέλη της Οικογένειας Τζιρακιάν που αντιτίθεντο στη Διοίκηση και στην πρόσφατη Α.Μ.Κ.

Η τελική εικόνα δείχνει ότι διακινήθηκε περισσότερο από το 12% της Εισηγμένης, πιθανόν και με την βοήθεια του trading, ενώ μένει να φανεί αν θα επαληθευτούν οι πληροφορίες, σύμφωνα με τις οποίες υπάρχουν και άλλα τεμάχια προς διάθεση.

Χωρίς ουσιαστικές αλλαγές τα τεχνικά δεδομένα των βασικών δεικτών.

Για τον Γενικό Δείκτη, θετική ένδειξη όσο δίνει κλεισίματα υψηλότερα των 845 μονάδων (εκθετικός ΚΜΟ 30 εβδομάδων). Για να θεωρηθεί ότι ολοκληρώθηκε το κύμα της τελευταίας διόρθωσης, απαιτείται ανακατάληψη των 900 μονάδων, με ενδιάμεσες αντιστάσεις στις 876 – 878 (διέρχονται οι δύο εκθετικοί ΚΜΟ 30 και 60 ημερών), 885 (ημερήσιο “stop short”) και 895 μονάδες. Αντίθετα κλείσιμο χαμηλότερα των 845 μονάδων, μπορεί να δώσει πίεση προς τις 836, 828 – 824 και 800 – 795 μονάδες.

Για την σχετική αποκατάσταση της εικόνας του δείκτη υψηλής κεφαλαιοποίησης, πρέπει η εβδομάδα και ο μήνας να ολοκληρωθούν με κλείσιμο υψηλότερα των 2161 μονάδων, με ενδιάμεσες αντιστάσεις στις 2106, 2110 – 2118 (διέρχονται οι δύο εκθετικοί ΚΜΟ 30 και 60 ημερών) και 2143 μονάδες (ημερήσιο “stop short”). Κλείσιμο υψηλότερα των 2161 μονάδων, μπορεί να δώσει κίνηση προς τις περίφημες 2240 μονάδες (gap). Πρώτη στήριξη στις 2040 (εκθετικός ΚΜΟ 30 εβδομάδων) και αμέσως επόμενη στις 1989 μονάδες (εκθετικός ΚΜΟ 200 εβδομάδων).

Οι εκτιμήσεις των Αναλυτών

“Ουσιαστικά, υπάρχει μία ομάδα μετοχών που παραμένει σε ένα συγκεκριμένο εύρος τιμών και άλλες οι οποίες έχουν ήδη δώσει, αλλά και συνεχίζουν να δίνουν αποδόσεις. Φυσικά κύριος υπαίτιος της άσχημης εικόνας είναι ο Τραπεζικός κλάδος”, επισημαίνει ο Ηλίας Ζαχαράκης.

Αυτό μαρτυρά πως η Αγορά από τη μία κοιτάει τα fundamentals και βραβεύει πλουσιοπάροχα τις Εταιρείες που αναπτύσσονται, από την άλλη δεν δίνει σημασία σε Εταιρείες οι οποίες παραμένουν, στην καλύτερη των περιπτώσεων, στάσιμες. Οι Αρχές θα έπρεπε να έχουν προσέξει ιδιαίτερα την εικόνα του ΓΔ και να αλλάξει ο τρόπος στάθμισής του, μιας και οι συνεχείς Α.Μ.Κ. στον Τραπεζικό κλάδο, χαλάνε την εικόνα του συνόλου της Αγοράς.

Η Οικονομία πάντως έχει πάρει ήδη μπροστά, μετά από πολλά χρόνια. Μπορεί η πανδημία από τη μία να μας καθυστέρησε, αλλά από την άλλη έδωσε σημαντική ρευστότητα, κάτι που αποτελούσε μόνιμο πρόβλημα.

Ο Τραπεζικός κλάδος, σε μεγάλο βαθμό έχει αντικατασταθεί από το Κράτος (Ευρώπη) – “Πατερούλη”, που με αφορμή την κρίση μοίρασε και θα μοιράσει, σε κάποιες περιπτώσεις, πλουσιοπάροχα χρήματα, σε Εταιρείες και Εργαζομένους.

Στο ξεκίνημα της πανδημίας, η υπόλοιπη Ευρώπη ήταν ήδη σε μία φάση σημαντικής ανάπτυξης, ενώ η Ελλάδα στο ξεκίνημα και με χαμηλή ρευστότητα.

Ένα άλλο “Σχέδιο Μάρσαλ” έπεσε σαν “μάννα εξ ουρανού” και για μία Χώρα που ήδη έχει γίνει πόλος έλξης Ξένων επενδύσεων, μιας και έχει μείνει σημαντικά πίσω όλα αυτά τα χρόνια, ήταν αρκετό για να δούμε καταστάσεις που έχουμε να βιώσουμε πολύ καιρό.

Η Χώρα συγκεντρώνει όλα εκείνα τα χαρακτηριστικά, που την κάνουν από τους καλύτερους επενδυτικούς προορισμούς Παγκοσμίως, όχι μόνο στον Τουρισμό, αλλά και σε άλλους Βραχίονες της Οικονομίας.

Χρειάστηκε ένας Πιερρακάκης, για να μας αποδείξει ότι μπορούμε να μεταρρυθμιστούμε και μάλιστα σε μικρό χρονικό διάστημα, μιας και αυτό που πέτυχε σε τόσο μικρό χρονικό διάστημα, δεν θα το πετυχαίναμε ούτε σε 20 χρόνια.

Κανονικά θα έπρεπε να προσληφθεί με όρους Ιδιωτικής Οικονομίας, για να μην περάσει καν από το μυαλό του να αποχωρήσει από το Ελληνικό Δημόσιο.

Παράδειγμα προς μίμηση και για τους υπόλοιπους Αιρετούς, μιας και έδειξε ότι τα πάντα είναι δυνατά να γίνουν, εφόσον κάποιος το θέλει και ξέρει το αντικείμενο. Κέρδος πολλών εκατομμυρίων ωρών, οι οποίες δεν μπορούν να αποτιμηθούν σε χρήμα.

Μέχρι στιγμής η Χώρα κινείται σε χαμηλούς ρυθμούς, προσπαθώντας να βρει τα πατήματά της. Μπροστά μας έχουμε επιδοτήσεις και δανεισμό, που μπορούν να υποστηρίξουν πολλά business plan, καθώς και πολλές Υποδομές που μπορούν να κάνουν τη διαφορά, στην εικόνα της Χώρας και της Οικονομίας.

Στους πρώτους ωφελημένους, όπως καιρό έχουμε σημειώσει, βρίσκεται ο κλάδος της Πληροφορικής που ήδη πετάει σε αποδόσεις, χωρίς να κοιτάει καθόλου τον Γενικό Δείκτη και χωρίς να περιμένει κάποιο σημαντικό πακέτο στήριξης. Οι Εισηγμένες είναι λίγες και χωρίς μεγάλη ρευστότητα και “πακέτα” σε Θεσμικούς, με αποτέλεσμα να βλέπουμε αυτές τις αποδόσεις, σε τόσο μικρό χρονικό διάστημα.

Ακολουθεί ο Κατασκευαστικός κλάδος και η Βιομηχανία που θα φανούν καλύτερα το επόμενο χρονικό διάστημα.

Η Ενέργεια είναι σαφώς “κουρασμένη”, μιας και ήταν και ο μόνος κλάδος που είχε εύκολη χρηματοδότηση τα προηγούμενα χρόνια. Εξαίρεση η ΔΕΗ που δείχνει πως ότι δεν έκανε τα τελευταία χρόνια, θέλει να το κάνει τα επόμενα τρία.

Όσο ο καιρός περνάει φαίνεται ότι σταδιακά και άλλες Εταιρείες βελτιώνουν τα μεγέθη τους και μειώνουν το κόστος δανεισμού τους, με την Αγορά να τις παρακολουθεί και να τις επιβραβεύει. Η ψυχολογία ακόμα είναι χαμηλά, ή να το πούμε καλύτερα πολύ εύκολα χαλάει, μιας και έχει βιώσει αρκετές μικρές ανακάμψεις χωρίς νόημα, τα τελευταία χρόνια.

“Αυτό που θέλουμε να τονίσουμε είναι ότι δεν είμαστε στην ίδια φάση, αλλά έχει ξεκινήσει μία πιο σταθερή και μακρόχρονη αναπτυξιακή πορεία που όσο καλύτερα την εκμεταλλευτούμε, τόσο πιο μακροχρόνια και μεγάλη θα είναι”, αναφέρει στις εκτιμήσεις του ο πρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

“Υποτονικά κινήθηκε σήμερα η Ελληνική Χρηματιστηριακή Αγορά, διατηρώντας τους χαμηλούς τζίρους καταγράφοντας, παρόλα αυτά, επτά σερί ανοδικές συνεδριάσεις”, όπως σημειώνει ο Νικόλας Πετράκης.

Το ευνοϊκό διεθνές χρηματιστηριακό περιβάλλον, επέτρεψε στην Αγορά να ολοκληρώσει μια ανοδική αντίδραση από τα χαμηλά τριμήνου, πλέον όμως θα χρειαστούν περεταίρω “καύσιμα” για την διατήρηση αυτής της πορείας.

Η τεχνική αντίδραση της αγοράς από τις 830 μονάδες, έφερε τον Γενικό Δείκτη στην πρώτη ζώνη αντίστασης των 880 - 885 μονάδων, όπου και εντοπίζονται πρόσφατες τοπικές κορυφές και η συμβολή των ΚΜΟ 30 και ΕΚΜΟ 55 ημερών, κρίνοντας την βραχυπρόθεσμη και μεσοπρόθεσμη τάση αντίστοιχα.

Υπέρβαση των προαναφερθέντων ορίων, θα οδηγήσει τον ΓΔ στις 900 μονάδες, με την αμέσως επόμενη αντίσταση να εντοπίζεται στις 920 μονάδες. Νέα απώλεια των 870 μονάδων θα επαναφέρει τις 830 μονάδες στο προσκήνιο, με το σενάριο των 800 μονάδων να είναι ακόμη υπαρκτό.

Σε αντίθεση με τον Γενικό Δείκτη, ο δείκτης Τραπεζών διατηρεί το σήμα πώλησης, παραμένοντας “παγωμένος”, μετά την έντονη πτώση της περασμένης Δευτέρας. Αδυνατώντας να ακολουθήσει την πορεία του ΓΔ, όπου θα τον έφερνε στην περιοχή των 545 - 550 μονάδων, κατάφερε μετά βίας να καλύψει το 50% της προαναφερθείσας πτώσης. Οι 500 μονάδες παραμένουν το πρώτο σημείο στήριξης του κλαδικού δείκτη, με αυτό των 480 μονάδων να αποτελεί και το ισχυρότερο “ανάχωμα”, σε περίπτωση διατήρησης της πτωτικής τάσης.

“Μικρό καλάθι θα πρέπει να κρατάνε οι Επενδυτές του Ελληνικού Χρηματιστηρίου τις επόμενες εβδομάδες, με την συναλλακτικότητα να περιορίζεται ακόμη περισσότερο, όπως και συνηθίζεται τον μήνα Αύγουστο. Η ειδησεογραφία αναμένεται φτωχή και η πορεία της Ελληνικής Αγοράς θα είναι απόλυτα συνυφασμένη με αυτή των Διεθνών Χρηματιστηρίων, ακολουθώντας την τάση που αυτά θα δίνουν”, τονίζει ο κ. Πετράκης (Whitetip Investments ΑΕΠΕΥ).

Διεθνείς αγορές

Με μικτά πρόσημα ολοκλήρωσαν τη σημερινή συνεδρίαση, οι μεγάλες Αγορές Ασίας και Ειρηνικού.

Θετικός βηματισμός στην Ευρώπη, μικτές οι διαθέσεις στην Wall Street.

Μικρά κέρδη για το Πετρέλαιο, οριακές απώλειες για το Ευρώ.

Συνεχίζει τις “αψιμαχίες” με τα $1800 ο Χρυσός, προσπάθεια αντίδρασης από το Ασήμι.

“Φλερτάρει” με τα $40000 το Bitcoin, πάνω από τα $2290 το Ethereum.

Στη Γερμανία η πληθωριστική πίεση συνεχίζει να αυξάνεται. Οι Γερμανικές τιμές εισαγωγών αυξήθηκαν κατά 12,9% σε ετήσια βάση τον Ιούνιο. Πρόκειται για τη μεγαλύτερη άνοδο από τη δεκαετία του 1980. Οι Αναλυτές ανέμεναν 12,6% αύξηση.

Τo έλλειμμα των ΗΠΑ στο Εμπόριο Αγαθών αυξήθηκε τον Ιούνιο. Όπως ανακοίνωσε το Υπουργείο Εμπορίου των ΗΠΑ το έλλειμμα διευρύνθηκε 3,5%, στα $91,2 δισ. τον περασμένο μήνα. Οι εισαγωγές Αγαθών ενισχύθηκαν 1,5% στα $236,7 δισ. Οι εξαγωγές Αγαθών κινήθηκαν 0,3% υψηλότερα στα $145,5 δισ.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα εγχώριου ενδιαφέροντος, “Ανθεκτική αποδείχτηκε η Ελληνική Κτηματαγορά, παρά την ύφεση που προκάλεσε η πανδημία. Μετά από μια σωρευτική αύξηση 9,2% τη διετία 2018 - 2019, οι τιμές στα Οικιστικά Ακίνητα επιβράδυναν το 2020, αλλά το πρόσημο παρέμεινε θετικό στο 4,6%. Μάλιστα παρότι τα περιοριστικά μέτρα επεκτάθηκαν και στο 2021, τα προκατακτικά στοιχεία της ΤτΕ δείχνουν νέα άνοδο 3,3% σε ετήσια βάση”, επισημαίνει η DBRS σε ανάλυσή της.

Η JP Morgan δίνει το credit για τις Εγχώριες Τράπεζες και συστήνει “υπεραπόδοση” για τρεις από τις τέσσερεις Τραπεζικές μετοχές. Οι τιμές - στόχοι που προτείνει είναι: Alpha Bank 1,50 ευρώ, Eurobank 1,10 ευρώ, Εθνική Τράπεζα 3,30 ευρώ. Για την Τράπεζα Πειραιώς η σύσταση είναι “ουδέτερη” και η τιμή - στόχος στα 1,90 ευρώ ανά μετοχή.

“Είμαστε θετικοί στην περίπτωση των Ελληνικών μετοχών, οι οποίες πιστεύουμε ότι θα πρέπει να ενισχυθούν από το συνδυασμό της ισχυρής κυκλικής ανάκαμψης και των φθηνών αποτιμήσεων. Οι Τράπεζες έχουν κεντρικό ρόλο στη θέση μας. Η Ελληνική Οικονομία έχει ανακάμψει δυναμικά, παρά τη συνεχιζόμενη επιβάρυνση από την έλλειψη Τουρισμού”, εξηγεί η HSBC, στη στρατηγική για τις Αναδυόμενες Αγορές του τρίτου τριμήνου.

Ο Γενικός Δείκτης κινήθηκε μεταξύ 881,52 (+0,59%) και 872,24 μονάδων (-0,47%). Στις 17.00 βρέθηκε στις 876,52 (+0,02%) και ολοκλήρωσε τις συναλλαγές στις 877,99 μονάδες, με ημερήσια κέρδη 0,19%.

Ο τζίρος στα 43,3 εκατ., από τα οποία τα 6,7 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΤΖΚΑ, ΕΥΡΩΒ, ΜΠΕΛΑ, ΟΠΑΠ, ΕΠΣΙΛ, ΠΕΙΡ, ΛΑΜΔΑ), ενώ ΟΠΑΠ, ΑΛΦΑ και ΟΤΕ απασχόλησαν το 32% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, δεν ήλθε σε επαφή με το αρνητικό πρόσημο η ΒΙΟ. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Alpha Bank, Eurobank, Ελ. Πετρέλαια, ΕΧΑΕ και ΟΤΕ.

Υποδεέστερη των αμέσως προηγούμενων συνεδριάσεων η τελική εικόνα με 57 ανοδικές μετοχές, έναντι 64 πτωτικών, ενώ 16 τίτλοι τερμάτισαν τη συνεδρίαση με απώλειες μεγαλύτερες του 3%.

ΧΠΑ

Συνεδρίαση ανοδικής αντίδρασης στην Αγορά Παραγώγων, με τις συναλλαγές να σημειώνουν μικρή αύξηση στο συμβόλαιο του δείκτη και να υποχωρούν ακόμα χαμηλότερα στα Σ.Μ.Ε. επί μετοχών (9.614 συμβόλαια).

Στα 5.279 συμβόλαια του FTSE25 οι ανοιχτές θέσεις (από 5.313 στην αμέσως προηγούμενη συνεδρίαση) για τον πρώτο μήνα (Αύγουστος).

Στα 16 συμβόλαια του ΔΤΡ οι ανοιχτές θέσεις (από 17 στην αμέσως επόμενη συνεδρίαση) για τον πρώτο μήνα (Σεπτέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης – μονάδα διαπραγμάτευσης: 1 μονάδα δείκτη Χ 2 ευρώ, χρηματικός διακανονισμός - (συνολικά 533, 409 για τον Αύγουστο και 124 για τον Σεπτέμβριο, τιμή κλεισίματος για τον πρώτο μήνα 2.090), κινήθηκε μεταξύ 2.064 και 2.099,75 μονάδων.

Το συμβόλαιο του ΔΤΡ – μονάδα διαπραγμάτευσης: 1 μονάδα δείκτη Χ 25 ευρώ, χρηματικός διακανονισμός – (συνολικά 5, 5 για τον Σεπτέμβριο και 0 για τον Δεκέμβριο, τιμή κλεισίματος 523), κινήθηκε μεταξύ 518 και 523 μονάδων.

Δεν υπήρξε αξιοσημείωτος δανεισμός τίτλων, ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Eurobank (2.750), Alpha Bank (2.335), Εθνική (1.295), Πειραιώς (1.548), Ελλάκτωρα (121), Μυτιληναίο (236), ΔΕΗ (200), ΑΔΜΗΕ (194), ΟΤΕ (145), Lamda Development (141), Jumbo (139).

Οι μεγαλύτερες ανοιχτές θέσεις - συμβόλαια (Μέγεθος Συμβολαίου: 100 Μετοχές, Φυσική Παράδοση), για τον πρώτο μήνα (Σεπτέμβριος), στα Σ.Μ.Ε. επί μετοχών σε: Eurobank 33.956, MIG 24.532, Alpha Bank 37.255, Πειραιώς 322.934, Εθνική 33.984, ΔΕΗ 15.117.

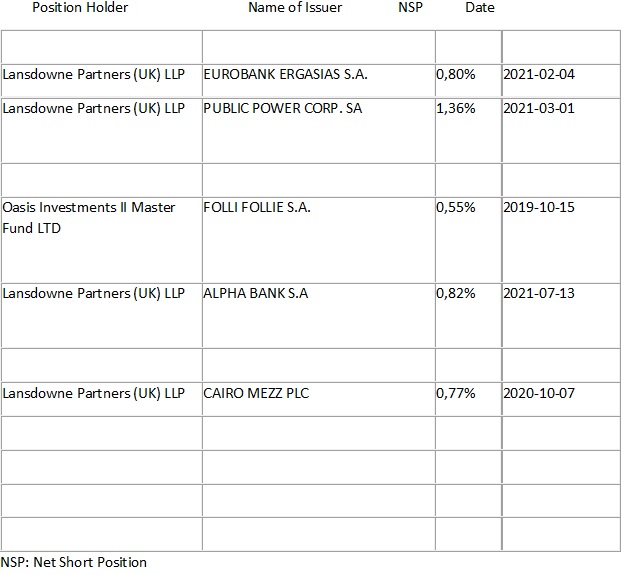

Οι σημαντικότερες καθαρές αρνητικές θέσεις που δημοσιοποιήθηκαν στην Επ. Κεφαλαιαγοράς και ξεπερνούν το 0,5% του συνόλου των μετοχών:

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*), καθώς το Χ.Α., στην συγκεντρωτική κατάσταση του ΗΔΤ, δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank 85.850.983 τεμ., (από 86.208.983 τεμ. στην αμέσως προηγούμενη συνεδρίαση), ΔΕΗ 1.602.981 τεμ. (1.603.001), Eurobank 55.050.151 τεμ. (55.050.151), ΟΠΑΠ 1.462.453 τεμ. (1.468.047), Εθνική 10.205.046 τεμ. (10.205.046), Πειραιώς 4.265.076 τεμ. (4.265.076), ΟΤΕ 1.292.488 τεμ. (1.283.461), MIG 1.734.474 τεμ. (1.734.474).

(*) Τα στοιχεία συναλλαγές δανεισμού τίτλων μέσω OTC δηλώνονται από τους Χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ, έως και τη προηγούμενη εργάσιμη ημέρα.