Με την πρώτη υποτροπή του διεθνούς κλίματος, οι εν δυνάμει πωλητές έκαναν την επανεμφάνισή τους στο ταμπλώ του Ελληνικού Χρηματιστηρίου (αν και αυτή τη φορά οι απώλειες ήταν σημαντικά χαμηλότερες από αυτές των ευρωπαϊκών αγορών), επιβεβαιώνοντας τις συγκρατημένα απαισιόδοξες εκτιμήσεις σύμφωνα με τις οποίες το υπάρχον σκηνικό μεταβλητότητας όχι μόνο δεν αποφορτίζει τις ανησυχίες των ενεργών παικτών, αλλά τις εντείνει όλο και περισσότερο, με την ψυχολογία των λίγων αγοραστών να βάλλεται πανταχόθεν.

Με απόλυτα ανοιχτά τα γνωστά θέματα Ασφαλιστικού, Φορολογικού και τις γνωστές επιφυλάξεις του ΔΝΤ, δείχνει να προστίθεται και ένας νέος και αστάθμητος παράγων, η πίεση για την Σένγκεν, που μόνο θετικές, βραχυπρόθεσμες εξελίξεις δεν προδιαγράφει για την χώρα.

Σε ένα τέτοιο περιβάλλον οι βραχυπρόθεσμοι παίκτες θα συνεχίσουν να έχουν τον πρώτο λόγο, καθιστώντας εύθραυστες τις όποιες προσπάθειες ανοδικής αντίδρασης, ενώ οι αρνητικοί καταλύτες θα έχουν ακόμα ισχυρότερες επιδράσεις στην διαμόρφωση των τιμών, καθώς τα "αδύναμα χέρια" παραμένουν υπεράριθμα.

Άλλωστε είναι γνωστός ο άγραφος νόμος των Αγορών, σύμφωνα με τον οποίο όταν η ψυχολογία έχει τον πρώτο λόγο, τα θεμελιώδη περνούν σε δεύτερη μοίρα και οι αποτιμήσεις αντιμετωπίζονται με υψηλότερους συντελεστές ρίσκου.

Από την άλλη, δεν υπάρχει η παραμικρή αμφιβολία ότι το Χ.Α. θα παραμείνει προσδεμένο στο άρμα των Διεθνών Αγορών, για τις οποίες ο πρώτος καταλύτης "μίλησε" χθες το βράδυ και αύξησε κατακόρυφα τις ανησυχίες, με τους δείκτες της Wall Street να ολοκληρώνουν την χθεσινή συνεδρίαση με αξιοσημείωτες απώλειες και πολύ κοντά στα χαμηλά ημέρας.

Πιο συγκεκριμένα, η Κεντρική Τράπεζα των ΗΠΑ κράτησε σταθερά τα επιτόκια στο 0,25 με 0,5%, κάτι απόλυτα αναμενόμενο, σημειώνοντας πως παρακολουθεί στενά τις οικονομικές και χρηματοπιστωτικές εξελίξεις σε Παγκόσμιο επίπεδο και εκφράζοντας μια πιο επιφυλακτική στάση για τις προοπτικές της οικονομίας.

Σύμφωνα με την Fed "η οικονομική ανάπτυξη έχει επιβραδυνθεί, σε σχέση με την προηγούμενη συνεδρίαση το Δεκέμβριο και ο πληθωρισμός δεν θα κινηθεί γρήγορα προς το στόχο του 2% (πιθανότατα οι καθοδικές πιέσεις από τις χαμηλότερες τιμές στην ενέργεια και στις εισαγωγές θα αποδειχθούν προσωρινές)".

Η επόμενη κίνηση αναμένεται αύριο από την BoJ, όμως το επόμενο "μεγάλο νούμερο" έρχεται την Δευτέρα 1η Φεβρουαρίου, όπου θα ανακοινωθεί ο Κινέζικος δείκτης μεταποίησης και ο οποίος έρχεται από επτά συνεχόμενες μηνιαίες αρνητικές εγγραφές. Σε περίπτωση νέας αρνητικής έκπληξης, οι περισσότεροι των διεθνών αναλυτών, δεν θέλουν, καν, να προχωρήσουν σε προβλέψεις.

Επιστρέφοντας "εντός των τειχών" και παρά την άφιξη των μεγαλοεπενδυτών Prem Watsa, J. Paulson και κορυφαίων στελεχών της WL Ross & Co. (από τις προηγούμενες ημέρες στην Αθήνα βρίσκονται στελέχη των Capital, Fidelity και Brookfield), που επιδιώκουν συναντήσεις με διοικήσεις Τραπεζών καθώς και με Θεσμικούς Παράγοντες, το κλίμα παραμένει βαρύ, καθώς γίνεται πεποίθηση πως η καθυστέρηση κλεισίματος των ανοιχτών θεμάτων, φέρνει όλο και περισσότερη πίεση και απαιτήσεις από πλευράς Δανειστών, με ότι αυτό μπορεί να συνεπάγεται, παρά το γεγονός ότι η σημερινή ημέρα από πλευράς ειδήσεων ήταν μάλλον "βουβή".

Σύμφωνα με τις συγκλίνουσες εκτιμήσεις εγχώριων αναλυτών ο τζίρος των τελευταίων ημερών παραμένει, μάλλον, χαμηλός (συμπληρώθηκαν 10 συνεδριάσεις με μικτή αξία συναλλαγών σαφώς μικρότερη από το ψυχολογικό όριο των 100 εκατ. ευρώ), η εγχώρια πολιτική κατάσταση μοιάζει με κινούμενη άμμο, για πολλοστή φορά, ενώ την ίδια ώρα η νευρικότητα και η αναζήτηση κατεύθυνσης στις Διεθνείς Αγορές, είναι κάτι παραπάνω από εμφανής.

Αξίζει να σημειωθεί ότι τα χειρότερα για τους βασικούς δείκτες του Ελληνικού Χρηματιστηρίου, αποσοβήθηκαν τα τελευταία λεπτά, για να ακολουθήσουν σχετικές βοήθειες και από τις τελικές δημοπρασίες, που έκλεισαν 6 τίτλους του FTSE25 στο υψηλό ημέρας (λεπτομερής αναφορά στην συνέχεια του σχολίου).

Παρά ταύτα, κατά τις τελευταίες συνεδριάσεις η Αγορά, για τις δύσκολες μέρες, έχει βρει ένα νέο "μπαλαντέρ" και μάλιστα αυτός δεν είναι στο ταμπλώ του 25αρη και δεν είναι άλλος από την μετοχή της Τρ. Κύπρου, η οποία έχει "βάλει πλάτη" σε σχεδόν όλες τις τελευταίες αρνητικές συνεδριάσεις.

Αξίζει να σημειωθεί ότι σύμφωνα με την τελευταία, επίσημη, ανακοίνωση του Χ.Α., ο τίτλος της Κύπρου συμμετέχει στον Δείκτη με ποσοστό 5,4%. Σήμερα κινήθηκε μόνιμα με θετικό πρόσημο και μέσω των τελικών δημοπρασιών έκλεισε και στο υψηλό ημέρας με ημερήσια κέρδη 5,26%.

Η ανάδυση των βασικών δεικτών από τα χαμηλά ημέρας, κάτι στο οποίο βοήθησε και το θετικό ξεκίνημα της σημερινής συνεδρίασης στην Wall Street, σε καμία περίπτωση δεν έπεισε ότι η ταλαιπωρία των αποτιμήσεων στο Χ.Α. φθάνει στο τέλος της.

Αξίζει να σημειωθεί ότι κατά το συντριπτικά μεγαλύτερο κομμάτι της συνεδρίασης, ο Γενικός Δείκτης κινήθηκε με αρνητικό πρόσημο, το οποίο το διατήρησε μέχρι τέλους, ενώ σημαντικές διαφοροποιήσεις σημειώθηκαν στο Τραπεζικό ταμπλώ, όπου ο τίτλος της Εθνικής (-6,56%) είχε εμφανέστατο πωλητή και ενδοσυνεδριακά υποχώρησε μέχρι και τα 0,2380 ευρώ (-8,11%).

Αξιοσημείωτες, οι τελικές απώλειες για την Alpha Bank (-3,21%), παρά το γεγονός ότι ανέκαμψε από το χαμηλό των 1,79 ευρώ (-4,28%), ενώ οι αγορές των τελευταίων λεπτών, αλλά και οι τελικές δημοπρασίες, βοήθησαν τις Πειραιώς (+1,69%) και Eurobank (+2,7%) να αναδυθούν από τα ενδοσυνεδριακά χαμηλά και να ολοκληρώσουν την συνεδρίαση στα υψηλά ημέρας.

Το ημερήσιο διάγραμμα της Τράπεζας Πειραιώς

Η προσέγγιση των χαμηλών εννεαμήνου και το πτωτικό άνοιγμα, έφερε σημαντικές αψιμαχίες, μεταξύ αγοραστών - πωλητών, αλλά και αύξηση του όγκου συναλλαγών, στην μετοχή της ΕΥΔΑΠ, η οποία κινήθηκε μεταξύ 4,11 (-2,61%) και 4,50 ευρώ (+6,64%), για να ολοκληρώσει την συνεδρίαση στα 4,49 ευρώ, με ημερήσια κέρδη 6,40%.

Το ημερήσιο διάγραμμα της ΕΥΔΑΠ

Τεχνικά και όσον αφορά τον Γενικό Δείκτη, η κωλυσιεργία αναμέτρησης με τις 560 μονάδες (πρόσφατο ενδοσυνεδριακό υψηλό 552,42, στις 27/1), που θα άνοιγε τον δρόμο για κίνηση προς τις 588 μονάδες ("gap" στις 588,74 μονάδες, από την συνεδρίαση της 13 - 14/1), ίσως αποδειχθεί ένδειξη αδυναμίας και σε περίπτωση υποτροπής του διεθνούς κλίματος, ο Δείκτης θα επαναδοκιμάσει τα πρόσφατα χαμηλά. Παραμένει πάντα ανοιχτό το τεχνικό κενό στις 613,38 μονάδες ("gap" εκκίνησης από την συνεδρίαση της 7ης Ιανουαρίου).

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Στο αρνητικό σενάριο που ο Δείκτης επιστρέψει σε "νότια" κίνηση, θα πρέπει να τοποθετήσουμε ως πρώτο "φράγμα" του πτωτικού κύματος την περιοχή που εκτείνεται από τις 490 έως τις 475 μονάδες.

Για την περίπτωση του δείκτη υψηλής κεφαλαιοποίησης και σύμφωνα με τα ημερήσια διαγράμματα, η πρώτη αντίσταση εντοπίζεται στις 153,5 και 157 μονάδες, με αμέσως επόμενες τις 162 - 164 και 167 μονάδες. Η πρώτη στήριξη στις 148 - 146 μονάδες. Αμέσως επόμενη στήριξη στις 142 μονάδες, όμως θα έχει μεσολαβήσει το "stop" στο "long" με την καθοδική διάσπαση των 144 μονάδων. Οι ταλαντωτές δείχνουν τουλάχιστον ταλαιπωρία. Intraday position is long με stop τις 144 μονάδες.

Σταθερά χαμηλές οι συναλλαγές στην Αγορά Παραγώγων και σταθερά υψηλές οι αποδόσεις των Ελληνικών Κρατικών ομολόγων: 2ετες 13,82%, 5ετες 11,42% και 10ετες 9,33%.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Προσπάθειες τεχνικής αντίδρασης καταβάλλονται, μέχρι στιγμής, την τρέχουσα εβδομάδα, από τον Γενικό Δείκτη, μετά από τρεις συνεχόμενες πτωτικές εβδομάδες" επισημαίνει ο Βαγγέλης Σιούτης.

Προς το παρόν είναι αδύναμες, αφού ο Δείκτης δεν έχει καταφέρει να πλησιάσει και να αναμετρηθεί ούτε με την πρώτη αντίσταση των 560 μονάδων ενώ δεν έχει καλύψει ούτε το "μαύρο κερί" μιας πτωτικής συνεδρίασης στις 20/1.

Η συνολική εικόνα της Ελληνικής Χρηματιστηριακής Αγοράς παραμένει πτωτική και μόνο με την διάσπαση των 560 μονάδων και την κίνηση προς τις 600 μονάδες θα μπορούσε να αλλάξει βραχυπρόθεσμα Η τάση αυτή.

Το Προσφυγικό, η Αξιολόγηση, το Ασφαλιστικό και οι κινητοποιήσεις, είναι τα βασικά θέματα που αναζητούν άμεσα λύση και η οποιαδήποτε καθυστέρηση απομακρύνει την επιστροφή στη κανονικότητα για την Οικονομία και το Χρηματιστήριο. Οποιαδήποτε θετική εξέλιξη στα παραπάνω ζητήματα θα αποτυπωθεί στο χρηματιστηριακό ταμπλώ, που στη παρούσα φάση το καλύτερο σενάριο είναι να τηρεί στάση αναμονής σε ένα εύρος διακύμανσης 520 με 560 μονάδες.

Είναι σαφές ότι αν απειληθεί η πολιτική σταθερότητα ,ή προκύψουν νέα προβλήματα στην αξιολόγηση, η διάσπαση προς τα κάτω αυτού του εύρους διακύμανσης θα είναι αναπόφευκτη και θα μας οδηγήσει προς τα χαμηλά των 470 μονάδων.

Αντίθετα η ολοκλήρωση της αξιολόγησης θα ανοίξει τον δρόμο για να ξεκινήσει η συζήτηση για το χρέος και να ακολουθήσουν σημαντικές αποφάσεις από την ΕΚΤ (επαναφορά waver, συμμετοχή Ελληνικών ομολόγων στο "QE") και τους επενδυτικούς οίκους, για την αξιολόγηση της Ελληνικής Οικονομίας.

Ο δρόμος φαντάζει μακρύς και δύσβατος ενώ η αναταραχή στη Κίνα και η πτώση της τιμής του Πετρελαίου έχουν προβληματίσει τις Διεθνείς Αγορές, που καταγράφουν σημαντικές απώλειες το τρέχον έτος και έχουν αυξήσει τις αβεβαιότητες για την συνέχεια.

"Η έλευση στην Αθήνα των επικεφαλής τριών εκ των μεγαλύτερων Επενδυτικών Ταμείων (funds) Παγκοσμίως, P. Watsa , W. Ross και J. Paulson και οι συναντήσεις τους με Κυβερνητικά και Τραπεζικά Στελέχη, ενδέχεται να ξεκαθαρίσει την οπτική τους για τις επενδύσεις στη Χώρα μας" εκτιμά ο υπεύθυνος συναλλαγών της Guardian Trust ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μικτά πρόσημα επικράτησαν στις μεγάλες Ασιατικές Αγορές, όπου τα μεγαλύτερα κέρδη σημείωσε ο δείκτης Hang Seng (+0,75%) και τις μεγαλύτερες απώλειες ο Shanghai Composite (-2,92%).

Συνεχείς αλλαγές τάσεις στην Ευρώπη, όπου τα μεγάλα Χρηματιστήρια ξεκίνησαν την συνεδρίαση με επιφανειακή ψυχραιμία, ακολούθησε μία πρώτη βύθιση των δεικτών, αντίδραση με το ξεκίνημα της Wall Street και νέα βύθιση, την ώρα που γράφονται αυτές οι γραμμές, καθώς δείχνουν να χάνουν την αρχική διάθεση αντίδρασης, οι δείκτες του NYSE.

Αξιοπρόσεκτα κέρδη για το US Oil, σημαντικά μικρότερα για το Ευρώ, ενώ σε χαμηλότερα επίπεδα διορθώνει ο Χρυσός.

Ξεκινώντας εξ Ανατολών, η Κεντρική Τράπεζα της Κίνας έριξε το μεγαλύτερο ποσό μετρητών στο Χρηματοπιστωτικό Σύστημα εδώ και σχεδόν τρία χρόνια, στην προσπάθεια να αντιμετωπίσει μια πίεση ενόψει περιόδου εορτών και να αντισταθμίσει τις ραγδαίες εκροές κεφαλαίου.

Σύμφωνα με το "MarketWatch", η Λαϊκή Τράπεζα της Κίνας τροφοδότησε σήμερα με 640 δισ γουάν ($51,89 δισ) σε βραχυπρόθεσμα δάνεια, γνωστά ως συμφωνίες αντίστροφης επαναγοράς (reverse repurchase agreements), τις Εμπορικές Τράπεζες. Υπενθυμίζεται ότι η Κεντρική Τράπεζα προσέφερε άλλα 440 δισ γουάν την Τρίτη με τη χρήση παρόμοιων εργαλείων. Δεδομένης της λήξης προηγούμενων δανείων αξίας 190 δισ γουάν, το ποσό που έδωσε η Λαϊκή Τράπεζα αυτή την εβδομάδα ανέρχεται στα 590 δισ γουάν. Η "ένεση" μετρητού είναι η μεγαλύτερη από το Φεβρουάριο του 2013, οπότε άγγιξε τα 662 δισ γουάν.

Ερχόμενοι στην Ευρώπη, πτώση εμφάνισε τον Ιανουάριο ο δείκτης οικονομικού κλίματος στην Ευρωζώνη, υποχωρώντας στο 105 από τα αναθεωρημένα επίπεδα 106,7 το Δεκέμβριο. Οι οικονομολόγοι περίμεναν οριακή υποχώρηση στο 106,4. Πρόκειται για τα χαμηλότερα επίπεδα από πέρυσι τον Αύγουστο.

Την πρώτη ετήσια απώλεια από το 2008 εμφάνισε η Deutsche Bank, κυρίως λόγω μεγάλου κόστους αναδιάρθρωσης και άλλου που συνδέεται με νομικές διαδικασίες. Σύμφωνα με τους Financial Times, η Τράπεζα κατέγραψε στο έτος ζημιές ύψους 6,8 δισ ευρώ, αλλά και 2,1 δισ. ευρώ κατά το τέταρτο τρίμηνο.

Μεταφερόμενοι στις ΗΠΑ, ο αριθμός των Αμερικανών που υπέβαλαν αίτημα για επίδομα ανεργίας υποχώρησε την εβδομάδα που έληξε στις 23 Ιανουαρίου, σύμφωνα με στοιχεία που δημοσίευσε το Υπουργείο Εργασίας. Οι αιτήσεις για επίδομα ανεργίας μειώθηκαν κατά 16.000 στις 278.000. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση της "Wall Street Journal" τοποθετούσαν τις νέες αιτήσεις στις 280.000.

Εν τω μεταξύ, οι παραγγελίες για διαρκή αγαθά στις ΗΠΑ έπεσαν κατά 5,1% τον Δεκέμβριο, περισσότερο από την πτώση 1,5% που προέβλεπαν οι αναλυτές.

Με βάση τα στοιχεία της Αμερικάνικης Ένωσης Μεσιτών (NAR), ο δείκτης επικείμενων πωλήσεων αυξήθηκε στις 106,8 μονάδες το Δεκέμβριο. Σε ετήσια βάση ο δείκτης αυξήθηκε κατά 4,2%. Πρόκειται για τον 16ο διαδοχικό μήνα ετήσιων κερδών. Οι αναλυτές που συμμετείχαν σε έρευνα του "Marketwatch" προέβλεπαν άνοδο 1%.

Επιστροφή στο ΧΑ

Τους φόβους του για διατήρηση του πολιτικού ρίσκου και των προβλημάτων ρευστότητας στην Ελλάδα υπογράμμισε ο οίκος Moody’s. Σύμφωνα με τη Moody’s, το 79% των Χωρών της Ευρωζώνης (συμπεριλαμβανομένης της Ελλάδας) παρουσιάζει σταθερό outlook. Ωστόσο, το πολιτικό ρίσκο στην Ελλάδα παραμένει υψηλό όπως και η πιθανότητα συνέχισης των προβλημάτων ρευστότητας της Χώρας.

Την τιμή-στόχο των 9,1 ευρώ και τη σύσταση "overweight" για τη μετοχή της Grivalia διατηρεί η Euroxx με έκθεσή της μια μέρα πριν την δημοσίευση των αποτελεσμάτων δ' τριμήνου από την εισηγμένη. Η χρηματιστηριακή υπογραμμίζει ότι αναμένει θετικά αποτελέσματα, με τα αναπροσαρμοσμένα καθαρά κέρδη να διαμορφώνονται στα 12,3 εκατ. το Q4, αυξημένα κατά 7% σε ετήσια βάση.

Στα 63 εκατ. ευρώ θα ανέλθουν τα καθαρά κέρδη της Grivalia το 2015 καταγράφοντας αύξηση 26%, προβλέπει η Alpha Finance. Tα EBITDA της εταιρείας προβλέπεται να ανέλθουν στα 70 εκατ. ευρώ. Η χρηματιστηριακή διατηρεί την τιμή-στόχο των 10 ευρώ και τη σύσταση "outperform" για τη μετοχή της εισηγμένης, τονίζοντας ότι η αποτίμηση είναι ελκυστική στα τρέχοντα επίπεδα.

Από εκεί και πέρα, ο Γενικός Δείκτης κινήθηκε μεταξύ 546,84 (+0,29%) και 537,55 μονάδων (-1,42%). Στις 17.00 βρέθηκε στις 538,47 (-1,25%) και μέσω των τελικών δημοπρασιών έκλεισε στις 542,18 μονάδες με ημερήσιες απώλειες 0,57%.

Ο τζίρος, ο χαμηλότερος των τελευταίων τριών συνεδριάσεων, υποχώρησε στα 48,3 εκατ. από τα οποία τα 3,9 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΜΠΕΛΑ, ΤΙΤΚ, ΠΕΙΡ, ΕΧΑΕ, ΦΦΓΚΡΠ). Alpha Bank, Eurobank και Εθνική, απέσπασαν το 60% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, μόνο η Grivalia δεν ήλθε σε επαφή με το αρνητικό πρόσημο και σήμερα δεν "προδόθηκε" από τις τελικές δημοπρασίες και γλυτώνοντας το κλείσιμο (για 3η συνεχόμενη φορά) στο χαμηλό ημέρας, ολοκλήρωσε την συνεδρίαση με κέρδη 1,85%, αν και ενδοσυνεδριακά αναρριχήθηκε μέχρι το +3,28%.

Δεν "πρασίνισαν" καθ' όλη την διάρκεια της συνεδρίασης οι Αεροπορία Αιγαίου, ΓΕΚΤΕΡΝΑ, ΔΕΗ, Ελ. Πετρέλαια, ΕΧΑΕ, Τιτάν, Lamda Development, Motor Oil. Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισε ο Ελλάκτωρ και στο υψηλό ημέρας οι Eurobank, Πειραιώς, Αεροπορία Αιγαίου, ΓΕΚΤΕΡΝΑ, Μυτιληναίος και Τιτάν.

Χαμηλότερα του 25αρη, τρίτη συνεχόμενη ανοδική συνεδρίαση, με χαμηλές συναλλαγές, για την Ιντρακάτ (+2,55%), αύξησε κάπως όγκους η Σελόντα (+7,07%), ενώ το +19,44% της Pasal και το +7,11% της ΕΚΤΕΡ, ήταν καθαρά αποτέλεσμα "ανοιχτών" εντολών αγοράς, που για την Pasal ξεκίνησαν και ολοκληρώθηκαν στις 13.44 (!)

Δεν τελείωσαν οι πωλήσεις στον Καραμολέγκο, παρά το σημερινό +2%, καθώς στην τιμή κλεισίματος έμεινε ανεκτέλεστο υπόλοιπο, προς πώληση, 53745 τεμ. ενώ στην Audiovisual (+9,30%) και στην περιοχή των 0,045 - 0,046 ευρώ, άλλαξαν χέρια περισσότερα από 926000 τεμ.

Καλύτερη της ενδοσυνεδριακής η τελική εικόνα, με 43 ανοδικές μετοχές, έναντι 55 πτωτικών, 19 τίτλοι με ημερήσια κέρδη μεγαλύτερα του 4% και άλλοι τόσοι με ημερήσιες απώλειες μεγαλύτερες των τεσσάρων ποσοστιαίων μονάδων.

---ΧΠΑ

Καθαρά πτωτική η προτελευταία συνεδρίαση της εβδομάδας και του μήνα, στην Αγορά Παραγώγων, με μικρή αύξηση των συναλλαγών στα συμβόλαια του δείκτη και σημαντική μείωση στα Σ.Μ.Ε. επί μετοχών (39.632 συμβόλαια).

Στα 14.250 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Φεβρουάριος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 3.470, 2.910 για τον Φεβρουάριο και 560 για τον Μάρτιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 150) κινήθηκε μεταξύ 149,75 και 153,25 μονάδων και γύρισε σε discount 0,51%, σύμφωνα με την τιμή εκκαθάρισης.

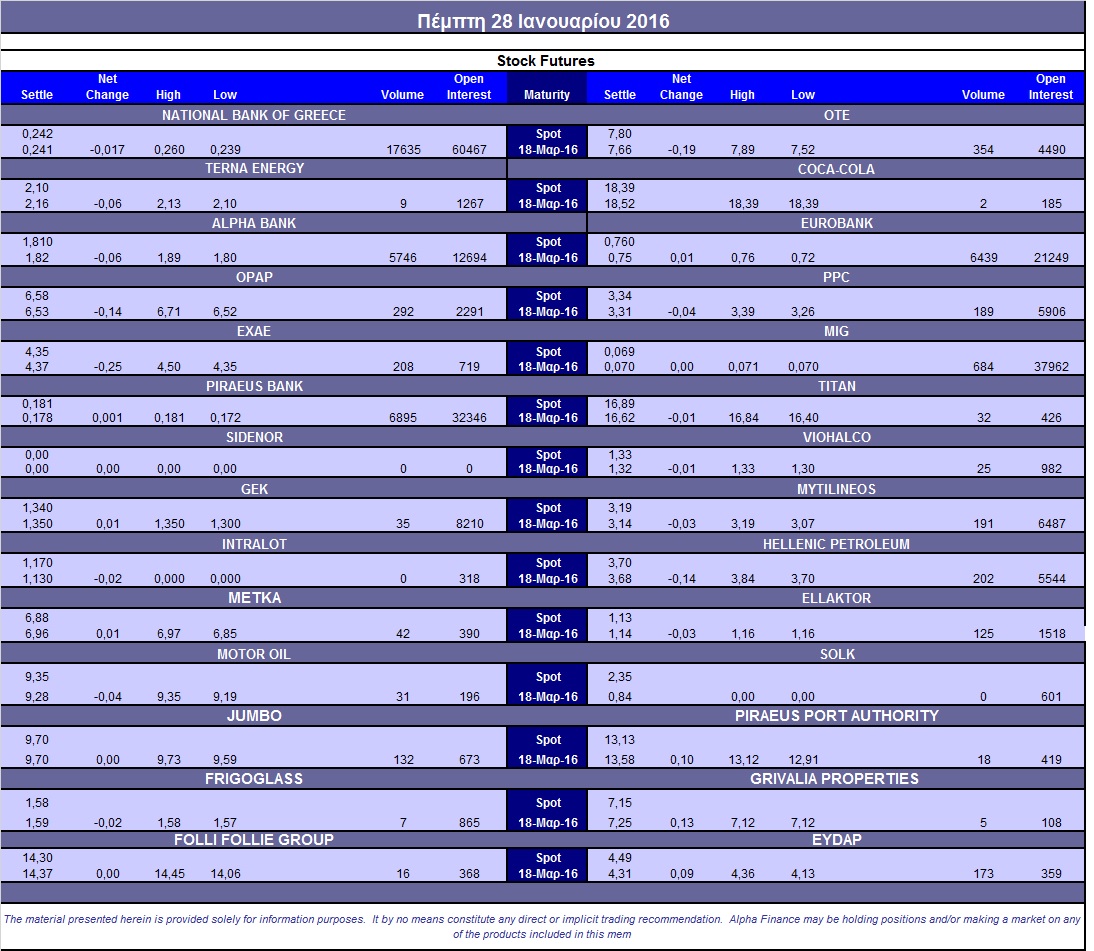

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (11.998 Viohalco), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (292), ΔΕΗ (189), Alpha Bank (5.746), Eurobank (6.439), Πειραιώς (6.895), Εθνική (17.635), MIG (684), Μυτιληναίο (191), ΟΤΕ (354), ΕΧΑΕ (208), Ελ. Πετρέλαια (202), Jumbo (132) ΕΥΔΑΠ (173), Ελλάκτωρα (265).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, δεν υπήρξε σημάδι βελτίωσης του όγκου συναλλαγών στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, με μόλις 116 τεμάχια να αλλάζουν χέρια (100 calls και 16 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα συρρικνώθηκε στο 34%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (5.819.515 τεμ.). Πειραιώς (6.583.662 τεμ.), Alpha Bank (3.308.601 τεμ.) και Eurobank (1.172.739 τεμ.).

Πηγή: Alpha Finance