Για πολλοστή συνεδρίαση, η Χρηματιστηριακή Αγορά φρόντισε να διαψεύσει τις πρωινές εκτιμήσεις των Εγχώριων αναλυτών, η συντριπτική πλειονότητα των οποίων έβλεπε συνέχιση της ανοδικής αντίδρασης, λόγω της βελτιωμένης ψυχολογίας όσων δραστηριοποιούνται στο Χ.Α. και μάλιστα με πιθανή νέα αύξηση της μικτής αξίας συναλλαγών.

Αντ΄ αυτού, η σημερινή συνεδρίαση συνοδεύτηκε από νέα βύθιση του τζίρου (ο χαμηλότερος των τελευταίων δύο συνεδριάσεων), από "βήμα σημειωτόν" για τους βασικούς δείκτες του Χ.Α., που αναλώθηκαν σε συνεχείς εναλλαγές προσήμων και από επιλεκτικές κινήσεις σε επιμέρους τίτλους, κατά κύριο λόγο του FTSE25.

Έτσι το τεχνικά ζητούμενο, που σε πρώτη φάση ήταν η υπέρβαση των 560 μονάδων και η οποία θα άνοιγε τον δρόμο για κίνηση προς τις 588 μονάδες, όχι μόνο δεν επετεύχθη, αλλά το τέλος της συνεδρίασης βρήκε τους βασικούς δείκτες του Χ.Α. με αρνητικό πρόσημο, διακόπτοντας το ανοδικό σερί των προηγούμενων τριών ημερών και ακολουθώντας τις μικρές, μέχρι στιγμής, απώλειες των Ευρωπαϊκών Αγορών.

Με τα δεδομένα αυτά, τα όποια ερωτηματικά παραπέμπονται για τις αμέσως επόμενες συνεδριάσεις, όπου μένει να φανεί αν η πρόσφατη ανοδική αντίδραση κορύφωσε στις παρυφές των 553 μονάδων (σημερινό ενδοσυνεδριακό υψηλό 552,42), ή τεχνικά κατέβηκαν οι στροφές, προκειμένου να προχωρήσουν σε κινήσεις κατοχύρωσης βραχυπρόθεσμων κερδών οι απόλυτα "βιαστικοί".

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Σε άλλη περίπτωση, η πρόσφατη αντίδραση που ξεκίνησε από τις 519 μονάδες θα αποδειχθεί, για πολλοστή φορά, καθαρά τεχνικού χαρακτήρα και δεν μπορεί να αποκλειστεί επιστροφή στην εν λόγω περιοχή, ή και χαμηλότερα.

Από την άλλη, η τεχνική εικόνα στους περισσότερους Δεικτοβαρείς τίτλους, αλλά και τα μηνύματα από την Αγορά ομολόγων, δεν αφήνουν σημαντικά περιθώρια αισιοδοξίας για την συνέχεια.

Αξίζει να σημειωθεί ότι παρά την μικρή αποκλιμάκωση από τα χθεσινά υψηλά, οι αποδόσεις των Ελληνικών Κρατικών τίτλων παραμένουν απαγορευτικές, για κάθε είδους αισιόδοξη προσέγγιση: 2ετες 13,93%, 5ετες 11,67% και 10ετες 9,53%.

Σε κάθε περίπτωση, η χθεσινοβραδινή, προ ημερησίας διατάξεως, συζήτηση των Πολιτικών Αρχηγών στην Βουλή, ασφαλώς και δεν έκανε "σοφότερους" όσους την παρακολούθησαν και παραμένει κοινό μυστικό ότι η βραχυπρόθεσμη τάση στο Χ.Α., εξαρτάται αποκλειστικά και μόνο, από τις διαθέσεις των Διεθνών Αγορών.

Διεθνείς Αγορές, οι οποίες μετά την Κίνα φρόντισαν να βάλουν έναν ακόμα "joker" στην "παρτίδα" του volatility και αυτός δεν είναι άλλος από το Πετρέλαιο, που έχει φθάσει να διαμορφώνει κλίμα και διαθέσεις, ακόμα και στα μεγαλύτερα "Μαγαζιά".

Έτσι, ενώ μέχρι κάποια χρόνια πριν, κάθε άνοδος του "μαύρου χρυσού" έφερνε νέφη ανησυχιών και τριγμούς στις Διεθνείς Αγορές, μετά την κατρακύλα σε χαμηλά 12ετιας, έφθασε κάθε ανοδική αντίδραση του Πετρελαίου, να θεωρείται "ευλογία" για τις, κοντής μνήμης, Αγορές και να "πανηγυρίζεται" δεόντως από τα χρηματιστηριακά ταμπλώ.

Με βάση τα παραπάνω δεδομένα και εκτός από την απόλυτα απρόβλεπτη πορεία του Πετρελαίου, τρεις είναι οι διαφαινόμενοι, βραχυπρόθεσμοι, καταλύτες για τα Διεθνή Χρηματιστήρια.

Η σημερινή φρασεολογία που θα χρησιμοποιήσει η Fed, καθώς ουδείς των αναλυτών αναμένει νέα κίνηση στην επιτοκιακή πολιτική, ίσως και η σημερινή ανακοίνωση που θα αφορά τα Αμερικανικά αποθέματα του Αργού, η επόμενη κίνηση της BoJ την Παρασκευή 29/1 και βέβαια το Κινεζικό PMI Ιανουαρίου, που αναμένεται να ανακοινωθεί την Δευτέρα 1η Φεβρουαρίου.

Επιστρέφοντας στο Χ.Α. και σύμφωνα με τα δεδομένα του χαμηλού τζίρου και της έλλειψης διάθεσης ανάληψης πρωτοβουλιών, μοιραία το όποιο ενδιαφέρον επικεντρώθηκε σε κινήσεις επιμέρους Δεικτοβαρών τίτλων και ελάχιστων μετοχών μεσαίας κεφαλαιοποίησης.

Για τους τίτλους του μη Τραπεζικού 25αρη (στο Τραπεζικό ταμπλώ συνεχίζουν να δραστηριοποιούνται μόνο οι "λάτρεις της αδρεναλίνης") και σύμφωνα με το ρεπορτάζ του Μιχ. Καϊταντζίδη, "πρόθυμοι να εξαγοράσουν τα Ελ. Πετρέλαια (-0,52%) είναι οι Ιρανοί", σύμφωνα με δηλώσεις του Υφυπουργού Πετρελαίου της Χώρας, Amir Hossein Zamaninia στο Ιρανικό Πρακτορείο Ειδήσεων, κίνηση την οποία και θα στηρίξει το Υπουργείο Πετρελαίου, καθώς η Κυβέρνηση της Χώρας στηρίζει την απόκτηση ελέγχου Διυλιστηρίων εκτός Ιράν.

Ο τίτλος ξεκίνησε με "mini flying start" αναρριχόμενος μέχρι τα 3,94 ευρώ (+2,05%), όμως γρήγορα η Αγορά ξαναθυμήθηκε ότι "το έργο έχει ξαναπαιχτεί", για να ακολουθήσουν διαψεύσεις και κάπου εκεί η μετοχή "έμεινε από δυνάμεις" και στο υπόλοιπο της συνεδρίαση αναλώθηκε στο να αποφύγει το αρνητικό, τελικό, πρόσημο. Όμως τον τελευταίο λόγο είχαν οι τελικές δημοπρασίες και ο τίτλος έκλεισε στο "κόκκινο" και στο χαμηλό ημέρας.

Κάποιος ανεξήγητα "φουριόζος", πρωινός, αγοραστής εμφανίστηκε στον ΟΛΠ, με τον τίτλο να αναρριχάται μέχρι τα 13,80 ευρώ (+3,92%), όμως η συνέχεια δεν ήταν ανάλογη και το "κουδούνι" της λήξης βρήκε την μετοχή με απώλειες 1,88% και οριακά υψηλότερα από τα χαμηλά ημέρας.

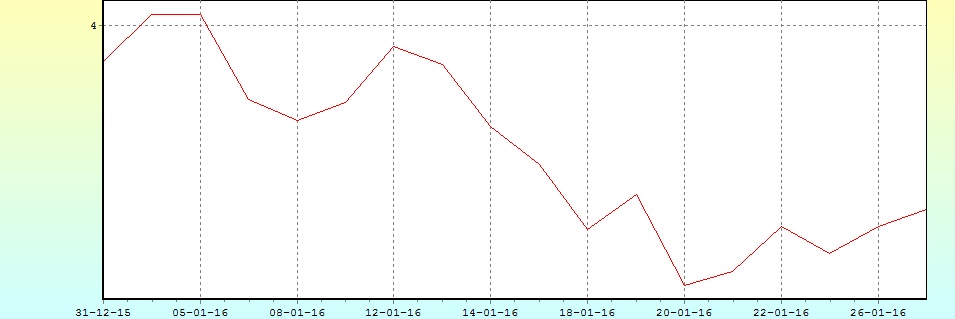

Μέχρι τα 3,24 ευρώ (-2,41%) βρέθηκε να υποχωρεί ο τίτλος της ΔΕΗ, με την κρατούσα πτωτική τάση να παίρνει "ρεύμα" και από τις πρόσφατες δηλώσεις Μανώλη Παναγιωτάκη, σύμφωνα με τις οποίες εισπραξιμότητα, οφειλές, ρευματοκλοπές και μείωση λιγνιτικής παραγωγής, αποκτούν χαρακτήρα στρατηγικών προκλήσεων για τη διοίκηση της ΔΕΗ.

Η μετοχή της ΔΕΗ από την αρχή του έτους

Αν το κλείσιμο της εβδομάδας βρει τον τίτλο χαμηλότερα από τα 3,30 ευρώ, δεν μπορεί να αποκλειστεί νεότερη υποχώρηση προς τα 3,07 ευρώ, καθώς είναι "ζωντανή" η πλαγιοκαθοδική κίνηση που έχει ξεκινήσει από τα 4,04 ευρώ (κλείσιμο 5/1). Το θετικό κλείσιμο (+1,81%) ασφαλώς και δεν ξεγελά κανέναν, καθώς η μετοχή χρειάζεται κλεισίματα υψηλότερα των 3,60 - 3,70 ευρώ, για να δώσει αποχρώσες ενδείξεις αναίρεσης της βραχυπρόθεσμης πτωτικής τάσης, με την επόμενη, ισχυροποιημένη, αντίσταση να εντοπίζεται στο ψυχολογικό όριο των 4,00 ευρώ.

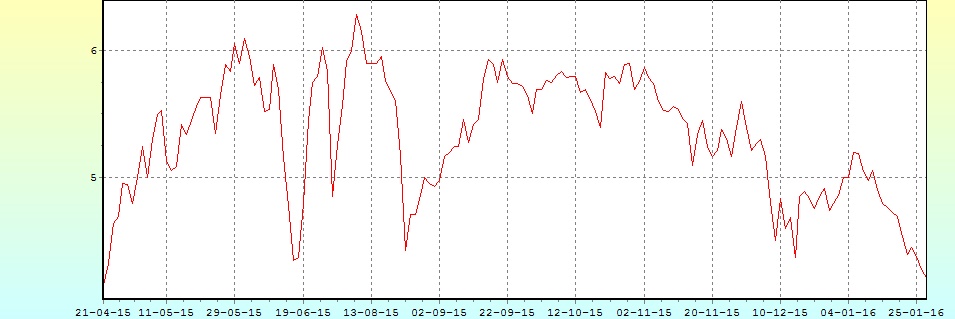

Επόμενος τίτλος που έχει "γείρει" εντυπωσιακά, είναι αυτός της ΕΥΔΑΠ (-1,40%) και ο οποίος φλερτάρει με χαμηλά 9μηνου. Δείχνει να βρίσκεται σε πλήρη εξέλιξη η πλαγιοκαθοδική κίνηση που έχει ξεκινήσει από τα 5,20 ευρώ (κλείσιμο 5/1), ενώ κλεισίματα χαμηλότερα των 4,15 ευρώ, θα βάλουν σε δοκιμασία τις επόμενες στηρίξεις που εντοπίζονται στα 3,80 και 3,30 ευρώ.

Με τα χαμηλά 9 μηνών φλερτάρει η μετοχή της ΕΥΔΑΠ

Αντίθετα, 4η συνεχόμενη ανοδική συνεδρίαση συμπλήρωσε ο τίτλος της Folli Follie Group (+2,14%). Η μετοχή θέλει, οπωσδήποτε, κλεισίματα υψηλότερα από την ζώνη 14,42 - 14,50 ευρώ (σημερινή κορυφή στα 14,45 ευρώ), για να δώσει ένα πρώτο σήμα τοποθετήσεων, βάζοντας σαν επόμενο στόχο τα 15,50 - 15,90 ευρώ.

Από εκεί και πέρα και σύμφωνα με το ρεπορτάζ του Φώτη Κόλλια "το δρόμο για την πλήρη αποχώρηση της Eldorado Gold από την Ελλάδα ανοίγει η ανακοίνωση του Καναδικού Ομίλου σύμφωνα με την οποία πρόκειται να προχωρήσει φέτος σε διαγραφές περιουσιακών στοιχείων ύψους 1,6 δισ. δολαρίων (μετά φόρων) στη Χώρα μας. Στην ουσία, οι Καναδοί διαγράφουν σχεδόν το σύνολο του ποσού ($1,8 δισ) που επένδυσαν προ ετών προκειμένου να αποκτήσουν την European Goldfields η οποία ήταν ιδιοκτήτης των Μεταλλείων Κασσάνδρας στη Χαλκιδική".

Επιστρέφοντας στο Χ.Α. και στα τεχνικά δεδομένα, ασφαλώς και η σημερινή συνεδρίαση δεν έδωσε τίποτα καινούργιο.

Σύμφωνα με τους συγκρατημένα αισιόδοξους, θεωρείται θετικό ότι το Χ.Α. διακράτησε τος σημαντικότερο μέρος από τα κεκτημένα των τελευταίων τριών συνεδριάσεων, ενώ σύμφωνα με τους περισσότερο επιφυλακτικούς η κωλυσιεργία αναμέτρησης με τις 560 μονάδες είναι ένδειξη αδυναμίας και σε περίπτωση υποτροπής τους διεθνούς κλίματος, ο Δείκτης θα επαναδοκιμάσει τα πρόσφατα χαμηλά.

Για την περίπτωση του δείκτη υψηλής κεφαλαιοποίησης (+0,11%) και σύμφωνα με τα ημερήσια διαγράμματα, η πρώτη αντίσταση εντοπίζεται στις 155 - 156 μονάδες, με αμέσως επόμενη τις 162 - 164 και η πρώτη στήριξη στις 147 - 146 μονάδες. Intraday position is long με stop τις 144 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Η θέση της Ελλάδας μετά το Παγκόσμιο Οικονομικό Φόρουμ στο Νταβός δεν φάνηκε να βελτιώνεται, καθώς οι Ξένοι Εταίροι επέμειναν στα συμφωνημένα, ενώ το Προσφυγικό, καίτοι μείζον θέμα, δε χρησιμοποιήθηκε προς όφελος της Χώρας (ιδιαίτερα ενδιαφέρουσα η πρόταση - αναφορά των Financial Times σε αυτό για τη μείωση του χρέους της Ελλάδας)" αναφέρει ο Στρατής Πολυχρονέας.

Η αναβάθμιση της μακροπρόθεσμης πιστοληπτικής ικανότητας της Χώρας από την S&P, κατά μια βαθμίδα, στο "B-", μπορεί να αποτέλεσε θετικό στοιχείο, καθώς οι δύο έτεροι Αμερικανικοί οίκοι, Fitch και Moody’s, μας διατηρούν στο "CCC" και "Caa3" αντίστοιχα, αλλά δεν κατάφερε να προσδώσει μια νέα δυναμική στην Εγχώρια Αγορά Αξιογράφων.

Η απουσία ουσιαστικών εξελίξεων στο Ασφαλιστικό, καθώς η συζήτηση προ ημερησίας διατάξεως στη Βουλή δεν οδήγησε στο επιθυμητό αποτέλεσμα, καθιστά στην τρέχουσα φάση τουλάχιστον, την οιαδήποτε τύπου ανοδική αντίδραση, ως ανακλαστικού τύπου, κατ’ ακολουθία της κίνησης των Ξένων Αγορών.

Αυτό άλλωστε καταδεικνύει και η πορεία της Αγοράς ομολόγων, καθώς δεν φαίνεται να υπάρχει ουσιαστική αποκλιμάκωση της απόδοσης του βασικού σημείου αναφοράς που είναι το διετές Εγχώριο Κρατικό χρεόγραφο και η οποία διπλασιάσθηκε από την αρχή του έτους έως και τις 21/01/2016.

Στα άξια αναφοράς είναι οι θετικές εξελίξεις για την πώληση μη εξυπηρετούμενων δανείων από τα Πιστωτικά Ιδρύματα της Ιταλίας, καθώς το σύστημα εγγύησης του Δημοσίου δεν θα θεωρείται ως Κρατική ενίσχυση από τις Βρυξέλλες (τα NPLs έχουν αυξηθεί στο 18% από 8% το 2009).

Το ενδιαφέρον στο εσωτερικό, πλην των εξελίξεων στο Ασφαλιστικό, στρέφεται στην επιστροφή των τεχνικών κλιμακίων των Θεσμών την τρέχουσα εβδομάδα και στην επιστροφή των επικεφαλής την προσεχή εβδομάδα, με ζητούμενο αφενός την επίσπευση της αξιολόγησης και αφετέρου την αποδοχή των προτάσεων της Κυβέρνησης για τις Μεταρρυθμίσεις.

Το ενδιαφέρον θα εστιασθεί επίσης και στις συναντήσεις των επικεφαλής των ξένων funds (Watsa, Ross και Paulson) με Μέλη της Κυβέρνησης για τις υφιστάμενες, ή και μελλοντικές, επενδύσεις τους στην Ελλάδα.

Στο εξωτερικό, το ενδιαφέρον εστιάζεται στις Κεντρικές Τράπεζες και ιδιαίτερα στην πολιτική της FED, η οποία όπως όλα δείχνουν δεν θα βιαστεί να προχωρήσει σε αύξηση των επιτοκίων σήμερα, εκτιμά ο αναλυτής της Μίδας ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκλήρωσαν την σημερινή συνεδρίαση οι μεγάλες Ασιατικές Αγορές. Τα μεγαλύτερα κέρδη για Nikkei (+2,72%) και οι μεγαλύτερες απώλειες για τον δείκτη ASX 200 (-1,20%).

Η ίδια μικτή εικόνα, με εναλλαγές προσήμων, για την Ευρώπη, ενώ με ελεγχόμενες πιέσεις, λόγω Apple και Boeing ξεκίνησε η συνεδρίαση στην Wall Street.

Συνεχίζεται, με αξιοσημείωτα κέρδη, το ασανσέρ για το Πετρέλαιο, μικρότερα κέρδη για το Ευρώ, ενώ διορθώνει, ελαφρώς, ο Χρυσός.

Ξεκινώντας εξ Ανατολών, πτωτικά για έβδομο συνεχόμενο μήνα κινήθηκαν τα κέρδη των Κινεζικών Βιομηχανικών Επιχειρήσεων τον Δεκέμβριο, καταγράφοντας πτώση 4,7% σε σχέση με τον αντίστοιχο μήνα του 2014. Τα Βιομηχανικά κέρδη –που καλύπτουν μεγάλες Επιχειρήσεις με ετήσια έσοδα άνω των 20 εκατ. γουάν από τις βασικές δραστηριότητές τους- μειώθηκαν κατά 2,3% το 2015 σε σχέση με το 2014, όπως ανακοίνωσε η Εθνική Στατιστική Υπηρεσία της Κίνας. Το 2014 είχε καταγραφεί αύξηση των κερδών κατά 3,3%.

Μεταφερόμενοι στις ΗΠΑ, οι πωλήσεις νεόδμητων κατοικιών τον Δεκέμβριο, αυξήθηκαν κατά 10,8% στο εποχιακά προσαρμοσμένο μέγεθος των 544.000 μονάδων, σύμφωνα με το Αμερικανικό Υπουργείο Εμπορίου. Παράλληλα, το Υπουργείο αναθεώρησε ανοδικά τα στοιχεία του Νοεμβρίου στις 491.000 μονάδες από την αρχική εκτίμηση των 490.000. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση της "Wall Street Journal" τοποθετούσαν, τον Δεκέμβριο, τις πωλήσεις στις 502.000.

Οι επενδυτές εγκαταλείπουν τα ομόλογα των Αναδυόμενων Αγορών με ρυθμό ρεκόρ. Στοιχεία που καταγράφονται από το 2007 από τον David Spegel, επικεφαλής στρατηγικό αναλυτή για τις Αναδυόμενες στην ICBC Standard Bank, δείχνουν πως οι καθαρές επενδύσεις στα ομόλογα των Αναδυόμενων, σε ξένο νόμισμα, ήταν αρνητικές κατά $76,9 δισ στο δεύτερο μισό του 2015. Το ποσό αυτό είναι μεγαλύτερο από τις εκροές $57,2 δισ που καταγράφηκαν στο δεύτερο μισό του 2008 κατά την διάρκεια της Παγκόσμιας κρίσης. "Η μαζική έξοδος συνεχίστηκε και τον Ιανουάριο, με εκροές $7,8 δισ μέχρι σήμερα", ανέφερε ο κ. Spegel.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα περισσότερο εγχώριου ενδιαφέροντος και σύμφωνα με το ρεπορτάζ του Θάνου Αθανασίου "σοβαρές αμέλειες της Ελλάδας στην περίπτωση των υποχρεώσεών της σε σχέση με την προστασία των εξωτερικών Συνόρων Σένγκεν καταγράφει ειδική έκθεση της Κομισιόν που συζητήθηκε στο Κολέγιο των Επιτρόπων. Η Ελλάδα θα λάβει σύντομα συστάσεις προς συμμόρφωση και θα έχει περιθώριο 3 μηνών να τις εφαρμόσει. Αλλιώς, τα υπόλοιπα Κράτη - Μέλη θα συνεχίσουν τους έκτακτους συνοριακούς ελέγχους στα δικά τους χερσαία σύνορα στη βάση του άρθρου 26 της Συνθήκης".

Σε "Neutral" από "Reduce" αναβαθμίζει τη σύσταση για τη μετοχή της Coca Cola η IBG σε έκθεση στην οποία αναπροσαρμόζει την τιμή-στόχο στα 18 ευρώ, από 18,2 πριν.

"Μια ταχεία ολοκλήρωση της αξιολόγησης θα μπορούσε να οδηγήσει την Ελληνική Οικονομία σε έναν 'ενάρετο' κύκλο οικονομικής ανάκαμψης, άρση των "capital controls", ελάφρυνση χρέους και ενίσχυση των Ελληνικών μετοχών και ομολόγων, σημειώνει η Pantelakis Sec. σε έκθεσή της για την Eλληνική Αγορά.

Από εκεί και πέρα και όπως προαναφέρθηκε, ο Γενικός Δείκτης αναλώθηκε σε συνεχείς εναλλαγές προσήμων, κινούμενος μεταξύ 552,42 (+1,14%) και 543,34 μονάδων (-0,53%). Στις 17.00 βρέθηκε στις 547,81 (+0,29%) και μέσω των τελικών δημοπρασιών έκλεισε στις 545,27 μονάδες με ημερήσιες απώλειες 0,17%.

Ο τζίρος περιορίστηκε στα 50,2 εκατ. από τα οποία τα 3,6 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΜΠΕΛΑ, ΤΙΤΚ, ΕΤΕ, ΑΛΦΑ). Alpha Bank και Εθνική, "απασχόλησαν" το 47% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του 25αρη, μόνο η Μέτκα δεν ήλθε σε επαφή με το αρνητικό πρόσημο. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισε η Αεροπορία Αιγαίου και στο χαμηλό ημέρας οι Grivalia (για δεύτερη συνεχόμενη συνεδρίαση) και Ελ. Πετρέλαια.

Χαμηλότερα του FTSE25, τρίτη συνεχόμενη ανοδική συνεδρίαση για τον Fourli (+2,61%), διεκόπη το σερί των προηγούμενων τεσσάρων ανοδικών συνεδριάσεων για την Ιντρακόμ (-1,19%), ενώ από ότι φάνηκε και σήμερα συνέχισε το "έργο" του ο πωλητής στον Καραμολέγκο (-2,55%), έστω και με λιγότερες ημερήσιες απώλειες.

Σχετικά ισορροπημένη η τελική εικόνα με 58 ανοδικές μετοχές, έναντι 46 πτωτικών, παρά ταύτα 21 τίτλοι τερμάτισαν την συνεδρίαση με κέρδη μεγαλύτερα του 5%.

---ΧΠΑ

Οι εναλλαγές προσήμων και η μικρή άνοδος χαρακτήρισαν την συνεδρίαση στην Αγορά Παραγώγων, ενώ χαμηλότερα κινήθηκαν οι συναλλαγές, τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (61.266 συμβόλαια).

Στα 14.821 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Φεβρουάριος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 3.162, 2.891 για τον Φεβρουάριο και 271 για τον Μάρτιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 153) κινήθηκε μεταξύ 151 και 155,75 μονάδων και γύρισε σε premium 0,48%, σύμφωνα με την τιμή εκκαθάρισης.

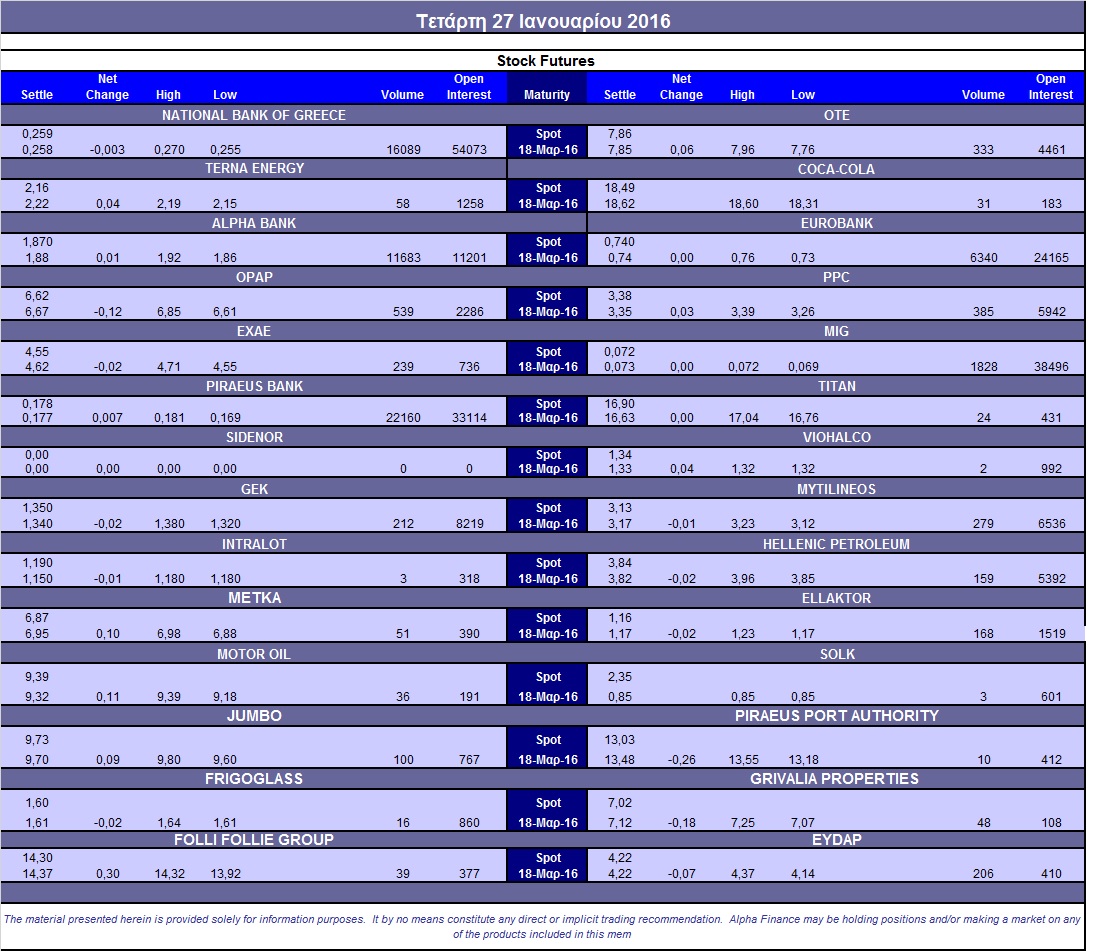

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (7.502 Viohalco, 30.000 Εθνική), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (539), ΔΕΗ (385), Alpha Bank (11.683), Eurobank (6.490), Πειραιώς (22.160), Εθνική (16.089), MIG (1.828), Μυτιληναίο (279), ΟΤΕ (333), ΓΕΚ (212), ΕΧΑΕ (239), Ελ. Πετρέλαια (159), Jumbo (100) ΕΥΔΑΠ (206), Ελλάκτωρα (238).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, απογοητευτική ήταν η κινητικότητα στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, όπου καταγράφηκαν μόλις 257 τεμάχια (247 calls και 10 puts), με την τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα να διαμορφώνεται στο 41%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (5.819.515 τεμ.). Πειραιώς (6.599.662 τεμ.), Alpha Bank (3.308.601 τεμ.) και Eurobank (1.172.739 τεμ.).

Πηγή: Alpha Finance