Υπενθυμίζεται ότι στις 7/5 ο Γενικός Δείκτης είχε καταγράψει ενδοσυνεδριακό υψηλό στις 857,51 μονάδες, για να ολοκληρώσει την συνεδρίαση στις 841,54 (+3,01%) και στις 19/5 αναρριχήθηκε μέχρι τις 857,26 μονάδες και τελικά έκλεισε στις 846,43 μονάδες με ημερήσια κέρδη 2,59%.

Σήμερα και σε μία συνεδρίαση που ξεκίνησε με ανοδικές διαθέσεις, κόντρα στην τρέχουσα ειδησεογραφία, αλλά και στην περιρρέουσα ατμόσφαιρα, ο Δείκτης του Χ.Α. βρέθηκε να σκαρφαλώνει μέχρι τις 857,14 μονάδες (+1,35%), όμως από εκεί και πέρα ακολούθησε σταθερή πλαγιολισθητική κίνηση, με κάθε "κορυφή" χαμηλότερα της προηγούμενης και ολοκλήρωσε την συνεδρίαση έχοντας απολέσει το σύνολο των αρχικών κερδών και με αρνητικό πρόσημο, πολύ κοντά στα χαμηλά ημέρας.

Να σημειωθεί ότι ο κλαδικός δείκτης των Τραπεζών, παρά την αρχική αναρρίχηση μέχρι τις 704,09 μονάδες (+2,42%), τερμάτισε την συνεδρίαση στις 668,23 μονάδες με ημερήσιες απώλειες 2,8% και στα χαμηλά ημέρας.

Το ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Η τελευταία συνεδρίαση της εβδομάδας θα μπορούσε να χαρακτηριστεί σαν μία ακόμα "περιφανής νίκη" των εν δυνάμει πωλητών και ένας ορισμός του εγκλωβισμού για όσους έσπευσαν να τοποθετηθούν στην αρχή της συνεδρίασης, περιμένοντας κάτι καλύτερο.

Τεχνικά, η σημερινή ημερήσια εικόνα των βασικών δεικτών του Χ.Α. είναι το "απόλυτο" "Gravestone doji" και κάτι τέτοιο δεν αφήνει και τις καλύτερες παρακαταθήκες για την συνέχεια, έστω και αν στην παρούσα φάση, η τεχνική ανάλυση απλά ακολουθεί την ειδησεογραφία που μπορεί με χαρακτηριστική ευκολία να αλλάξει κλίμα και διαθέσεις.

Από την άλλη, η σημερινή συνεδρίαση, με έκδηλο τον εκνευρισμό, απέδειξε για μία ακόμα φορά πως η εγχώρια Χρηματιστηριακή Αγορά έχει πάψει να πιστεύει στην "παρατεταμένη αισιοδοξία" της Ελληνικής Κυβέρνησης, που συνεχίζει να βλέπει πολύ κοντά την επίτευξη συμφωνίας με τους Δανειστές και θα περιμένει κάτι πιο "χειροπιαστό" για να προχωρήσει σε κίνηση εκτόνωσης.

Υπάρχει διάχυτη νευρικότητα στους συμμετέχοντες για την έκβαση των διαπραγματεύσεων, καθώς οι δυνατότητες ρευστότητας φαίνεται να έχουν περιέλθει σε πολύ οριακό σημείο. Δεν υπάρχει η παραμικρή αμφιβολία ότι η βραχυπρόθεσμη τάση θα χαρακτηριστεί από το αποτέλεσμα των διαπραγματεύσεων, με την Αγορά είτε να ολοκληρώνει το "ράλι ανακούφισης", είτε να επιστρέφει στα σχετικά πρόσφατα χαμηλά, η και ακόμα χαμηλότερα.

Επιφυλακτικοί έδειξαν και οι εμπλεκόμενοι στην Αγορά Παραγώγων, καθώς μη συμμεριζόμενοι την όποια αισιοδοξία των εγχώριων Κυβερνητικών Στελεχών, προχώρησαν σε νέα, μικρή, αύξηση των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους: 10ετες (10,94%), 5ετες (16,19%) και 3ετες (22,78%).

Από εκεί και πέρα δεν χωρά αμφισβήτηση ότι δεν βγήκε "λευκός καπνός" από την τριμερή συνάντηση στην Ρίγα και οι περισσότεροι από τους ξένους αναλυτές θεωρούν πως η επίτευξη συμφωνίας στις αμέσως επόμενες και μέχρι το τέλος του μήνα, που έχει βάλει σαν στόχο η Ελληνική Κυβέρνηση, δείχνει εξαιρετικά δύσκολη.

Όλες οι δημοσιογραφικές πληροφορίες αναφέρουν ότι Μέρκελ και Ολάντ "έδειξαν" στον Έλληνα Πρωθυπουργό ότι απαιτείται συμφωνία με τους "Θεσμούς" και η σύμφωνη γνώμη και συμμετοχή του ΔΝΤ, έστω και αν "τελειώνει ο χρόνος για την Ελλάδα".

"Οι νυχτερινές διαπραγματεύσεις μεταξύ των Ηγετών της Γαλλικής της Γερμανικής και της Ελληνικής Κυβέρνησης τελείωσαν χωρίς σημάδια σημαντικής προόδου, η οποία θα μπορούσε να ξεκλειδώσει τα εναπομείναντα ποσά του Ελληνικού προγράμματος", μεταδίδει το πρακτορείο Bloomberg.

"Η συνάντηση δεν έφερε ένα μεγάλο αποτέλεσμα" δήλωσε η Μέρκελ, τονίζοντας ότι "η Ελλάδα χρειάζεται να εργαστεί εντατικά με τους Πιστωτές της, για να μπορέσει να επιτευχθεί μια συμφωνία".

"Οι Εταίροι της Ελλάδας στην Ευρωζώνη δεν μπορούν απλά να της αγοράζουν περισσότερο χρόνο, για να καθησυχάσουν τις Αγορές και είναι στο χέρι της Ελληνικής Κυβέρνησης να σταθεροποιήσει την Οικονομία της", δήλωσε στο Reuters ο επικεφαλής της Bundesbank, Γιενς Βάιντμαν.

"Δεν υπάρχει κανένα χρονοδιάγραμμα για τις διαπραγματεύσεις με την Ελλάδα", τόνισε η εκπρόσωπος Τύπου της Κομισιόν Μίνα Αντρέεβα. Υπογράμμισε ότι το Eurogroup είναι έτοιμο να συνεδριάσει εκτάκτως ανά πάσα στιγμή. Παράλληλα, ανέφερε ότι θα συνεχιστούν με εντατικούς ρυθμούς οι διαπραγματεύσεις σε επίπεδο Brussels Group.

"O Βόλφγκανγκ Σόιμπλε έθεσε θέμα ότι η Ελλάδα ενδέχεται να χρειαστεί παράλληλο νόμισμα, αν οι συζητήσεις με τους Πιστωτές αποτύχουν", χωρίς όμως να δώσει έγκριση, με βάση δύο πηγές που επικαλείται το πρακτορείο Bloomberg. Τα σχόλια μαρτυρούν ότι ορισμένοι στη Γερμανία ετοιμάζονται για το χειρότερο με δεδομένη την καθυστέρηση στις διαβουλεύσεις που κρατούν από το Φεβρουάριο.

"Oλοκληρωμένη προσέγγιση απαιτεί η συμφωνία με την Αθήνα", τόνισε από το Ρίο ντε Τζανέιρο η επικεφαλής του ΔΝΤ. "Πρέπει να γίνει πολλή δουλειά ακόμη, συνεργαζόμαστε και λαμβάνουμε προτάσεις", συμπλήρωσε η κ. Λαγκάρντ.

Από εκεί και πέρα και για όσους επιμένουν να ασχολούνται με τα στατιστικά, η χρηματιστηριακή εβδομάδα που ολοκληρώθηκε έδωσε κέρδη 3,48% για τον Γενικό Δείκτη και κέρδη 5,56% για τον κλαδικό δείκτη των Τραπεζών. Η συνολική κεφαλαιοποίηση του Χ.Α., κατά την εβδομάδα που πέρασε, ενισχύθηκε κατά 1,5 δισ ευρώ.

Η μέση μικτή ημερήσια αξία συναλλαγών μειώθηκε κατά 2,9% και διαμορφώθηκε στα 75 εκατ. ευρώ.

Τεχνικά και όσον αφορά την εικόνα του δείκτη υψηλής κεφαλαιοποίησης, σύμφωνα με τα ημερήσια διαγράμματα, οι 249 και 257 είναι τα δύο βασικά μας "make or break".

Το ημερήσιο διάγραμμα της Frigoglass

Απόλυτη προσοχή χρειάζονται οι αμέσως επόμενες συνεδριάσεις, καθώς η ερχόμενη εβδομάδα δείχνει εξαιρετικά "φορτωμένη". Υπενθυμίζεται ότι αναμένεται να ολοκληρωθούν οι ανακοινώσεις των εισηγμένων για τα μεγέθη του α΄ τριμήνου, ενώ η εβδομάδα θα ολοκληρωθεί με "γκολ και θέαμα" λόγω των επερχόμενων rebalancing, με αφορμή τις αλλαγές στους δείκτες MSCI και στον "δικό μας" FTSE25.

Τι σχολιάζουν οι αναλυτές της αγοράς

-Βαγγέλης Σιούτης

"Ανοδική η τρέχουσα εβδομάδα, χωρίς όμως να προσθέσει κάποιο νέο στοιχείο στην τεχνική εικόνα της Αγοράς" αναφέρει ο Βαγγέλης Σιούτης.

Στο γνωστό εύρος διακύμανσης 800 με 850 μονάδες κινήθηκε ο Γενικός Δείκτης συνεχίζοντας τη συσσώρευση που έχει ξεκινήσει από τα τέλη Απριλίου. Ενδοσυνεδριακά παρατηρούνται έντονες διακυμάνσεις με περιορισμένο τζίρο στηριζόμενες στην ειδησιογραφία της ημέρας χωρίς να μεταβάλλουν την συνολική εικόνα της Αγοράς.

Το Χρηματιστήριο συνεχίζει να τηρεί στάση αναμονής, να πιστεύει σε λύση και να μην φοβάται ακόμη τη ρήξη. Θα πρέπει σύντομα όμως να υπάρχουν πραγματικές εξελίξεις και όχι λόγια για να μπορέσει ο Γενικός Δείκτης να διασπάσει τις 850 μονάδες και να κινηθεί προς τις κρίσιμες 905 μονάδες που συναντά τον εκθετικό ΚΜΟ 200 ημερών και στη συνέχεια στις 923 μονάδες που συναντά τον απλό ΚΜΟ 200 ημερών και 945 μονάδες που είναι η κορυφή του 2015.Στον αντίποδα η περιοχή στήριξης του Δείκτη έχει ανέβει από τις 780 μονάδες στις 790 μονάδες, ενώ οι "Bollinger Bands" έχουν αρχίσει να στενεύουν κάτι που δείχνει ότι σε σύντομο διάστημα θα εκδηλωθεί έντονη κίνηση.

Στη σκέψη βέβαια των επενδυτών, πέρα από την επίτευξη μιας συμφωνίας είναι και το τι θα ακολουθήσει αυτής. Πως θα αντιμετωπιστούν οι εσωκομματικές τριβές, ποιοι Υπουργοί θα είναι αυτοί που θα την εφαρμόσουν, πως θα διαμορφωθεί το πολιτικό σκηνικό και αν αυτή την φορά μπορεί να υπάρξει ωριμότητα και λογικές κινήσεις και όχι λαϊκισμός από τα κόμματα. Η πραγματική οικονομία ασφυκτιά και αναμένει.

"Την επόμενη εβδομάδα θα μας απασχολήσει η σύνοδος των Υπουργών Οικονομικών του G7 στη Δρέσδη ενώ δεν αποκλείεται να συγκληθεί και έκτακτο Eurogroup. Επίσης θα αναμένουμε για μία ακόμη εβδομάδα τις αποφάσεις της ΕΚΤ για τον ELA" υπενθυμίζει ο υπεύθυνος συναλλαγών της Guardian Trust ΑΧΕΠΕΥ.

-Μάνος Χατζηδάκης

Καθώς οι "επικίνδυνες" ημερομηνίες του Ιουνίου πλησιάζουν και η συμφωνία με τους Πιστωτές φαίνεται να βρίσκεται ακόμα σε στάδιο συζητήσεων, αυξάνεται ο βαθμός νευρικότητας της Αγοράς, επισημαίνει ο Μάνος Χατζηδάκης.

Οι νέες πληροφορίες από τις συναντήσεις σε Ρίγα και Βρυξέλλες ουδόλως άλλαξαν την κατάσταση, διατηρώντας το κλίμα αναμονής στους επενδυτές. Η ειδησεογραφία εμπλουτίστηκε με κάποια μεγέθη τριμήνου, κυρίως από μικρές εταιρείες, ενώ στο τέλος της εβδομάδας δύο επιχειρηματικές συμφωνίες (Τράπεζα Πειραιώς και Frigoglass) αναζωογόνησαν κάπως το περιεχόμενο νέων, το οποίο μονότονα περιστρέφεται γύρω από την Ελληνική διαπραγμάτευση.

Κατά τα άλλα η διττή εικόνα που παρουσιάζει η αποτύπωση των εξελίξεων εντός και εκτός των συνόρων, φαίνεται να προβληματίζει τους εμπλεκόμενους στο βαθμό που οι δύο προσεγγίσεις φαίνεται να απέχουν πολύ μεταξύ τους. Οι αποστάσεις στις διατυπώσεις δεν περιορίζονται μόνο στο επίπεδο των αναλύσεων, ή των εκτιμήσεων, αλλά προέρχονται και από Επίσημους Φορείς που εμπλέκονται έμμεσα ή άμεσα στην διαπραγμάτευση, αυξάνοντας την αβεβαιότητα αλλά και την αμηχανία όσων επενδυτών κινούνται σε βραχυπρόθεσμη βάση.

Τεχνικά οι 850 μονάδες θα απαιτήσουν περισσότερη συναλλακτική δύναμη για να διασπασθούν, καθώς η χρονοσειρά του Γενικού Δείκτη φλέρταρε αρκετές φορές ανεπιτυχώς με την διάσπαση της την εβδομάδα που πέρασε. Το ανοδικό σενάριο δεν έχασε την ισχύ του παρά την γρήγορη κίνηση έως τις 790 μονάδες, η οποία είχε το χαρακτήρα διόρθωσης και αναχαιτίστηκε σχετικά εύκολα από τους αγοραστές. Οι 850 μονάδες δεν είναι ένα τυχαίο νούμερο ή μια περιοχή που συγκλίνουν κάποιοι πυθμένες με κάποιες κορυφές. Σε αυτό το επίπεδο συμπληρώνεται το 61,8% της διόρθωσης μεταξύ υψηλού και χαμηλού έτους και η υπέρβαση του σε κλείσιμο ανοίγει ένα νέο παράθυρο πιθανοτήτων για την επαναπροσέγγιση των υψηλών έτους.

Η Αγορά συσσωρεύει πολύ προσεκτικά με μικρό σχετικά εύρος διακύμανσης, το οποίο μετά από καιρό φαίνεται και στις βασικές μετοχές του Δείκτη που οδήγησαν την Αγορά από τα χαμηλά στα τρέχοντα επίπεδα. Η διόρθωση που προηγήθηκε έχει αποφορτίσει ουσιωδώς τους ταλαντωτές οι οποίοι κινούνται σε ουδέτερα επίπεδα, ενώ όλοι οι μεσοπρόθεσμοι κινητοί μέσοι παραμένουν αγορασμένοι. Συμπερασματικά η άρνηση της Αγοράς να πληρώσει χαμηλότερες τιμές, δείχνει ότι οι πωλητές στερούνται της απαραίτητης δυναμικής που θα τους έθετε και πάλι "οδηγούς" της τάσης. Επιπλέον η εικόνα διανομής που θα έπρεπε να θέσει σε εγρήγορση κάποια ισχυρά αντανακλαστικά εξόδου, δεν έχει ακόμα διαπιστωθεί σε τζίρους 150 - 200 εκατ. ευρώ. Ως εκ τούτου εκτιμούμε ότι η ανοδική τάση δεν έχει εξαντλήσει τα περιθώρια της και αναμένουμε το επόμενο σινιάλο ανοδικής διαφυγής.

Πολύ πιο γεμάτο το πρόγραμμα της ερχόμενης εβδομάδας στο οποίο θα περιλαμβάνει κυρίως ροές και αριθμούς τριμήνου. Τα αποτελέσματα του πρώτου τριμήνου που ολοκληρώνονται –θεωρητικά- μέχρι τις 31 Μαΐου θα έχουν την τιμητική τους. Το απόγευμα της Δευτέρας (26/05) ανακοινώνει η Jumbo έχοντας ήδη δώσει την εικόνα των πωλήσεων του 9μήνου της. Την Τρίτη μετά το κλείσιμο της συνεδρίασης ανακοινώνουν ΟΠΑΠ, Αεροπορία Αιγαίου και Φουρλής, την επομένη το πρωί (27/05) πριν την συνεδρίαση ανακοινώνουν ΜΕΤΚΑ, Μυτιληναίος ενώ το απόγευμα της ίδια ημέρας θα ανακοινώσουν η Τράπεζα Πειραιώς, η Σωληνουργία Κορίνθου και η Motor Oil. Μετά την αλλαγή της προγραμματισμένης ημερομηνίας την Πέμπτη (28/5) ανακοινώνουν τα Ελληνικά Πετρέλαια, η Σιδενόρ, η ΔΕΗ, η FFGroup, η Εθνική Τράπεζα και η Alpha Bank.

Την Παρασκευή (29/5) αναμένονται τα μεγέθη των ΕΥΔΑΠ, ΕΥΑΘ και Τράπεζα Κύπρου. Άλλες σημαντικές ημερομηνίες αφορούν την αποκοπή του τακτικού μερίσματος των ΕΧΑΕ (21 λεπτά στις 26/5) και της ανακοίνωσης από την Στατιστική Υπηρεσία της εκτίμησης για το ΑΕΠ του α' τριμήνου (29/5). Η Πέμπτη 28 Μάιου είναι και η τελευταία ημέρα διαπραγμάτευσης της HOL στο Χρηματιστήριο μετά το αίτημα διαγραφής της από την Vodafone.

Σε επίπεδο ροών η ερχόμενη Παρασκευή πρέπει να προσεχθεί διπλά: Αφενός θα λάβει χώρα η εξαμηνιαία αναδιάρθρωση των δεικτών του MSCI αφετέρου θα γίνουν οι αλλαγές στο δείκτη της μεγάλης κεφαλαιοποίησης του FTSE. Από τις αλλαγές αυτές θα βγουν "κερδισμένες" οι μετοχές των Ελληνικών Πετρελαίων, της Alpha Bank της Τράπεζας Πειραιώς (MSCI) και της Lamda Development (FTSE) ενώ εκροές αναμένεται ότι θα έχουν οι ΔΕΗ, ΓΕΚΤΕΡΝΑ, Frigoglass (MSCI) και MIG (FTSE & MSCI).

"Η Δευτέρα 25 Μαΐου είναι αργία για τους Καθολικούς και ως εκ τούτου πολλές Ευρωπαϊκές Αγορές θα παραμείνουν κλειστές" υπενθυμίζει ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Με απόλυτη επικράτηση του "πράσινου", μετά τα νέα χθεσινοβραδινά ρεκόρ, ολοκληρώθηκε η τελευταία συνεδρίαση της εβδομάδας στις μεγάλες Ασιατικές Αγορές.

Ελεγχόμενες κινήσεις κατοχύρωσης κερδών στην Ευρώπη, με "επιτόπιο βηματισμό" ξεκίνησε η συνεδρίαση στην Wall Street και τους επενδυτές να έχουν στραμμένη την προσοχή τους στην προγραμματισμένη ομιλία της προέδρου της Fed, Janet Yellen.

Απώλειες για πετρέλαιο και ευρώ, μικρά κέρδη καταγράφει ο χρυσός.

Ξεκινώντας εξ Ανατολών, η Κεντρική Τράπεζα της Ιαπωνίας διατήρησε αμετάβλητη τη νομισματική της πολιτική, υποστηρίζοντας ότι η Οικονομία αναπτύσσεται με ήπιους ρυθμούς.

Ερχόμενοι στην Ευρώπη, με χαμηλότερο ρυθμό "έτρεξε" η Γερμανική Οικονομία το α' τρίμηνο του 2015. Σύμφωνα με τα στοιχεία που δημοσιοποίησε η Γερμανική Στατιστική Υπηρεσία, το ΑΕΠ αυξήθηκε κατά 0,3% σε τριμηνιαία βάση, έναντι του 0,7% το προηγούμενο τρίμηνο, ενώ σε ετήσια βάση ενισχύθηκε κατά 1,1%.

Μεταφερόμενοι στις ΗΠΑ, ο δείκτης τιμών καταναλωτή αυξήθηκε κατά 0,1% τον Απρίλιο, όπως ανακοίνωσε το Υπουργείο Εργασίας. Οι τιμές στην Ενέργεια βούτηξαν κατά 1,3% τον περασμένο μήνα, ενώ οι τιμές στα Τρόφιμα παρέμειναν σταθερές. Ο δομικός δείκτης τιμών καταναλωτή, ο οποίος δεν περιλαμβάνει τις ευμετάβλητες κατηγορίες των Τροφίμων και του Ενεργειακού κόστους, πραγματοποίησε άλμα 0,3%. Πρόκειται για την μεγαλύτερη αύξηση από τον Ιανουάριο το 2013. Οι αναλυτές προέβλεπαν ότι ο δομικός δείκτης θα αυξηθεί κατά 0,1%.

Επιστροφή στο ΧΑ

Η Ευρωπαϊκή Επιτροπή προετοιμάζει σχέδια εκτάκτου ανάγκης για το Ελληνικό Τραπεζικό Σύστημα στο ενδεχόμενο αποτυχίας των διαπραγματεύσεων της Ελληνικής Κυβέρνησης με τους Δανειστές, σύμφωνα με δυο διαφορετικές πηγές που επικαλείται το Bloomberg.

Την πιστοληπτική αξιολόγηση "Β+" και το αρνητικό outlook για την Intralot επιβεβαίωσε η Fitch. Επίσης επιβεβαίωσε τις αξιολογήσεις "ΒΒ-/RR3" για τίτλους ύψους 325 εκατ. ευρώ της Ιntralot Finance Luxembourg και 250 εκατ. ευρώ της Ιntralot Capital Luxembourg.

Τις προβλέψεις για τα αποτελέσματα α΄ τριμήνου των ΟΠΑΠ και Fourlis παρουσίασε η Alpha Finance.

Σε ότι αφορά τον ΟΠΑΠ εκτιμά ότι τα κέρδη του Οργανισμού θα ανέλθουν στα 57 εκατ. ευρώ, αυξημένα κατά 15%. Τα έσοδα προβλέπεται να διαμορφωθούν στα 1,1 δισ., ενισχυμένα κατά 14%. Η χρηματιστηριακή επαναδιατυπώνει την τιμή-στόχο των 9,4 ευρώ και τη σύσταση "neutral" για τη μετοχή της εισηγμένης.

Για τη Fourlis η Alpha Finance προβλέπει ότι θα καταγράψει ζημιές 4,4 εκατ. το α΄ τρίμηνο, Τα έσοδα της εταιρείας προβλέπεται να ανέλθουν στα 86,2 εκατ., αυξημένα κατά 2,1%. Η χρηματιστηριακή διατηρεί την τιμή-στόχο των 3,6 ευρώ και τη σύσταση "neutral" για τη μετοχή της εισηγμένης.

Από εκεί και πέρα και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μεταξύ 857,14 (+1,35%) και 837,6 μονάδων (-0,96%). Στις 17.00 βρέθηκε στις 840,13 (-0,66%) και μέσω των τελικών δημοπρασιών έκλεισε στις 840,74 μονάδες με απώλειες 0,65%.

Ο τζίρος περιορίστηκε στα 71,2 εκατ. από τα οποία τα 4,7 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΤΕ, ΜΠΕΛΑ, ΦΦΓΚΡΠ, ΟΤΕ). Διακινήθηκαν συνολικά 128470693 τίτλοι, από τους οποίους οι 113054572 αφορούσαν συναλλαγές μέσα στο ταμπλώ του FTSE25.

Μένοντας στο ταμπλώ του 25αρη, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι Viohalco και Τιτάν. Αντίθετα δεν "πρασίνισε" καθ΄ όλη την διάρκεια της συνεδρίασης η μετοχή της Αεροπορίας Αιγαίου. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Τιτάν και Folli Follie Group και στο χαμηλό ημέρας οι Alpha Bank, Eurobank, Εθνική, ΔΕΗ και ΟΤΕ.

Νέες ανακατατάξεις έφερε η εβδομάδα που έληξε στις πρώτες θέσεις των κεφαλαιοποιήσεων του Χ.Α.: ΕΕΕ (7,599 δισ), Εθνική (4,310 δισ), ΟΤΕ (4,029 δισ) και Alpha Bank (4,009 δισ ευρώ). Χαμηλότερα του 25αρη, ασφαλώς και την μερίδα του λέοντος από πλευράς συναλλαγών και ενδιαφέροντος απέσπασε ο τίτλος της Frigoglass (+4,35%), μετά την είδηση για πώληση του κλάδου υαλουργίας στην τιμή των $225 εκατ. (200 εκατ. ευρώ, ενώ η συναλλαγή αναμένεται να ολοκληρωθεί το δεύτερο εξάμηνο του τρέχοντος έτους), στην GZI Mauritius Limited.

Η μετοχή ξεκίνησε την συνεδρίαση με "ΑΜΕΜ" (Αυτόματος Μηχανισμός Ελέγχου Μεταβλητότητας) και άμεσα βρέθηκε στο υψηλό ημέρας των 2,61 ευρώ (+13,48%). Όμως η συνέχεια δεν ήταν ανάλογη, καθώς "όσοι αγόρασαν την φήμη, πούλησαν την είδηση" και το τέλος της συνεδρίασης βρήκε τον τίτλο κοντά στο χαμηλό ημέρας και με έκθετους τους πρωινούς αγοραστές.

Τεχνικά, τα 2,36 ευρώ είναι η κοντινή στήριξη, ενώ ανοδική διάσπαση των 2,60 ευρώ θα δώσει κίνηση προς τα 2,90 ευρώ, με απώτερο στόχο τα 3,20 ευρώ. Καθοδική διάσπαση των 2,36 ευρώ, θα απαιτήσει "κινήσεις μπαλέτου" με την επόμενη στήριξη να εντοπίζεται στα 2,26 ευρώ.

Από εκεί και πέρα, δείχνει να συνεχίζει πλαγιοανοδικά ο Νηρέας, ενώ τέταρτη συνεχόμενη ανοδική συνεδρίαση συμπλήρωσε η ΕΛΒΑΛ με τοποθετήσεις από όσους "ποντάρουν" σε "εξελίξεις Σιδενόρ", έστω και αν παραμένει σε εκκρεμότητα η αγωγή μετόχων για την πρόσφατη συγχώνευση με την ΕΤΕΜ.

---ΧΠΑ

Συνεδρίαση αξιοπρόσεκτης μεταβλητότητας και στην Αγορά Παραγώγων, παρά ταύτα καθίζηση παρουσίασαν οι συναλλαγές στο συμβόλαιο του δείκτη. Αντίθετα, σημαντική άνοδο παρουσίασε ο όγκος στα Σ.Μ.Ε. επί μετοχών (68.928 συμβόλαια).

Αυξήθηκαν, ελαφρώς, οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 39.362 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 3.525, 3.458 για τον Ιούνιο και 67 για τον Ιούλιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 253) κινήθηκε μεταξύ 251,3 και 258,75 μονάδων, γυρίζοντας σε υπερτίμηση 0,74%, σύμφωνα με την τιμή εκκαθάρισης.

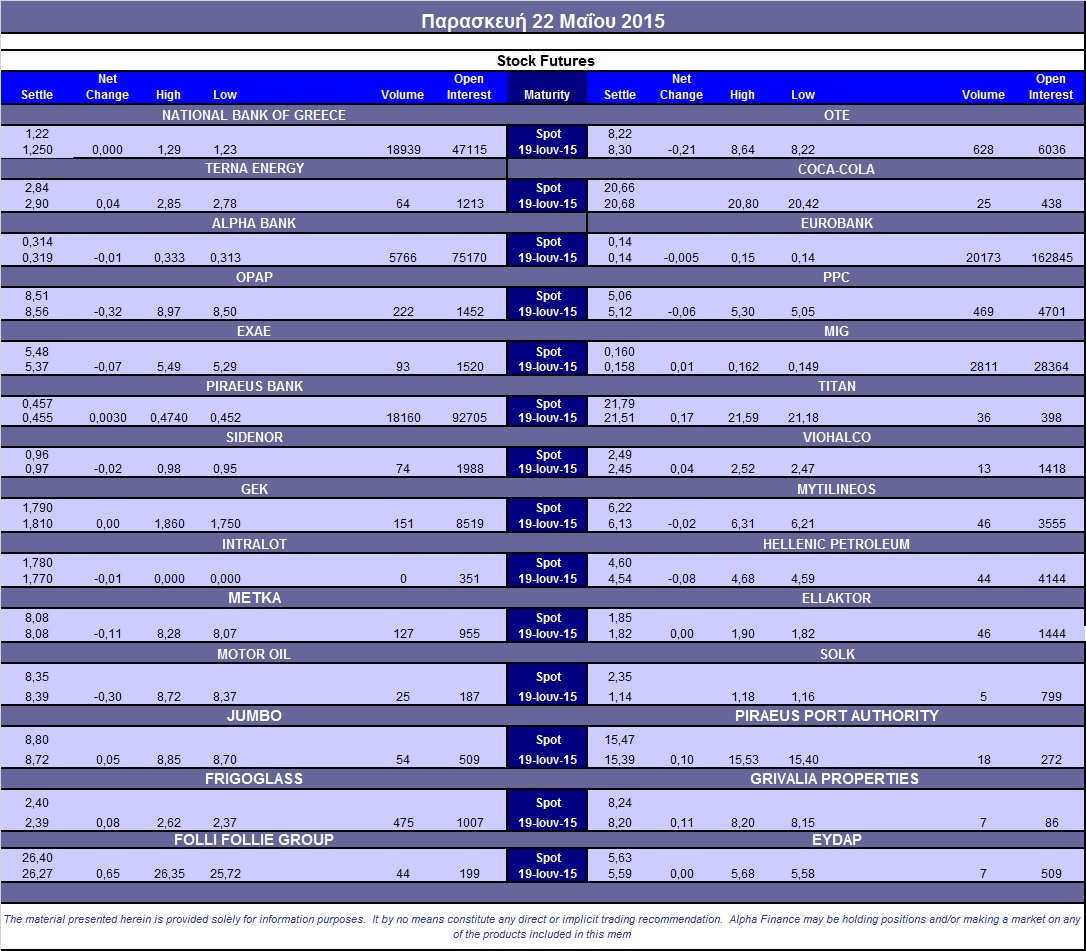

Δεν υπήρξε αξιοσημείωτος δανεισμός τίτλων, ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (470), Alpha Bank (5.966), Εθνική (19.139), Πειραιώς (18.160), Eurobank (20.173), ΟΤΕ (628), MIG (2.811), Frigoglass (475), ΓΕΚ (151), Μέτκα (127), ΟΠΑΠ (227).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, απόντες δήλωσαν οι επενδυτές στην αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης όπου καταγράφηκαν μόλις 135 τεμάχια (123 calls και 12 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα υποχώρησε 63%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (64.442.435 τεμ.), Eurobank (36.086.637 τεμ.), Πειραιώς (17.387.186 τεμ.), Εθνική (6.902.174 τεμ.), Folli Follie Group (1.202.460 τεμ.), ΔΕΗ (1.550.266 τεμ.).

Πηγή: Alpha Finance