Μέχρι και 300 ευρώ ετησίως μπορεί να εξοικονομήσει ένα νοικοκυριό αν αντικαταστήσει στις αγορές του τη χρήση μετρητών με κάρτες, ενώ ακόμα μεγαλύτερα είναι τα οφέλη για τις επιχειρήσεις και το ελληνικό Δημόσιο, σύμφωνα με έρευνα το Εργαστηρίου Ηλεκτρονικού Επιχειρείν και Ηλεκτρονικού Εμπορίου (ELTRUN) του Οικονομικού Πανεπιστημίου Αθηνών (ΟΠΑ). Τα οφέλη, όμως, δεν είναι ευρύτερα γνωστά αν και σε πρόσφατη έρευνα του ELTRUN το 47% των Ελλήνων που αγοράζουν μέσω Διαδικτύου δήλωσαν πως χρησιμοποίησαν την ηλεκτρονική τραπεζική και το ηλεκτρονικό εμπόριο για να ξεπεράσουν το πρόβλημα έλλειψης μετρητών λόγω των κεφαλαιακών ελέγχων.

Από την έρευνα προκύπτει πως το όφελος για τους καταναλωτές από τη χρήση υπηρεσιών ηλεκτρονικής τραπεζικής μπορεί να ανέλθει σε 450 ευρώ ετησίως (ανάλογα με το πλήθος συναλλαγών που εκτελούνται), ενώ το όφελος ανά συναλλαγή μπορεί να φτάσει ή να ξεπεράσει τα 13 ευρώ «συνυπολογίζοντας το κόστος απωλεσθέντος ανθρωποχρόνου και της μετακίνησης προς τα φυσικά σημεία εκτέλεσης συναλλαγών».

Στο ELTRUN επισημαίνουν πως το ποσοστό των ενεργών χρηστών e-banking στην Ελλάδα ανέρχεται περίπου στο 17% του πληθυσμού, ενώ είναι εγγεγραμμένοι περισσότεροι από 2,5 εκατ. χρήστες. Συνεπώς, φθάνοντας τον μέσο όρο της Ε.Ε. (περίπου 50%), δηλαδή τριπλασιάζοντας τον αριθμό τον ενεργών χρηστών, το συνολικό όφελος μπορεί να ανέλθει στο 1,5 δισ. ευρώ για την εθνική οικονομία σε ετήσια βάση.

Όπως επισημαίνουν όσοι ασχολούνται με τον τομέα των ψηφιακών πληρωμών, τα capital controls οδήγησαν «σε αναγκαστική αύξηση» τόσο των εγγεγραμμένων χρηστών όσο και των ενεργών χρηστών e-banking, καθώς και σε εκτίναξη των συναλλαγών με πιστωτικές/χρεωστικές κάρτες. Προσθέτουν πως «η ευκαιρία αυτή δεν πρέπει να μείνει αναξιοποίητη και η χρήση των ψηφιακών μέσων πληρωμής να ατονήσει μετά από κάποιο διάστημα. Τα οφέλη είναι πολλά τόσο για τους καταναλωτές όσο και για το Δημόσιο λόγω της ιχνηλασιμότητας των συναλλαγών και της μείωσης της διακίνησης μαύρου χρήματος».

Η έρευνα του ΟΠΑ καταγράφει όμως σημαντική αύξηση, κατά 30%, της χρήσης της ηλεκτρονικής τραπεζικής από Έλληνες online αγοραστές μόνο σε τρεις εβδομάδες από την επιβολή των κεφαλαιακών περιορισμών, ενώ στοιχεία της τραπεζικής αγοράς δείχνουν δεκαπλασιασμό της έκδοσης χρεωστικών καρτών την ίδια περίοδο.

Οι αριθμοί και οι προκλήσεις

Τα μεγέθη της αγοράς ψηφιακών συναλλαγών στην Ελλάδα δείχνουν τόσο τα τεράστια περιθώρια ανάπτυξης, αλλά και τη μεγάλη πρόκληση που καλούνται να αντιμετωπίσουν οι τράπεζες, οι άλλοι φορείς πληρωμών (όπως για παράδειγμα η Viva, που λανσάρει επιθετικά το ηλεκτρονικό πορτοφόλι Viva Wallet) και οι εταιρείες τεχνολογίας. Το 2014 διατέθηκαν σε εμπόρους από τις τράπεζες 14.000-15.000 συσκευές POS. Από την επιβολή των capital controls μέχρι σήμερα εκτιμάται πως έχουν διατεθεί περί τα 20.000-22.000 POS και αναμένεται να διατεθούν περισσότερα από 40.000 POS μέχρι το τέλος του 2015. Δηλαδή πάνω από 2,5 φορές περισσότερα από πέρσι, με αποτέλεσμα αρκετές εταιρείες του κλάδου να δουλεύουν εδώ και εβδομάδες στα όριά τους.

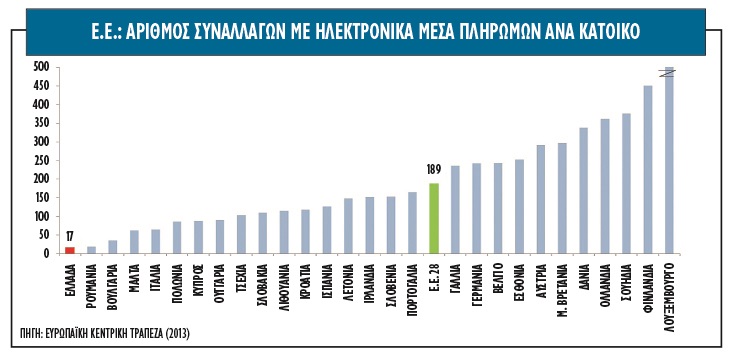

Η χρήση καρτών πληρωμών (χρεωστικές και πιστωτικές) προσέγγιζε το 5%-6% το 2014, όταν ο μέσος όρος στην Ευρώπη είναι στο 24%, ενώ τα ποσοστά χρήσης της ηλεκτρονικής τραπεζικής είναι από τα χαμηλότερα στην ευρωζώνη. Μετά τα capital controls, η χρήση καρτών στην αρχή αυξήθηκε σε μεγάλα ποσοστά (75%-80% σε σύγκριση με την αντίστοιχη περσινή περίοδο, ιδιαίτερα στα super markets και στο λιανεμπόριο). Τα ποσοστά χρήσης καρτών ήταν, μάλιστα, ιδιαίτερα αυξημένα στα αστικά κέντρα. Όμως, μετά την ελάφρυνση των capital controls περιορίστηκε σημαντικά και η χρήση των ψηφιακών συναλλαγών.

Ενδεικτικά η χρήση πλαστικού χρήματος σε αλυσίδα super market στην Αττική ανερχόταν σχεδόν στο 10%-13% των συναλλαγών έως τον Ιούνιο, εκτοξεύθηκε στο 75%-80% των συναλλαγών αμέσως μετά την επιβολή των capital controls και σήμερα έχει επιστρέψει στα επίπεδα του 25%-28%. Στην αγορά εκτιμούν πως συνολικά για το 2015 η χρήση καρτών θα κλείσει κοντά στο 10% του συνόλου των πληρωμών.

Πράγματι σήμερα έχει διπλασιαστεί η χρήση ψηφιακών μέσων πληρωμής σε σχέση με πέρσι, αλλά βρίσκεται πλέον πολύ χαμηλότερα από τα επίπεδα που είχε διαμορφωθεί στις πρώτες ημέρες των κεφαλαιακών ελέγχων. Γι' αυτό και απαιτείται κινητοποίηση τραπεζών και Δημοσίου «ώστε να αξιοποιηθεί το θετικό κύμα και να μη χαθεί η μεγάλη ευκαιρία». Ένα παράδειγμα είναι οι προβλέψεις του «νόμου Κοντονή» με βάση τις οποίες είναι υποχρεωτική η έκδοση προσωπικού (ταυτοποιημένου) ηλεκτρονικού εισιτηρίου για τους αγώνες ποδοσφαίρου και μπάσκετ. Η Viva Wallet έχει το μεγαλύτερο μερίδιο αγοράς στον συγκεκριμένο τομέα (11 από τις 16 ομάδες στο ποδόσφαιρο και 9 από τις 14 ομάδες στο μπάσκετ).

Πράγματι σήμερα έχει διπλασιαστεί η χρήση ψηφιακών μέσων πληρωμής σε σχέση με πέρσι, αλλά βρίσκεται πλέον πολύ χαμηλότερα από τα επίπεδα που είχε διαμορφωθεί στις πρώτες ημέρες των κεφαλαιακών ελέγχων. Γι' αυτό και απαιτείται κινητοποίηση τραπεζών και Δημοσίου «ώστε να αξιοποιηθεί το θετικό κύμα και να μη χαθεί η μεγάλη ευκαιρία». Ένα παράδειγμα είναι οι προβλέψεις του «νόμου Κοντονή» με βάση τις οποίες είναι υποχρεωτική η έκδοση προσωπικού (ταυτοποιημένου) ηλεκτρονικού εισιτηρίου για τους αγώνες ποδοσφαίρου και μπάσκετ. Η Viva Wallet έχει το μεγαλύτερο μερίδιο αγοράς στον συγκεκριμένο τομέα (11 από τις 16 ομάδες στο ποδόσφαιρο και 9 από τις 14 ομάδες στο μπάσκετ).

Όπως αναφέρεται και στη μελέτη του ΟΠΑ, οι ηλεκτρονικές συναλλαγές πληρωμών κερδίζουν έδαφος παγκοσμίως και σε κάποιες χώρες της Ευρώπης (Μ. Βρετανία, Φινλανδία, Ολλανδία κ.ά.) έχουν ξεπεράσει τις αντίστοιχες συναλλαγές με τα μετρητά.

Πώς θα ενισχυθούν

Οι ειδικοί θεωρούν, αλλά και η ηγεσία του υπουργείου Οικονομίας παραδέχεται, πως «αξιοποιώντας αυτήν τη συγκυρία και τη δυνατότητα καταγραφής των διαδρομών των ηλεκτρονικών συναλλαγών, το Δημόσιο θα μπορέσει να αυξήσει την είσπραξη του ΦΠΑ και να περιορίσει την τεράστια φοροδιαφυγή/φοροαποφυγή. Μελέτες όπως του ΟΠΑ αναφέρουν πως πρέπει να ληφθούν αμέσως συγκεκριμένα μέτρα και δράσεις που να έχουν την ουσιαστική υποστήριξη και ενεργή εμπλοκή επιχειρηματικών φορέων, επαγγελματικών ενώσεων, τραπεζών και καταναλωτών.

1 Περιορισμός χρήσης μετρητών. Υπάρχουν ήδη σχετικές φορολογικές διατάξεις οι οποίες όμως θα πρέπει να υλοποιηθούν, να ελέγχεται συστηματικά η εφαρμογή τους με τις κατάλληλες διασταυρώσεις και παράλληλα να αυστηροποιηθούν τα όρια χρήσης μετρητών προς τα κάτω σε business to business (B2B) και business to consumer (Β2C) συναλλαγές (π.χ. υποχρεωτική χρήση καρτών για συναλλαγές πάνω από 100 ευρώ). Επίσης να ισχύσουν αντικίνητρα (π.χ. ειδικό τέλος) σε περιπτώσεις συνεχούς λήψης μετρητών από τις τράπεζες, περισσότερα κίνητρα (π.χ. προγράμματα επιβράβευσης) στη συστηματική χρήση καρτών από πολίτες και επέκταση της υποχρεωτικής χρήσης ηλεκτρονικής τραπεζικής από τις εταιρείες (π.χ. στη μισθοδοσία υπαλλήλων) και σε όλες τις πληρωμές του Δημοσίου.

2 Υποχρεωτική εγκατάσταση τερματικών POS και επέκταση της χρήσης τους. Η υποχρεωτική εγκατάσταση POS (υπολογίζεται ότι η ελληνική αγορά χρειάζεται επιπλέον 400.000-500.000 POS που μπορεί να χρηματοδοτηθούν μέσω του νέου ΕΣΠΑ για τις πολύ μικρές εταιρείες/επαγγελματίες) είναι πλέον εφικτή σε εύρος διετίας αφού το κόστος τους έχει ελαχιστοποιηθεί, οι διαδικασίες έχουν απλοποιηθεί και υπάρχουν πλέον εξειδικευμένοι πάροχοι αυτών των υπηρεσιών με την αναγκαία άδεια από την Τράπεζα της Ελλάδος. Η χρήση τους επίσης θα πρέπει να εντατικοποιηθεί σε κατηγορίες επιχειρήσεων ή και γεωγραφικών περιοχών όπου έχει διαπιστωθεί υψηλή φοροδιαφυγή. Ένα πιθανό μέτρο θα μπορούσε να είναι η σταδιακή «επιδότηση» του κόστους εγκατάστασης για τις παραπάνω εταιρείες μέσω ενός συμψηφιστικού αλγορίθμου που σχετίζεται με το ύψος του ΦΠΑ.

3 Σύνδεση ταμειακών μηχανών με το υπουργείο Οικονομικών. Η online σύνδεση είναι ένα ιδιαίτερα πολύπλοκο θέμα από τεχνική πλευρά και λόγω των πόρων που χρειάζονται για την υλοποίησή του, το οποίο όμως θα μπορούσε να αντιμετωπιστεί σταδιακά και έμμεσα. Πρώτον, να ελέγχονται οι «μαϊμού» ταμειακές μηχανές από τους πολίτες μέσω της εφαρμογής στα κινητά που μόλις κυκλοφόρησε από το υπουργείο. Δεύτερον, η υποχρεωτική ηλεκτρονική αναφορά καθημερινά μόνο του τζίρου της ημέρας από τις επιχειρήσεις. Τρίτο, σε επόμενο στάδιο η καθημερινή ηλεκτρονική αναφορά του ΦΠΑ ανά κατηγορία. Τα παραπάνω στοιχεία μπορούν να διασταυρώνονται με τα στοιχεία χρήσης των καρτών που στέλνουν οι τράπεζες και άλλα οικονομικά στοιχεία για να δίνουν αξιόπιστες πληροφορίες για εξειδικευμένους και στοχευμένους επί τόπου ελέγχους.

4 Μερική είσπραξη ΦΠΑ στην πηγή για αγορές με κάρτες. Το μέτρο αυτό μπορεί να υλοποιηθεί άμεσα από τις τράπεζες, που έχουν τα αναγκαία συστήματα για να το αποδίδουν άμεσα στο κράτος. Η είσπραξη του συνολικού αναλογούντα ΦΠΑ πιθανόν να μην είναι εφικτή για την ώρα γιατί δημιουργεί προβλήματα ρευστότητας στις επιχειρήσεις, αρκετές συμψηφίζουν τον ΦΠΑ, ενώ υπάρχει και αρκετή τεχνική πολυπλοκότητα στα συστήματά POS.

5 Ενημέρωση και κίνητρα προς τους καταναλωτές. Θα πρέπει οι Έλληνες πολίτες να ενημερωθούν με απλό και οργανωμένο τρόπο για τα πλεονεκτήματα για εκείνους και την πολιτεία, από τη χρήση ψηφιακών μέσων στις συναλλαγές/πληρωμές τους. Παράλληλα θα πρέπει να υλοποιηθούν κάποια από τα διάφορα κίνητρα που κατά καιρούς έχουν συζητηθεί και έχουν χρησιμοποιηθεί με επιτυχία σε άλλες χώρες, όπως η λοταρία με τις αποδείξεις, η επιστροφή κάποιου ποσοστού στους φορολογούμενους, κίνητρα για χρήση προπληρωμένων καρτών κ.ά.

Δείτε όλο το αφιέρωμα για τις ψηφιακές πληρωμές εδώ

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα