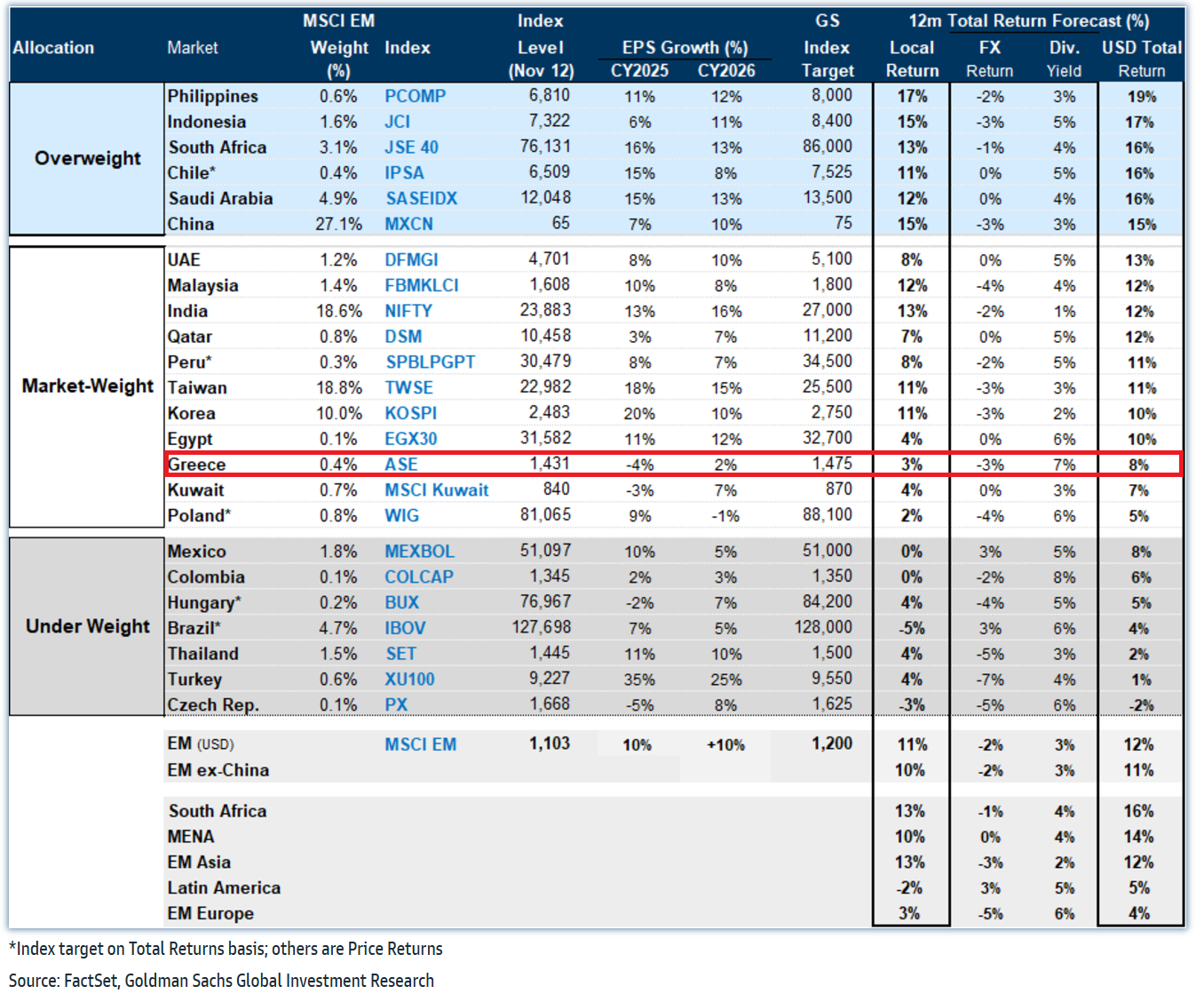

Η Goldman Sachs στη στρατηγική των μετοχών για τις αναδυόμενες αγορές εκτιμά ότι η εγχώρια αγορά μετοχών δεν είναι εντός των ωφελούμενων αγορών για το 2025. Η σύσταση για την Ελλάδα είναι ουδέτερη, όπως και για τις χώρες Αίγυπτος, Πολωνία, Κατάρ, ΗΑΕ, Κουβέιτ. Οι προτιμώμενες αγορές της αμερικανικής επενδυτικής τράπεζας για το 2025 είναι Σαουδική Αραβία και Νότια Αφρική. Αντίθετα, οι αγορές προς αποφυγή (underweight) είναι Τσεχία, Ουγγαρία και Τουρκία.

Η επενδυτική τράπεζα Goldman Sachs δίνει τιμή-στόχο για τον εγχώριο Γενικό Δείκτη στις 1.475 μονάδες ή περιθώριο ανόδου από τα τρέχοντα επίπεδα 5%-6% από τις 1.390 μονάδες που είναι η τρέχουσα αποτίμηση της αγοράς. Από την ημέρα που έχει ως ημερομηνία το report είναι στις 1.431 μονάδες ή σχεδόν μηδενικό περιθώριο ανόδου.

Για το 2025, η εκτίμηση του οίκου είναι ότι τα κέρδη ανά μετοχή θα μειωθούν κατά 4% και θα αυξηθούν κατά 2% το 2026. Σε όρους δολαρίου, που είναι και η βασική παράμετρος για τους ξένους διαχειριστές, η μεταβολή θα είναι -3% λόγω της αρνητικής προβλεπόμενης πορείας του ευρώ σε σχέση με το δολάριο. Η προβλεπόμενη μερισματική απόδοση του Γενικού Δείκτη θα είναι 7%, η υψηλότερη στο universe του οίκου, οπότε η τελική καθαρή προβλεπόμενη απόδοση του Γενικού Δείκτη σε δολαριακούς όρους διαμορφώνεται σε 8%. Για το 2024, η Goldman Sachs προέβλεπε ότι ο Γενικός Δείκτης θα διαμορφωθεί στις 1.325 μονάδες στο τέλος της χρονιάς (είχε δώσει σύσταση overweight), επιδεικνύοντας άνοδο της τάξεως του 10% ή +19% σε σχετικούς όρους δολαρίου, συνδυασμένη με μια πολύ υψηλή μερισματική απόδοση της τάξεως του 6%.

Οι προβλέψεις για τις αναδυόμενες αγορές

Η προβλεπόμενη άνοδος για τον δείκτη MSCI EM σε δολαριακούς όρους το 2025 είναι 12%. Στις τοπ αγορές του οίκου, οι προβλεπόμενες αποδόσεις για το 2025 είναι 19% για τις Φιλιππίνες, 17% για την Ινδονησία, 16% για τη Νότια Αφρική, τη Χιλή και τη Σαουδική Αραβία και, τέλος, 15% για την Κίνα.

«Εντός της περιοχής Κεντρικής και Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA), προτιμούμε την έκθεση στις αγορές της Μέσης Ανατολής (MENA με αμυντικά χαρακτηριστικά) και της Νότιας Αφρικής (συνεχής υπεραπόδοση) έναντι της Κεντρικής και Ανατολικής Ευρώπης (CEE) (επιβράδυνση στη ζώνη του ευρώ).

Οι αγορές της MENA είναι πιθανό να ενεργήσουν αμυντικά, δεδομένης της χαμηλότερης έκθεσης σε παγκόσμιους μακροοικονομικούς κινδύνους, των συνδεδεμένων νομισμάτων (ισχυρή αντιστάθμιση του δολαρίου εντός των αναδυόμενων αγορών) και της δυνητικά χαμηλότερης ευαισθησίας στους δασμολογικούς κινδύνους των ΗΠΑ, όλα αυτά εν μέσω ασυσχέτιστης δημοσιονομικής στήριξης από τις περιφερειακές κυβερνήσεις (ιδίως της Σαουδικής Αραβίας και των ΗΑΕ).

Ενώ οι τιμές του πετρελαίου αποτελούν βασική κινητήρια δύναμη για τις αποδόσεις, σημειώνουμε ότι το Brent διαπραγματεύεται επί του παρόντος κοντά στο κατώτερο άκρο των προβλέψεων των στρατηγικών μας αναλυτών για τα εμπορεύματα για το 2025 (70-85 δολάρια/βαρέλι) και οι υπεύθυνοι χάραξης πολιτικής στη MENA έχουν αρκετό δημοσιονομικό χώρο για να αντέξουν οποιαδήποτε βραχυπρόθεσμη μεταβλητότητα. Η Σαουδική Αραβία παραμένει η κορυφαία επιλογή μας στην περιοχή.

Ξεχωριστά, βλέπουμε συνεχιζόμενη υπεραπόδοση στη Νότια Αφρική λόγω της βελτίωσης των αναπτυξιακών και δημοσιονομικών προοπτικών, της αύξησης των κερδών στα μέσα της δεκαπενταετίας, των συνεχιζόμενων μειώσεων των επιτοκίων που θα συνεχίσουν να ωφελούν τους εγχώριους κυκλικούς κλάδους και της θετικής ευαισθησίας της αγοράς μετοχών στην ανάπτυξη της Κίνας», καταλήγει ο οίκος.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία