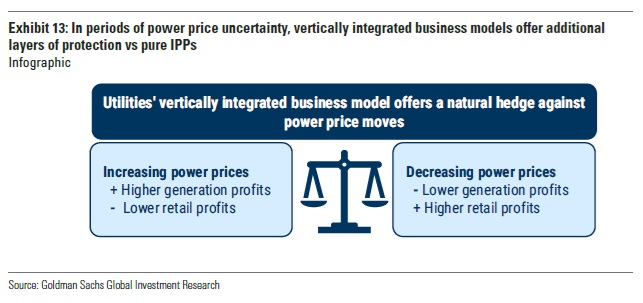

Τη σημασία του καθετοποιημένου μοντέλου και της γεωγραφικής διασποράς απέναντι στις βίαιες διακυμάνσεις των τιμών και τις μικρές ή μεγαλύτερες κρίσεις του μέλλοντος αναδεικνύει η χθεσινή έκθεση της Goldman Sachs για τη ΔΕΗ.

Σε συνέχεια εκείνων των Citi και JP Morgan, ο αμερικανικός οίκος βάζει στην ανάλυσή του μια ακόμη παράμετρο, αυτή του αβέβαιου διεθνούς περιβάλλοντος, με τις τιμές στο φυσικό αέριο να ενσωματώνουν «ασφάλιστρο γεωπολιτικού κινδύνου», όπως γράφει, και εκείνες στο ρεύμα να έχουν πλέον μπει σε μια μακρά περίοδο έντονης μεταβλητότητας.

Σε αυτό το φόντο, αναφέρει ότι το δίπολο παραγωγή - προμήθεια, μαζί με τη διασπορά των assets της ΔΕΗ, αποτελούν, όχι μόνο για τη συγκεκριμένη επιχείρηση αλλά για κάθε ενεργειακό παίκτη διεθνώς, τη μόνη άμυνα στα σκαμπανεβάσματα των αγορών.

Στην πράξη, πίσω από την αύξηση της τιμής-στόχου για τη μετοχή και τη σύσταση αγοράς που δίνουν τόσο η έκθεση της Goldman Sachs όσο και οι δύο προηγούμενες, βρίσκεται η συνεχιζόμενη καθετοποίηση του ελληνικού ομίλου, μαζί με το στοίχημα της ευέλικτης ενέργειας που «παίζει» απέναντι στις προκλήσεις.

Η πρόβλεψη δηλαδή του αναθεωρημένου στρατηγικού του σχεδίου, ότι η περίοδος 2025-2027, εκτός από τριετία των ΑΠΕ, θα είναι και τριετία επενδύσεων σε μπαταρίες, υδροηλεκτρικά και αντλησιοταμιευτικά, ικανά να αντισταθμίζουν τους κινδύνους ενός θηριώδους πράσινου χαρτοφυλακίου, κάτι που θα χρειάζεται πλέον όλο και πιο συχνά.

H σύγκριση με άλλα ευρωπαϊκά utilities

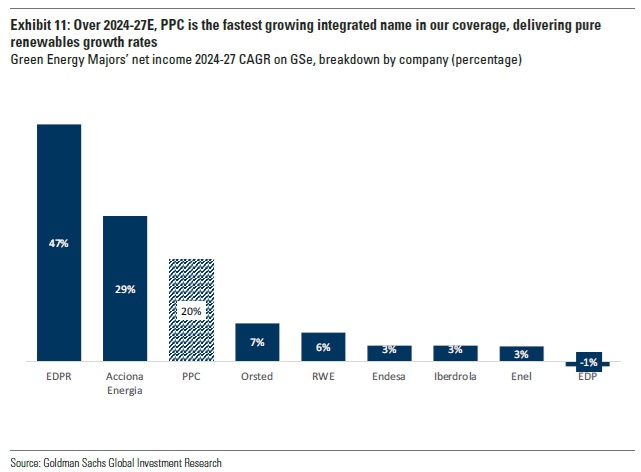

Καινούργιο στοιχείο στους πάμπολλους δείκτες που επικαλούνται όλες οι τελευταίες εκθέσεις για τη ΔEΗ είναι η σύγκριση που κάνει η Goldman Sachs ως προς τον ετήσιο ρυθμό αύξησης κερδών ανά μετοχή (Earnings per share - EPS) για την τριετία 2024-2027, ανάμεσα στα ευρωπαϊκά utilities που παρακολουθεί.

Σχετικά με την ελληνική επιχείρηση προβλέπει έναν ετήσιο ρυθμό αύξησης κερδών ανά μετοχή της τάξης του 20%, όταν για τη γερμανική RWE «βλέπει» 6%, για τις ισπανικές Endesa και Iberdrola καθώς και για την ιταλική Enel από 3%, και για την πορτογαλική EDP 1%.

Μπροστά από τη ΔEΗ βρίσκονται η επίσης πορτογαλική EDPR με 47% και η ισπανική Acciona Energia με 29%, παραδοσιακοί κατασκευαστές έργων ΑΠΕ που στηρίζονται σε μονοδιάστατα πράσινα χαρτοφυλάκια, και όχι καθετοποιημένοι όμιλοι (παραγωγή, προμήθεια, διανομή) όπως η ΔEΗ, με ό,τι αυτό συνεπάγεται στα σκαμπανεβάσματα των αγορών.

Εδώ έρχεται το πλεονέκτημα που αφορά κάθε integrated utility, σχολιάζει η Goldman Sachs: Σε περιόδους υψηλών χονδρεμπορικών τιμών (όπως στην ενεργειακή κρίση του 2022), η κερδοφορία του καθετοποιημένου παίκτη προέρχεται από την παραγωγή, ενώ όταν η τελευταία κινείται σε αρνητικό έδαφος, λόγω των χαμηλών χονδρεμπορικών τιμών, οι επιδόσεις έρχονται από τα χαμηλά τιμολόγια στη λιανική. Εχει δηλαδή την κατάλληλη στρατηγική, είτε πρόκειται για περιόδους χαμηλών τιμών, είτε υψηλών, είτε για διαστήματα υψηλής μεταβλητότητας.

Οι στόχοι και οι προβλέψεις των τριών οίκων

Συνοψίζοντας τις προβλέψεις των τριών οίκων, η Goldman Sachs δίνει αύξηση της τιμής-στόχου για τη μετοχή της ΔEΗ στα 15,5 ευρώ (έναντι 14,5 ευρώ), όταν η Citi πριν από μια εβδομάδα μιλούσε για 16 ευρώ (έναντι επίσης 14,5) και η JP Morgan στα τέλη Δεκεμβρίου για 17,9 ευρώ (έναντι 15 ευρώ).

Επίσης η Goldman Sachs προβλέπει αύξηση της απόδοσης των ιδίων κεφαλαίων της ΔEΗ (ROE) στο 7,6% το 2025 (από 6,7% το 2024) και στο 9,7% στο τέλος του 2026. Τοποθετεί δε τη μερισματική απόδοση στο 4,8% για το 2025 (από 3,2% το 2024) και στο 6,4% για το 2026.

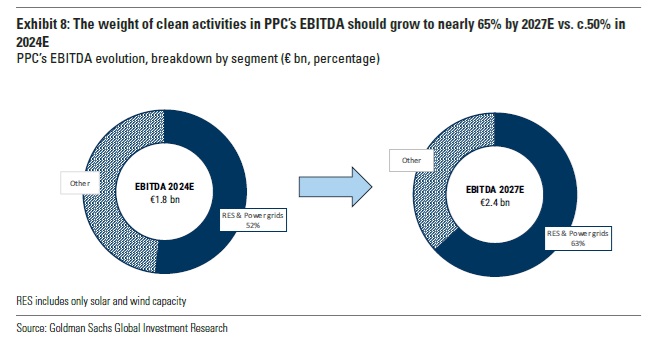

Στην περίπτωση της Citi, ο οίκος προέβλεπε ότι τα EBITDA από τα 1,8 δισ. ευρώ (2024) θα αυξηθούν λόγω εξάλειψης των λιγνιτικών ζημιών και προσθήκης επιπλέον κερδών από τις ΑΠΕ και το δίκτυο διανομής στα 2,5 δισ. ευρώ (2027), λίγο κάτω από τον στόχο της ΔEΗ (2,7 δισ). Η δε JP Morgan συνέκρινε τα μεγέθη των προηγούμενων ετών με τους στόχους του νέου στρατηγικού πλάνου, όπως η αύξηση των EBITDA κατά 200%, από τα μόλις 900 εκατ. ευρώ το 2020, στα 2,7 δισ. ευρώ το 2027.

Το «Electrification Compounder» και οι τρεις στόχοι

Σύμφωνα με την Goldman Sachs, η ελληνική επιχείρηση αποτελεί ένα «electrification compounder», δηλαδή ξεκλειδώνει κέρδη και υπεραξίες μέσα από διάφορες δραστηριότητες, θεωρώντας ότι πρέπει να κερδίσει τρία στοιχήματα.

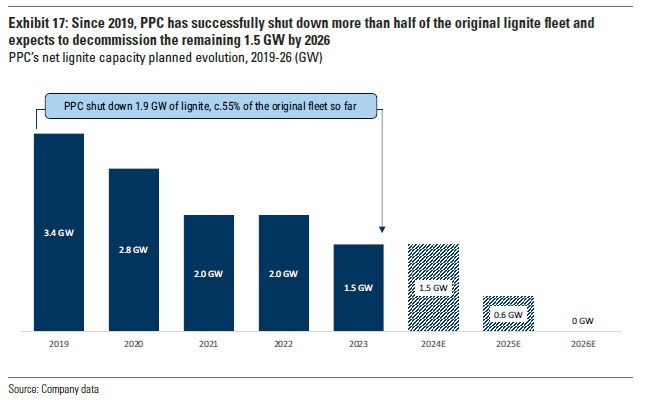

* Να ξεμπερδέψει οριστικά με τις ζημιογόνες λιγνιτικές μονάδες (1,5 GW το 2024 έναντι 3,4 GW το 2019), γεγονός που θα συνεισφέρει 150 εκατ. ευρώ στην κερδοφορία της έως το τέλος του 2026. Τότε έχει θέσει ως στόχο η επιχείρηση να έχει σβήσει και το τελευταίο λιγνιτικό φουγάρο.

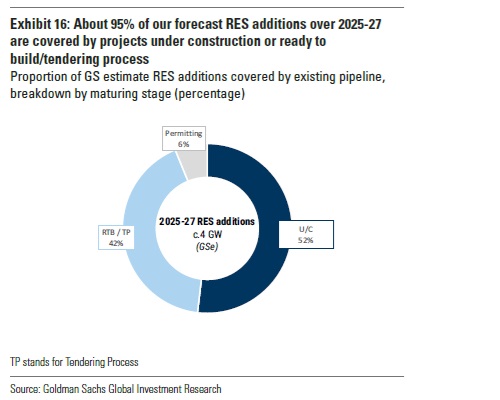

* Να φέρει σε πέρας συνολικές επενδύσεις 7 δισ. ευρώ σε ΑΠΕ και δίκτυα μέχρι το 2026, δηλαδή τον μίνιμουμ στόχο, καθώς το πλάνο της ΔEΗ μιλά για 10 δισ. ευρώ. Εχει τη σημασία του ότι ήδη το 95% του πράσινου στόχου, των νέων αιολικών και φωτοβολταϊκών αφορά σε έργα που είναι ήδη υπό κατασκευή (2,1 GW), είναι έτοιμα να εισέλθουν σε φάση κατασκευής (Ready to Build) ή βρίσκονται σε διαγωνιστική διαδικασία (1,7 GW).

* Να διατηρήσει το ίδιο επιχειρηματικό μοντέλο, της περαιτέρω καθετοποίησης και γεωγραφικής και τεχνολογικής διασποράς των assets, εντός και εκτός Ελλάδος.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία