H αγορά εστιάζει και πάλι στις τραπεζικές μετοχές μετά τα αποτελέσματα για το 2014. Το πολιτικό ρίσκο και η αβεβαιότητα έπληξαν τις οικονομικές επιδόσεις τους, με το δ' τρίμηνο του 2014 να είναι χειρότερο των προσδοκιών. Παράλληλα, οι πρώτες αναλύσεις και εκτιμήσεις για το α' τρίμηνο του 2015 δείχνουν ότι και αυτό θα είναι αρνητικό, ενώ η κερδοφορία για φέτος έχει τεθεί υπό αμφισβήτηση.

Το πρώτο και βασικότερο σημείο εστίασης της αγοράς είναι η εξάρτηση από την ΕΚΤ και τα διαθέσιμα collaterals:

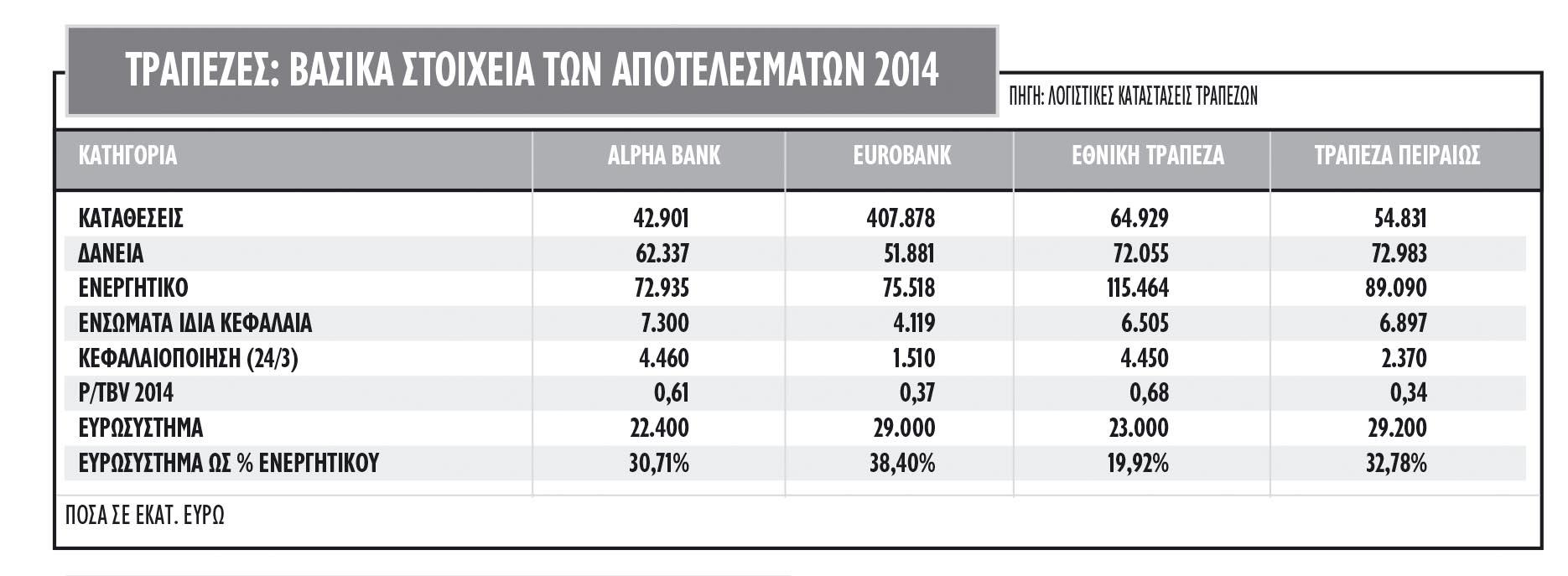

- Για την Εθνική Τράπεζα στις 15 Μαρτίου η έκθεση στο ευρωσύστημα είναι 23 δισ. ευρώ, εκ των οποίων τα 13,3 δισ. είναι ELA και τα 9,7 δισ. ΕΚΤ. Στις 31/12 πέρυσι, η εξάρτηση της ΕΤΕ από την ΕΚΤ ήταν 14,2 δισ. ευρώ, ενώ διαθέτει ακόμα τρέχουσα δυνατότητα άντλησης επιπλέον ρευστότητας από το ευρωσύστημα 15 δισ. ευρώ. Η απώλεια καταθέσεων το 2015 διαμορφώθηκε στα 4,2 δισ. ευρώ. Η χρηματοδότηση σε όρους ενεργητικού από την ΕΚΤ ήταν στο 20%, το χαμηλότερο μέγεθος ανάμεσα στις τέσσερις συστημικές τράπεζες.

- Για την Τράπεζα Πειραιώς, η έκθεση στην ΕΚΤ αυξήθηκε στα 29,2 δισ. ευρώ τον Φεβρουάριο από τα 14,1 δισ. τον Δεκέμβριο, με τον ELA να είναι 14,5 δισ. εξαιτίας της απώλειας 7,7 δισ. ευρώ καταθέσεων και 8,3 δισ. ευρώ market repos και αύξησης εντόκων γραμματίων 1 δισ. ευρώ για την περίοδο Δεκέμβριος 2014 - Φεβρουάριος 2015. Διατηρεί ακόμα collaterals για άντληση επιπλέον ρευστότητας από το ευρωσύστημα πάνω από 15 δισ. ευρώ. Η χρηματοδότηση από το ευρωσύστημα ως ποσοστό του ενεργητικού διαμορφώθηκε τον Φεβρουάριο στο 33%.

- Για την Alpha Bank, η εξάρτηση από την ΕΚΤ και τον ELA τον Φεβρουάριο αυξήθηκε στα 22,4 δισ. ευρώ από 14,8 δισ. τον Δεκέμβριο, με τον ELA να είναι στα 17,6 δισ. ευρώ. Εως τον Δεκέμβριο, οι απώλειες καταθέσεων ανήλθαν στα 5,6 δισ. ευρώ και market repos 2 δισ. ευρώ, ενώ διαθέτει ακόμα 9,3 δισ. ευρώ μαξιλάρι για χρηματοδότηση μέσω ELA. Η έκθεση του ευρωσυστήματος στο ενεργητικό της ήταν 31%.

- Για τη Eurobank, η χρηματοδότηση από ΕΚΤ και ELA διαμορφώθηκε στα 29 δισ. ευρώ με τα 19,5 δισ. να αποτελούν ELA έναντι 12,5 δισ. το Δεκέμβριο του 2014, με αιτιολογία την απώλεια καταθέσεων και market repos 5 δισ. ευρώ και 9,1 δισ. ευρώ αντίστοιχα. Τα μαξιλάρια ασφαλείας για ρευστότητα από την ΕΚΤ ήταν 10,8 δισ. ευρώ από τις εγχώριες δραστηριότητες και 4 δισ. ευρώ από τις διεθνείς δραστηριότητες. Ως ποσοστό του ενεργητικού ΕΚΤ και ELA αποτελούν πάνω από το 38% του ενεργητικού.

Το δεύτερο σημείο στο τέλος του έτους είναι οι δείκτες κεφαλαιακής επάρκειας Core Tier I των συστημικών τραπεζών:

- Για την ΕΤΕ στο τέλος του 2014, ο δείκτης Core Tier 1 διαμορφώθηκε στο 13,6%, αλλά λαμβάνοντας υπόψη το 1,4 δισ. ευρώ των προνομιούχων μετοχών και των λοιπών ασώματων στοιχείων, μειώνεται στο 9,4% σε όρους fully loaded Basel 3, στο χαμηλότερο ποσοστό ανάμεσα στις ελληνικές τράπεζες. Τα ενσώματα ίδια κεφάλαια διαμορφώθηκαν στα 6,5 δισ.

- Για την Τράπεζα Πειραιώς στο τέλος του 2014 ο Core Tier 1 διαμορφώθηκε στο 12,1%, ενώ σε όρους fully loaded Basel 3 ο δείκτης περιορίζεται στο 11,4% με το συνολικό επιλέξιμο ποσό που μπορεί να μετατραπεί από αναβαλλόμενη φορολογία σε φορολογική πίστωση να ανέρχεται στα 3,6 δισ. Τα ενσώματα ίδια κεφάλαια φτάνουν στα 6,9 δισ.

- Για την Alpha Bank στο τέλος του 2014 ο δείκτης Core Tier 1 διαμορφώθηκε στο 14,4%, ενώ σε όρους fully loaded Basel 3 ο δείκτης μειώνεται στο 13,1%, με το συνολικό επιλέξιμο ποσό που μπορεί να μετατραπεί από αναβαλλόμενη φορολογία σε φορολογική πίστωση, να ανέρχεται σε 2,7 δισ. Τα ενσώματα ίδια κεφάλαια φτάνουν στα 7,32 δισ.

- Για τη Eurobank, στο τέλος του 2014, ο δείκτης Core Tier 1 διαμορφώθηκε στο 15,2%, στο υψηλότερο επίπεδο μεταξύ των τεσσάρων συστημικών τραπεζών, αλλά μετά την αφαίρεση των 950 εκατ. ευρώ της αξίας των προνομιούχων και των άλλων στοιχείων, σε όρους fully loaded Basel 3 ο δείκτης μειώνεται στο 10,5%, με τα ενσώματα ίδια κεφάλαια να διαμορφώνονται στα 4,12 δισ. ευρώ.

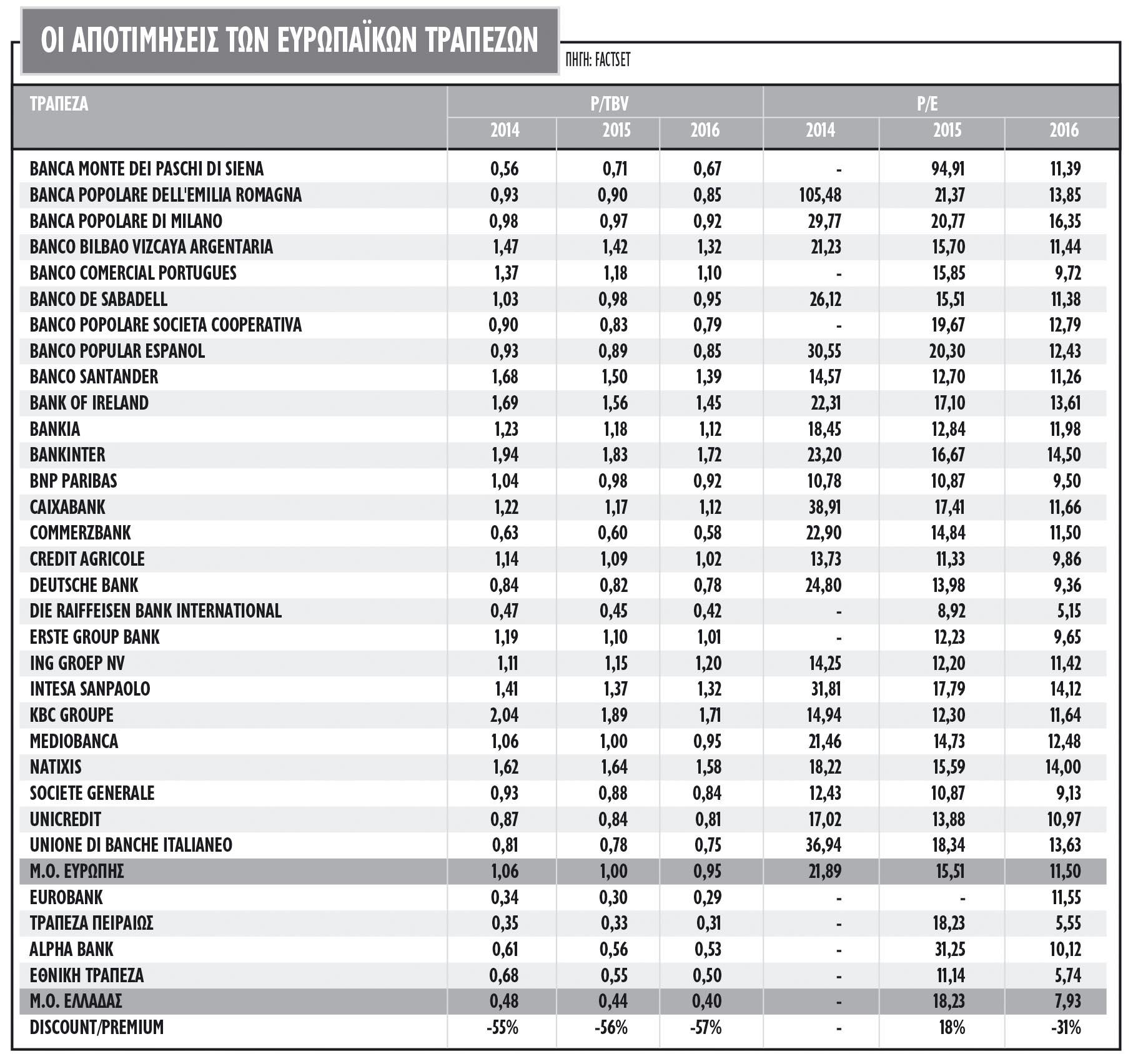

Βάσει των αποτελεσμάτων του 2014 και των εκτιμήσεων του 2015, οι σημερινές αποτιμήσεις των τραπεζικών μετοχών αποτελούν το πρώτο στοιχείο που θολώνει το επενδυτικό τους στόρι για όποιον θα ήθελε να τοποθετηθεί λαμβάνοντας υπόψη τα μελλοντικά κέρδη βάσει των προβλέψεων σήμερα. Στον αντίποδα, βάσει της τρέχουσας αποτίμησης σε όρους ενσώματης λογιστικής αξίας, οι ελληνικές τράπεζες έχουν προεξοφλήσει πολλά από τα χειρότερα σενάρια. Ο Euro Stoxx Banks σε όρους P/TBV για το 2015 διαπραγματεύεται στη 1 φορά, ενώ για τις περιφερειακές τράπεζες της Ευρώπης, ο δείκτης P/TBV κινείται στο 0,85.

- Για την Alpha Bank, βάσει των τρεχουσών συνθηκών και τιμής 0,35 ευρώ ανά μετοχή, η σημερινή αξία είναι 4,47 δισ. ευρώ και ο δείκτης τιμής προς ενσώματη λογιστική αξία (P/ΤBV) στο τέλος του 2014 ήταν στο 0,61. Οι τραπεζικοί αναλυτές τοποθετούν τον δείκτη το 2015 στο 0,56. Παράλληλα, ο δείκτης του adjusted P/E προβλέπεται ότι θα ξεπεράσει τις 30 φορές και μπορεί να ανέλθει έως τις 45 φορές με πιο συντηρητικές εκτιμήσεις.

- Για την Τράπεζα Πειραιώς και βάσει της σημερινής αποτίμησης και με τιμή στo 0,39 ευρώ ανά μετοχή, η τρέχουσα αξία είναι 2,4 δισ. ευρώ έναντι 7 δισ. ευρώ που είναι η αξία των μετοχών στην προηγούμενη ΑΜΚ με τιμή στο 1,70 ευρώ. Ο δείκτης τιμής προς ενσώματη λογιστική αξία (P/ΤBV) στο τέλος του 2014 είναι 0,3 φορά και είναι ίσως η φθηνότερη ελληνική τράπεζα. Οι τραπεζικοί αναλυτές τοποθετούν το P/TBV για το 2015 στο 0,33, ενώ ο αναπροσαρμοσμένος δείκτης P/E προβλέπεται ότι θα ξεπεράσει τις 18 φορές, αν και η ίδια η διοίκηση δήλωσε αδυναμία να προβλέψει αν η τράπεζα θα επιστρέψει στην κερδοφορία το 2015.

-Για την ΕΤΕ, η τρέχουσα αξία είναι 4,45 δισ. ευρώ και ο δείκτης τιμής προς ενσώματη λογιστική αξία (P/ΤBV) στο τέλος του 2014 είναι στο 0,68, ενώ οι τραπεζικοί αναλυτές τοποθετούν τον δείκτη το 2015 στο 0,55. Παράλληλα, ο δείκτης του σταθμισμένου P/E προβλέπεται ότι θα ξεπεράσει τις 10 φορές και μπορεί να ανέλθει έως τις 12.

- Τέλος, για τη Eurobank, η τρέχουσα αξία είναι 1,42 δισ. ευρώ και ο δείκτης τιμής προς ενσώματη λογιστική αξία (P/ΤBV) είναι στο 0,34 για το 2014, αφού το tangible equity στο α' εξάμηνο ήταν 4,1 δισ. ευρώ. Για το 2015, η αποτίμηση τοποθετείται στο 0,3 και η επιστροφή στην κερδοφορία το 2016.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς