Το 2024 οδεύει στο τέλος του, όμως οι ξένοι επενδυτικοί οίκοι παίρνουν ήδη θέσεις στις μετοχές των ελληνικών τραπεζών για το 2025. Πολλοί οίκοι έχουν ήδη δημοσιεύσει τις νέες τιμές-στόχους, αλλά και τις εκτιμήσεις τους για τη νέα χρονιά από νωρίς, δείγμα του ότι όχι μόνο ο πήχης για τις μετοχές είναι ψηλά αλλά και ότι το ενδιαφέρον επίσης κινείται σε υψηλά επίπεδα.

Ο αμερικανικός επενδυτικός οίκος Jefferies και ο αναλυτής Αλέξανδρος Δημητρίου θέτουν τον τίτλο της Εθνικής Τράπεζας στις κορυφαίες επιλογές για το 2025 από την Ευρώπη, με τη σύσταση να είναι αγορά («buy») και η τιμή-στόχος τα 11 ευρώ ανά μετοχή.

Η Εθνική Τράπεζα θα επιτύχει υψηλή αποδοτικότητα ενσώματων ιδίων κεφαλαίων (ROTE) της τάξεως του του 15% τα επόμενα χρόνια σε ένα περιβάλλον με μειωμένα επιτόκια, ενώ η χώρα διαθέτει μία από τις ισχυρότερες ιστορίες μακροοικονομικής ανάπτυξης στην Ευρώπη, σημειώνει.

Σε όρους αποτίμησης, η μετοχή της Εθνικής Τράπεζας τελεί υπό διαπραγμάτευση επί του παρόντος με δείκτη τιμής προς εσωτερική αξία σε 0,7 φορές και δείκτη τιμής προς κέρδη (P/E) στις 5 φορές ή με έκπτωση 30% σε σχέση με τον κλάδο και στις δύο µετρήσεις για δείκτη ROTE 15% το 2026 (έναντι 14% του µέσου όρου του κλάδου). Καταλύτης για τη μετοχή θα είναι τα αποτελέσματα του 2024 τον Μάρτιο μαζί με το επικαιροποιημένο επιχειρηματικό σχέδιο για τα επόμενα τρία έτη.

Η Citi

Η Citi αύξησε τις τιμές στόχους για τις ελληνικές τράπεζες ενόψει του 2025 και χωρίς καμία ανησυχία εκ μέρους της για τα κυβερνητικά τέλη και τις υποχρεωτικές δωρεές για την κατασκευή σχολείων. Οι συστάσεις για τις μετοχές των ελληνικών τραπεζών παραμένουν «αγορά» με νέες τιμές-στόχους για τη Eurobank στα 2,80 ευρώ από 2,30 ευρώ, για την Εθνική Τράπεζα στα 9,50 ευρώ από 9,45 ευρώ και για την Τράπεζα Πειραιώς στα 5,40 ευρώ από 5,20 ευρώ. Για την Alpha Bank, η τιμή-στόχος διατηρείται στα 2,35 ευρώ.

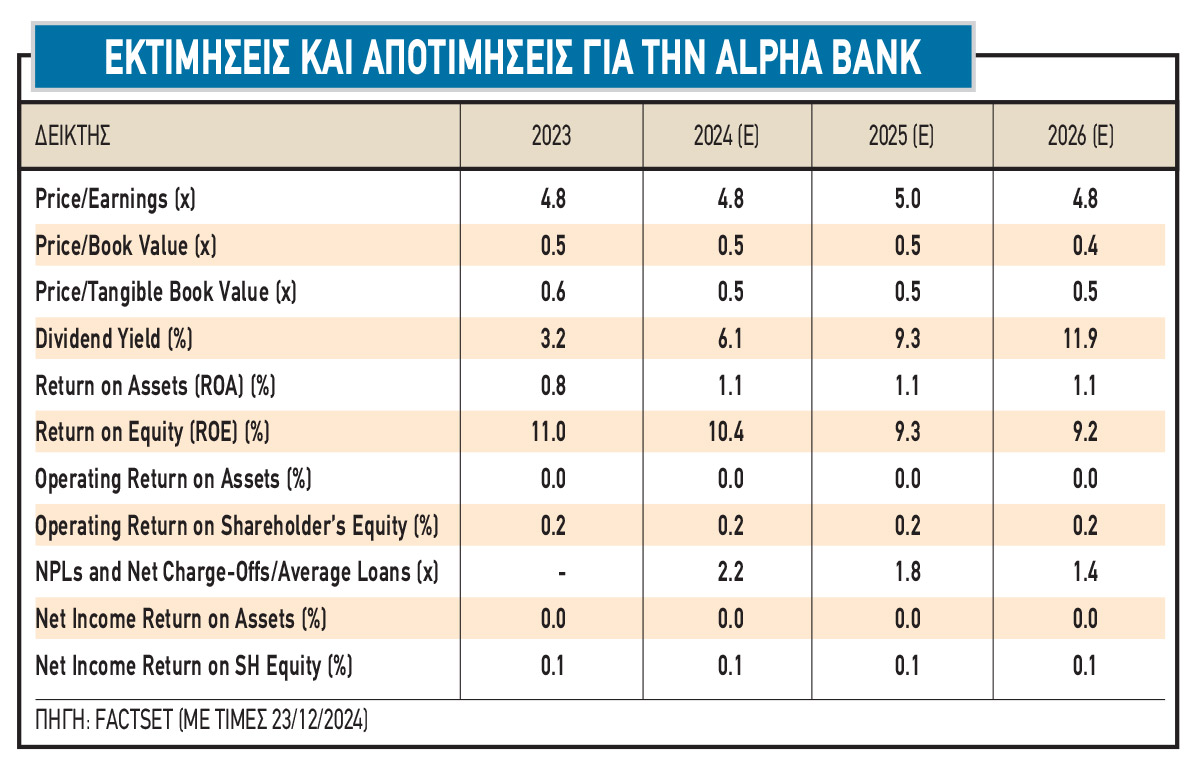

«Για την Αlpha Bank, ο νέος κανονισμός μας οδηγεί στο να μειώσουμε τις προβλέψεις μας για τα κέρδη ανά μετοχή το 2026 κατά -2%. Η προσαρμογή του στο μοντέλο μας και η μια μικρή αύξηση της προβλεπόμενης μερισματικής διανομής το επόμενο έτος στο 50% από 45% μας οδηγούν να διατηρήσουμε την τιμή-στόχο μας αμετάβλητη στα 2,35 ευρώ», εξηγεί ο οίκος.

«Για τη Eurobank, επίσης προσαρμόζουμε το μοντέλο μας για τα πρόσφατα ανακοινωθέντα κυβερνητικά μέτρα, αλλά επίσης προσαρμόζουμε την ενσωμάτωση δύο πρόσφατων συναλλαγών που αύξησαν τη συμμετοχή της τράπεζας στην Ελληνική Τράπεζα στο 93,5%. Αναμένουμε μια επιτυχημένη διαδικασία συμπίεσης και έτσι δεν αναμένουμε πλέον διαρροή κερδών της Ελληνικής Τράπεζας μέσω των μειοψηφιών. Το γεγονός αυτό, σε συνδυασμό με τις σταθερές λειτουργικές επιδόσεις του γ’ τριμήνου και τα αισιόδοξα σχόλια της διοίκησης για τις συνέργειες, μας οδηγεί να αυξήσουμε τις προβλέψεις μας για τα υποκείμενα κέρδη κατά 11% έως 17% ετησίως μέχρι το 2026 και να αυξήσουμε την τιμή-στόχο στα 2,80 ευρώ από 2,30 ευρώ προηγουμένως», εξηγεί η Citi.

«Για την Εθνική Τράπεζα, αναπροσαρμόζουμε επίσης το μοντέλο των κερδών μας για τα κυβερνητικά σχέδια και αυτό οδηγεί σε μείωση της πρόβλεψης των υποκείμενων κερδών μας κατά -2% το επόμενο έτος και το 2026. Φέτος, η πρόβλεψη για τα υποκείμενα κέρδη αυξάνεται κατά +3%, λόγω των σταθερών λειτουργικών επιδόσεων του γ’ τριμήνου και οδηγούν σε μικρή αναθεώρηση προς τα πάνω των προβλεπόμενων καθαρών εσόδων από τόκους», γράφει.

«Αυξάνουμε την πρόβλεψη για τη διανομή μερίσματος, καθώς θεωρούμε ότι η ρυθμιστική αρχή θα είναι πιο ανοιχτή σε υψηλότερες πληρωμές μετά την επιταχυνόμενη απόσβεση των DTCs. Σε συνδυασμό με μια κυλιόμενη αναθεώρηση της αποτίμησής μας, αυτό μάς οδηγεί σε αύξηση της τιμής-στόχου μας στα 9,50 ευρώ από 9,45 ευρώ προηγουμένως, παρά τη μέτρια προς τα κάτω αναθεώρηση των κερδών».

«Για την Τράπεζα Πειραιώς, επίσης γίνεται αναπροσαρμογή των κερδών και φέτος και το επόμενο έτος και συνολικά οδηγούμαστε σε μικρή αύξηση των προβλεπόμενων καθαρών εσόδων από τόκους, με αύξηση +7% στην εκτίμηση των υποκείμενων κερδών ανά μετοχή για φέτος και σε καμία αλλαγή στις εκτιμήσεις μας για τα υποκείμενα κέρδη ανά μετοχή για το 2025».

«Ο νέος κανονισμός μάς οδηγεί σε περικοπή της πρόβλεψής μας για τα κέρδη ανά μετοχή για το 2026 κατά -1%. Ωστόσο, η αναπροσαρμογή της αποτίμησής μας και η αύξηση της προβλεπόμενης μερισματικής διανομής μας οδηγεί στην αύξηση της τιμής-στόχου μας στα 5,40 ευρώ από 5,20 ευρώ προηγουμένως», καταλήγει ο οίκος.

Η UBS

Η ελβετική τράπεζα UBS επισημαίνει ότι η καθοδήγηση για φέτος αυξήθηκε εκ νέου και υπάρχει μεγαλύτερη εμπιστοσύνη και στη μεσοπρόθεσμη καθοδήγηση από τις ελληνικές τράπεζες. Ένας βασικός περιορισμός ήταν η σχετικά υψηλή συνεισφορά των DTCs (αναβαλλόμενες φορολογικές πιστώσεις) στο κεφάλαιο CET1.

«Στα αποτελέσματα του γ' τριμήνου οι τράπεζες περιέγραψαν έναν τρόπο για την επιτάχυνση της απόσβεσης των DTC (στο μηδέν σε δέκα χρόνια), με την πρόσθετη προληπτική πρόβλεψη να διαμορφώνεται στο 29% της καταβολής. Αυτή είναι μια σημαντική εξέλιξη, η οποία θα μπορούσε να ξεκλειδώσει σημαντικές διανομές, με τις τράπεζες να έχουν ήδη αυξήσει τα δεδουλευμένα για τις πληρωμές για φέτος, το πρώτο βήμα που δείχνει την άνοδο προς το 50% των πληρωμών μέχρι το επόμενο έτος».

«Οι τράπεζες ανέφεραν επίσης ότι οι επαναγορές μετοχών θα αποτελέσουν σημαντική συνιστώσα των διανομών, με προσαύξηση στις τρέχουσες αποτιμήσεις και δεν έχουν ληφθεί πλήρως υπόψη από εμάς», σημειώνει ο οίκος.

«Είμαστε αισιόδοξοι για τις μακροοικονομικές προοπτικές της Ελλάδας, με τις διοικήσεις των τραπεζών να είναι επίσης αισιόδοξες για τις κλήσεις. Διατηρούμε συστάσεις αγοράς και για τις τέσσερις συστημικές τράπεζες, αλλά προτιμούμε την Εθνική Τράπεζα για το κερδοφόρο franchise με τη μεγαλύτερη ευελιξία για αύξηση των διανομών και την Τράπεζα Πειραιώς για δυνατότητες re-rating, τη μεγαλύτερη τράπεζα στην Ελλάδα με ισχυρή δυναμική στην εταιρική πίστη».

«Οι ελληνικές τράπεζες προβάλλονται ως κάποιες από τις φθηνότερες τόσο στην Ευρώπη, όσο και στις αναδυόμενες αγορές σε σχέση με το P/TNAV έναντι του ROTE. Επίσης, προσθέτουμε την ΕΤΕ στην πανευρωπαϊκή λίστα κορυφαίων επιλογών μας με αυτή την έκθεση, με τιμή-στόχο τα 11,2 ευρώ. Διατηρούμε τις συστάσεις αγοράς και για τις υπόλοιπες συστημικές τράπεζες, με την τιμή-στόχο για την Alpha Bank στα 2,4 ευρώ, για τη Eurobank στα 2,8 ευρώ και για την Τράπεζα Πειραιώς στα 5,7 ευρώ», καταλήγει ο ελβετικός οίκος.

Η JP Morgan

Τέλος, και η JP Morgan επικαιροποιεί τις εκτιμήσεις της και μετακυλίει τις τιμές-στόχους στον Δεκέμβριο του 2026 από τον Δεκέμβριο του 2025. Οι αξιολογήσεις παραμένουν αμετάβλητες σε υπεραπόδοση και για τις τέσσερις τράπεζες. Οι νέες τιμές-στόχοι είναι για την Alpha Bank τα 2,5 ευρώ από 2,3 ευρώ πριν, για τη Eurobank τα 3,2 ευρώ από 2,8 ευρώ πριν, για την Τράπεζα Πειραιώς τα 6,2 ευρώ από 5,9 ευρώ πριν και, τέλος, για την Εθνική Τράπεζα τα 9,8 ευρώ από 9,7 ευρώ πριν.

Οι μετοχές της Alpha Βank έχουν υποαποδώσει σε σχέση με τις αντίστοιχες μετοχές του κλάδου λόγω ενός συνδυασμού παραγόντων, όπως το χαμηλότερο προφίλ RοTE, υψηλότερα (αν και συγκλίνοντα) NPEs και χαμηλότερη κάλυψη από προβλέψεις.

Επιπλέον, οι μετοχές έχουν δυσκολευτεί να προσφέρουν μια ιδιαίτερη οπτική γωνία σε έναν σχετικά πολυπληθή χώρο (με έμφαση στη Eurobank για διαφοροποίηση, την ΕΤΕ για τον ισχυρό ισολογισμό και υψηλές δυνατότητες απόδοσης κεφαλαίου, και την Πειραιώς για τo turnaround στα θεμελιώδη και τους χαμηλούς πολλαπλασιαστές), καθώς και σε σημαντικές τοποθετήσεις στην ελληνική αγορά.

Όλα αυτά, ωστόσο, με τη χαμηλότερη ευαισθησία της Alpha στα επιτόκια, σε μια περίοδο στροφής του επιτοκιακού κύκλου μπορεί να διαφοροποιήσουν θεματικά τη μετοχή από τους ανταγωνιστές της, ενώ η ισχυρή πορεία προσφέρει σταθερές και σχετικά υποτιμημένες δυνατότητες επιστροφής κεφαλαίου.

Για την Εθνική Τράπεζα, ο οίκος αυξάνει τα κέρδη ανά μετοχή για φέτος κατά 4%, αλλά μειώνει τα EPS για το 2025/2026 κατά 6%/9%, αντανακλώντας ένα χαμηλότερο τελικό επιτόκιο της ΕΚΤ στο 1,75% στο τέλος του 2025. Η νέα τιμή-στόχος για τον Δεκέμβριο του 2026 στα €9,80 από €9,70 βασίζεται στις νέες προβλέψεις για το 2027 που ενσωματώνουν 12,4% κανονικοποιημένο δείκτη ROTE, 12,5% κόστος κεφαλαίου και ρυθμό ανάπτυξης 1,5%.

Για την Τράπεζα Πειραιώς, αυξάνει τα κέρδη για φέτος κατά 14%, αλλά μειώνει για τα έτη 2025/2026 τα EPS κατά 4%/1%, αντανακλώντας ένα χαμηλότερο τελικό επιτόκιο της ΕΚΤ, στο 1,75% στο τέλος του 2025. Ο νέος στόχος τιμής για τον Δεκέμβριο του 2026 είναι στα 6,20 ευρώ και βασίζεται στις νέες προβλέψεις για το 2027, που ενσωματώνουν 11,4% ROTE, 12,5% κόστος κεφαλαίου και ρυθμό ανάπτυξης 1,5%.

Τέλος, για τη Eurobank, oι μετοχές της σημειώνουν άνοδο 39% φέτος, ξεπερνώντας σημαντικά τις αντίστοιχες ελληνικές τράπεζες (Alpha +6%, ΕΤΕ +19%, Πειραιώς +19%) και τον δείκτη των ευρωπαϊκών τραπεζών (SX7P +25%). Αυτό αντανακλά την ισχυρή βασική δυναμική των κερδών και την πρόσφατη ενοποίηση της Ελληνικής Τράπεζας, την οποία ο οίκος έχει επισημάνει ως βασικό καταλύτη.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία