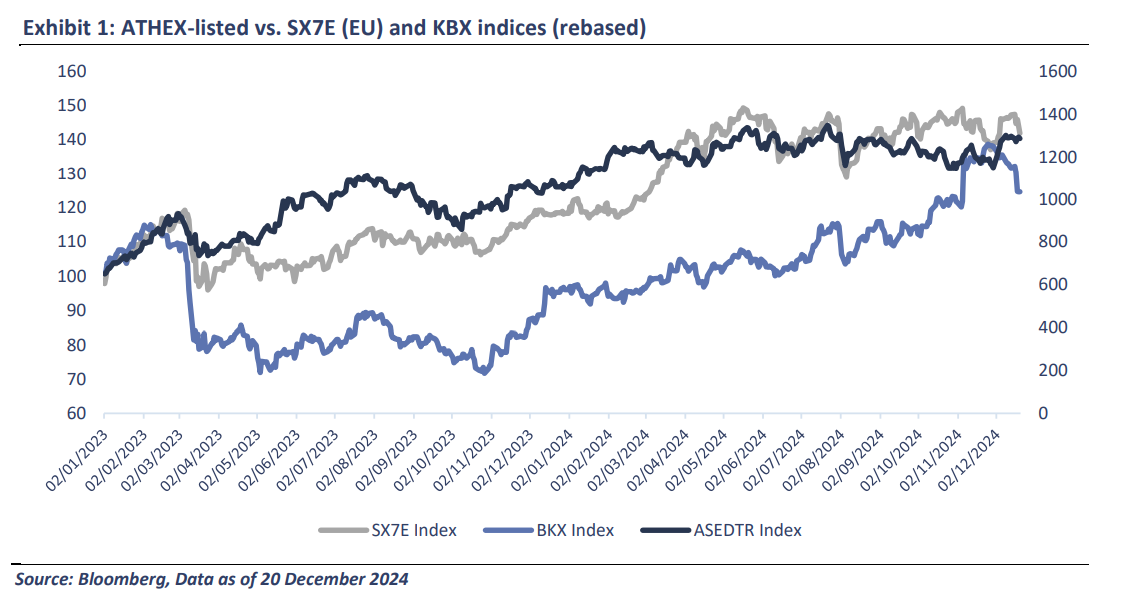

Η ΑΧΙΑ εκτιμά πως παρότι ο τραπεζικός δείκτης έχει αυξηθεί κατά 26% από την αρχή του έτους, οι ελληνικές τράπεζες έχουν δρόμο μπροστά τους και το 2025.

Οι επενδυτές έχουν επικεντρωθεί σε τρία βασικά ερωτήματα: 1) την κυβερνητική παρέμβαση στις αμοιβές, 2) τα επιτόκια και 3) την ανάπτυξη.

«Υπολογίζουμε ότι τα κυβερνητικά μέτρα που ανακοινώθηκαν θα έχουν μικρή επίδραση στην κερδοφορία, ενώ ο κίνδυνος κυβερνητικής παρέμβασης έχει υποχωρήσει, κατά την άποψή μας, για το ορατό μέλλον.

Υποστηρίζουμε ότι με τελικό επιτόκιο 1,75% ή υψηλότερο, οι εισηγμένες στο ΧΑΑ τράπεζες θα διατηρήσουν σταθερά επίπεδα κερδοφορίας. Τέλος, κάθε τράπεζα έχει τον δικό της τρόπο να προωθήσει την ανάπτυξη, αμβλύνοντας τις επιπτώσεις της μείωσης των επιτοκίων. Βλέπουμε σημαντικό ανοδικό δυναμικό στις τιμές των μετοχών του κλάδου, υποστηριζόμενο από την οικονομική επέκταση, την αυξανόμενη ζήτηση πιστώσεων και τις στρατηγικές δράσεις. Οι προοπτικές του κλάδου παραμένουν αποφασιστικά θετικές», εξηγεί η ΑΧΙΑ.

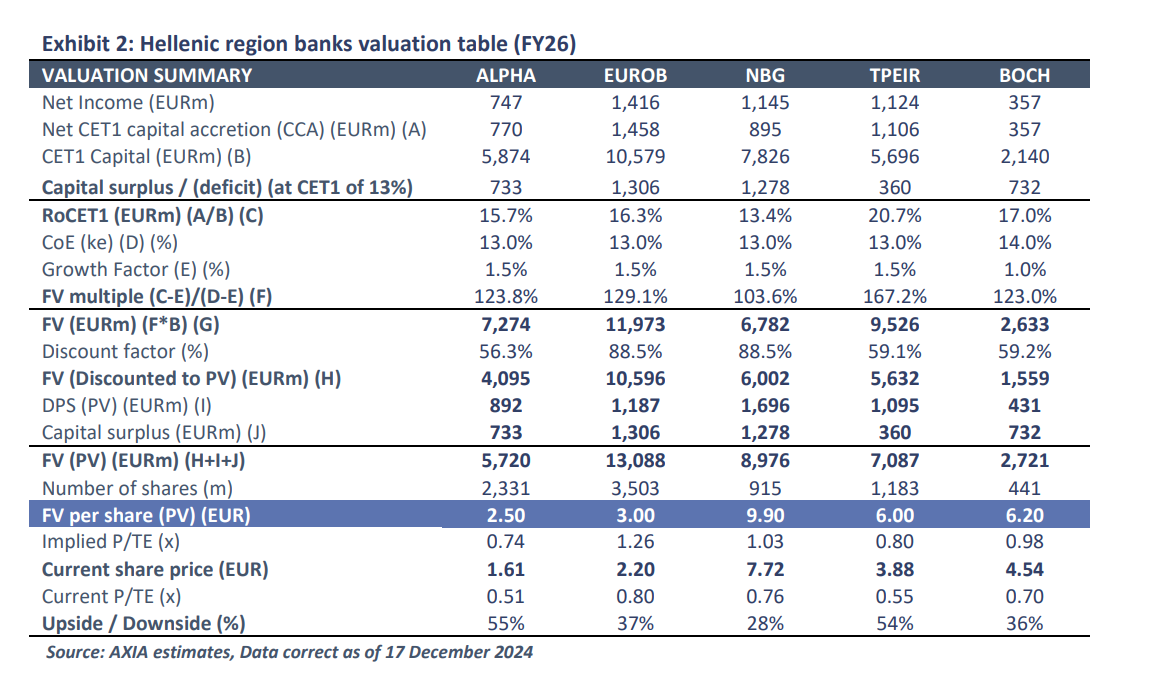

Για την Alpha Bank, η τιμή-στόχος είναι αμετάβλητη στα 2,50 ευρώ, με 55% περιθώριο ανόδου, με αποτίμηση στις 0,49 φορές τον δείκτη P/TE το 2026 ή δείκτη P/E το 2026 στις 4,13 φορές, ο οποίος είναι ελκυστικός, δεδομένων των θεμελιωδών στοιχείων του ομίλου.

Για τη Eurobank, η τιμή-στόχος είναι αμετάβλητη στα 3,00 ευρώ, με +37% περιθώριο ανόδου και τη μετοχή να είναι διαπραγματεύσιμη σε 0,74 φορές τον δείκτη P/B το 2026 ή 5,30 φορές τον δείκτη Ρ/Ε.

Για την Εθνική Τράπεζα, η τιμή-στόχος μειώνεται σε 9,90 ευρώ, από 10,50 ευρώ με +28% ανοδικό περιθώριο, με τη νέα τιμή-στόχο να συνεπάγεται πολλαπλασιαστή 0,72 φορές για τον δείκτη P/B ή 6,17 φορές δείκτη P/E το 2026. Η πτώση της τιμής οφείλεται στην υψηλή ευαισθησία στις μειώσεις του καθαρού εσόδου από τόκους, καθώς θεωρεί ότι το μεγαλύτερο μέρος του μετασχηματισμού του σε σχέση με τους ομότιμους έχει ήδη γίνει και έχει ήδη τιμολογηθεί.

Για την Τράπεζα Πειραιώς, η τιμή-στόχος τίθεται στα 6,00 ευρώ από 5,30 ευρώ, με +54% ανοδικό περιθώριο. Η αποτίμηση της τράπεζας τοποθετείται σε 0,52 φορές τον δείκτη P/B ή δείκτη P/E στις 4,31 φορές το 2026.

Τα καθαρά έσοδα από προμήθειες και αμοιβές αναμένεται να αποτελέσουν βασική κινητήρια δύναμη για τις τράπεζες της ελληνικής περιφέρειας, ιδίως καθώς κινούνται σε ένα περιβάλλον μειωμένων επιτοκίων. Η ΑΧΙΑ αναμένει μια αυξητική τάση στα καθαρά έσοδα από αμοιβές και προμήθειες λόγω του βελτιωμένου όγκου δανείων, καθώς και των καλύτερων προσδοκιών των επιχειρηματικών κλάδων διαχείρισης περιουσιακών στοιχείων και τραπεζικών ασφαλίσεων. Με εκτιμώμενο μέσο ρυθμό ανάπτυξης 7% ετησίως, οι τράπεζες της ελληνικής περιφέρειας αναμένεται να καλύψουν τη διαφορά με τις αντίστοιχες τράπεζες της ΕΕ που αυξάνουν το σκέλος των εσόδων από προμήθειες, με μέσο ρυθμό ανάπτυξης 3%.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς