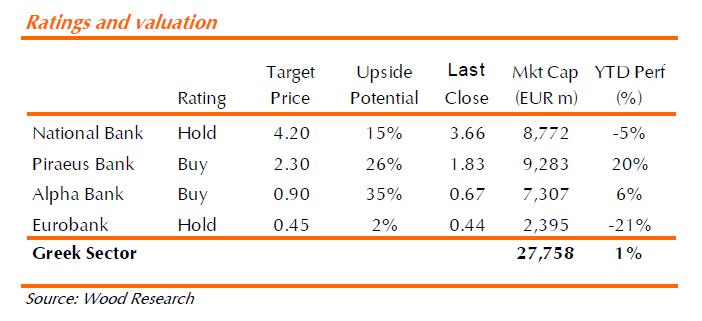

Ισχυρά περιθώρια ανόδου στις τιμές των ελληνικών τραπεζικών μετοχών βλέπει η Wood & Company αλλά ο δρόμος, όπως επισημαίνει, θα είναι ανώμαλος.Σε report που ξεκινάει την κάλυψη των ελληνικών τραπεζών, οι τιμές στόχοι για τις τέσσερις ελληνικές τράπεζες τίθενται ως εξής: Τράπεζα Πειραιώς, σύσταση αγοράς με τιμή-στόχο στα 2,3 ευρώ, Alpha Bank σύσταση αγοράς με τιμή-στόχο 0,9 ευρώ, Εθνική Τράπεζα σύσταση διακράτησης και 4,2 ευρώ τιμή-στόχος και τέλος Eurobank σύσταση διακράτησης και τιμή-στόχος 0,45 ευρώ.

Κατά την άποψή της Wood, η Ελλάδα βρίσκεται σε πορεία ανάκαμψης και οι τράπεζες είναι ένας πολύ καλός τρόπος για να "παίξει" ο επενδυτής την κυκλική ανάκαμψη. Ο συνδυασμός ανάκαμψης του ΑΕΠ, του ολιγοπωλιακού περιβάλλοντος λειτουργίας και οι μεγάλες δυνατότητες αναδιάρθρωσης θα πρέπει να οδηγήσουν σε σημαντικές αναβαθμίσεις των κερδών των τραπεζών, ωστόσο η διαδρομή δεν θα είναι ομαλή, λόγω των πολιτικών κινδύνων στη χώρα.

"Οι αυξήσεις κεφαλαίου που έπονται θα μπορούσαν επίσης να οδηγήσουν σε υποχώρηση των τιμών των μετοχών των ελληνικών τραπεζών, ωστόσο με πιο μακροπρόθεσμη προσέγγιση, θα είμαστε αγοραστές στις πτωτικές κινήσεις", εξηγεί η Wood & Company.

Οι μετοχές των Alpha & Πειραιώς είναι οι προτιμητέες επιλογές της Wood, με την πρώτη να εμφανίζει τα υψηλότερα περιθώρια ανόδου βάσει της τιμής στόχου και η δεύτερη ισχυρή προοπτική λόγω της αναδιάρθρωσης που πραγματοποιεί. "Το consensus τηρεί προς το παρόν ουδέτερη στάση για τις ελληνικές τράπεζες κυρίως για λόγους αποτίμησης. Εμείς διαφωνούμε και κατά τη γνώμη μας ένας δείκτης P/BV της τάξεως των 1,2 φορών για το 2014 είναι μια λογική τιμή για να πληρώσει ένας επενδυτής μια ισχυρά κεφαλαιοποιημένη τράπεζα που θα εμφανίζει ικανοποιητικά RoE".

Τα stress test από την BlackRock έδειξαν ότι οι τράπεζες είναι καλά κεφαλαιοποιημένες, με διαχειρίσιμες ανάγκες κεφαλαίων, κυρίως σε ΕΤΕ και Eurobank.

Οι βασικοί κίνδυνοι για τη Wood & Company σχετίζονται με την πολιτική αστάθεια, η οποία μπορεί να καθυστερήσει την διαδικασία ανάκαμψης της οικονομίας, η οποία με τη σειρά της θα οδηγήσει σε μικρότερα άνοδο στα επιτοκιακά περιθώρια, μεγαλύτερα μη εξυπηρετούμενα δάνεια και μειωμένα διατηρήσιμη αποδοτικότητα ιδίων κεφαλαίων (RoE).

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα