Η BofA θέτει τη Eurobank ως κορυφαία επιλογή από την Ελλάδα το 2025, αλλά και ανάμεσα στις κορυφαίες επιλογές από την περιοχή της Ευρώπης, Μέσης Ανατολής και Αφρικής (EEMEA).

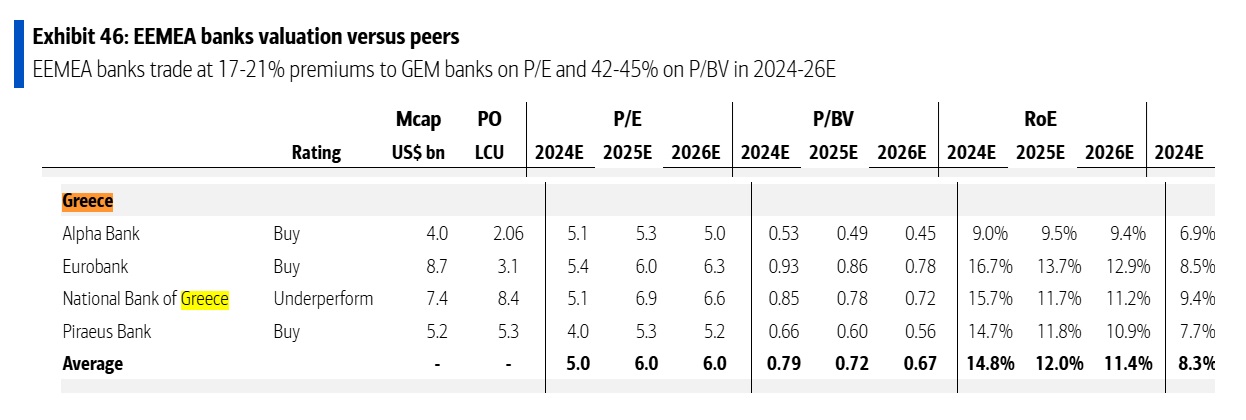

Οι τιμές-στόχοι που θέτει για τις ελληνικές τράπεζες είναι για τη Eurobank τα 3,1 ευρώ με σύσταση υπεραπόδοσης (outperform), για την Alpha Bank τα 2,06 ευρώ με σύσταση υπεραπόδοσης και για την Τράπεζα Πειραιώς τα 5,3 ευρώ, επίσης με σύσταση outperform. Για την Εθνική Τράπεζα, η τιμή-στόχος είναι τα 8,4 ευρώ με σύσταση υποαπόδοσης (underperform) έναντι της αγοράς.

«Βλέπουμε άνοδο των κερδών της Eurobank σε σχέση με το consensus. Βρισκόμαστε 2% πάνω από τα καθαρά κέρδη του consensus το 2025, καθώς ενσωματώνουμε τον πλήρη έλεγχο της Ελληνικής Τράπεζας (100% τον Φεβρουάριο του 2025) και συμπεριλαμβάνουμε στις εκτιμήσεις μας τον πλήρη φάκελο των συνεργειών (40 εκατ. ευρώ σε κόστος / 80 εκατ. ευρώ σε έσοδα). Υποθέτουμε ότι το 50% των συνεργειών θα υλοποιηθεί το 2025, ενώ το υπόλοιπο σε βάθος 3 έως 4 ετών», εκτιμά ο οίκος.

«Διατηρούμε μια εκτός consensus σύσταση underperform για την Εθνική Τράπεζα της Ελλάδος, καθώς πιστεύουμε ότι η υψηλή ευαισθησία της στα καθαρά έσοδα από τόκους (ΝΙΙ) δεν αντικατοπτρίζεται σωστά στους υψηλούς πολλαπλασιαστές αποτίμησης σε 6,9 φορές τον δείκτη P/E και 0,8 φορές τον δείκτη P/TBV για το 2025. Βλέπουμε ότι ο περίπου 18,3% δείκτης RoTE το 2023 διαβρώνεται σε 12,7% το 2025, λόγω της αυξημένης ευαισθησίας.

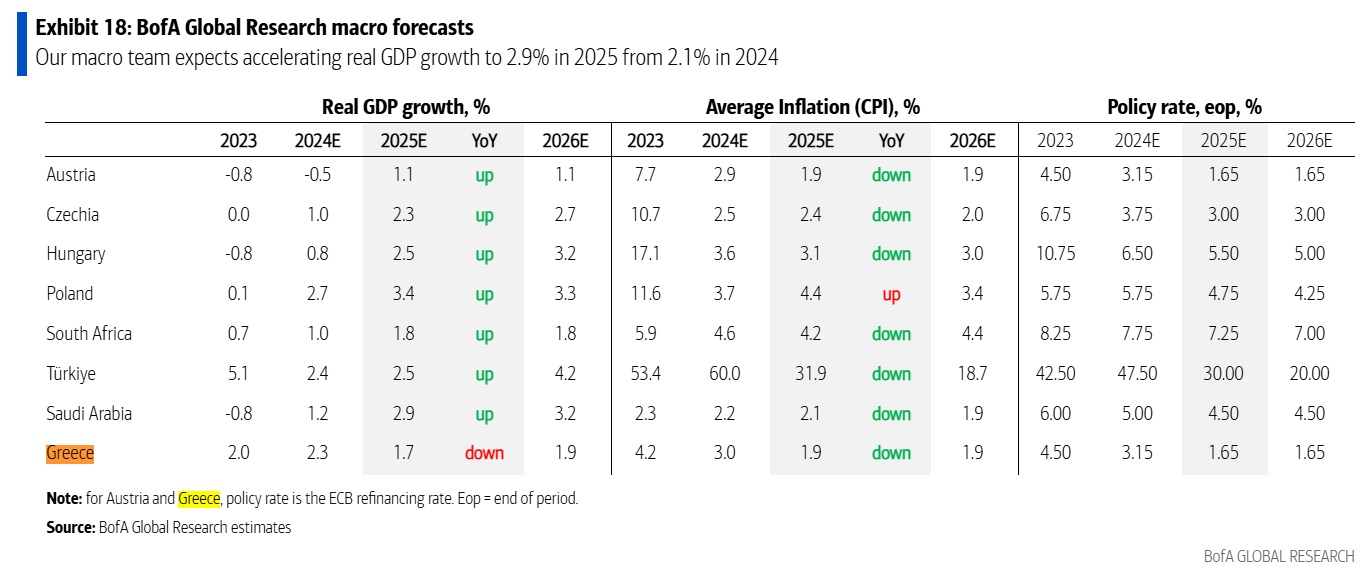

Όλες οι τράπεζες ενδέχεται να βελτιώσουν τις εκτιμήσεις για την αύξηση των δανείων. Θεωρούμε ότι οι τράπεζες ενδέχεται να αναθεωρήσουν προς τα πάνω τις προσδοκίες τους για την αύξηση των δανείων το 2025/26, λόγω της ταχύτερης εφαρμογής του Ταμείου Ανάκαμψης και ενδεχομένως των χαμηλότερων αποπληρωμών δανείων, σημειώνει.

Αφήνουμε τις προσδοκίες μας στο 5-8% προς το παρόν, αλλά σημειώνουμε το δυνητικό περιθώριο ανόδου. Η Ελλάδα εξακολουθεί να είναι η πιο «ευαίσθητη» χώρα στη μείωση των επιτοκίων, αλλά οι αντισταθμίσεις κινδύνου θα βοηθήσουν.

«Οι ελληνικές τράπεζες έχουν προβεί σε προληπτικές ενέργειες για να περιορίσουν την αρνητική επίδραση των ΝΙΙ μέσω της δημιουργίας αντισταθμιστικών δικλίδων και της αύξησης των τοποθετήσεων σε ομόλογα. Περαιτέρω στήριξη θα πρέπει να είναι διαθέσιμη εάν η αύξηση των δανείων παραμείνει ισχυρή τα επόμενα τρίμηνα, όπως ήταν το 2024», προβλέπει η BofA.

Πιθανότητα για υψηλότερα μερίσματα

«Μετά τις ανακοινώσεις για τα σχέδια επιτάχυνσης της απόσβεσης του DTC το 2024, αυξήσαμε τις προσδοκίες μας για τα πληρωτέα κέρδη για το 2025/2026. Η ελάφρυνση του DTC/CET1 εξακολουθεί να είναι μικρή βραχυπρόθεσμα, οπότε θέσαμε ανώτατο όριο 50% στα υποτιθέμενα επίπεδα πληρωμών μέχρι να υπάρξει μεγαλύτερη κανονιστική βεβαιότητα. Ωστόσο, με την ποιότητα του κεφαλαίου να βελτιώνεται σταδιακά, θεωρούμε ότι οι πιθανότητες για υψηλότερες πληρωμές είναι μεγάλες. Εξακολουθούμε να μην πιστεύουμε ότι οι επαναγορές κεφαλαίου είναι ακόμη δυνατές (δηλαδή, μείωση των αποθεμάτων CET1), αλλά οι ετήσιες πληρωμές κερδών θα πρέπει να μοιραστούν μεταξύ μερισμάτων και επαναγορών, οδηγώντας σε αύξηση των κερδών ανά μετοχή», εκτιμά ο οίκος.

Πλήγμα 1,5-3,5% στα καθαρά έσοδα από τον νέο κανονισμό για τις προμήθειες

Οι πρόσφατες κρατικές πρωτοβουλίες επέβαλαν περιορισμούς στις προμήθειες στις ελληνικές τράπεζες αλλά και την υποχρέωση δωρεάς για την κατασκευή σχολείων. Tο 2025, ο αντίκτυπος από τον κανονισμό στις προμήθειες θα είναι 3-6% στα συγκεκριμένα έσοδα ή 1,5-3,5% στα καθαρά έσοδα.

Ο αντίκτυπος της δωρεάς στο καθαρό εισόδημα θα πρέπει να είναι περίπου διπλάσιος, αλλά αντιμετωπίζεται ως εφάπαξ. Αν και η επίπτωση στα EPS δεν αλλάζει την άποψη για τον κλάδο, η BofA εκτιμά ότι υπάρχει επίπτωση στο επενδυτικό κλίμα και ότι η ελληνική ρύθμιση δεν φαίνεται πλέον να είναι φιλική προς τις τράπεζες. Ο αντίκτυπος, πάντως, των τελευταίων ρυθμίσεων είναι μάλλον περιορισμένος (αν πρόκειται για τελευταία κίνηση).

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Η «10% συν 10%» υπόσχεση της Alpha Bank

Η «10% συν 10%» υπόσχεση της Alpha Bank Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας

Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας  Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου

Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο

Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο