Με αξιοσημείωτες απώλειες κινούνται οι κύριες Ευρωπαϊκές Αγορές, καθώς σημαντική μερίδα ενεργών Επενδυτών, άρχισε να θορυβείται από την ειδησεογραφία που αφορά τον πληθωρισμό, από τα νέα που έρχονται από το μέτωπο της πανδημίας, αλλά και από το αρνητικό, σημερινό, ξεκίνημα στο NYSE.

Της πτωτικής κίνησης ηγούνται οι κλάδοι που έχουν σχέση με τον Τουρισμό, αλλά και οι Πετρελαϊκές Εταιρείες. Αξίζει να σημειωθεί ότι ο “Μαύρος Χρυσός” καταγράφει σημαντική διόρθωση από τα υψηλά δυόμιση ετών, παρότι οι Υπουργοί του OPEC+ συμφώνησαν να ενισχύσουν τις προμήθειες Πετρελαίου από τον Αύγουστο, για να κατεβάσουν τις τιμές, καθώς η Παγκόσμια Οικονομία προσπαθεί να ανακάμψει ανακάμπτει από την πανδημία.

Σύμφωνα με Ξένους Διαχειριστές, “οι αυξανόμενες πληθωριστικές πιέσεις και η αντίδραση της Fed στο πρόβλημα, θα είναι το βασικό μακροοικονομικό ζήτημα για τις Αγορές τους επόμενους μήνες. Έτσι, η συνεδρίαση της ΕΚΤ του Ιουλίου, που θα γίνει την Πέμπτη, αποκτά πρόσθετη σημασία”.

Την “νότια” κίνηση των Ευρωπαϊκών Χρηματιστηρίων, επόμενο ήταν να ακολουθήσει και το Ελληνικό Χρηματιστήριο και μάλιστα με διαθέσεις υπεραπόδοσης, ως συνήθως, με αποτέλεσμα η σημερινή υποχώρηση του Γενικού Δείκτη, να είναι η μεγαλύτερη των τελευταίων εννέα μηνών, με την αμέσως μεγαλύτερη να έχει σημειωθεί στις 29/10/2020 (5,08%).

Αξίζει να σημειωθεί ότι η σημερινή “μεγάλη εικόνα” του ταμπλώ θύμισε “mini sell off”, καθώς στα χαμηλά ημέρας δεν υπήρχε τίτλος του FTSE25 που να διασώζεται έστω αμετάβλητος, κάτι που διατηρήθηκε μέχρι τέλους, οι πτωτικές μετοχές ήταν 18πλασιες των ανοδικών, περίπου 40 τίτλοι κατέγραφαν απώλειες μεγαλύτερες των πέντε ποσοστιαίων μονάδων (σαφέστατη ένδειξη απουσίας των θεωρούμενων “Περιφερειακών Δυνάμεων” από μεσαία και μικρότερη κεφαλαιοποίηση), ενώ η σημερινή συνεδρίαση αφαίρεσε 2,1 δισ. από την συνολική κεφαλαιοποίηση του Χ.Α. και βύθισε τον Γενικό Δείκτη σε χαμηλά τετραμήνου (το αμέσως χαμηλότερο κλείσιμο στις 23/3, 831,86 μονάδες).

Εννοείται ότι η διάσπαση σημαντικών στηρίξεων, ενεργοποίησε κινήσεις “stop loss” και αυτό φάνηκε στην σχετική αύξηση του τζίρου (ο υψηλότερος των τελευταίων τριών συνεδριάσεων).

Παίρνοντας τα πράγματα με την χρονική τους σειρά, η Fitch δεν επιβεβαίωσε την αισιοδοξία της Citigroup, αλλά την επιφυλακτική εκτίμηση της Société Générale και απλά επιβεβαίωσε την αξιολόγηση του Ελληνικού αξιόχρεου με “ΒΒ”, διατηρώντας το θετικό outlook.

Από την άλλη, την ώρα που όλο και περισσότεροι Εισηγμένοι αναφέρονται στις ανατιμήσεις των Πρώτων Υλών και στο μεταφορικό κόστος και κάποιοι σημειώνουν ότι αρχίζουν να υπάρχουν ελλείψεις Προϊόντων, ήλθαν και οι τελευταίες εξελίξεις από το μέτωπο της πανδημίας, με αποτέλεσμα σημαντικός αριθμός Εγχώριων Διαχειριστών να περιμένουν χαμηλότερες τιμές, προκειμένου να μπουν στον προβληματισμό για πιθανές επανατοποθετήσεις στο Χ.Α., σημειώνοντας ότι η εκθετική αύξηση των κρουσμάτων, λόγω της μετάλλαξης “Δέλτα”, δύναται να φέρει την Χώρα στο “κόκκινο” πλήττοντας τον Ελληνικό Τουρισμό, ενώ πληθαίνουν τα δημοσιεύματα και για άλλα τοπικά lockdown, εκτός Μυκόνου.

Στο ίδιο μήκος κύματος και το ρεπορτάζ της Εύας Οικονομάκη, σύμφωνα με το οποίο “έντονο προβληματισμό έχει προκαλέσει στους Επιχειρηματίες του Τουρισμού το lockdown που επιβλήθηκε στη Μύκονο".

Εν τω μεταξύ και σύμφωνα με τις συγκλίνουσες εκτιμήσεις Εγχώριων και Ξένων Αναλυτών, “ένα νέο κύμα κρουσμάτων βρίσκεται σε εξέλιξη, σε όλο τον Πλανήτη και απειλεί Ανθρώπινες Ζωές και Παγκόσμια Οικονομία. Η σταδιακή άρση των περιοριστικών μέτρων, με την εντύπωση – πεποίθηση των Ιθυνόντων ότι ο εμβολιασμός, από μόνος του, θα αρκούσε για να περιορίσει την πανδημία, αποδεικνύεται ‘fake’ και τώρα οι ενεργοί Επενδυτές καλούνται να αναπροσαρμόσουν την επενδυτική τους στρατηγική”.

Σύμφωνα με τους Επαγγελματίες του χώρου, “η αύξηση των κρουσμάτων και οι ανησυχίες για νέα περιοριστικά μέτρα, όπως αυτά που επιβλήθηκαν στην Μύκονο, αυξάνουν τις ανησυχίες όσων Επενδυτών έχουν απομείνει στο Χ.Α.”.

Εν τω μεταξύ, η Επιτροπή Κεφαλαιαγοράς ανακοίνωσε ότι από σήμερα τίθενται σε πλήρη ισχύ οι διατάξεις του Ν. 4706/2020 για την εταιρική διακυβέρνηση, σύμφωνα με το άρθρο 92 παρ. 3 του Νόμου αυτού. Η Επιτροπή καλεί όλες τις Εισηγμένες να προσαρμοστούν όχι μόνον στο γράμμα, αλλά στην ουσία του νέου νομοθετικού πλαισίου, με στόχο να ανταποκριθούν στις προκλήσεις της νέας νομοθεσίας, που θα συμβάλλει στην περαιτέρω εδραίωση της εμπιστοσύνης των Επενδυτών προς τις Εισηγμένες Εταιρείες.

Θα μπορούσε να υποστηριχθεί ότι η σημερινή συνεδρίαση δεν άφησε και τα πλέον αισιόδοξα μηνύματα από το ξεκίνημά της, καθώς με Α.Μ.Ε.Μ. (Αυτόματος Μηχανισμός Ελέγχου Μεταβλητότητας) ξεκίνησαν τη συνεδρίαση οι ΑΛΦΑ, ΕΤΕ, ΕΥΡΩΒ, ΔΕΗ, ΕΛΧΑ, ΜΥΤΙΛ και TITC.

“Σάκος του μποξ”, όπως πάντα, το Βαρύδεικτο τραπεζικό ταμπλώ, με τις μετοχές των τεσσάρων συστημικών Τραπεζών να κινούνται μόνιμα με αρνητικό πρόσημο και την τελική εικόνα να μην αφήνει περιθώρια αμφιβολιών, για την απόλυτη επικράτηση των “sellers”.

Τεχνικά και ξεκινώντας από την Alpha Bank (-5,99%), χάθηκε η πρώτη στήριξη στα 1,059 ευρώ και οι αμέσως επόμενες εντοπίζονται στα 0,9698 – 0,969 και 0,9288 – 0,91 ευρώ. Για την σχετική αποκατάσταση της τεχνικής εικόνας, χρειάζεται κλείσιμο υψηλότερα των 1,16 ευρώ (ημερήσιο “stop short”), με ενδιάμεση αντίσταση στα 1,095 ευρώ, όπου συγκλίνουν οι εκθετικοί ΚΜΟ 30 και 60 ημερών.

Για την Εθνική (-7,40%) χάθηκε η πρώτη στήριξη στα 2,26 ευρώ, αλλά και η αμέσως επόμενη στα 2,17 ευρώ (εκθετικός ΚΜΟ 200 ημερών). Αν συνεχίσουν να έχουν τον έλεγχο οι πωλητές, θα μπει σε δοκιμασία η επόμενη στήριξη στα 2,00 – 1,98 ευρώ. Πλησιέστερη αντίσταση στα 2,37 ευρώ και αμέσως επόμενη στα 2,414 ευρώ (ημερήσιο “stop short”).

Έκπληξη πρώτου μεγέθους, η απώλεια της στήριξης στα 0,80 ευρώ (εκθετικός ΚΜΟ 60 ημερών) από την Eurobank (-7,37%), ενώ επιβεβαιωμένο κλείσιμο χαμηλότερα από τα 0,75 ευρώ, μπορεί να δώσει πίεση προς τα 0,718 ευρώ. Οι πρώτες αντιστάσεις στα 0,83 και 0,85 ευρώ (ημερήσιο “stop short”).

Η Πειραιώς (-4,62%) γύρισε σε ημερήσιο “short”, με “stop” τα 1,467 ευρώ.

Μόνιμα με αρνητικό πρόσημο κινήθηκε και ο κλαδικός δείκτης των Τραπεζών, που βρέθηκε να υποχωρεί μέχρι τις 495,56 μονάδες (-7,94%). Πριν τις τελικές δημοπρασίες βρέθηκε στις 499,35 (-7,24%) και ολοκλήρωσε τις συναλλαγές στις 503,14 μονάδες, με ημερήσιες απώλειες 6,53%. Ο ΔΤΡ απαιτεί αυξημένη προσοχή, καθώς χάθηκαν εν σειρά οι 526 (εκθετικός ΚΜΟ 30 εβδομάδων), 510 (εκθετικός ΚΜΟ 200 ημερών) και 508 μονάδες (εκθετικός ΚΜΟ 60 εβδομάδων). Αν χαθεί η ζώνη 490 – 480, δεν αποκλείεται ο εν λόγω δείκτης να αναζητήσει στήριξη στις 460 μονάδες. Για την σχετική βελτίωση της τεχνικής εικόνας, απαιτείται κλείσιμο υψηλότερα των 564 μονάδων (ημερήσιο “stop short”), με ενδιάμεσες αντιστάσεις στις 541, 545 – 546 (διέρχονται οι εκθετικοί ΚΜΟ 30, 60 και 90 ημερών) και 550 μονάδες (εκθετικός ΚΜΟ 90 εβδομάδων).

Υπενθυμίζεται ότι σήμερα το απόγευμα, εκτός απροόπτου, αναμένονται τα νέα από την Εθνική, όσον αφορά τον προτιμητέο Επενδυτή, για τη συναλλαγή “Frontier”, των 6,1 δισ. NPLs, ενώ στις 30 τρέχοντος είναι προγραμματισμένη η γ.σ. της ΕΤΕ. Θα έχουν προηγηθεί στις 22/7 η τακτική γ.σ. της Alpha Bank και στις 23/7 η γ.σ. της Eurobank.

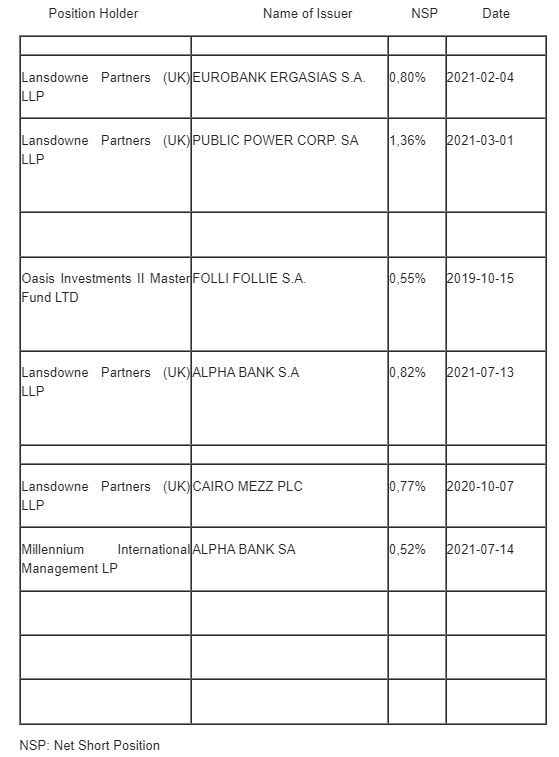

Μένοντας στον κλάδο, αξίζει υποσημείωσης ότι στην τελευταία κατάσταση της Επ. Κεφαλαιαγοράς, κάνει την εμφάνισή της η Millennium International Management LP, με καθαρή αρνητική θέση 0,52% στην Alpha Bank.

Δεν υπάρχει διασωθείς τίτλος και στο ταμπλώ του μη Τραπεζικού 25αρη, όπου με τις μεγαλύτερες απώλειες τερμάτισαν τη συνεδρίαση οι ΒΙΟ (-6,85%), ΤΕΝΕΡΓ (-5,97%), ΕΛΧΑ (-4,18%), ΓΕΚΤΕΡΝΑ (-4,47%), ΕΛΛΑΚΤΩΡ (-4,61%), ΕΧΑΕ (-4,50%), ΛΑΜΔΑ (-4,82%) και ΜΥΤΙΛ (-4,11%).

Υπενθυμίζεται ότι από σήμερα, έπαψε η διαπραγμάτευση και διεγράφησαν από το Χ.Α. οι 3.469.500 ίδιες (ΚΟ) μετοχές του ΟΤΕ (-1,67%). Το σύνολο των μετοχών της Εταιρείας που είναι διαπραγματεύσιμες στο Χρηματιστήριο Αθηνών, μειώθηκε σε 456.739.120.

Από εκεί και πέρα και όπως προαναφέρθηκε, ο Τουριστικός κλάδος είναι ο μεγάλος χαμένος και στο ταμπλώ των μεγάλων Ευρωπαϊκών Αγορών, κάτι που δεν άφησε “αδιάφορη” την μετοχή της Αεροπορίας Αιγαίου (-3,85%). Αξίζει να σημειωθεί ότι ο τίτλος, σήμερα, δεν ήλθε σε επαφή με το θετικό πρόσημο, ενώ έφθασε να υποχωρεί μέχρι τα 4,80 ευρώ (-7,69%). Όσο η μετοχή δίνει κλεισίματα χαμηλότερα των 5,10 ευρώ (εκθετικός ΚΜΟ 200 ημερών), δεν μπορεί να αποκλειστεί υποχώρηση προς τα 4,21 ευρώ. Επιστροφή με κλείσιμο υψηλότερα των 5,10, μπορεί να δώσει κίνηση προς τα 5,20 – 5,24 και 5,44 ευρώ (ημερήσιο “stop short”). Σε χαμηλά διμήνου ο τίτλος.

Τέταρτη συνεχόμενη πτωτική συνεδρίαση και μάλιστα με αυξημένες συναλλαγές, για την μετοχή της ΕΛΧΑ (-4,18%), που σήμερα κινήθηκε μόνιμα με αρνητικό πρόσημο και ολοκλήρωσε τις συναλλαγές σε χαμηλά πενταμήνου. Επιβεβαιωμένο κλείσιμο χαμηλότερα της ζώνης 1,89 – 1,85 ευρώ, από όπου διέρχονται οι δύο ΚΜΟ 200 ημερών, αφήνει περιθώρια υποχώρησης προς τα 1,76 – 1,73 ευρώ. Για την σχετική βελτίωση της τεχνικής εικόνας, απαιτείται κλείσιμο υψηλότερα των 2,26 ευρώ (ημερήσιο “stop short”), με ενδιάμεση αντίσταση στα 2,04 – 2,08 ευρώ.

Η τεχνική εικόνα

Ελαχιστότατα τα άξια αναφοράς από τις χαμηλότερες κεφαλαιοποιήσεις, όπως το τελευταίο αρνητικό κλείσιμο τις 12/7 για τον Επίλεκτο (+3,88%) και στις 8/7 για το Κτήμα Λαζαρίδη (+0,51%, χωρίς πειστικούς αγοραστές), ενώ το “bid” ήταν χαμηλότερα από το προηγούμενο κλείσιμο σε Καραμολέγκο (+2,48%) και Νάκα (+9,09%).

Τεχνικά, δεν υπάρχει αμφιβολία ότι η σημερινή συνεδρίαση επιδείνωσε σημαντικά την εικόνα των βασικών δεικτών.

Ο Γενικός Δείκτης έχασε εν σειρά τις στηρίξεις στις 864 (εκθετικός ΚΜΟ 100 ημερών) – 862, 850, 845 (εκθετικός ΚΜΟ 30 εβδομάδων) και 836 μονάδες. Αν χαθεί η επόμενη στήριξη στις 828 – 824 μονάδες, η επόμενη μάχη θα δοθεί στις 820 μονάδες (εκθετικός ΚΜΟ 200 ημερών). Να σημειωθεί ότι ο ΓΔ έδωσε ημερήσιο σήμα εξόδου, το οποίο αναιρείται με κλείσιμο υψηλότερα των 885 μονάδων με ενδιάμεσες αντιστάσεις στις 874 και 883 μονάδες (εκθετικός ΚΜΟ 60 ημερών).

Ημερήσιο σήμα εξόδου, έδωσε και ο δείκτης υψηλής κεφαλαιοποίησης, το οποίο αναιρείται με κλείσιμο υψηλότερα των 2143 μονάδων, με ενδιάμεσες αντιστάσεις στις 2040 (εκθετικός ΚΜΟ 30 εβδομάδων), 2079, 2095 – 2106, 2133 (εκθετικός ΚΜΟ 60 ημερών) και 2140 μονάδες (εκθετικός ΚΜΟ 30 ημερών). Σε περίπτωση συνέχισης της “νότιας” κίνησης, η επόμενη στήριξη στις 1989 μονάδες (εκθετικός ΚΜΟ 200 εβδομάδων).

Οι εκτιμήσεις των αναλυτών

“Η εξάπλωση της μετάλλαξης Δέλτα και οι τοπικοί περιορισμοί, αυξάνουν τις ανησυχίες και την επιφυλακτικότητα, λόγω μίας ενδεχόμενης πτωτικής αναθεώρησης για την πορεία του Τουρισμού”, σημειώνει η Beta Sec.

“Η βραχυπρόθεσμη τάση παραμένει πτωτική, με τον ΚΜΟ 30 ημερών στις 886 μονάδες. Επόμενα σημεία αντίστασης οι 890 και 900 μονάδες. Η μετοχή της Jumbo θα διαπραγματεύεται αύριο χωρίς το δικαίωμα στην έκτακτη χρηματική διανομή μικτού ποσού €0,47/μετοχή. Οι ομολογίες της Lamda Development διαπραγματεύονται από σήμερα χωρίς το 2ο τοκομερίδιο. Το μικτό ποσό των οφειλόμενων τόκων ανέρχεται στο ποσό των €5.470.222,22, ή €17.09444444/ομολογία, το οποίο έχει υπολογισθεί με επιτόκιο 3,40% ετησίως (προ φόρων). Η καταβολή των οφειλόμενων τόκων προς τους Δικαιούχους των ομολογιών θα πραγματοποιηθεί την Τετάρτη 21 Ιουλίου 2021. Η Prodea Investments άντλησε €300 εκατ., αντί για τον αρχικό στόχο των €250 εκατ., με επιτόκιο 2,30% ετησίως. Η συνολική έγκυρη ζήτηση που εκδηλώθηκε από Επενδυτές οι οποίοι συμμετείχαν στη δημόσια προσφορά ανήλθε σε €554,2 εκατ., σημειώνοντας υπερκάλυψη της έκδοσης κατά 1,85x.”, επισημαίνει η Merit Sec.

Αν σκεφτεί κάποιος πόσα χρήματα έχει σηκώσει και σηκώνει η Αγορά από το Επενδυτικό Κοινό, Ελληνικό και Ξένο, το τελευταίο διάστημα, μπορεί να καταλάβει γιατί έχει αυτή την εικόνα, σύμφωνα με την άποψη του Ηλία Ζαχαράκη.

Οι δύο Τράπεζες σήκωσαν 2,1 δισ., ενώ θυμίζουμε τις Α.Μ.Κ. της AEGEAN, του ΕΛλάκτωρα που θα τελειώσει τέλος του μήνα, αλλά και τα ομολογιακά της ΔΕΗ της PRODEA, της ΜΟΗ, της Πειραιώς κ.α. Από την στιγμή που υπάρχει ενδιαφέρον, είναι λογικό η Ενδιαφερόμενοι, με business plan, να σπεύδουν να σηκώσουν φτηνό χρήμα. Οι Ξένοι φαίνεται να διψάνε για αποδόσεις, αναλαμβάνοντας ρίσκα που στην περίπτωση της Ελληνικής Οικονομίας έχουν μικρύνει.

Η βιαστική είσοδος τη ΑΛΦΑ στον MSCI, αλλά και η πρόσφατη έκθεση της Fitch για την Ελληνική Οικονομία, δείχνει για ακόμα μια φορά ότι είμαστε στο μικροσκόπιό τους.

Η τελευταία μπορεί να μην άλλαξε το rating, όμως ανέβασε σημαντική τον πήχη της ανάπτυξης για 2021 και 2022 σε 4,3% και 5,3% αντίστοιχα.

Το Ταμείο Ανάπτυξης έχει δώσει έκρηξη στα επενδυτικά σχέδια που έχουν ήδη κατατεθεί, ενώ το ΕΣΠΑ θα κάνει επιθετικά την εμφάνισή του από το Φθινόπωρο.

Τα NPL έχουν μειωθεί στο 30%, από το 40% του 2020, ενώ η πρόσβαση στις Αγορές από την Ελληνική Οικονομία συνεχίζεται.

Οι Ξένοι πολύ στοχευμένα τοποθετούνται στην Αγορά, δίνοντας παράλληλα ρευστότητα σε Επενδυτές που είναι πωλητές και αποφασίζουν να τοποθετηθούν σε άλλους τίτλους.

Αυτός είναι και ο λόγος που το τελευταίο διάστημα βλέπουμε να κινείται και η Περιφέρεια, με κάποιους Εισηγμένους να αποφασίζουν να βάλουν το χέρι στην τσέπη και να προχωρήσουν και σε Α.Μ.Κ., με τελευταία παραδείγματα τον Τζιρακιάν και την Ελγέκα.

“Η περίοδος που βιώνουμε είναι η κατάλληλη για να κάνουμε αναδιαρθρώσεις χαρτοφυλακίου και να ρίξουμε βάρος σε αυτές τις Εταιρείες που περιμένουμε να πάνε καλύτερα τα επόμενα χρόνια. Αν κάποιος δεν δει το βραχυπρόθεσμο της υπόθεσης και κοιτάξει πιο μεσοπρόθεσμα, μόνο καλές αποδόσεις μπορεί να έχει”, εκτιμά ο πρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Διεθνείς αγορές

Με σχεδόν απόλυτη επικράτηση των πωλητών, ολοκληρώθηκε η πρώτη συνεδρίαση της εβδομάδας, για τις μεγάλες Αγορές Ασίας και Ειρηνικού.

Τουλάχιστον αξιοσημείωτες οι απώλειες στην Ευρώπη, προς χαμηλότερα επίπεδα κινούνται και οι δείκτες στην Wall Street.

Σημαντική διόρθωση για το Πετρέλαιο, οριακές μεταβολές για το Ευρώ.

Προσπαθεί να κρατηθεί πάνω από τα $1800 ο Χρυσός, αξιοσημείωτες πιέσεις για το Ασήμι, κάτω από τα $30800 το Bitcoin, κάτω από τα $1850 το Ethereum.

«Η άνοδος των τιμών των Εμπορευμάτων Παγκοσμίως, πιθανότατα θα οδηγήσει υψηλότερα τον πληθωρισμό στην Ιαπωνία, πρόσκαιρα και σε μικρότερο βαθμό από ότι τις Δυτικές Οικονομίες», ανέφερε η Τράπεζα της Ιαπωνίας.

Κατά 0,9% αυξήθηκε η εποχικά προσαρμοσμένη παραγωγή του Κατασκευαστικού τομέα της Ευρωζώνης τον Μάιο, σε μηνιαία βάση, σύμφωνα με τα προκαταρκτικά στοιχεία της Ευρωπαϊκής Στατιστικής Υπηρεσίας. Σε ολόκληρη της Ευρωπαϊκή Ένωση, η κατασκευαστική παραγωγή ενισχύθηκε κατά 0,7%. Σε σύγκριση με τον αντίστοιχο περσινό μήνα, η παραγωγή κινήθηκε ανοδικά κατά 13,6% στην Ευρωζώνη και κατά 11,6% στην ΕΕ.

«Έτοιμη να κερδίσει το έδαφος που έχασε κατά τη διάρκεια της πανδημίας είναι η Γερμανική Οικονομία αυτό το τρίμηνο. Το ΑΕΠ προβλέπεται να καταγράψει ισχυρή άνοδο το δεύτερο τρίμηνο και να αυξηθεί ακόμη πιο πολύ το τρίτο τρίμηνο», σύμφωνα με τη Bundesbank.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας, σε αύξηση της τιμής - στόχου για τη μετοχή του ΟΠΑΠ στα 16 ευρώ, αντί τα 14,6 ευρώ προχωρά η Optima Bank. Επικαλείται την ανοδική αναθεώρηση των προβλέψεων για τα κέρδη την περίοδο 2022 - 2024, η οποία οφείλεται στην εντυπωσιακή απόδοση της Stoiximan το 1ο τρίμηνο του 2021. Με βασική προϋπόθεση ότι δεν θα υπάρξουν νέα lockdown στην Ελλάδα, το μοντέλο της Τράπεζας δίνει μια δίκαιη τιμή τα 20 ευρώ. Ωστόσο, λόγω της αβεβαιότητας της πανδημίας, επιλέγεται να υιοθετηθεί ένα discount 20%.

Ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο, υποχωρώντας μέχρι τις 830,07 μονάδες (-4,24%). Στις 17.00 βρέθηκε στις 832,88 (-3,91%) και ολοκλήρωσε τις συναλλαγές στις 833,16 μονάδες, με ημερήσιες απώλειες 3,88%.

Ο τζίρος αναρριχήθηκε στα 85,3 εκατ., από τα οποία τα 1,3 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΜΟΗ, ΑΤΡΑΣΤ, ΔΕΗ, ΜΠΕΛΑ, ΕΠΣΙΛ), ενώ ΑΛΦΑ και ΕΥΡΩΒ απασχόλησαν το 35% της συνολικής μικτής αξίας συναλλαγών.

Όπως προαναφέρθηκε, όλοι ανεξαιρέτως οι τίτλοι του FTSE25 ολοκλήρωσαν τις συναλλαγές με αρνητικό πρόσημο, ενώ στο χαμηλό ημέρας έκλεισαν οι ΕΕΕ και Τέρνα Ενεργειακή.

Εξαιρετικά κακή η τελική εικόνα με 7 ανοδικές μετοχές, έναντι 120 πτωτικών, ενώ 15 τίτλοι τερμάτισαν τη συνεδρίαση με απώλειες μεγαλύτερες των επτά ποσοστιαίων μονάδων.

Βούτηξαν και τα παράγωγα

Με σημαντική υποχώρηση, ξεκίνησε η νέα χρηματιστηριακή εβδομάδα και στην Αγορά Παραγώγων, με τις συναλλαγές να υποχωρούν στο συμβόλαιο του δείκτη και να σημειώνουν σημαντική αύξηση στα Σ.Μ.Ε. επί μετοχών (42.037 συμβόλαια).

Στα 4.622 συμβόλαια του FTSE25 οι ανοιχτές θέσεις (από 4.622 στην αμέσως προηγούμενη συνεδρίαση) για τον πρώτο μήνα (Αύγουστος).

Στα 6 συμβόλαια του ΔΤΡ οι ανοιχτές θέσεις (από 6 στην αμέσως επόμενη συνεδρίαση) για τον πρώτο μήνα (Σεπτέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης – μονάδα διαπραγμάτευσης: 1 μονάδα δείκτη Χ 2 ευρώ, χρηματικός διακανονισμός - (συνολικά 939, 922 για τον Αύγουστο και 17 για τον Σεπτέμβριο, τιμή κλεισίματος για τον πρώτο μήνα 1.980,5), κινήθηκε μεταξύ 1.974 και 2.057,25 μονάδων.

Το συμβόλαιο του ΔΤΡ – μονάδα διαπραγμάτευσης: 1 μονάδα δείκτη Χ 25 ευρώ, χρηματικός διακανονισμός – (συνολικά 8, 8 για τον Σεπτέμβριο και 0 για τον Δεκέμβριο, τιμή κλεισίματος 500), κινήθηκε μεταξύ 500 και 519,75 μονάδων.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (6.533 ΔΕΗ, 32.383 Eurobank), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Eurobank (5.516), Alpha Bank (11.093), Εθνική (8.539), Πειραιώς (10.880), ΓΕΚ (306), Ελλάκτωρα (375), ΟΠΑΠ (214), ΕΧΑΕ (255), Lamda Development (681), Μυτιληναίο (780), ΑΔΜΗΕ (264), Cenergy (250), Jumbo (138), Motor Oil (208), Viohalco (383), Ιντρακόμ (172), ΟΤΕ (386), ΔΕΗ (1.097), Τέρνα Ενεργειακή (129).

Οι μεγαλύτερες ανοιχτές θέσεις - συμβόλαια (Μέγεθος Συμβολαίου: 100 Μετοχές, Φυσική Παράδοση), για τον πρώτο μήνα (Σεπτέμβριος), στα Σ.Μ.Ε. επί μετοχών σε: Eurobank 33.899, MIG 24.448, Alpha Bank 35.037, Πειραιώς 319.787, Εθνική 35.316, ΔΕΗ 16.388.

Οι σημαντικότερες καθαρές αρνητικές θέσεις που δημοσιοποιήθηκαν στην Επ. Κεφαλαιαγοράς και ξεπερνούν το 0,5% του συνόλου των μετοχών:

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*), καθώς το Χ.Α., στην συγκεντρωτική κατάσταση του ΗΔΤ, δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank 94.870.619 τεμ., (από 80.674.379 τεμ. στην αμέσως προηγούμενη συνεδρίαση), ΔΕΗ 1.614.660 τεμ. (1.616.608), Eurobank 54.083.775 τεμ. (54.083.775), ΟΠΑΠ 1.468.047 τεμ. (1.468.047), Εθνική 10.205.046 τεμ. (10.205.046), Πειραιώς 3.771.202 τεμ. (3.771.202), ΟΤΕ 1.292.606 τεμ. (1.302.586), MIG 1.744.878 τεμ. (1.744.878).

(*) Τα στοιχεία συναλλαγές δανεισμού τίτλων μέσω OTC δηλώνονται από τους Χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ, έως και τη προηγούμενη εργάσιμη ημέρα.