Καλό χρηματιστηριακό μας μήνα, από Δευτέρα.

Με την θεαματική ανατροπή της Deutsche Bank στο κλείσιμο του προηγούμενου να προοιωνίζεται δυνατές συγκινήσεις εντός και εκτός συνόρων για την αρχή κιόλας του Οκτωβρίου.

Αιφνίδιο ράλι για τη μετοχή της Deutsche Bank, με αφορμή φήμες για συμβιβασμό με τις ΗΠΑ, ολική επαναφορά για τον τραπεζικό τίτλο από τα... βάθη των 9,898 έως τον... αφρό των 11,710 ευρώ και "γύρισμα" του δείκτη από τις 10.189,94 έως τις 10.531,26 μονάδες ανεβάζοντας στα ύψη την χρηματιστηριακή αδρεναλίνη "καίγοντας" τους short και δίνοντας διαφυγές στους long.

Ανατροπή που δείχνει, πως στη συνέχεια και μέχρις ότου διευθετηθεί η διαφορά των δύο πλευρών θα υπάρξουν κι άλλες εκπλήξεις, με σημαντικό το ότι επανέρχεται η μεταβλητότητα στις αγορές. Συν τω χρόνω όλο και πλησιάζουν οι αγορές προς τις προεδρικές εκλογές των ΗΠΑ με ότι αυτό μπορεί να σημαίνει για τον Οκτώβριο.

Με αυτά τα νεότερα από το μέτωπο της Deutsche Bank και των αγορών ξεκινά ο μήνας, με τον DAX να έχει υποχωρήσει κατά 1,38% (τον Σεπτέμβριο) και κατά 0,36% ο S&P.

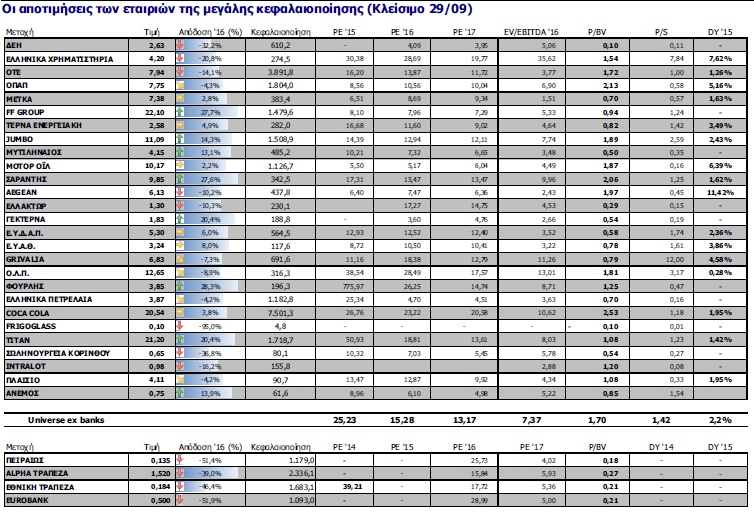

Στα καθ' ημάς ο Γενικός Δείκτης κατέγραψε μετά από αρκετές εναλλαγές οριακά θετική απόδοση 0,21%, με τον τραπεζικό κλάδο να χάνει 0,17% αλλά τις δεικτοβαρείς Coca Cola με 2,89%, FF Group με 0,64%, ΟΠΑΠ με 2,17%, Jumbo με 0,45% κ.α. να εξισορροπούν την κατάσταση.

Το σημαντικό είναι, πως ο Οκτώβριος ξεκινά χρηματιστηριακά με την κοινή εκτίμηση δανειστών-Αθηνών πως μέχρι το Eurogroup της μεθεπόμενης Δευτέρας θα έχουν αρθεί κι οι τελευταίες ήσσονος σημασίας εκκρεμότητες όσον αφορά στο προαπαιτούμενα, ενώ παρά την επιφυλακτικότητα των πρώτων φαίνεται πως υπάρχει διάθεση για να ξεκινήσει εντός χρονοδιαγράμματος και η διαδικασία για τη δεύτερη αξιολόγηση. Μία τέτοια προοπτική αρέσει στις "αγορές" και υπό προϋποθέσεις θα μπορούσε να προσελκύσει σταδιακά ένα μικρό μέρος από αδρανή κεφάλαια, από funds που είναι πολύ διστακτικά απέναντι στην Ελλάδα.

Ο τζίρος χαμηλός στα 27,3 εκατ. ευρώ (την τελευταία εβδομάδα) μειωμένος μάλιστα κατά 26,9% σε σχέση με την αμέσως προηγούμενη καταδεικνύοντας την επενδυτική αποχή των ισχυρών και την αδυναμία ουσιαστικής συμμετοχής επενδυτικών κύκλων. Δεν είναι τυχαίο πως για τέταρτο συνεχόμενο μήνα το ΧΑ παρέμεινε στα... αβαθή των 550-585 μονάδων σε μία πρωτοφανή συσσώρευση δυνάμεων.

Ωστόσο θα πρέπει να συνεκτιμηθεί πως τους τελευταίους μήνες τα funds δεν μειώνουν θέσεις μόνον από την ελληνική αγορά αλλά συνολικά από τις ευρωπαϊκές με σχεδόν 100 δισ. ευρώ εκροές σε σύντομο χρηματιστηριακό διάστημα. Τα σχετικά στοιχεία, που αναφέρονται στο θέμα του Euro2day είναι ενδεικτικά της αποχώρησης κεφαλαίων γενικά από την Ευρώπη, συνέπεια και της επιβάρυνσης πλέον του βαθμού επικινδυνότητας που έχει η γηραιά ήπειρος ευρύτερα.

Αιμορραγία, που δεν φαίνεται να σταματά όσο ανεβαίνει το "ρίσκο ηπείρου" και όσο επιδεινώνεται η κατάσταση σε οικονομικό, πολιτικό, κοινωνικό επίπεδο. Τάση φυγής κεφαλαίων (στην οποία έχει αναφερθεί εδώ και πολύ καιρό το Euro2day.gr) που προφανώς πλήττει και την ελληνική αγορά (που ούτως ή άλλως είναι σε δυσχερέστερη θέση από πολλές άλλες ευρωπαϊκές).

Ομως η προοπτική ενός επιτυχούς Eurogroup (στις 10/10) είναι για την βραχυπρόθεσμη προσέγγιση της αγοράς μία ενθαρρυντική ένδειξη που κατά την εκτίμηση μας δεν έχει προεξοφληθεί συνολικά. Εάν στο διάστημα προς το Eurogroup το διεθνές περιβάλλον δεν επιφυλάξει δραματικές αρνητικές εξελίξεις οι long έχουν πλεονέκτημα. Βοηθούσης της ανατροπής ελέω Deutsche Bank, συνεκτιμώντας δε τις ενθαρρυντικές ενδείξεις από το εσωτερικό το ΧΑ θα μπορούσε να κινηθεί (και να ξανά δοκιμάσει) προς τις 575-580 μονάδες.

Η εικόνα των αποτελεσμάτων 6μηνου, όπως την αναλύει ο Στέφανος Κοτζαμάνης βελτιωμένη με αρκετές εισηγμένες κερδοφόρες, ορισμένες να επιστρέφουν στα κέρδη και ικανές να διαθέτουν ταμείο και ρευστό. Το ότι σε γενικές γραμμές τα αποτελέσματα είναι καλύτερα σε σχέση με πέρυσι είναι μία αδύναμη μεν αλλά ενθαρρυντική ένδειξη, είναι ένα βήμα, που ίσως φέρει κάποιες εισηγμένες σε ακόμη καλύτερη θέση στο τρίτο τρίμηνο. Ενδεχόμενη βελτίωση πιθανότατα θα αποτυπωθεί και χρηματιστηριακά, υπό προυποθέσεις θα μπορούσε να προεξοφληθεί κιόλας γα συγκεκριμένες εισηγμένες.

Την Δευτέρα κατατίθεται στη Βουλή το προσχέδιο του προϋπολογισμού για το 2017 (που δεν επηρεάζει την αγορά), στις 5 Οκτωβρίου είναι προγραμματισμένη η έκτακτη γενική συνέλευση της ΔΕΗ (θα αποφασισθεί η τιμολόγηση του ρεύματος για την Αλουμίνιον της Ελλάδος) την ίδια μέρα ο ΟΔΔΗΧ θα δημοπρατήσει ομόλογα 26 εβδομάδων, ενώ την επομένη στις 6 του μήνα αναμένεται η έναρξη της διαπραγμάτευσης του εταιρικού ομολόγου της HouseMarket στην Κύρια Αγορά του ΧΑ.

Χρηματιστηριακοί αναλυτές θεωρούν σημαντική την πρώτη συνεδρίαση της εβδομάδος, ενδεικτική της βραχυπρόθεσμης τάσης (με ορίζοντα το Eurogroup της Δευτέρας) καθώς το ΧΑ υστέρησε την Παρασκευή έναντι των ευρωπαικών αγορών, δεν πρόλαβε το "γύρισμα" του DAX, ούτε την θεαματική ανοδική αντίδραση των "ελληνικών τίτλων" το βράδυ στην Wall Street (*) ενώ αντιθέτως καλύφθηκαν short θέσεις μέσω της πίεσης (στο τέλος της συνεδρίασης ) στις μετοχές των ΟΠΑΠ και ΟΤΕ.

Αναλυτικότερα σε αυτές τις δύο μετοχές υπήρξαν πολλές μαρκετιές προς το κλείσιμο με συνέπεια ο μεν ΟΠΑΠ να διαμορφωθεί στα 7,52 ευρώ, χαμηλό ημέρας με απώλειες 2,97% ο δε ΟΤΕ με μείον 1,76% στα 7,80 (χαμηλό ημέρας 7,75 ευρώ) με συναλλαγές συνολικά 8,5 εκατ. ευρώ (σε σύνολο τζίρου 37,5 εκατ. ευρώ). Εάν αυτό μπορεί να σχετίζεται και με αλλαγή θέσεων μεταξύ short και long ή με το κλείσιμο μήνα θα φανεί άμεσα, ίσως και την Δευτέρα κιόλας.

Τεχνικά, όπως σημειώνει ο Μάνος Χατζηδάκης (ΒΕΤΑ χρηματιστηριακή) την τελευταία εβδομάδα ο ΓΔ συσσώρευσε σε ένα πολύ στενό εύρος μόλις 12 μονάδων (σε εβδομαδιαία μέτρηση) προδιαθέτοντας για διαφυγή είτε προς τις 575 είτε προς τις 545 μονάδες ανάλογα με τις εξελίξεις.

(*) μετά την θεαματική ανατροπή για τη μετοχή της Deutsche Bank και του DAX στην Wall Street άλλαξε άρδην η εικόνα και των "ελληνικών τίτλων".

Συγκεκριμένα το Global X FTSE Greece 20 (GREK) 7.16+0.16+2.29%, το NBGYGY (National Bank of Greece ) OTC Markets:0.209+0.007+3,34% και ALBKY (Alpha Bank)OTC Markets:0.462+0.032+7.35%.

Οι τιμές αναφέρονται στην σελίδα του investing.com.