Εβδομάδα μεστή η επόμενη παρ' ότι τεσσάρων συνεδριάσεων, λόγω της αργίας του Αγίου Πνεύματος την Δευτέρα.

Αργία, που ενδεχομένως να αποβεί πλεονέκτημα για τους traders, καθώς πιθανότατα στη συνεδρίαση της 20ης Ιουνίου θα φανεί εάν η αντίδραση των ευρωπαϊκών αγορών θα έχει συνέχεια ή θα αποδειχτεί «ανοδική παγίδα» (bull trap).

Ετσι ενδεχομένως το πρωί της Τρίτης στο ΧΑ να έχουμε καλύτερη εικόνα για το τι παίζει στις ευρωπαϊκές αγορές εν όψει του δημοψηφίσματος της Πέμπτης και κατά πόσον ο DAX μπορεί να συνεχίσει προς τις 9.750-9.800 ή θα διορθώσει ξανά χαμηλότερα των 9.500 μονάδων.

Για τη ρεβάνς των αγοραστών μετά από σερί ήττες, ο Θανάσης Σταυρόπουλος "μέτρησε" πως με το 16,85% του ΔΤΡ καλύφθηκε το σχεδόν 50% των απωλειών στις τέσσερις συστημικές τράπεζες. Ετσι η συνολική αποτίμηση των εισηγμένων ενισχύθηκε εκ νέου στα 42,1 δισ, ευρώ, ενώ επανακτήθηκε χαμένο έδαφος κυρίως στον τραπεζικό κλάδο- κλειδί κι αυτής της αντίδρασης.

Από Τρίτη για το ΧΑ και ενώ θα απομένουν μόλις δύο συνεδριάσεις για την 23/6 (τα αποτελέσματα θα γίνουν γνωστά ξημερώματα Παρασκευής 24/6) κι ενώ θα έχει μεσολαβήσει η επίσκεψη στην Αθήνα του προέδρου της Κομισιόν, Ζ.Κ Γιουνκέρ (την Τρίτη 21/6), το διήμερο Road Show της ΕΧΑΕ στη Νέα Υόρκη, η συνεδρίαση της ΕΚΤ όπου αναμένεται η επαναφορά του waiver και αρκετές γενικές συνελεύσεις βασικών εισηγμένων της μεγάλης κεφαλαιοποίησης.

Το "κλείσιμο" της Παρασκευής ήταν ενθαρρυντικό και γιατί λειτούργησαν τα αντανακλαστικά των long και αποφεύχθηκε η περαιτέρω υποχώρηση προς τις 540 μονάδες και γιατί πραγματοποιήθηκε με αυξημένες συναλλαγές (151,9 εκατ. μετοχές) και υψηλό τζίρο (100,7 εκατ. ευρώ). Συνολικά στις συνεδριάσεις της Πέμπτης-Παρασκευής άλλαξαν χέρια περί τα 180 εκατ. ευρώ και σημαντικό μέρος από τα 80 εκατ. ευρώ της Πέμπτης στα "χαμηλά της αγοράς".

Ενθαρρυντική η εικόνα και από την αγορά Παραγώγων (μετά το triple witching της Παρασκευής) και από τα ομόλογα που "τσίμπησαν" κάτι την Πέμπτη κυρίως την Παρασκευή.

Σημαντική θεωρείται η κίνηση του Γενικού Δείκτη πάνω από τις 580 μονάδες (ξεπερνώντας τις τιμές των 568 και 575 μον. όπου και είχαν δημιουργηθεί ισχνές βραχυπρόθεσμες αντιστάσεις) και η αντίδραση του ΔΤΡ από τις 37 μονάδες και τις 39,9 μονάδες έως τις 44,82 για να κλείσει στις 44,24 μονάδες.

Σε συγχρονισμό με τα κυριότερα ευρωπαϊκά χρηματιστήρια (τις 4 από τις 5 συνεδριάσεις την τελευταία εβδομάδα) το χρηματιστήριο εκτιμάται ότι θα κινηθεί την Τρίτη-Πέμπτη στον ρυθμό της Φρανκφούρτης αλλά και του Μιλάνου, πάντα με βάση τις εκτιμήσεις για την έκβαση του δημοψηφίσματος.

Για την Τετάρτη είναι προγραμματισμένη η συνεδρίαση της ΕΚΤ, όπου εκτός δραματικού απροόπτου θα ανακοινωθεί και επίσημα η επαναφορά της εξαίρεσης για τα ελληνικά ομόλογα (waiver). Εάν στη συνεδρίαση της Τρίτης ο ΔΤΡ δεν χάσει τις 42/41 μονάδες (σε κλείσιμο) και την Τετάρτη η αγορά "προλάβει" μία θετική απόφαση της ΕΚΤ τότε είναι εφικτή η υπέρβαση των 48 μονάδων. Σημαντική τιμή-σημείο αναφοράς στην πορεία του ΔΤΡ προς τις 58 και 60/62 μονάδες από την προηγούμενη αντίδραση του κλάδου (έως τις 61,99 μονάδες).

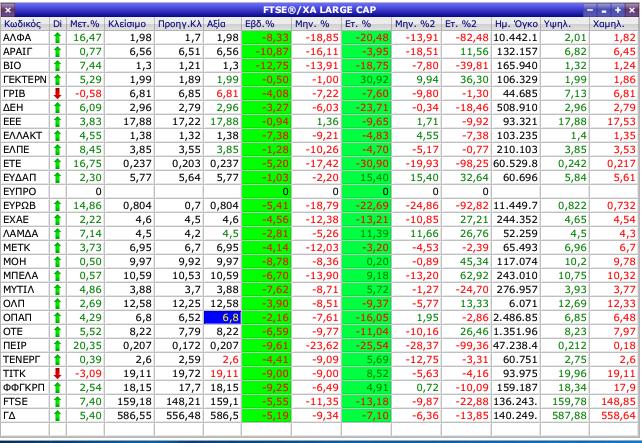

Πλέον, μετά την ισχυρή αντίδραση της Παρασκευής, βελτιώθηκε σε κάποιο βαθμό η συνολικότερη εικόνα των μετοχών του FT25 τόσο σε μέτρηση εβδομάδας όσο συνολικά από την αρχή του έτους (αναλυτικά η εικόνα των 25 μετοχών του δείκτη στο σχετικό πίνακα)

Αποτυπώνεται εύγλωττα η εικόνα της μεγάλης κεφαλαιοποίησης, καθώς σε διάστημα εβδομάδας ούτε μία μετοχή από τις 25 δεν "γύρισε" σε θετικό πρόσημο. Πρακτικά αυτό σημαίνει, πως απαιτείται να καλυφθεί ακόμη έδαφος (προς τις 605 μον.) για να αλλάξει η βραχυπρόθεσμη τάση που έχει διαμορφωθεί σε πτωτική.

Κάπως καλύτερη είναι η μεσοπρόθεσμη εικόνα (από την αρχή του έτους) καθώς 9 από τις μετοχές του FT25 διατηρούν θετικό πρόσημο με τις FF Group, Jumbo, Motor Oil, Lamda Development, Μυτιληναίο, ΕΥΔΑΠ, Τέρνα Ενεργειακή, ΓΕΚ/Τέρνα και ΤΙΤΑΝ.

Είναι προφανές, πως βραχυπρόθεσμα και από την Παρασκευή πολλά θα κριθούν από το αποτέλεσμα της 23ης Ιουνίου.

Στο ενδεχόμενο που η Ε.Ε συνεχίσει με 28 χώρες-μέλη, τότε τα χρηματιστήρια πιθανότατα θα κινηθούν προς επαναπροσέγγιση των τελευταίων σημείων αναφοράς. Στο ΧΑ, για τον ΓΔ, ενδεχόμενη πειστική υπέρβαση των 580 και 605 οδηγεί στην επανάκτηση των 650 μονάδων. Εαν όχι, τότε παρά την σημαντική διόρθωση (μέχρι και τη συνεδρίαση της Πέμπτης) τόσο τα ευρωπαικά χρηματιστήρια όσο το ΧΑ έχουν περιθώρια περαιτέρω υποχώρησης.

Μερίδα αναλυτών εκτιμά, πως στην διάρκεια της βίαιης 5νθήμερης διόρθωσης προεξοφλήθηκε/ενσωματώθηκε (μεγαλύτερο ή μικρότερο) μέρος ενός Brexit ωστόσο υπάρχουν περιθώρια υποχώρησης χαμηλότερα των 540 προς τις 520/510 μονάδες.

Για την ερχόμενη Παρασκευή είναι προγραμματισμένη η αξιολόγηση από τη Moody's (χωρίς να είναι σίγουρο, πως δεν θα την αναβάλει για ακόμη μία φορά) με ενδεχόμενο μικρό όφελος για την βαθμολόγηση των ελληνικών ομολόγων, δεδομένου ότι ο οίκος έχει σήμερα σε χαμηλότερη βαθμολογία την Ελλάδα απ' ότι ο S&P και η Fitch.

Στα επί μέρους σε ΟΤΕ, ΟΠΑΠ, ΔΕΗ ενεργοποιήθηκαν σημαντικές αγορές από "ισχυρά χέρια" συμπληρώνοντας τις αγορές που είχαν προηγηθεί από τα χαμηλά της Πέμπτης.

Σημαντική η αντίδραση μετοχών-σηματωρών όπως Μυτιληναίου- ΜΕΤΚΑ, ΓΕΚ/Τέρνα- Ενεργειακής, Lamda Development, ΕΛΛΑΚΤΩΡ, Ελληνικών Πετρελαίων αλλά και ΕΥΔΑΠ, FF Group. Επίσης ενθαρρυντική η κινητικότητα και η με αυξημένο τζίρο αντίδραση μετοχών του FT Mid Cap με χαρακτηριστικότερες περιπτώσεις τις Fourlis, MIG, Σαράντης, Πλαστικά Θράκης, ΕΥΑΘ, ΚΟΡΡΕΣ, ΕΛΤΕΧ- ΑΝΕΜΟΣ κ.α . Η αφύπνιση μέρους της μεσαίας κατηγορίας παραπέμπει στην ενεργοποίηση εγχώριων κύκλων, κάτι που χρειάζεται όσο τίποτε η αγορά.

Στα της μεγάλης κεφαλαιοποίησης η προσοχή των διορατικών παραμένει επικεντρωμένη στον σηματωρό ΤΙΤΑΝα μετά την ανάληψη της προεδρίας από τον Τάκη Αράπογλου. Παράλληλα συνεχίζεται η υποχώρηση της κοινής μετοχής ενόσω ενισχύεται η προνομιούχος. Αναλυτικότερα νέες απώλειες 3,09% στα 19,11 ευρώ για το ΤΙΤκ, νέα άνοδος 0,94% στα 12,82 ευρώ για το ΤΙΤπ.

Την ερχόμενη εβδομάδα γίνεται η προσαρμογή στους δείκτες FTSE (της βαρύτητας στα Παράγωγα και στο margin) ενώ την Πέμπτη η μετοχή του ΟΠΑΠ θα διαπραγματεύεται χωρίς τα 0,57 ευρώ της επιστροφής κεφαλαίου. Να σημειωθεί, πως στη μετοχή του Οργανισμού την Παρασκευή (τελευταία ημέρα εκροών-εισροών εν όψει της εξόδου από τον Stoxx- Europe 600) πραγματοποιήθηκαν συναλλαγές 2.486.888 τεμαχίων, αξίας 16.715.618 ευρώ. Για τη μετοχή του ΟΠΑΠ καταγράφεται εβδομαδιαία απόδοση μείον 5,95% και συνολικές απώλειες 16,05% από την αρχή του έτους.

Τεχνικά, όπως σημειώνει ο Μάνος Χατζηδάκης (ΒΕΤΑ ΑΧΕΠΕΥ) με υπέρβαση των 607 μονάδων ο ΓΔ επανέρχεται σε βραχυπρόθεσμα ανοδικό momentum, ενώ σημαντικότατη (προτελευταία) στήριξη είναι στις 533 μονάδες.

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 586,55 μονάδες με πτώση 5,19%. Συγκεκριμένα, ο FT 25 υποχώρησε 5,55% ενώ ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε υψηλότερα 0,81%.

Εβδομαδιαία άνοδο σημείωσε μόνο ο κλάδος των Χημικών (+2,96%).

Στον αντίποδα, εβδομαδιαία πτώση σημείωσαν μεταξύ άλλων οι κλάδοι: Μέσα Ενημέρωσης (-17,24%), Εμπόριο (-9,25%), Κατασκευές- Υλικά (-7,69%) και Τράπεζες (-7,33%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: ΓΕΚΕ (30,43%), Δομική Κρήτης (26,64%), Yalco (20%), Euromedica (16,67%), Κορδελλου (16,22%), Nexans (16,15%), Καραμολέγκος (14%), Ιντεάλ (9,38%), Q&R (6,14%) και ΕΛΒΕ (4,6%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Μπουτάρης (ΚΑ) (-54,37%), Sato (-35,29%), Επίλεκτος (-32,20%), Κεπένου Μύλοι (-30,17%), Ιντερτέκ (-21,24%), Lavipharm (-20%), Δούρος (-19,79%), Κτήμα Λαζαρίδη (-18,92%), Αθηνα (-18,52%) και Audiovisual (-17,24%).