Πολύ πέρα από τις προσδοκίες των αγορών κινήθηκε ο Mario Draghi και αυτό ευχαρίστησε τους επενδυτές και έβαλε πλάτη στο ελληνικό χρηματιστήριο.

Ο Γενικός Δείκτης όχι μόνο κάλυψε τις χθεσινές, αξιοσημείωτες, απώλειες, αλλά πέτυχε το υψηλότερο κλείσιμο των τελευταίων 40 συνεδριάσεων, με το αμέσως υψηλότερο να έχει σημειωθεί στις 14/1 (573,92 μονάδες).

Εννοείται ότι το +8,87% του Τραπεζικού δεν αφήνει περιθώρια αμφιβολιών για τους θετικούς πρωταγωνιστές ημέρας, ενώ μάλλον διστακτική εικόνα επέδειξαν ο υπόλοιπος, μη Τραπεζικός, 25αρης και πολύ περισσότερο μεσαία και μικρότερη κεφαλαιοποίηση.

Ιδιαίτερο προβληματισμό δημιούργησε η εικόνα με τις Τραπεζικές μετοχές να ηγούνται της ανόδου, ενώ δεν είναι καθόλου τυχαίο πως Alpha Bank (+8,62%), Eurobank (+9,04%), Εθνική (+6,31%) και Πειραιώς "απασχόλησαν" το 75% της συνολικής μικτής αξίας συναλλαγών.

Το ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Υπενθυμίζεται ότι μόλις χθες και οι τέσσερις Δεικτοβαρείς Τραπεζικοί τίτλοι κινήθηκαν μόνιμα στο "κόκκινο", ενώ ο τίτλος της Πειραιώς (+12,5%) ο οποίος στην σημερινή ανοδική αντίδραση φάνηκε σαν περισσότερο "ευέλικτος", χθες και κατά την διάρκεια των τελικών δημοπρασιών η "project price" έφθασε έως τα 0,125 ευρώ, (-29,77%) και ενεργοποιήθηκε και δεύτερο "ΑΜΕΜ" για να υπερισχύσει τελικά η διάταξη που θέλει "σε περίπτωση που η τιμή που προκύπτει από τις τελικές δημοπρασίες έχει διαφορά μεγαλύτερη του 3% από την τελευταία πράξη και μετά την ενεργοποίηση του δεύτερου 'ΑΜΕΜ', η τιμή κλεισίματος διαμορφώνεται μεσοσταθμικά, εκτός και αν ο όγκος των δημοπρασιών είναι μεγαλύτερος του 30% του ημερήσιου όγκου. Ο τίτλος έκλεισε στα 0,152 ευρώ με ημερήσιες απώλειες 14,61% και ανεκτέλεστο υπόλοιπο προς πώληση 5987567 τεμ.

Οι αμέσως επόμενες συνεδριάσεις θα κληθούν να δείξουν αν αυτή η αλλαγή "συμπεριφοράς" είχε σαν αφορμή τα αποτελέσματα που ανακοίνωσε η Τράπεζα μετά την λήξη της χθεσινής συνεδρίασης, ή ήταν ένα μικρό διάλειμμα πριν οι πωλητές επιστρέψουν δριμύτεροι.

Απόλυτα διιστάμενες οι απόψεις των εγχώριων αναλυτών, με τους λιγότερους να υποστηρίζουν πως η νέα ανοδική κίνηση μπορεί να έχει και συνέχεια, αν σε αυτό συνηγορήσει και το διεθνές κλίμα και τους πολύ περισσότερους να εκτιμούν ότι η σημερινή συνεδρίαση ήταν μία πρώτης τάξεως ευκαιρία για ρευστοποιήσεις σε αρκετά καλύτερες τιμές και πως αν δεν υπάρξει κάποια θετική έκπληξη από την αυριανή αξιολόγηση της Ελληνικής Οικονομίας από την Fitch, εξαιρετικά σύντομα η Εγχώρια Αγορά θα επιστρέψει στα "εντός των τειχών" ανοιχτά μέτωπα και η επιφυλακτικότητα θα αναλάβει, εκ νέου, την πρωτοκαθεδρία.

Μάλιστα, σύμφωνα με την συγκρατημένη σχολή σκέψης, όχι μόνο θα πάρει πολύ χρόνο για να επιστρέψει το κλίμα εμπιστοσύνης, αλλά πολύ δύσκολα ο Γενικός Δείκτης του Χ.Α. θα διεκδικήσει τιμές υψηλότερα των 580 - 600 μονάδων, αν δεν υπάρξουν οι εξελίξεις (και όχι οι εκτιμήσεις) - καταλύτες, που να συνηγορούν για κάτι τέτοιο.

Όσο δεν αλλάζουν άρδην τα δεδομένα για την Ελληνική Οικονομία, δύσκολα θα μπορούν να "δικαιολογηθούν" τοποθετήσεις υψηλότερα από το ψυχολογικό όριο των 600 μονάδων.

Σε αυτό το σενάριο δείχνουν να "συμφωνούν" και τα "daily" διαγράμματα, καθώς αν υποτεθεί πως η κάτω πλευρά του καναλιού ήταν στις 420 μονάδες, η πάνω είναι στις 606 μονάδες, όσον αφορά τον Γενικό Δείκτη.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Αξίζει υπενθύμισης, για τον Γενικό Δείκτη, ότι πάντα παραμένουν ανοιχτά τα "gap" στις 522,98 - 524,24, 588,74 και 613,38 μονάδες, ενώ σε αρκετές περιπτώσεις μετοχών τα κέρδη από τα πρόσφατα χαμηλά του Φεβρουαρίου, είναι άκρως δελεαστικά.

Από την άλλη, ίσως αξίζει υποσημείωσης ότι μετά την λήξη της συνεδρίασης ανακοίνωσε αποτελέσματα η Τιταν (η Εθνική το ανέβαλε για τις 15 Μαρτίου).

"Τα περιθώρια περαιτέρω ανόδου, είναι σημαντικά μικρότερα από τα περιθώρια νέας υποχώρησης" σύμφωνα με την άποψη του Κώστα Φέγγου. Σύμφωνα με τον πρόεδρο της Versal ΑΕΠΕΥ, η διατήρηση του Γενικού Δείκτη υψηλότερα των 560 - 565 μονάδων, του δίνει τις τεχνικές παρακαταθήκες για maximum κίνηση προς τις 600 - 610 μονάδες, όμως από εκεί και ψηλότερα ελλοχεύει ο κίνδυνος σημαντικού κύματος ρευστοποιήσεων, που θα φέρει τον Δείκτη σημαντικά χαμηλότερα.

Σύμφωνα με τον κ. Φέγγο, ακόμα και αν το Προσφυγικό συνεχίσει να προδιαθέτει για, έστω μερική, χαλάρωση των απαιτήσεων των Δανειστών, μόλις ολοκληρωθεί και το rebalancing λόγω FTSE, η Αγορά θα "επιστρέψει" στα μεγέθη της Πραγματικής Οικονομίας και αυτά, χωρίς αμφιβολία, συνεχίζουν να χειροτερεύουν επί καθημερινής βάσεως.

"Οι εικόνες των δεκάδων χιλιάδων προσφύγων και μεταναστών και η προσδοκία επιβολής νέων μέτρων συνεχίζουν να δρουν καταθλιπτικά. Η εμπιστοσύνη ότι η Κυβέρνηση έχει σχέδιο, βρίσκεται σε χαμηλά επίπεδα, ενώ η προσδοκία επενδύσεων που θα φέρουν την Ανάπτυξη, έχει γίνει ανέκδοτο. Τα προβλήματα παραμένουν τα ίδια. Είναι η λύση για 'κόκκινα' δάνεια που θα μας επιτρέψει να εκτιμήσουμε τι γίνεται με τις Τράπεζες, είναι το Ασφαλιστικό, το Φορολογικό και στο βάθος είναι η ολοκλήρωση της Αξιολόγησης" επισημαίνει ο κος Φέγγος.

Η μείωση των Ευρωπαϊκών επιτοκίων, έφερε αύξηση των τιμών στα Ευρωπαϊκά ομόλογα και πίεση στις αποδόσεις και αυτό συμπεριέλαβε και τα Ελληνικά Κρατικά ομόλογα, οι αποδόσεις των οποίων παρουσίασαν αξιοπρόσεκτη αποκλιμάκωση: 2ετες 9,67%, 5ετες 10,56% και 10ετες 9,57%.

Επιστρέφοντας στην τεχνική εικόνα και στον δείκτη υψηλής κεφαλαιοποίησης (+3,13%), με βάση τα ημερήσια διαγράμματα, η ανοδική διαφυγή υψηλότερα των 151 - 153 μονάδων, ξαναβάζει σε στόχο τις 157 μονάδες, που είναι και το "intraday stop" στο "short".

Οι κοντινές στηρίξεις στις 151, 148 και 145 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Η Ελληνική Χρηματιστηριακή Αγορά έχει καταφέρει να καλύψει το 61,8% της πτώσης που είχε προηγηθεί μέσα στο 2016 και είχε οδηγήσει τον Γενικό Δείκτη στις 420 μονάδες" επισημαίνει ο Βαγγέλης Σιούτης.

Η χθεσινή διόρθωση ήταν επιβεβλημένη, μετά το σερί των εννέα ανοδικών συνεδριάσεων και αυτό που προέχει είναι η οριστική υπέρβαση και η κατοχύρωση της αντίστασης των 560 μονάδων. Η οριστική κατάκτηση των 560 μονάδων (με φίλτρο τριών ημερών) θα ανοίξει τον δρόμο για το κλείσιμο των πτωτικών "gap" στις 588,74 και 613,38 μονάδες.

Όπως επανειλημμένα έχει λεχθεί, η ολοκλήρωση της Αξιολόγησης αποτελεί τον πιο σημαντικό καταλύτη για την πορεία της Αγοράς. Παρά τις διαφωνίες που καταγράφηκαν στις πρώτες συναντήσεις με τους Θεσμούς, οι επενδυτές τηρούν στάση αναμονής και πιστεύουν σε θετική έκβαση που θα είναι προς το συμφέρον όλων, αφού και η πίεση του Προσφυγικού προβλήματος δεν επιτρέπει επιπλέον εκκρεμότητες.

Η Οικονομία χρειάζεται όσο γίνεται πιο σύντομα μια συμφωνία για να επανέλθει η κανονικότητα και να ξεκινήσουν οι θετικές εξελίξεις από την πλευρά της ΕΚΤ, των οίκων αξιολόγησης και να ξεκινήσει η συζήτηση για το χρέος.

Υποστηρικτικά στη προσπάθεια του Γενικού Δείκτη για υψηλότερα, αναμένεται να λειτουργήσουν ως τις 18/3 οι εισροές που έχουν ξεκινήσει σε επιλεγμένες μετοχές λόγω της μετάταξης της Ελληνικής Αγοράς από ανεπτυγμένη, σε προηγμένη αναπτυσσόμενη.

Σε περίπτωση καθυστέρησης της Αξιολόγησης, η διόρθωση ως τις 510 μονάδες δεν αλλάζει την βραχυπρόθεσμη ανοδική τάση του Γενικού Δείκτη, αλλά κίνηση κάτω από αυτή την στήριξη θα αλλάξει τα δεδομένα.

Οι σημερινές αποφάσεις της ΕΚΤ έδωσαν νέα ώθηση στις Διεθνείς Αγορές. Η αύξηση των μηνιαίων αγορών ομολόγων κατά 20 δισ και η διεύρυνση της γκάμας των αποδεκτών τίτλων, ήταν πάνω από τις προσδοκίες των αναλυτών, με αποτέλεσμα την σημαντική άνοδο στα Ευρωπαϊκά Χρηματιστήρια και διεύρυνση της ανόδου στο Ελληνικό, που προσπαθεί να επιβεβαιώσει την διάσπαση των 560 μονάδων.

Στη συνέντευξη τύπου στη συνέχεια, ο κ. Ντράγκι μειώνοντας τις προβλέψεις για την Ανάπτυξη και τον Πληθωρισμό για τα επόμενα χρόνια, φάνηκε ότι η Ευρωπαϊκή Οικονομία έχει πολλές προκλήσεις να αντιμετωπίσει.

"Αύριο περιμένουμε την αξιολόγηση της Οικονομίας από τον οίκο Fitch, ενώ την επόμενη εβδομάδα συνεχίζονται οι ανακοινώσεις αποτελεσμάτων και την επόμενη Παρασκευή 18/3 έχουμε λήξη Παραγώγων για δείκτες και μετοχές" υπενθυμίζει ο υπεύθυνος συναλλαγών της Guardian Trust ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκλήρωσαν την σημερινή συνεδρίαση οι μεγάλες Αγορές Ασίας και Ειρηνικού, όπου τα μεγαλύτερα κέρδη σημείωσε ο Nikkei (+1,26%), σπάζοντας το σερί των τεσσάρων πτωτικών συνεδριάσεων και τις μεγαλύτερες απώλειες ο Shanghai Composite (-2,02%).

Απόλυτα βραχύβια τείνει να αποδειχθεί η ανοδική εκτίναξη των μεγάλων Ευρωπαϊκών Αγορών, στον απόηχο των ανακοινώσεων της ΕΚΤ και οι οποίες επιστρέφουν χαμηλότερα από τα ενδοσυνεδριακά υψηλά, ενώ απόλυτα επιφυλακτικά κινούνται οι δείκτες στην Wall Street.

Πιέζεται χαμηλότερα το US Oil, δείχνει να επιστρέφει σε θετικό πρόσημο το Ευρώ, ενώ αξιοπρόσεκτα κέρδη, μετά το μικρό πτωτικό σερί, σημειώνει ο Χρυσός.

Υπενθυμίζεται ότι μετά την ΕΚΤ, ακολουθεί την άλλη εβδομάδα η Fed, ενώ ο BoJ θα ανακοινώσει την επιτοκιακή της πολιτική στις 15 τρέχοντος.

Ξεκινώντας εξ Ανατολών και από την Κίνα, ο δείκτης τιμών καταναλωτή ενισχύθηκε κατά 2,3% τον Φεβρουάριο συγκριτικά με ένα χρόνο πριν, σύμφωνα με την Εθνική Στατιστική Υπηρεσία της Χώρας και συγκριτικά με το 1,8% του Ιανουαρίου. Οι οικονομολόγοι σε δημοσκόπηση της "WSJ" ανέμεναν αύξηση 1,9%.

"Η Κεντρική Τράπεζα της Κίνας ετοιμάζει νέους κανονισμούς που θα δίνουν τη δυνατότητα σε Εμπορικές Τράπεζες να ανταλλάσσουν μη εξυπηρετούμενα δάνεια εταιρειών με μερίδια στις εταιρείες αυτές", σύμφωνα με πηγές που επικαλείται το Reuters. Οι πηγές ανέφεραν πως αναμένεται άμεσα η ανακοίνωση του νέου εγγράφου που θα εξηγεί τις αλλαγές στους κανονισμούς, ενώ η Λαϊκή Τράπεζα της Κίνας δεν ανταποκρίθηκε στο αίτημα του Πρακτορείου για σχολιασμό. Σημειώνεται πως σύμφωνα με τα επίσημα στοιχεία της Αρμόδιας Τραπεζικής Ρυθμιστικής Αρχής της Κίνας, οι Κινεζικές Τράπεζες κατέχουν μη εξυπηρετούμενα δάνεια και άλλα προβληματικά δάνεια που ξεπερνούσαν τα 4 τρισ. γουάν ($614,04 δισ) στο τέλος του 2015.

Ερχόμενοι στην Ευρώπη, οι Γερμανικές Εξαγωγές έπεσαν τον Ιανουάριο κατά 0,5% σε σχέση με το Δεκέμβριο σε προσαρμοσμένους όρους, όπως ανακοίνωσε σήμερα η Ομοσπονδιακή Στατιστική Υπηρεσία Destatis. Οι Εισαγωγές αυξήθηκαν 1,2%. Το εμπορικό πλεόνασμα του Ιανουαρίου ήταν 18,9 δισ. ευρώ σε εποχικά προσαρμοσμένους όρους, λίγο παρακάτω της μέσης εκτίμησης των αναλυτών που ανέμεναν 19,4 δισ. ευρώ. Το πλεόνασμα ισοζυγίου τρεχουσών συναλλαγών ήταν 13,2 δισ., ενώ οι αναλυτές είχαν εκτιμήσει 17 δισ.

Οι Ευρωπαϊκές Αρχές προειδοποίησαν έξι Χώρες, περιλαμβανομένης της Ισπανίας και την Ιταλίας, πως τα προσχέδια των προϋπολογισμών τους για τα επόμενα χρόνια υπάρχει κίνδυνος να παραβιάσουν τους κανόνες της ΕΕ για τις δαπάνες και ζήτησε τη λήψη μέτρων για μια μείωση των ελλειμμάτων. Η Κομισιόν προειδοποίησε την Ισπανία, το Βέλγιο, την Κροατία, τη Φινλανδία, την Ιταλία και την Ρουμανία, σχετικά με ανησυχίες για τη συμμόρφωσή τους με τις δημοσιονομικές υποχρεώσεις.

Μεταφερόμενοι στις ΗΠΑ αριθμός των Αμερικανών που υπέβαλαν αίτημα για επίδομα ανεργίας υποχώρησε κατά 18.000 την πρώτη εβδομάδα του Μαρτίου, στο χαμηλό πέντε μηνών των 259.000. Οι αναλυτές προέβλεπαν ότι οι νέες αιτήσεις για επίδομα ανεργίας να υποχωρήσουν οριακά στις 275.000.

Επιστροφή στο ΧΑ

Αποπληθωρισμός για 36ο συνεχόμενο μήνα σημειώθηκε στην Ελληνική Οικονομία το Φεβρουάριο του 2016, καθώς ο πληθωρισμός έτρεξε με ρυθμό -0,5%. Για τον ίδιο μήνα, ο Εναρμονισμένος Δείκτης διαμορφώθηκε σε θετικό έδαφος, στο 0,1%.

Το εποχικά διορθωμένο ποσοστό ανεργίας τον Δεκέμβριο του 2015 διαμορφώθηκε σε 24%, έναντι 25,9% τον Δεκέμβριο του 2014 και έναντι του αναθεωρημένου προς τα κάτω 24,4% τον Νοέμβριο του 2015.

"Οι τάσεις σε ότι αφορά τον ισολογισμό της Τράπεζας Πειραιώς δεν ήταν χειρότερες απ' όσο το γ' τρίμηνο, ωστόσο οι τάσεις στα μη εξυπηρετούμενα δάνεια ήταν καλύτερες, αναφέρει η Credit Suisse σχολιάζοντας τα αποτελέσματα που ανακοίνωσε χθες η Τράπεζα. Όπως σημειώνει, ήταν απαραίτητη η αύξηση των προβλέψεων, λόγω του AQR, ωστόσο η κάλυψη είναι πλέον καλύτερη, στο 65% (από 61% τα γ' τρίμηνο). Ο σχηματισμός των μη εξυπηρετούμενων δανείων διαμορφώθηκε στα 87 εκατ. ευρώ το δ' τρίμηνο από 332 εκατ. το προηγούμενο, με τη διοίκηση να σημειώνει την βελτίωση από τις αναδιαρθρώσεις δανείων. Παράλληλα, υπήρξε αρνητικός σχηματισμός Στεγαστικών και Καταναλωτικών δανείων. Σύμφωνα με την Credit Suisse, η ολοκλήρωση της πρώτης αξιολόγησης του προγράμματος διάσωσης της Ελλάδας θα αποτελούσε καταλύτη για την μετοχή της Πειραιώς. Η CS διατηρεί αμετάβλητη τη σύσταση "neutral" και την τιμή-στόχο των 0,28 ευρώ ανά μετοχή.

Από την πλευρά της, η Morgan Stanley σημειώνει πως οι καθαρές ζημιές που ανακοίνωσε η Τράπεζα για το σύνολο της χρήσης 2015 ήταν υψηλότερες του αναμενόμενου, δεδομένης της αύξησης της κάλυψης των μη εξυπηρετούμενων δανείων το δ' τρίμηνο, ωστόσο ο σχηματισμός των NPLs ήταν σημαντικά χαμηλότερος το δ' τρίμηνο απ' όσο το προηγούμενο. Παράλληλα, οι εκροές καταθέσεων αντιστράφηκαν το δ' τρίμηνο, με τις καταθέσεις να αυξάνονται κατά 1,8 δισ ευρώ. Επίσης, αναφέρεται και στην μείωση της εξάρτησης της Τράπεζας από το Ευρωσύστημα (κατά 2 δισ ευρώ τους πρώτους δυο μήνες του τρέχοντος έτους). Η Morgan Stanley διατηρεί τη σύσταση "equal-weight" και την τιμή-στόχο των 0,32 ευρώ ανά μετοχή.

"Οι προβλέψεις της Τράπεζας Πειραιώς το δ' τρίμηνο ήταν υψηλότερες του αναμενόμενου, λόγω του AQR, ωστόσο οι προοπτικές της Τράπεζας για τη φετινή χρήση είναι καλύτερες", σχολιάζει από την πλευρά της η Wood & Company. Η χρηματιστηριακή εκτιμά πως τα κέρδη προ προβλέψεων της Πειραιώς θα διαμορφωθούν στο σύνολο της χρήσης στα 1,3 δισ ευρώ, με τις επισφάλειες στα 900 εκατ. ευρώ, και καθαρά κέρδη 275 εκατ. ευρώ. Η Wood & Company δίνει σύσταση "hold" για την Πειραιώς, με τιμή - στόχο 0,38 ευρώ ανά μετοχή.

Νέα, μεγαλύτερη τιμή-στόχο για τη μετοχή της Jumbo, στα 12,8 από 11,8 ευρώ δίνει η Eurobank Equities σε έκθεσή της στην οποία διατηρεί τη σύσταση "buy" και επισημαίνει την ανθεκτική βραχυπρόθεσμη απόδοση της εισηγμένης. Η χρηματιστηριακή εκτιμά ότι η εταιρεία είναι σε θέση να επιτύχει αύξηση των EBITDA κατά 12% περίπου το 2016. Παράλληλα, αυξάνει τις προβλέψεις για τις πωλήσεις του 2016, εκτιμώντας ότι η εταιρεία θα επιτύχει αύξηση 7,6% στο σύνολο της χρήσης. "Η εισηγμένη διαπραγματεύεται με discount άνω του 30% έναντι των Ομοειδών Εταιρειών στην Ε.Ε., παρά το γεγονός ότι εμφανίζει αντίστοιχο προφίλ ανάπτυξης για την επόμενη τριετία και ισχυρότερο ισολογισμό", σημειώνει η χρηματιστηριακή.

Σύμφωνα με τους βασικούς κανόνες των δεικτών και σε συνδυασμό με τις αλλαγές που θα πραγματοποιηθούν στους δείκτες FTSE GEIS ανακοινώνονται οι ακόλουθες αλλαγές των συντελεστών στάθμισης (free float): "ΤΡAΠEZA ΠΕΙΡΑΙΩΣ A.E." σε 65% στη σύνθεση όλων των δεικτών στους οποίους η εταιρεία συμμετέχει. 'Όλες οι αλλαγές θα ισχύσουν από την συνεδρίαση της Δευτέρας 21ης Μαρτίου 2016.

Την μετάθεση της ανακοίνωσης των αποτελεσμάτων 2015 για την Τρίτη 15 Μαρτίου αποφάσισε η Εθνική Τρ., ώστε να συμπέσουν με την δημοσίευση των αναλυτικών οικονομικών καταστάσεων της απελθούσης χρήσης. Τα αποτελέσματα του δ΄ τριμήνου 2015 επρόκειτο να ανακοινωθούν, σύμφωνα με το οικονομικό ημερολόγιο της Τράπεζας, απόψε μετά το κλείσιμο της συνεδρίασης του Χρηματιστηρίου, κάτι που δεν έγινε λόγω της απόφασης να συμπέσει η ανακοίνωσή τους με τη δημοσίευση των αναλυτικών οικονομικών καταστάσεων.

Ο Γενικός Δείκτης ξεκίνησε με διαθέσεις υποχώρησης έως τις 549,58 μονάδες (-0,54%), για να ακολουθήσουν συνεχείς εναλλαγές προσήμων. Μετά τις 12.49 ο Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο για να ανεβάσει στροφές μετά τις ανακοινώσεις της ΕΚΤ αναρριχόμενος μέχρι τις 566,32 μονάδες (+2,48%). Στις 17.00 βρέθηκε στις 564,37 (+2,13%) και μέσω των τελικών δημοπρασιών έκλεισε στις 564,12 μονάδες με ημερήσια κέρδη 2,09%.

Ο τζίρος, ο μεγαλύτερος των τελευταίων 6 συνεδριάσεων, αναρριχήθηκε στα 80,3 εκατ. από τα οποία τα 2,2 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΑΛΦΑ). Άλλαξαν χέρια 177429830 τίτλοι, από τους οποίους οι 139473563 αφορούσαν συναλλαγές στο ταμπλώ του FTSE25.

Από τις μετοχές του 25αρη, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι Grivalia, ΕΥΔΑΠ, ΕΧΑΕ, Μυτιληναίος και ΟΛΠ. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Πειραιώς, ΔΕΗ, Ελ. Πετρέλαια, ΕΥΔΑΠ και Motor Oil.

Θα μπορούσε να ήταν και καλύτερη η τελική εικόνα με 57 ανοδικές μετοχές, έναντι 39 πτωτικών, ενώ 13 τίτλοι ολοκλήρωσαν την συνεδρίαση με κέρδη μεγαλύτερα του 8%.

Από σήμερα, σύμφωνα με την υπ' αριθ. 22/751/24.02.2016 απόφαση του Δ.Σ. της Επιτροπής Κεφαλαιαγοράς και κατόπιν έγκρισης του αιτήματος της εταιρείας "LAFARGE CEMENTOS SAU" για την άσκηση του δικαιώματος εξαγοράς των μετοχών της εταιρείας "Α.Γ.Ε.Τ. ΗΡΑΚΛΗΣ", έπαυσε η διαπραγμάτευση των μετοχών της τελευταίας στο Χρηματιστήριο Αθηνών.

---ΧΠΑ

Συνεδρίαση που ξεκίνησε επιφυλακτικά και με εναλλαγές προσήμων και εξελίχθηκε σε σημαντική άνοδο, μετά τις ανακοινώσεις της ΕΚΤ και στην Αγορά Παραγώγων, ενώ αξιοπρόσεκτη αύξηση παρουσίασαν οι συναλλαγές τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (104.632 συμβόλαια).

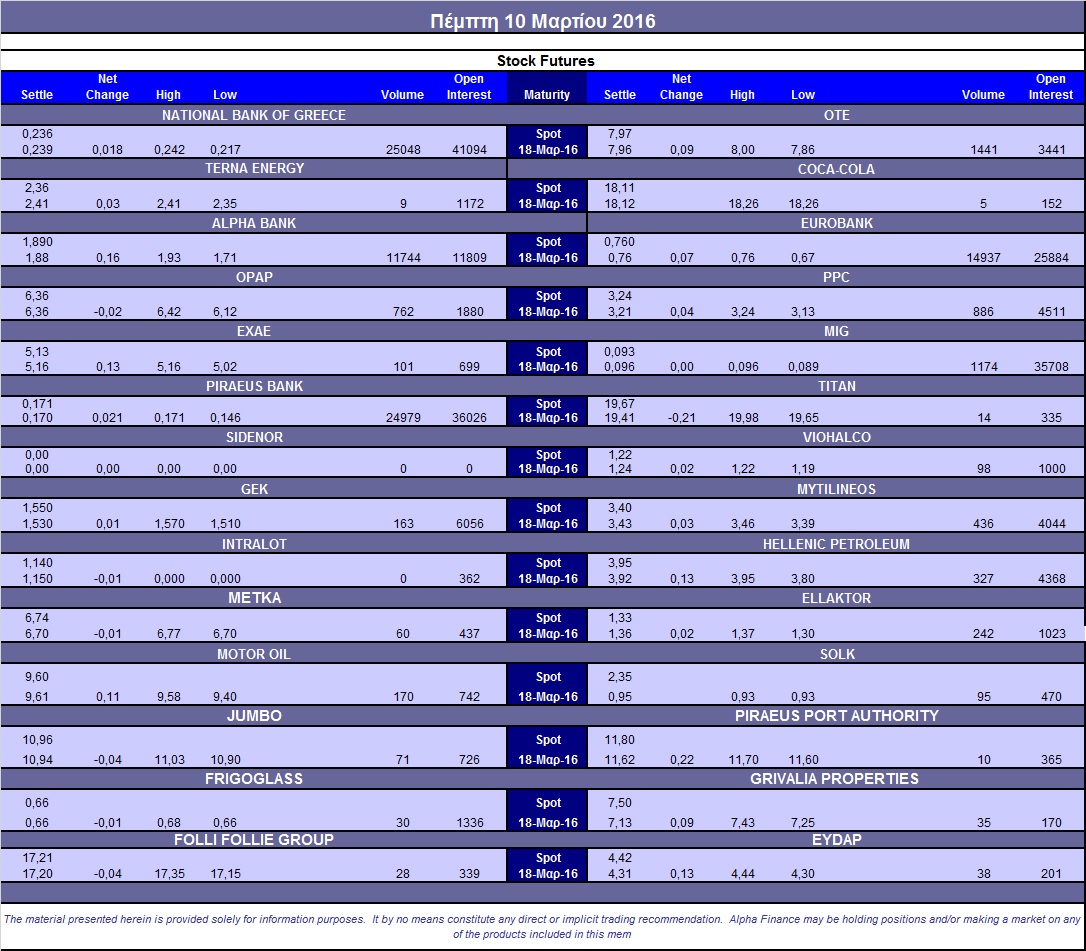

Στα 9.385 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Μάρτιος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 5.124, 4.020 για τον Μάρτιο, 1.104 για τον Απρίλιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 154,75) κινήθηκε μεταξύ 148,5 και 156,5 μονάδων, κλείνοντας κοντά στην θεωρητική του τιμή, σύμφωνα με την τιμή εκκαθάρισης.

Χαμηλός ο αξιοσημείωτος δανεισμός τίτλων (10.400 ΕΧΑΕ, 32.428 Εθνική, 30.068 Alpha Bank, 10.000 ΟΠΑΠ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (1.014), ΔΕΗ (1.095), Alpha Bank (12.547), Eurobank (20.068), Πειραιώς (27.837), Εθνική (35.581), MIG (1.274), ΟΤΕ (2.123), Μυτιληναίο (814), ΓΕΚ (203), Ελ. Πετρέλαια (391), Ελλάκτωρα (433), ΕΧΑΕ (186), Μέτκα (142), Σωλ. Κορίνθου (215), Motor Oil (191), Viohalco (217).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η ημερήσια δραστηριότητα στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης ανήλθε στα 586 τεμάχια (534 αγοράς και 52 πώλησης), με την τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα να αυξάνει στο 47%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.220.526 τεμ.). Πειραιώς (2.183.662 τεμ.), Alpha Bank (4.016.805 τεμ.) και Eurobank (3.146.981 τεμ.), ΔΕΗ (1.227.224 τεμ.).

Πηγή: Alpha Finance