Με τα Κινεζικά Χρηματιστήρια κλειστά, για τον εορτασμό της νέας Κινεζικής χρονιάς και με βάση τις Αγορές που καλύπτει το Bloomberg, από Ανατολική Ασία και Ειρηνικό, μέχρι Μέση Ανατολή Ευρώπη, Αφρική και το ξεκίνημα των Αγορών, στην "άλλη πλευρά του Ατλαντικού", το σημερινό -7,87% που κατέγραψε ο Γενικός Δείκτης του Ελληνικού Χρηματιστηρίου, ήταν το αδιαφιλονίκητο "γκανιάν" της πτωτικής (κατά το πλείστον) ημέρας, με την δεύτερη σε απώλειες Αγορά να έρχεται σε πολύ μεγάλη απόσταση.

Ασφαλώς και δεν υπάρχει αμφιβολία ότι το -24,26% του Τραπεζικού δείκτη, δεν αφήνει περιθώρια αμφισβήτησης για τους αρνητικούς πρωταγωνιστές ημέρας και βέβαια είναι γενικότερα αντιληπτό ότι οι Ευρωπαϊκές Τραπεζικές μετοχές, δεν περνούν και τις καλύτερες μέρες τους, χρηματιστηριακά.

Ο Τραπεζικός δείκτης της Ευρώπης, ο Stoxx Europe 600 Banks Index, καταγράφει (μέχρι την Παρασκευή 5/2) απώλειες για έξι συνεχόμενες εβδομάδες (-20% χαμηλότερα από την αρχή του έτους, έναντι της πτώσης 11% που καταγράφει στο ίδιο διάστημα ο δείκτης Stoxx Europe 600), το μεγαλύτερο σερί εβδομαδιαίων απωλειών από το 2008, όταν οι Τράπεζες κατέγραφαν πτώση για 10 συνεχόμενες εβδομάδες από τον Μάιο του έτους εκείνου, σύμφωνα με τα στοιχεία της FactSet.

Σε επικίνδυνα ανοδική πορεία τα CDS για την ιταλική Unicredit…

Άρα η "ερώτηση του εκατομμυρίου" είναι αν οι Ξένοι διαχειριστές, με την "νηοπομπή" πωλήσεων στο Εγχώριο Τραπεζικό ταμπλώ, κάνουν απλά διαχείριση κινδύνου, εμφανίζοντας επιθετικότερες κινήσεις σε μία Αγορά που έχει αποδεδειγμένα "στενή θύρα εξόδου", ή έχουμε μπροστά μας γενικές ρευστοποιήσεις Χώρας, με δεδομένο ότι πάντα οι Αγορές είναι ένα βήμα μπροστά από τους πολλούς και οι οποίοι πληροφορούνται τις εξελίξεις από τις τιμές;

Από την άλλη δείχνει περισσότερο από παγιωμένη η άποψη πως η πρόσφατη επίσκεψη των επικεφαλής των Ξένων funds, παρά τα του αντιθέτου λεγόμενα, δεν ήταν αποτέλεσμα επενδυτικού ενδιαφέροντος, αλλά υποκινήθηκε από αυξημένες ανησυχίες, τις οποίες δεν κατόρθωσαν να διασκεδάσουν οι συναντήσεις με Κυβερνητικά Στελέχη και με Διοικήσεις εγχώριων Τραπεζών. Σε κάθε περίπτωση η αγορά φαίνεται πως αντιλαμβάνεται ότι η ολοκλήρωση της αξιολόγησης δεν θα είναι μια «γρήγορη υπόθεση» με ότι μπορεί να συνεπάγεται αυτό, δεδομένου ότι η κυβέρνηση παραδέχεται ότι οι καθυστερήσεις θα δημιουργήσουν νέο φαύλο κύκλο προβλημάτων.

Στο μετασυνεδριακό σχόλιο της Παρασκευής, μεταξύ άλλων, η στήλη ανέφερε πως "απόλυτα ψύχραιμοι συνεχίζουν να δείχνουν όσοι διατηρούν θέσεις 'short' και οι οποίοι υποστηρίζουν ότι η ταλαιπωρία των αποτιμήσεων δεν έχει τελειώσει και πως θα 'έλθει η ώρα' και του μη Τραπεζικού 25αρη, αλλά και αρκετών τίτλων μεσαίας κεφαλαιοποίησης, όπου διατηρούν αξιοπρεπή όγκο συναλλαγών (!)

Μία πρώτη γεύση, "παράπλευρων απωλειών" πήραμε σήμερα, ενώ στο Τραπεζικό ταμπλώ εμφανίστηκαν και εικόνες αντιστρόφως ανάλογες με αυτές του 1999, όταν οι μισές μετοχές ήταν "κλειδωμένες" στο ανώτατο όριο ανόδου και οι "καθυστερημένοι" αγοραστές αγόραζαν όχι ότι ήθελαν, αλλά ότι είχε μείνει, ακόμα, "ξεκλείδωτο".

Έτσι σήμερα και μόλις "κλείδωσε" στο ανώτατο όριο πτώσης η Eurobank, αμέσως μετά ακολούθησε η Πειραιώς, ενώ το -29,56% ακούμπησε ο τίτλος της Εθνικής και το -27,21% η μετοχή της Alpha Bank.

Ο τίτλος της τελευταίας και ενώ πριν τις τελικές δημοπρασίες βρέθηκε στο χαμηλό ημέρας και χαμηλότερα από το ψυχολογικό όριο του 1,00 ευρώ (0,99 ευρώ), με σημαντικότατες βοήθειες από τις τελικές δημοπρασίες ολοκλήρωσε την συνεδρίαση στα 1,12 ευρώ (βλ. διάγραμμα).

Το ημερήσιο διάγραμμα της Alpha Bank

Ιδιαίτερης αναφοράς χρήζει η σημερινή "συμπεριφορά" του ΟΛΠ, ο οποίος ξεκίνησε την συνεδρίαση με σημαντική εντολή στήριξης, πλέον των 10000 τεμαχίων, στα 12,02 ευρώ, κάτι που βοήθησε τον τίτλο να αναρριχηθεί μέχρι τα 12,39 ευρώ (+4,12%, τα μεγαλύτερα ενδοσυνεδριακά κέρδη από το ταμπλώ του FTSE25). Όμως η συνέχεια επεφύλαξε δραματικές εκπλήξεις για τους πρωινούς αγοραστές και αφού κατέρρευσαν τα πρωινά στηρίγματα, ο τίτλος βρέθηκε να υποχωρεί μέχρι τα 10,71 ευρώ (-10%) για να ολοκληρώσει την συνεδρίαση στα 10,75 ευρώ, με ημερήσιες απώλειες 9,66% (!)

Το ημερήσιο διάγραμμα του ΟΛΠ

Αξίζει να αναφερθεί ότι το σημερινό κλείσιμο του Γενικού Δείκτη παραπέμπει σε τιμές τελευταίου 10ημέρου Δεκεμβρίου 1989, με το αμέσως χαμηλότερο κλείσιμο να έχει σημειωθεί στις 29/12/1989 (459,43 μονάδες).

Σε μόλις μία συνεδρίαση η συνολική κεφαλαιοποίηση του Χ.Α. μειώθηκε κατά 2,1 δισ ευρώ, ενώ από την αρχή του χρόνου οι απώλειες φθάνουν στα 11,9 δισ ευρώ!

Δεν υπάρχει η παραμικρή αμφιβολία πως στις "εισαγόμενες" επιθετικές πωλήσεις, προστίθενται επί καθημερινής βάσεως, πλέον, τα "stop loss", αλλά και τα "margin calls", τα οποία ανεβάζουν στροφές στην αυτοτροφοδοτούμενη πτώση και κανείς δεν μπορεί να προβλέψει την συνέχεια, αν συνεχιστεί η πλαγιοκαθοδική κίνηση των Διεθνών Αγορών.

Εξαιρετικά βαριά, δείχνει η τεχνική εικόνα για τους διεθνείς δείκτες - σηματωρούς. Ο DAX έχασε την στήριξη των 9250 μονάδων και αν δεν αντέξει η επόμενη στις 8800 μονάδες, δεν αποκλείεται κίνηση προς τις 8200 μονάδες, ενώ στην περίπτωση του Αμερικάνικου S&P 500, συνεχή κλεισίματα χαμηλότερα των 1850 μονάδων, αφήνουν τον εν λόγω δείκτη "εκτεθειμένο" μέχρι την επόμενη σημαντική στήριξη των 1700 μονάδων.

Επιστρέφοντας στο Χ.Α., η σφοδρότητα της πτώσης έφερε σημαντική αύξηση των συναλλαγών στην Αγορά Παραγώγων, η οποία ακολούθησε από κοντά την κίνηση της υποκείμενης, ενώ εμφατική επιστροφή πωλητών σημειώθηκε, για τους Ελληνικούς Κρατικούς τίτλους, στην Αγορά ομολόγων, με τις αποδόσεις να διαμορφώνονται ως εξής: 2ετες 12,72%, 5ετες 12,82% και 10ετες 10,36%.

Σημαντικές οι ανακατατάξεις στις πρώτες θέσεις των κεφαλαιοποιήσεων του Χ.Α. όπου μετά την ΕΕΕ (6,074 δισ) και τον ΟΤΕ (3,7 δισ), στην τρίτη θέση πέρασε ο ΟΠΑΠ (1,882 δισ) αφήνοντας τέταρτη την Alpha Bank (1,721 δισ ευρώ).

Να σημειωθεί ότι η σημερινή κεφαλαιοποίηση της ΕΕΕ (6,074 δισ) είναι το άθροισμα των κεφαλαιοποιήσεων των Alpha Bank (1,721 δισ), Eurobank (0,848 δισ), Εθνικής (1,317 δισ). Κύπρου (1,186 δισ) και Πειραιώς (0,864 δισ) και περισσεύουν και ... κάτι ψιλά (138 εκατ. ευρώ).

Από την άλλη και σύμφωνα με το ρεπορτάζ της Αγγελικής Παπαμιλτιάδου "στη γωνία βρίσκεται η Ελληνική Κυβέρνηση, έχοντας να αντιμετωπίσει αφενός τα επιπλέον μέτρα που ζητούνται στο πλαίσιο της πρώτης αξιολόγησης και τις συντεταγμένες και αφετέρου, αυξανόμενες πιέσεις για νέες υποχωρήσεις στο Προσφυγικό. Αμφότερες αναμένεται να τεστάρουν την αντοχή της, εν μέσω Κοινωνικής αναταραχής, όχι μόνο στο εσωτερικό αλλά και στο εξωτερικό, καθώς ολοένα και περισσότερες Χώρες υφίστανται επικρίσεις από μεγάλη μερίδα ψηφοφόρων τους ώστε να μη δέχονται μετανάστες στους κόλπους τους".

Απόλυτα επιφυλακτική δηλώνει η συντριπτική πλειονότητα των εγχώριων αναλυτών, τονίζοντας ότι η τρέχουσα ειδησεογραφία, αλλά και η εικόνα των Διεθνών Αγορών, μόνο υποστηρικτικές δεν δείχνουν και το "υπερπουλημένο" της εγχώριας Αγοράς σε καμία περίπτωση δεν εξασφαλίζει ότι η "ταλαιπωρία" των αποτιμήσεων τελειώνει κάπου εδώ.

Πιθανή αντίδραση, τεχνικού χαρακτήρα, για να "γεμίσουν" οι τιμές με εντολές, θα ήταν περισσότερο ευκαιρία ρευστοποιήσεων σε σχετικά καλύτερες τιμές, σε μία Αγορά όπου το σύνολο των ενεργών παικτών είναι από εξουθενωμένο, έως απόλυτα υποψιασμένο και όλοι δείχνουν να προετοιμάζονται για τα χειρότερα (!)

Ασφαλώς και υπάρχει και η πιο απαισιόδοξη σχολή σκέψης, η οποία έχει κάθε λόγο περαιτέρω απαισιόδοξων εκτιμήσεων, καθώς παίρνει "τροφή" από τα συνεχιζόμενο mini "sell off" και αυτή εκτιμά πως αν διασπαστεί καθοδικά το κάτω άκρο της ζώνης 470 - 450 τότε δεν μπορεί να αποκλειστεί υποχώρηση προς το ψυχολογικό όριο των 300 μονάδων, με ενδιάμεση στήριξη τις 340 μονάδες.

Εν τω μεταξύ η Αγορά θα περιμένει την επόμενη κίνηση των Διεθνών Αγορών, και τα μηνύματα από το επόμενο Eurogroup (11 Φεβρουαρίου) που συμπίπτει και με την τριμηνιαία αναθεώρηση των δεικτών από τον MSCI (θα ανακοινωθούν στις 11 Φεβρουαρίου μετά το κλείσιμο της Αγοράς. Όλες οι αλλαγές θα τεθούν σε ισχύ μετά το κλείσιμο της συνεδρίασης της Δευτέρας 29 Φεβρουαρίου).

Αξίζει να σημειωθεί ότι το "κουδούνι" της λήξης, σημερινής συνεδρίασης, βρήκε να κλείνουν σε νέα ιστορικά χαμηλά οι Τραπεζικός δείκτης (-24,26%), Alpha Bank (-17,65%), Eurobank (-29,2%), Viohalco (-9,60%), Frigoglass (-18,94%), Εθνική (-29,06%), Πειραιώς (-27,21%), Αττικής (-19,83%) και FTSE25 (-10,21%).

Και όπως ανέφερε και ο Απόστολος Μάνθος (Δυναμική ΑΧΕΠΕΥ) "Στατιστικά, όταν ένας ή παραπάνω βασικοί δείκτες πραγματοποιούν νέα χαμηλά, ακολουθούν στη πορεία και οι εναπομείναντες. Έτσι όταν στην παρούσα φάση έχουμε τον δείκτη της υψηλής κεφαλαιοποίησης να πραγματοποιεί όχι απλώς νέα χαμηλά, αλλά νέα ιστορικά χαμηλά, είναι πολύ φυσικό σε κάποιο χρονικό σημείο να σύρει στην καθοδική 'περιδίνηση' και τον Γενικό Δείκτη".

Σε κάθε περίπτωση και σύμφωνα με τα ημερήσια διαγράμματα, για να αλλάξει μεσοπρόθεσμα η πτωτική τάση χρειαζόμαστε μία κατοχύρωση των 665 μονάδων. Σε τέτοιες καταστάσεις η ανεύρεση "πάτου" δεν είναι εύκολη και δεν έχει ιδιαίτερο νόημα. Κάποιος μπορεί να τοποθετηθεί σταδιακά σε τίτλους που του αρέσουν fundamental, ή τεχνικά θα πρέπει να περιμένει κάποιο αγοραστικό σήμα για να ακολουθήσει. Ο Γενικός Δείκτης έχει κοντινή αντίσταση τις 470, 500 - 520 μονάδες και 538 μονάδες.

Το "stop" στο "short", για τους ημερήσιους traders, στις 558 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Η Αγορά πνέει τα λοίσθια μιας και άφησε πίσω της και τα χαμηλά του 2012", όπως επισημαίνει ο Ηλίας Ζαχαράκης.

Δεν υπάρχει κάποιο θετικό νέο που να βοηθάει ούτε για αντίδραση, μιας και το "Κουαρτέτο" αποχώρησε με εκ διαμέτρου αντίθετες απόψεις για την λύση του Ασφαλιστικού.

Η Κυβέρνηση προτείνει νέους φόρους μέσω του Ασφαλιστικού για να διασώσει μειώσεις συντάξεων και το τεράστιο Κράτος, ενώ οι Θεσμοί λένε πως πρέπει να μειωθούν τα κόστη, μιας και σε διαφορετική περίπτωση θα έχουμε περαιτέρω ύφεση.

Είναι δεδομένο πως μία αύξηση σε φόρους δεν θα φέρει αποτέλεσμα, μιας και θα έχουμε αύξηση της φοροδιαφυγής, φυγή Φυσικών Προσώπων και Εταιρειών στο εξωτερικό, αύξηση της ανεργίας κλπ και παράλληλα αύξηση των "κόκκινων" δανείων στις Τράπεζες, μιας και δεν θα μπορέσει να ισορροπήσει η Οικονομία. Το Χρηματιστήριο "βλέπει" το τέλμα και την λάθος πορεία που παίρνουν τα πράγματα για την Οικονομία και τιμολογεί αντίστοιχα τιμές.

Το μόνο σίγουρο είναι πως το Ασφαλιστικό πρέπει να λυθεί, αν θέλουμε να μην κάνουμε στάση πληρωμών τους επόμενος μήνες με ανυπολόγιστες συνέπειες.

Η Κυβέρνηση φαίνεται να είναι εγκλωβισμένη με βάση τις "κόκκινες γραμμές της" και την ρητορική του προηγούμενου διαστήματος, ενώ δεν είναι καθόλου σίγουρο ακόμα και αν πέρναγε το σχέδιο της, αν θα έβρισκε την πλειοψηφία για να το περάσει από την Βουλή.

Όλο το παραπάνω σκηνικό είναι εκρηκτικό μείγμα και ενάντια στην Αγορά που περιμένει τον από "μηχανής θεό" να λύσει τον "γόρδιο δεσμό". Η Θεσμοί ξέρουν πως μένουμε από ρευστότητα, οπότε δεν βιάζονται ιδιαίτερα, με την Κυβέρνηση όσο κωλυσιεργεί τόσο πιο πολύ μεγαλώνει το πρόβλημα.

Είμαστε στο σημείο εκείνο που σε περίπτωση που βρούμε λύσεις και καταφέρουμε να πάρουμε την αξιολόγηση αλλάζουν όλα στην Οικονομία. Το θέμα είναι αν και με ποιον τρόπο και σε τι χρόνο θα τα καταφέρουμε. Το μόνο σίγουρο είναι ότι δεν έχουμε άλλη διέξοδο.

Σε κάθε περίπτωση οι συντάξεις πρέπει να πάνε στο 13-14% του ΑΕΠ, αν θέλουμε να έχουμε ένα βιώσιμο Ασφαλιστικό για το μέλλον.

Τέλος του μήνα "ανοίγουν" ουσιαστικά και τα "κόκκινα" δάνεια, ενώ συνεχίζεται η προσπάθεια να μαζέψουν ότι μπορούν με νέες ρυθμίσεις.

"Φυσικά οι αποτιμήσεις δεν αντικατοπτρίζουν την λογική και είναι εύκολο να αλλάξουν με όποια νέα, παρόλα αυτά η Αγορά πάντα τρέχει να καλύψει αρνητικά, ή θετικά σενάρια" τονίζει ο αντιπρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μικτά πρόσημα επικράτησαν σε όσες από τις Ασιατικές Αγορές παρέμειναν σήμερα ανοιχτές. Τα μεγαλύτερα κέρδη για τον Nikkei (+1,10%) και οι μεγαλύτερες απώλειες για τον δείκτη Sensex 30 (-1,34%).

Πολύ βαρύ το κλίμα στην Ευρώπη, ενώ στο "βαθύ κόκκινο" ξεκίνησε η συνεδρίαση στην Wall Street.

Σημαντικά κέρδη για τον Χρυσό, οριακά για το Ευρώ, ενώ το Πετρέλαιο παλεύει να κρατηθεί υψηλότερα από το ψυχολογικό όριο των $30.

Ξεκινώντας εξ Ανατολών και από τα αποτελέσματα της Ιαπωνικής Οικονομίας, το πλεόνασμα του ισοζυγίου τρεχουσών συναλλαγών να διευρύνθηκε τον Δεκέμβριο. Πιο συγκεκριμένα, το Ιαπωνικό πλεόνασμα του ισοζυγίου τρεχουσών συναλλαγών, τετραπλασιάστηκε σε ετήσια βάση στα 960,7 δισ γιεν, σύμφωνα με το Υπουργείο Οικονομικών. Πρόκειται για τον 18ο συνεχόμενο μήνα που σημειώνει άνοδο, και ήταν ελαφρώς χαμηλότερα από τις εκτιμήσεις για πλεόνασμα 1 τρισ γιεν, σύμφωνα με δημοσκόπηση των "Nikkei" και "The Wall Street Journal".

Θα ξεπεράσει τον ρυθμό ανάπτυξης της Κίνας ο αντίστοιχος της Ινδίας για την χρήση μέχρι τον Μάρτιο, σύμφωνα με τις εκτιμήσεις που ανακοίνωσε σήμερα το Υπουργείο Στατιστικής της Ινδίας. Συγκεκριμένα, το ΑΕΠ αναμένεται να αναπτυχθεί 7,6% στη διάρκεια της χρήσης μέχρι τον Μάρτιο, σε σχέση με το 7,2% πριν από ένα χρόνο. Οι μέσες εκτιμήσεις σε έρευνα του Bloomberg έκαναν λόγο για ανάπτυξη 7,4%.

Επιστροφή στο ΧΑ

Σε μείωση της τιμής-στόχου για την μετοχή της ΔΕΗ από τα 6,5 ευρώ στα 3,7 ευρώ ανά μετοχή προχώρησε η HSBC, δίνοντας σύσταση "hold".

"Η έλευση εκατοντάδων χιλιάδων μεταναστών αυξάνει τις πιέσεις στην Ελλάδα, σε μια στιγμή που η Χώρα είναι αντιμέτωπη με μια στάσιμη Οικονομία, αύξηση των κοινωνικών εντάσεων και πολιτική αβεβαιότητα", προειδοποιούν αναλυτές της Eurasia Group.

Σύμφωνα με τους ίδιους οι πιέσεις αυτές μπορεί να επαναφέρουν την Ελλάδα σε τροχιά εξόδου από το Ευρώ, τονίζοντας ότι μπορεί να είναι αυτή που θα υποστεί τις συνέπειες από τα Ευρωπαϊκά σχέδια για τον περιορισμό του αριθμού των προσφύγων που φτάνουν στην Βόρεια Ευρώπη.

Από εκεί και πέρα αξίζει να αναφερθεί ότι ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο και στις 17.00 βρέθηκε στις 461,91 μονάδες (-8,33%). Μέσω των τελικών δημοπρασιών "είδε" το χαμηλό ημέρας των 460,56 (-8,6%) και τελικά έκλεισε στις 464,23 μονάδες με ημερήσιες απώλειες 7,87%.

Ο τζίρος, ο υψηλότερος των τελευταίων 6 συνεδριάσεων, αναρριχήθηκε στα 97,6 εκατ. από τα οποία τα 40,4 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΑΛΦΑ, ΕΧΑΕ, ΟΠΑΠ, ΟΤΕ, ΕΥΡΩΒ, ΜΠΕΛΑ). Alpha Bank, Eurobank, Εθνική και ΟΤΕ, απέσπασαν το 72% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι Alpha Bank, Eurobank, Viohalco, Jumbo, Εθνική, Πειραιώς, Αεροπορία Αιγαίου, ΓΕΚΤΕΡΝΑ, ΔΕΗ, ΕΕΕ, Ελλάκτωρ, ΕΧΑΕ, Μυτιληναίος και Τέρνα Ενεργειακή.

Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι ΕΕΕ, Ελ. Πετρέλαια και Lamda Development.

Χαμηλότερα του 25αρη και από τους ελάχιστους θετικούς πρωταγωνιστές, μόνο η Ευρ. Πίστη συνδύασε αξιοπρόσεκτα κέρδη (+6,35%) με σχετικά αξιοπρεπείς συναλλαγές, όμως και αυτή ερχόταν από δύο συνεχόμενες πτωτικές συνεδριάσεις.

Κάκιστη η τελική εικόνα με 7 ανοδικές μετοχές, έναντι 104 πτωτικών, ενώ 20 τίτλοι ολοκλήρωσαν την συνεδρίαση με διψήφιο ποσοστό πτώσης.

---ΧΠΑ

Με βαρύτατες απώλειες ξεκίνησε η νέα χρηματιστηριακή εβδομάδα και στην Αγορά Παραγώγων, με την συνεδρίαση να χαρακτηρίζεται από αυξημένες συναλλαγές, τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (86.235 συμβόλαια).

Στα 13.711 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Φεβρουάριος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 8.184, 6.001 για τον Φεβρουάριο και 2.183 για τον Μάρτιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 121,25) κινήθηκε μεταξύ 120 και 137 μονάδων και γύρισε σε μικρό discount 0,20%, σύμφωνα με την τιμή εκκαθάρισης.

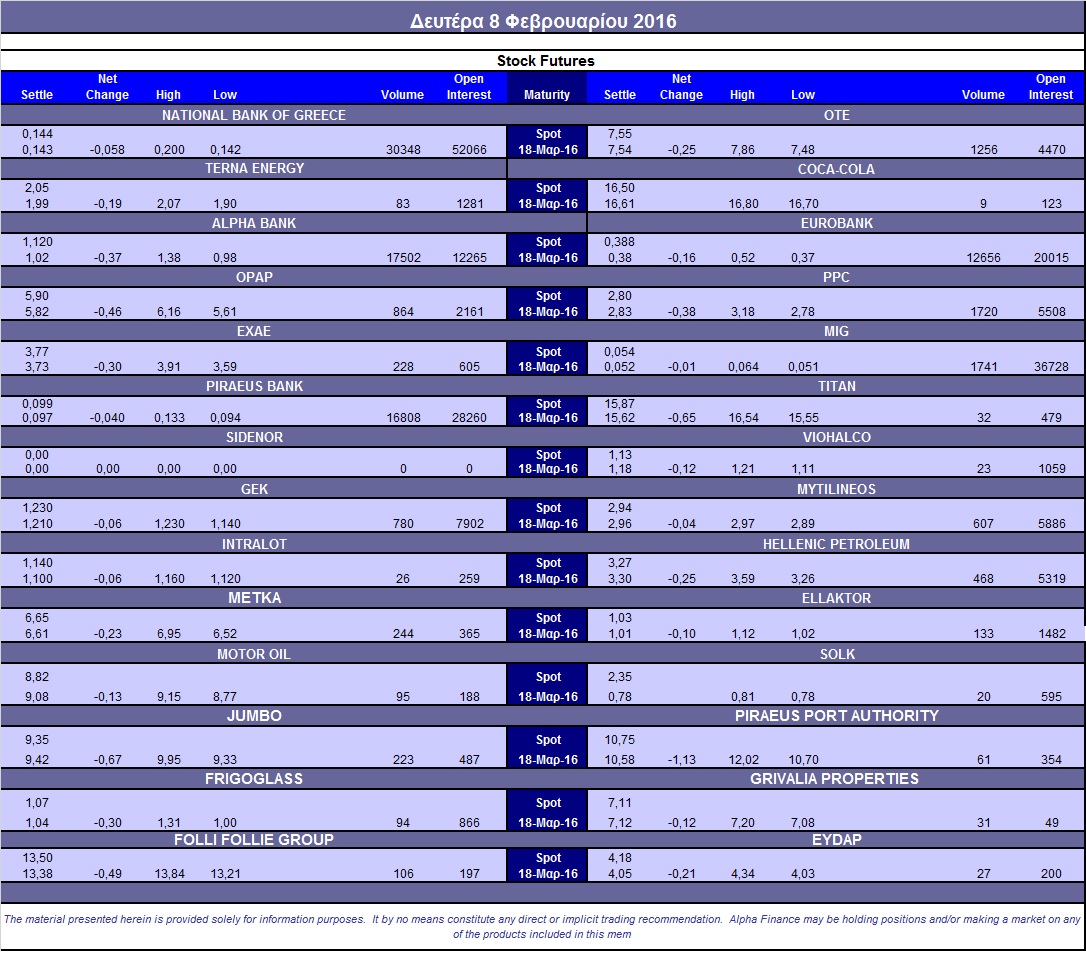

Δεν υπήρξε αξιοσημείωτος δανεισμός τίτλων, ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (864), ΔΕΗ (1.720), Alpha Bank (17.552), Eurobank (12.656), Πειραιώς (16.808), Εθνική (30.348), MIG (1.741), Μυτιληναίο (607), ΟΤΕ (1.256), ΕΧΑΕ (228), Ελ. Πετρέλαια (468), ΓΕΚ (780), Ελλάκτωρα (133), Μέτκα (244), Folli Follie Group (106), Jumbo (223).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap αυξήθηκε στο 45%, ενώ ο όγκος συναλλαγών ήταν στα 166 δικαιώματα (125 αγοράς και 41 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.593.521 τεμ.). Πειραιώς (6.583.662 τεμ.), Alpha Bank (4.284.103 τεμ.) και Eurobank (2.043.734 τεμ.).

Πηγή: Alpha Finance