Στον χειρότερο μήνα της τελευταίας 25ετιας και πλέον τείνει να εξελιχθεί ο Ιανουάριος του 2016, καθώς ενώ απομένουν ακόμα επτά συνεδριάσεις, μέχρι τις και τις 29/1, ο Γενικός Δείκτης (με 10 αρνητικές συνεδριάσεις σε σύνολο 12) αθροίζει απώλειες 16,62%, ο κλαδικός δείκτης των Τραπεζών απώλειες 34,15%, ενώ από το κλείσιμο της 31/12/2015 έως και σήμερα η συνολική κεφαλαιοποίηση του Χ.Α. έχει μειωθεί κατά 7,6 δισ ευρώ, περίπου.

Σύμφωνα με τα στοιχεία της Beta Sec. (βλ. πίνακα) και μέχρι στιγμής, ο χειρότερος Ιανουάριος των τελευταίων 25 ετών και πλέον, ήταν αυτός του 2008, όταν ο Γενικός Δείκτης σημείωσε μηνιαίες απώλειες 15,76%, όμως όλα τα μέχρι στιγμής δεδομένα, δείχνουν ότι αυτό το αρνητικό ρεκόρ, πολύ δύσκολα θα αντισταθεί στις "ορέξεις" των πωλητών, που αυτοί επιδεικνύουν κατά τον πρώτο μήνα του, δίσεκτου, 2016. Πώς έκλεισε Ιανουάριος και η χρονιά τα τελευταία 25 χρόνια στο Χρηματιστήριο Αθηνών αναφέρεται στον σχετικό πίνακα.

Από εκεί και πέρα και παρά το γεγονός ότι ως τώρα η πτώση θεωρείται περισσότερο "εισαγόμενη" και βασίζεται περισσότερο σε εκτιμήσεις και λιγότερο σε δεδομένα, η ψυχολογία έχει αλλάξει προς το αρνητικότερον και η επιφυλακτικότητα δεν είναι απλώς παρούσα στις διακυμάνσεις και τις τιμές, αλλά διατυπώνεται ευθέως σε αναλύσεις και εκθέσεις που αφορούν το σύνολο των Αξιών, εντός και εκτός των τειχών και από τους πλέον, μέχρι πρότινος, αισιόδοξους Ξένους Οίκους.

Η εσωτερική πολιτική αβεβαιότητα, σε συνδυασμό με την διαφαινόμενη μεγάλη καθυστέρηση της αξιολόγησης της Χώρας και με απόλυτα αρνητικό το διεθνές περιβάλλον (οι περισσότερες από τις Διεθνείς Αγορές, έχουν γυρίσει σε "bear market"), δημιουργούν ένα εκρηκτικό μίγμα αποεπένδυσης, στο οποίο είναι αδύνατον να αντισταθεί το, αποδεδειγμένα μειωμένων αντοχών, Ελληνικό Χρηματιστήριο.

Παραμένει η "ερώτηση του εκατομμυρίου" για την "ποιότητα" και πολύ περισσότερο την "ταυτότητα" όσων συνεχίζουν να ρευστοποιούν επιθετικά Τραπεζικές μετοχές, παρά το γεγονός ότι αυτές κινούνται προς νέα ιστορικά χαμηλά, ενώ οι συνεχιζόμενοι "κραδασμοί" στο Τραπεζικό ταμπλώ, δημιουργούν "παράπλευρες απώλειες" και στον μη Τραπεζικό 25αρη.

Ασφαλώς η "νηοπομπή" πωλήσεων των τελευταίων ημερών, δεν είναι κινήσεις κατοχύρωσης βραχυπρόθεσμων κερδών, αλλά ούτε κινήσεις "stoploss" από "κωδικούς λιανικής". Στην συντριπτική τους πλειονότητα είναι επιθετικές πωλήσεις έμπειρων, Ξένων κυρίως, διαχειριστών, που εκτιμούν ότι για αρκετό, ακόμα, χρόνο η Ελλάδα θα παραμείνει στο "κάδρο" των μη επενδύσιμων Χωρών και φοβούμενοι τα χειρότερα επιλέγουν να κινηθούν επιθετικά, σε Αγορές με "στενή θύρα εξόδου".

Και ενώ δεν υπάρχει η παραμικρή αμφιβολία ότι δεν διαφαίνονται οι θετικοί καταλύτες που θα μπορούσαν να κάνουν το Χ.Α. να διαφοροποιηθεί από το συνεχώς επιβαρυνόμενο διεθνές χρηματιστηριακό κλίμα και έτσι οι όποιες ελπίδες περιορίζονται στην πιθανότητα του να μην πάρει ανεξέλεγκτη μορφή η διόρθωση - πτώση, στις διεθνείς Αγορές, είναι περισσότερο από πασιφανές ότι οι "short" είναι οι απόλυτοι κυρίαρχοι στο εγχώριο χρηματιστηριακό ταμπλώ, καθώς "πληρώθηκαν" οι "short" θέσεις σε όλο το εύρος του Τραπεζικού ταμπλώ, αλλά και αυτές σε ΔΕΗ (τιμή εξάσκησης 3,30 ευρώ), ΟΠΑΠ (τιμή εξάσκησης τα 6,40 ευρώ), ενώ "πληρώθηκε" και η μικρή "short" θέση που ανοίχτηκε στον ΟΤΕ (τιμή εξάσκησης τα 7,20 ευρώ, ενώ ο τίτλος έκλεισε στο χαμηλό ημέρας των 7,18 ευρώ).

Μάλιστα οι "απαισιόδοξοι" παίκτες, όχι μόνο δεν κλείνουν τις "short" θέσεις τους, αλλά θα προχωρήσουν και σε άνοιγμα καινούργιων, αν ο FTSE25, δώσει δύο κλεισίματα χαμηλότερα των 145 μονάδων, βάζοντας σαν στόχο τις 140 - 135 μονάδες.

Μέχρι τις 565 μονάδες, για τον Γενικό Δείκτη και μέχρι τις 151 μονάδες για τον 25αρη, οι "short" δεν έχουν κανένα λόγο ανησυχίας.

Απόλυτα "μαύρη", έως και εφιαλτική, είναι η εικόνα στα βραχυπρόθεσμα διαγράμματα των βασικών δεικτών του Χ.Α. (για τον Τραπεζικό δείκτη ούτε λόγος, καθώς οι επόμενες στηρίξεις είναι απόλυτα θεωρητικές), καθώς, στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης, η παραμονή χαμηλότερα των 147 μονάδων, θα δώσει ανοίξει διάπλατα την "καταπακτή" βάζοντας μακρινό στόχο τις 108 μονάδες, ενώ η παραμονή του Γενικού Δείκτη χαμηλότερα των 532 μονάδων, θα δώσει "καύσιμα" κίνησης προς τις 520, 475 - 471 και 390 μονάδες.

Αξίζει να σημειωθεί ότι μετά και το σημερινό κλείσιμο, ο Γενικός Δείκτης

φλερτάρει με χαμηλά 43 μηνών (το αμέσως χαμηλότερο κλείσιμο στις 13/6/2012 και στις 499,56 μονάδες), ενώ σε νέα ιστορικά χαμηλά έκλεισαν οι FTSE25 (-7,37%), Τραπεζικός δείκτης (-11,98%),

Alpha Bank (-10%), Eurobank (-14,79%), Attica Bank (-14,45%), Viohalco (-6,34%), Εθνική (-7,20%) και Πειραιώς (-17,62%). Εννοείται ότι για όλους τους παραπάνω δείκτες και τίτλους, οι όποιες εκτιμήσεις για τις επόμενες τεχνικές στηρίξεις είναι απόλυτα θεωρητικές, καθώς κινούνται σε απολύτως "αχαρτογράφητα ύδατα" (!)

Με χαμηλά 43 μηνών φλερτάρει ο ΓΔ

Ο απόλυτος σκεπτικισμός δείχνει να επικρατεί στα γραφεία Ιδιωτικών ΑΧΕ, με τα οποία επικοινώνησε ο γράφων την στήλη, με τους παράγοντες της Αγοράς να επισημαίνουν την απόλυτα αρνητική συγκυρία των εγχώριων πολιτικοοικονομικών ανησυχιών και την ταυτόχρονη υποτροπή του διεθνούς κλίματος με τις περισσότερες από τις Διεθνείς Αγορές να δείχνουν ότι έχουν σημαντικότατα περιθώρια περαιτέρω υποχώρησης, με ότι αυτό μπορεί να συνεπάγεται για το Ελληνικό Χρηματιστήριο.

Από την άλλη, αυτός ο συγκερασμός παραγόντων, φαίνεται να τιμολογείται σε ακόμα μεγαλύτερο βαθμό, από την πιο "επαγγελματική" Αγορά ομολόγων, καθώς το σημερινό "τράβηγμα" των λίγων αγοραστών σε σημαντικά χαμηλότερα επίπεδα, εξακόντισε τις αποδόσεις για τους Ελληνικούς Κρατικούς τίτλους, ιδιαίτερα στις κοντινές λήξεις: 2ετες 12,29%, 5ετες 11,08% και 10ετες 9,66%.

Στις λίγες, άξιες λόγου, ειδήσεις της ημέρας και

σύμφωνα με το ρεπορτάζ του Φώτη Κόλλια, ολοκληρώνεται σήμερα, σύμφωνα με όλες τις ενδείξεις, ο διαγωνισμός για την πώληση του 67% (51% συν 16% σταδιακά) του ΟΛΠ στην Κινεζική Cosco. Με εξαιρετικά χαμηλά τον πήχη των προσδοκιών, η Αγορά "άφησε" τον τίτλο να ολοκληρώσει την συνεδρίαση με ημερήσιες απώλειες 4,07%.

Τις μεγαλύτερες ενδοσυνεδριακές απώλειες σημείωσαν οι

Alpha Bank (-12,11%), Eurobank (-17,75%), Εθνική (-10,4%), Πειραιώς (-19,17%) και ΔΕΗ (-9,04%), ενώ σε απώλειες μεγαλύτερες του 8% έφθασαν οι ΓΕΚΤΕΡΝΑ και ΟΤΕ.

Το "κουδούνι" της λήξης, βρήκε το ταμπλώ του FTSE25 "κατακόκκινο", με τις μεγαλύτερες ημερήσιες απώλειες, εκτός Τραπεζικών τίτλων, για ΔΕΗ (-9,04%), ΟΤΕ (-8,64%), ενώ με απώλειες μεγαλύτερες των έξι ποσοστιαίων μονάδων ολοκλήρωσαν την συνεδρίαση οι Ελ. Πετρέλαια, ΕΧΑΕ, ΟΠΑΠ και Lamda Development.

Αξίζει να σημειωθεί ότι τα πράγματα θα ήταν ακόμα χειρότερα για τους βασικούς δείκτες του Χ.Α., αν δεν "επιστρατευόταν" ο τίτλος της Τρ. Κύπρου (+0,68%). Συμπλήρωσε τρίτη συνεχόμενη ανοδική συνεδρίαση, αλλά έκλεισε σημαντικά χαμηλότερα από το ενδοσυνεδριακό υψηλό των 0,1540 ευρώ (+4,76%), ενώ σύμφωνα με την τελευταία ανακοίνωση του Χ.Α., συμμετέχει στον Γενικό Δείκτη με ποσοστό 5,83%.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Σε νέα χαμηλά 43 μηνών οδηγήθηκε ο Γενικός Δείκτης απόρροια, πρωτίστως, της πτώσης των Διεθνών Αγορών (χειρότερο ξεκίνημα της Wall Street στην ιστορία τον Ιανουάριο) και δευτερευόντως των εγχώριων αρνητικών ειδήσεων" επισημαίνει ο Στρατής Πολυχρονέας.

Ξεκινώντας από το πρώτο, η υποχώρηση του πετρελαίου αρχικά κάτω από τα $30/bbl και εν συνεχεία κάτω από τα $28/bbl (χαμηλό 75½ μηνών), προκάλεσε νέους τριγμούς στις Διεθνείς Αγορές, με τις ανησυχίες να περιστρέφονται γύρω από την επιβράδυνση της Κινεζικής Οικονομίας (τα στοιχεία του ΑΕΠ χθες έδειξαν επιβράδυνση στο +6,8% το δ΄ 3μηνο του 2015, χαμηλότερη επίδοση την τελευταία 25ετία) και τον αποπληθωρισμό.

Οι αιτίες και οι συνέπειες της Παγκόσμιας αναταραχής των Αγορών (Κίνα, Αναδυόμενες Αγορές) αναμένεται να "αναρριχηθούν" στην ατζέντα του Παγκόσμιου Οικονομικού Φόρουμ που ξεκινά σήμερα στο Νταβός, όπου το ενδιαφέρον θα εστιασθεί στην άνοδο της τρομοκρατίας, στις εξελίξεις στην Ευρώπη (προσφυγική κρίση, πολιτική μεταναστών, χρέος, συνταξιοδοτικό, "Brexit"), στην Κλιματική Αλλαγή (συμφωνία Παρισιού), στη Βιομηχανική Επανάσταση των ρομπότ (συνέπειες για εργαζόμενους), στην Ιατρική (συνεργασία στην αντιμετώπιση ασθενειών όπως καρκίνου και έμπολα), στην Κοινωνική Ανισότητα (το 50% του παγκοσμίου ΑΕΠ το κατέχει το 1%), στο Έγκλημα στον Κυβερνοχώρο και στις Ατομικές Ελευθερίες.

Ζητούμενο βέβαια, πλην της ομαλής προσγείωσης της Παγκόσμιας Οικονομίας (ήδη το ΔΝΤ αναθεώρησε προς τα κάτω τη ανάπτυξη της Παγκόσμιας Οικονομίας σε 3,4% από 3,6%), είναι να αποφύγει τον "θανάσιμο" εναγκαλισμό του αποπληθωρισμού. Άλλωστε το παράδειγμα της Ιαπωνικής Οικονομίας είναι πολύ πρόσφατο για να έχει ξεχαστεί.

Όσον αφορά το εσωτερικό, το βασικό ερώτημα, ανεξαρτήτως πολιτικών πεποιθήσεων, είναι το ακόλουθο: Μήπως έχει χαθεί η εμπιστοσύνη των Εταίρων στη μεταρρυθμιστική δύναμη της Κυβέρνησης συνεργασίας, μετά την ανάδειξη της νέας Ηγεσίας της Αξιωματικής Αντιπολίτευσης;

Οι καθυστερήσεις στην προώθηση των Μεταρρυθμίσεων, η επιφυλακτικότητα των Ξένων, η επιβολή της παρουσίας και συμμετοχής του ΔΝΤ, η καθυστέρηση της αξιολόγησης από τους Θεσμούς και κατ' επέκταση και της συζήτησης για την αναδιάρθρωση του χρέους, δεν μπορούν παρά να προβληματίσουν, όπως άλλωστε και οι εξελίξεις στις ξένες επενδύσεις στην Χώρα (Eldorado Gold).

Τέλος και σύμφωνα με την άποψη του αναλυτή της Μίδας ΑΧΕΠΕΥ, προβληματίζει, με πρώτη ματιά και το γεγονός ότι τα επίπεδα στα οποία διαπραγματεύεται ο Γενικός Δείκτης, μετά βεβαίως και την πρόσφατη ανακεφαλαιοποίηση των Τραπεζών, είναι ανάλογα με αυτά τα οποία είχαν σημειωθεί σε περιπτώσεις ανόδου του κινδύνου "Grexit" την τελευταία 4ετία (!)

Οι διεθνείς οικονομικές εξελίξεις

Ακόμα μία συνεδρίαση απόλυτης επικράτησης των πωλητών, στις μεγάλες Ασιατικές Αγορές, με τις μεγαλύτερες απώλειες για τον δείκτη Hang Seng (-3,82% και χαμηλά 3,5 ετών), ενώ σύμφωνα με διεθνείς αναλυτές και ο Ιαπωνικός Nikkei, εισήλθε σε "bear market". Βαριές οι απώλειες και στην Ευρώπη, ενώ στο "βαθύ κόκκινο" ξεκίνησε η συνεδρίαση στην Wall Street.

Ισορροπίες τρόμου, πέριξ των $28 για το πετρέλαιο, ήπιες πιέσεις στο ευρώ και σημαντικά κέρδη για τον χρυσό, που δείχνει να επανακάμπτει υψηλότερα των $1100.

Ξεκινώντας από την Ασία, η Κεντρική Τράπεζα της Κίνας θέλει να εισάγει τα δικά της ψηφιακά νομίσματα για να περιορίσει το κόστος κυκλοφορίας του χρήματος και να ελέγξει καλύτερη την προσφορά. Όπως ανακοίνωσε η Λαϊκή Τράπεζα της Κίνας, μια ομάδα ερευνητών που συγκροτήθηκε το 2014 θα ξεκινήσει προετοιμασίες για την εισαγωγή ψηφιακών νομισμάτων.

Ερχόμενοι στην Ευρώπη, οι "Banca Monte dei Paschi di Siena", "UniCredit" και "Banca Popolare dell'Emilia Romagna" είναι μεταξύ των Ιταλικών Τραπεζών από τις οποίες η ΕΚΤ ζητά να υποβάλλουν δεδομένα για τα μη εξυπηρετούμενα δάνεια που έχουν στα βιβλία τους, καθώς οι ερευνητές εντείνουν τους ελέγχους για την ποιότητα της πίστωσης στην Περιοχή.

Σύμφωνα με το Bloomberg, η αξιολόγηση διεξάγεται από τον Ενιαίο Εποπτικό Μηχανισμό (SSM) και θα συνεχίσει να διεξάγεται κατά τις ερχόμενες εβδομάδες, όπως ανέφεραν οι Τράπεζες σε ξεχωριστές ανακοινώσεις τους. Οι "Banco Popolare", "Banca Popolare di Milano Scarl" και "Banca Carige" γνωστοποίησαν πως επίσης εμπλέκονται στην αξιολόγηση.

Ο Ιταλός Πρωθυπουργός Ματέο Ρέντσι συναντήθηκε με τον Υπουργό Οικονομικών Πιερ Κάρλο Παντοάν και τους Επικεφαλής της Τράπεζας της Ιταλίας για να συζητήσουν την κατάσταση του Τραπεζικού Τομέα της Χώρας. Πηγή από το γραφείο του κ. Ρέντσι ανέφερε στο Reuters πως οι Ιταλικές Αρχές είναι βέβαιες ότι τα μέτρα που έχουν ληφθεί και θα ληφθούν στο μέλλον, θα βοηθήσουν ορισμένες Τράπεζες να συγχωνευτούν, λέγοντας πως "η εξυγίανση αυτή είναι απαραίτητη περισσότερο από ποτέ". Τα μέτρα θα βοηθήσουν επίσης τα Τραπεζικά Ιδρύματα να διαχειριστούν το πρόβλημα των "κόκκινων" δανείων με πιο γρήγορο και αποτελεσματικό τρόπο, με τους επενδυτές να δείχνουν ιδιαίτερα ανήσυχοι για τα μη εξυπηρετούμενα δάνεια των 200 περίπου δισ. ευρώ.

Περισσότερο από το αναμενόμενο έπεσαν οι τιμές παραγωγού στη Γερμανία το Δεκέμβριο, κυρίως λόγω της απότομης πτώσης στις τιμές ενέργειας. Σύμφωνα με το "MarketWatch", η Γερμανική Ομοσπονδιακή Στατιστική Υπηρεσία ανακοίνωσε σήμερα πως οι τιμές παραγωγού εμφάνισαν πτώση 0,5% σε μηνιαία βάση και 0,3% σε σχέση με τον ίδιο μήνα το 2014.

"Το ασταθές οικονομικό περιβάλλον και η προσφυγική κρίση μπορεί να ασκήσουν πιέσεις στα Δημόσια Οικονομικά της Γερμανίας", δήλωσε ο Γερμανός Υπουργός Οικονομικών, Βόλφγκανγκ Σόιμπλε.

Μεταφερόμενοι στις ΗΠΑ, το Υπουργείο Εργασίας ανακοίνωσε ότι ο δείκτης τιμών καταναλωτή διολίσθησε 0,1% τον Δεκέμβριο. Τον Νοέμβριο είχε παραμείνει αμετάβλητος. Παρά την πτώση τον περασμένο μήνα, ο δείκτης τιμών καταναλωτή αυξήθηκε 0,7% σε ετήσια βάση. Ήταν η μεγαλύτερη αύξηση εδώ και ένα χρόνο. Οι αναλυτές του Reuters, προέβλεπαν ότι ο πληθωρισμός θα παραμείνει αμετάβλητος τον Δεκέμβριο και θα αυξηθεί 0,8% σε ετήσια βάση.

Όπως μετέδωσε το Marketwatch, οι ενάρξεις κατοικιών κατέγραψαν πτώση 2,5% τον Δεκέμβριο στον εποχιακά προσαρμοσμένο ετήσιο ρυθμό των 1,149 εκατομμυρίων. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση της Wall Street Journal έκαναν λόγο για αύξηση 2,6% στις 1,20 εκατ. Ωστόσο, παρά την πτώση του τελευταίου μήνα του 2015, οι ενάρξεις κατοικιών αυξήθηκαν κατά 10,8% το περασμένο έτος σε σχέση με το 2014.

Όσον αφορά τα σημαντικά εταιρικά νέα, σε ακόμη 10.000 περικοπές θέσεων εργασίας επεξεργάζεται να προχωρήσει η Shell, σε μία προσπάθεια να μειώσει τις δαπάνες εξαιτίας της κατάρρευσης των τιμών του πετρελαίου. Σύμφωνα με το MarketWatch, η εταιρεία ανακοίνωσε ότι μείωσε τις δαπάνες της κατά 4 δισ. το 2015 και ότι προσανατολίζεται σε μειώσεις ακόμη 3 δισ. για το 2016. Παράλληλα, κατά 50% μειώθηκαν τα κέρδη της Shell στο τέταρτο τρίμηνο συγκριτικά με το 2014, εξαιτίας της ραγδαίας πτώσης στις τιμές του Πετρελαίου, σύμφωνα με τις εκτιμήσεις της εταιρείας.

Ειδικότερα στο τέταρτο τρίμηνο τα κέρδη αναμένεται να ανέλθουν στα $1,6 δισ έως $1,9 δισ, από $3,3 δισ την ίδια περίοδο το 2014. Τα κέρδη για το 2015 αναμένονται στα $10,4 δισ έως $10,7 δισ, συγκριτικά με τα 22,6 δισ. δολάρια το 2014.

Οι προβλέψεις της IBM για τα κέρδη του 2016 δείχνουν πως η εταιρεία συνεχίζει να αντιμετωπίζει δυσκολίες προσαρμογής, καθώς η στροφή προς τις νέες τεχνολογίες δεν έχει ακόμα αντισταθμίσει την επίμονη μείωση της ζήτησης για τις παραδοσιακές δραστηριότητές της στο "hardware", το λογισμικό και την τεχνολογία της πληροφορίας. Αν και οι πωλήσεις νέων Υπηρεσιών αυξήθηκαν κατά 16% στα $28,9 δισ το 2015, η εταιρεία προβλέπει πως φέτος τα κέρδη της θα είναι πολύ χαμηλότερα των εκτιμήσεων των αναλυτών.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα περισσότερο εγχώριου ενδιαφέροντος, "ο Γερμανός Υπουργός Οικονομικών Βόλφγκανγκ Σόιμπλε βλέπει την Ελλάδα σαν τον 'αδύναμο κρίκο' όχι μόνο για το ενιαίο Ευρωπαϊκό νόμισμα, αλλά και για τον έλεγχο των Συνόρων της Ε.Ε. και θα καλωσόριζε μια νέα συζήτηση για 'Grexit' εντός του έτους", αναφέρει η "Wall Street Journal" επικαλούμενη πηγές στο περιβάλλον του.

Συγκρατημένα αισιόδοξη στις εκτιμήσεις της για την Ελληνική Οικονομία είναι η Oxford Economics, σύμφωνα με τη χειμερινή έκδοση της τριμηνιαίας έρευνας της ΕΥ Eurozone Forecast (EEF).

Με τα σημερινά δεδομένα αναμένεται μια μείωση του ΑΕΠ κατά 2,9% το 2016, μετά από μια πιθανή αύξηση κατά 0,3% το 2015.

Στα 1,4 ευρώ, από 2,3 πριν μειώνει την τιμή-στόχο για τη μετοχή της Intralot η IBG, σε έκθεση στην οποία υποβαθμίζει τη σύσταση σε "Neutral" από "Buy". Σύμφωνα με τη χρηματιστηριακή η μείωση στην τιμή-στόχο αντανακλά, μεταξύ άλλων, την απροσδόκητη αύξηση του καθαρού χρέους το τρίτο τρίμηνο του 2015, αλλά και τα αρνητικά στοιχεία από το μέτωπο των συναλλαγματικών ισοτιμιών.

Στα 11,80 ευρώ από 10,60 πριν, αυξάνει την τιμή-στόχο για τη μετοχή της Jumbo η IBG σε έκθεση στην οποία αναβαθμίζει τη σύσταση σε "Buy" από "Αccumulate". H αύξηση της τιμής- στόχου αντανακλά την ισχυρή πορεία των πωλήσεων της εισηγμένης στο εξάμηνο χρήσης.

Από εκεί και πέρα, δεν χρειάζεται ιδιαίτερη φαντασία προκειμένου κάποιος να αντιληφθεί ότι ο Γενικός Δείκτης του Χ.Α. κινήθηκε μόνιμα με αρνητικό πρόσημο, δίνοντας μία πρώτη υποχώρηση μέχρι τις 525,63 μονάδες (-5,83%). Ακολούθησε αναιμική αντίδραση μέχρι τις παρυφές των 533 μονάδων και νέα χαμηλά στις 17.00 (525,29 μονάδες, -5,9%), για να ολοκληρωθεί η συνεδρίαση στις 526,44 μονάδες με ημερήσιες απώλειες 5,7%.

Ο τζίρος έφθασε τα 84 εκατ. από τα οποία τα 6,1 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΚΥΠΡ, ΟΤΕ, ΜΠΕΛΑ). Alpha Bank, Eurobank, Εθνική, Πειραιώς, Κύπρου και ΟΤΕ, απασχόλησαν το 78% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, μόνο ο τίτλος της Grivalia (-0,70%), ήλθε προς στιγμήν σε επαφή με το θετικό πρόσημο. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισε η Τέρνα Ενεργειακή και στο χαμηλό ημέρας οι ΔΕΗ, ΕΧΑΕ, ΟΤΕ και Motor Oil.

Καλύτερη της ενδοσυνεδριακής, αλλά κάκιστη, η τελική εικόνα με 23 ανοδικές μετοχές, έναντι 95 πτωτικών, ενώ για 29 τίτλους οι ημερήσιες απώλειες ξεπέρασαν το 7% (12 τίτλοι με διψήφιο ποσοστό απωλειών).

---ΧΠΑ

Απόλυτα δυναμική ήταν η επανεμφάνιση των πωλητών και στην Αγορά Παραγώγων, η οποία συνοδεύτηκε από αξιοπρόσεκτη αύξηση των συναλλαγών, τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (50.503 συμβόλαια).

Στα 15.738 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Φεβρουάριος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 6.248, 6.195 για τον Φεβρουάριο και 53 για τον Μάρτιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 144) κινήθηκε μεταξύ 143,25 και 152 μονάδων και έκλεισε κοντά στην θεωρητική του τιμή, σύμφωνα με την τιμή εκκαθάρισης. Μετά τις 17.00, οι τελευταίες πράξεις έγιναν στα χαμηλά ημέρας και με υποτίμηση, περίπου, 0,6%.

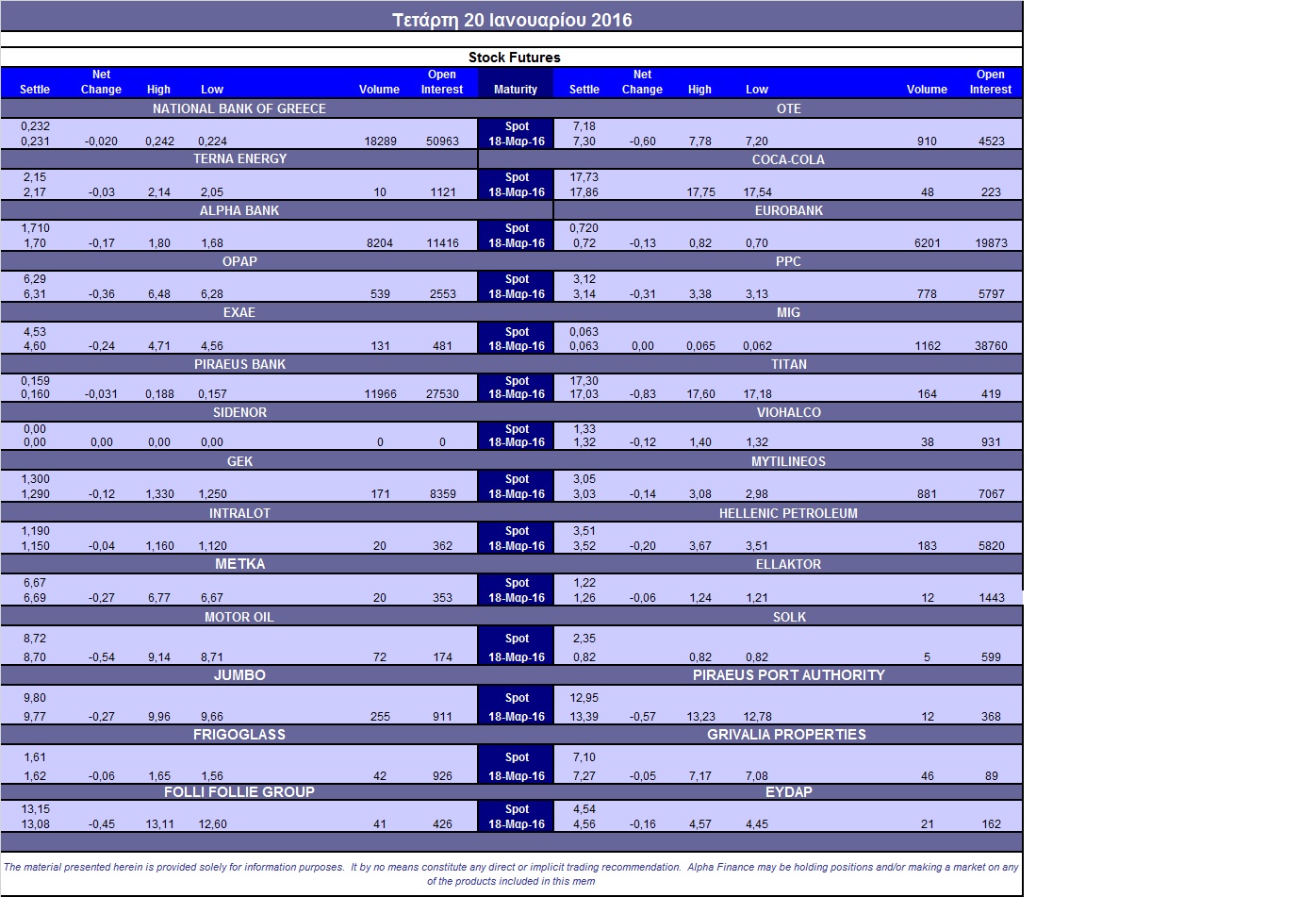

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (7.500 Jumbo, 91.000 ΑΔΑΚ20, 5.920 ΟΠΑΠ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (539), ΔΕΗ (778), Alpha Bank (8.356), Eurobank (6.201), Πειραιώς (11.966), Εθνική (18.289), MIG (1.162), Ελ. Πετρέλαια (183), Μυτιληναίο (881), Jumbo (255), ΟΤΕ (1.040), Τιτάνα (164), ΓΕΚ (171), ΕΧΑΕ (131).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης έμεινε παγερά αδιάφορη, καθώς σημειώθηκαν μόλις 197 τεμάχια (194 calls και 3 puts), με την τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα να υπολογίζετε στο 36%.

Ας σημειωθούν τα 100 δικαιώματα πώλησης για τον ΟΤΕ, λήξεως Μαρτίου, με τιμή εξάσκησης τα 6,80 ευρώ. Επίσης, τα 140 δικαιώματα αγοράς για τον ΟΤΕ, λήξεως Φεβρουαρίου, τα 40 με τιμή εξάσκησης τα 7,60 ευρώ και τα υπόλοιπα 100 με τιμή εξάσκησης τα 8,00 ευρώ.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (2.419.808 τεμ.). Πειραιώς (1.599.662 τεμ.), Alpha Bank (1.853.078 τεμ.), Eurobank (1.808.727 τεμ.) και ΔΕΗ (1.727.224 τεμ.).

Πηγή: Alpha Finance