Οταν ο Mario (Draghi) πήρε το... όπλο του! Οι ελληνικές τράπεζες πρέπει να λάβουν χρήματα απαραιτήτως έως τις 15 Νοεμβρίου και όχι μετά την πρώτη αξιολόγηση, λέει ο επικεφαλής της ΕΚΤ, σύμφωνα με δημοσιεύματα του γερμανικού Τύπου.

Εμμεση απάντηση του ιταλού τραπεζίτη και στη διαφαινόμενη μεθόδευση του Βερολίνου να κωλυσιεργήσει στα της τραπεζικής ενοποίησης της Ευρώπης (που περιλαμβάνουν και κοινό σχήμα για την εγγύηση καταθέσεων), αλλά και έμμεση παραδοχή ενός εκ των δανειστών πως η πρώτη επίσημη αξιολόγηση του ελληνικού προγράμματος δεν θα γίνει τον Νοέμβριο, "ο Δεκέμβριος ακούγεται πιο ρεαλιστικός", εκτίμησαν.

Και το παρασκήνιο στο τρίγωνο Βρυξέλλες- Αθήνα- Αγκυρα, που αποκαλύπτει η Αγγελική Παπαμιλτιάδου και οι κινήσεις προσωπικά του έλληνα πρωθυπουργού συντείνουν πως το παιχνίδι (και) της κεφαλαιακής ενίσχυσης έχει αποκτήσει πλούσιο πολιτικό χρώμα. Το προσφυγικό ίσως κρίνει τα πάντα, αρθρογραφούσε ο Γιώργος Παπανικολάου, ο οποίος εστιάζει (και) "στη μέγιστη γεωπολιτική σημασία που έχει η θέση της χώρας μας ως... σύνορο της Ευρώπης με την Ανατολή".

Εδώ είμαστε, καθώς όλα αυτά (και πολλά περισσότερα) θα αποτυπώνονται (και) χρηματιστηριακά, την ώρα που οι διορατικοί παίκτες ανιχνεύουν τα όρια του «ιστορικού πυθμένα» του ΧΑ και των «τελευταίων χαμηλών» της αγοράς μας.

Η ψήφιση του πρώτου πακέτου μέτρων για την εκταμίευση της πρώτης δόσης αποτελεί το «πρώτο βήμα» από τα πολλά που σε ανηφορική διαδρομή έχει να διανύσει η χώρα, είναι ωστόσο ένα «πρώτο βήμα».

Ούτως η άλλως ο ιταλός κεντρικός τραπεζίτης προχωρά, απ΄ ότι φαίνεται κι σε ένα άλλο ενθαρρυντικό βήμα δηλαδή στον καθορισμό στο 9,5% (αντί του 10,5%, που υπολογιζόταν) του ελάχιστου Δείκτη των βασικών ιδίων κεφαλαίων (CET 1) για το βασικό και του 8% για το δυσμενές σενάριο των stress tests. Πρακτικά, η κατά μία μονάδα χαμηλότερη απαίτηση μεταφράζεται σε λιγότερα απαιτούμενα κεφάλαια για τις τράπεζες.

Εάν επιβεβαιωθούν τα ρεπορτάζ των έγκυρων συναδέλφων (Αναστασίας Παπαιωάννου, Χρήστου Κίτσιου) είναι ανοικτό το ενδεχόμενο ο λογαριασμός να μην ξεπεράσει τα 15 δισ. ευρώ, και να υπάρξει συμμετοχή των ιδιωτών στην ανακεφαλαιοποίηση.

Το γεγονός, πως στην Αθήνα βρίσκονται ήδη εκπρόσωποι 8-10 funds και συζητούν για χαρτοφυλάκια "ναυτιλιακών δανείων", "δανείων ΜΜΕ", "μεγάλα δάνεια μεγάλων επιχειρήσεων" και "υποχρεώσεις ξενοδόχων/τουριστικών παραγόντων" ενισχύει την εκτίμηση πως η... αρχή έχει γίνει.

Και επειδή, όπως σημειώναμε και στον Εκηβόλο σε όλη αυτή την εκ βάθρων αναδιάρθρωση του εγχώριου συστήματος οι ξένοι έχουν λαμβάνειν από προμήθειες μέχρι έργα και "φιλέτα", δύσκολα θα ανακοπεί η διαδικασία. Ηδη το ΤΑΙΠΕΔ και επίσημα δηλώνει, πως στο διαγωνισμό για τα 14 αεροδρόμια, η σύμβαση με την Fraport θα έχει υπογραφεί μέχρι το τέλος του 2015.

Στα καθ΄ημάς, της αγοράς, με το κλείσιμο της σειράς Οκτωβρίου στα Παράγωγα να είναι λίγο ως πολύ αναμενόμενο, με τον FT25 να πιάνει ενδοσυνεδριακά τις 209,22 και να κλείνει στις 205,25 μονάδες.

Με εβδομαδιαία κέρδη 12,3% για τον τραπεζικό κλάδο, όπως μετρούσε ο Θανάσης Σταυρόπουλος, καθώς ο ΔΤΡ αντιδρούσε έως τις 245,70 μονάδες. Ε, ας μην είμαστε και πλεονέκτες...

Το γεγονός, πως η συναλλακτική δραστηριότητα αυξήθηκε λόγω της μόχλευσης στις τράπεζες θεωρήθηκε ως ένδειξη, πως "ζεστό χρήμα" για να παίξει υπάρχει και αφορμής δοθείσης κινείται ανάλογα. Στα 36 εκατ. ευρώ ο μ.ο συναλλαγών την προηγούμενη εβδομάδα, στα 40 δισ. ευρώ, μετά από καιρό η συνολική αποτίμηση των εισηγμένων.

Θα μείνουμε όμως λίγο στον τραπεζικό κλάδο, καθώς τα όσα αλλάζουν στο ΧΠΑ με αφορμή τα Συμβόλαια επί των τραπεζικών μετοχών, την κάλυψη τους στα margins πιθανότατα θα αποτυπωθούν άμεσα στο... ταμπλό. Μία πρώτη πρακτική αποτίμηση θα έχουμε την Δευτέρα από τραπεζική χρηματιστηριακή, προκειμένου να αποκτήσουμε σαφέστερη εικόνα της κατάστασης όπως διαμορφώνεται πλέον στην υποκείμενη αγορά και στο ΧΠΑ.

Τεχνικά η συνέχεια προοιωνίζεται ενδιαφέρουσα, καθώς είναι η τρίτη φορά που ο ΓΔ προσεγγίζει την ευρύτερη περιοχή των 700 μονάδων (σ.σ. μετά την επαναλειτουργία του ΧΑ, στις 3 Αυγούστου) και αυτή τη φορά με καλύτερες προϋποθέσεις. Η διαφορά, κατά την εκτίμηση μας, έγκειται στο ότι αυτή την φορά και καλύτερη εικόνα για την ανακεφαλαιοποίηση των τραπεζών έχουμε και πιο κοντά στον χρόνο ολοκλήρωσης της διαδικασίας είμαστε.

Ο πυθμένας είναι κάπου κοντά... για πρώτη φορά θετικές ενέργειες- σημειώνει ο Στάθης Παπαβασιλείου (The Traders Diary/rosicrux.blogspot.gr), ενώ o Mάνος Χατζηδάκης (ΒΕΤΑ ΑΧΕΠΕΥ) θυμίζει, πως μία σημαντική αντίσταση (ή και στήριξη, βεβαίως) όσες περισσότερες φορές "δοκιμάζεται" τόσο αυξάνονται οι πιθανότητες διάσπασης της.

Εάν ο ΓΔ "ξεφύγει" από την 3μηνη συσσώρευση διασπώντας τις 715 τότε η προσέγγιση των 795 μονάδων θα είναι πολύ πιο εύκολη υπόθεση απ΄ ότι πρόσφατα μας φαινόταν.

Για πολλές μετοχές οι ΚΜΟ 30 και 50 ημερών έχουν ενισχυθεί σημαντικά, παραπέμποντας περισσότερο προς το ανοδικό σενάριο παρά στο πτωτικό.

Για τίτλους των ΕΛ.ΠΕ, ΜΟΗ, ΟΤΕ,ΟΠΑΠ, ΔΕΗ αλλά και άλλων blue chips τα διαγράμματα παραπέμπουν σε σχηματισμούς αντιστροφής καθοδικής τάσης (*).

Ωστόσο πάντα θα πρέπει να συνεκτιμώνται τα επί μέρους, από τα οποία ξεχωρίζουμε το χαμήλωμα του πήχη για την Jumbo στα 9,3 από τα 10,6 ευρώ (ανάλυση της Alpha Finance), την καταβολή από τις 23/10 της επιστροφής κεφαλαίου 0,10 ευρώ/μτχ για τους μετόχους της Μυτιληναίος, τις συζητήσεις Lamda- Grivalia για τα εμπορικά κέντρα, την κίνηση-ματ από την Πειραιώς για τις προνομιούχες.

Την είδηση, πως ο ίδιος ο πρωθυπουργός ζήτησε (μέσω του Ευ. Τσακαλώτου) την παραίτηση Σαββαίδου θα το συνεκτιμούσα στα "επί μέρους", που ίσως κάνουν την διαφορά.

(*) κατατοπιστική η προσέγγιση αυτών των σχηματισμών στην ενότητα του Euro2day.gr, Stocklearning- Αρθρα Traders για την περιγραφή και τα μυστικά των σχηματισμών Αναστροφής Καθοδικής Τάσης.

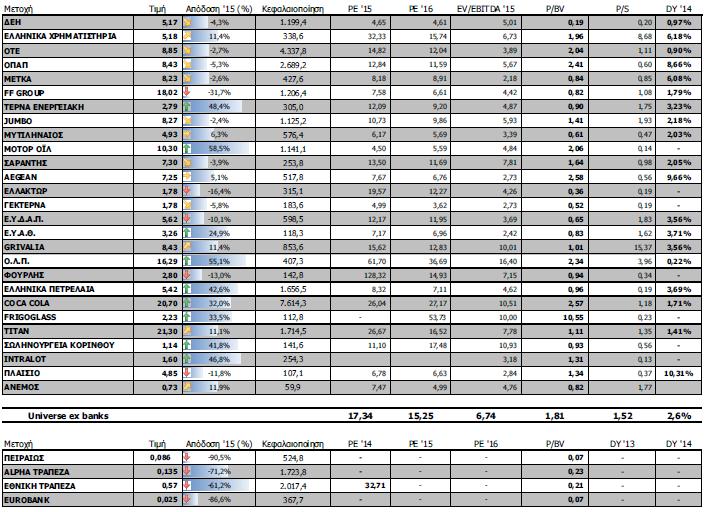

Οι αποτιμήσεις των blue chips

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 685,95 μονάδες με άνοδο 1,33%. Συγκεκριμένα, ο FT 25 ενισχύθηκε 2,22% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε χαμηλότερα 2,62%.

Εβδομαδιαία άνοδο σημείωσαν οι κλάδοι: Τράπεζες (+12,39%), Τρόφιμα- Ποτά (+4,02%), Υγεία (+3,96%) και Χημικά (+3,93%).

Στον αντίποδα, εβδομαδιαία πτώση σημείωσαν μεταξύ άλλων οι κλάδοι: Ταξίδια- Αναψυχή (-2,61%), Εμπόριο (-2,16%) και Πρώτες Ύλες (-1,06%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Ακρίτας (40,63%), Dionic (37,93%), Χατζηκρανιώτη (33,75%), Alpha Bank (30,91%), Αλουμύλ(25,83%), Attica Συμμετοχών (23,12%), Ναυτεμπορική (17,98%), Βιοτέρ (13,71%), ΕΒΖ (13,43%) και Καθημερινή (13,20%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Altec (-23,08%), Attica Bank (-21,43%), Τζιρακιάν (-19,94%), Πήγασος Εκδοτική (-16,67%), ΑΝΕΚ (ΚΟ) (-13,56%), Eurobank (-12,50%), FG Europe (-12,24%), Νίκας (-12,22%), Inform Λύκος (-9,9%) και Σελόντα (-9,89%).