Στο χθεσινό μετασυνεδριακό σχόλιο, η στήλη αναζητώντας τους λόγους που ξεκίνησε η ανοδική αντίδραση, μεταξύ άλλων ανέφερε: "μία συνεδρίαση 'δειλών πονταρισμάτων' από όσους εκτιμούν ότι με τον ένα, ή τον άλλο τρόπο, θα επιτευχθεί η επιστροφή της τρόικας στην Αθήνα και η επανέναρξη των συζητήσεων και από αυτούς που περιμένουν ένα είδος 'Χριστουγεννιάτικου δώρου', είτε από την Fitch (21/11), είτε από την Moody's (28/11).

Από την άλλη υπάρχει και η 'υποψιασμένη', αλλά απόλυτα λογικοφανής, σχολή σκέψης, σύμφωνα με την οποία απομένουν λίγες συνεδριάσεις μέχρι τα ξένα funds να κλείσουν τα βιβλία τους, για το τρέχον έτος (οι περισσότεροι διαχειριστές κλείνουν βιβλία στις 25/11) και δεν αποκλείεται να επιχειρηθεί 'window dressing', σχετικά χαμηλού κόστους".

"Από εκεί και πέρα, κλείσιμο του Γενικού Δείκτη υψηλότερα των 930 μονάδων και του FTSE25 υψηλότερα των 302 μονάδων, μάλλον θα βάλει σε πρώτες σκέψεις όσους παραμένουν επιδεικτικά 'short' και είναι οι περισσότεροι. Για όσους επιμένουν να κινούνται μα βάση τις τεχνικές ενδείξεις και σύμφωνα με τα βραχυπρόθεσμα διαγράμματα, απαιτείται κλείσιμο του Γενικού Δείκτη υψηλότερα των 986 μονάδων και του FTSE25 υψηλότερα των 321 μονάδων, για να μιλάμε για σαφή αλλαγή της κρατούσας πτωτικής τάσης".

Αυτό ακριβώς έγινε και σήμερα. Η ανοδική διάσπαση των 930 μονάδων για τον Γενικό Δείκτη και των 302 μονάδων για τον FTSE25, αφ΄ ενός έβγαλε περισσότερους αγοραστές και αφ΄ ετέρου έφερε κινήσεις "stop loss" από όσους διατηρούσαν θέσεις "short" και αυτό, σε συνδυασμό με τις μετακυλίσεις θέσεων, όχι μόνο αύξησε τις συναλλαγές στο συμβόλαιο του δείκτη και στην spot Αγορά (ο υψηλότερος τζίρος των τελευταίων πέντε συνεδριάσεων) αλλά κυρίως ενδυνάμωσε την τάση της ανοδικής αντίδρασης, που είχε σαν αποτέλεσμα ο Γενικός Δείκτης να αναρριχηθεί μέχρι τις 963,96 μονάδες (+5,21%) και ο Τραπεζικός δείκτης μέχρι τις 126,15 μονάδες (+8,27%).

Από εκεί και πέρα, σήμερα με μία προσεκτικότερη ματιά θα μπορούσε εύκολα να διακρίνει κανείς ότι όλο το "παιγνίδι" επικεντρώθηκε στα "χαρτιά" που έχουν θέσεις οι ξένοι διαχειριστές και βέβαια αυτό επαναφέρει σαν σενάριο το πιθανό "window dressing", εν όψει κλεισίματος βιβλίων από τα ξένα funds.

Από την άλλη, οι ακραίες ημερήσιες διακυμάνσεις που σημείωσαν αρκετοί από τους θεωρούμενους Δεικτοβαρείς τίτλους, "έβαλαν σε πειρασμό" ρευστοποιήσεων αρκετούς εν δυνάμει πωλητές, κάτι που είχε σαν αποτέλεσμα την σημαντική υποχώρηση από τα υψηλά ημέρας, για τα περισσότερα blue chips, αλλά και για τους βασικούς δείκτες του Χ.Α.

Αξίζει να σημειωθεί ότι τα μεγαλύτερα ενδοσυνεδριακά κέρδη παρουσίασαν οι Εθνική (1,92 ευρώ, +9,71%), Eurobank (0,2830 ευρώ, +10,55%), Πειραιώς (1,20 ευρώ, +8,11%), Grivalia Properties (9,00 ευρώ, +8,53%), Ελλάκτωρ (2,48 ευρώ, +7,36%), Jumbo (10,10 ευρώ, +8,6%) και Τιτάνας (20,41 ευρώ, +8,51%).

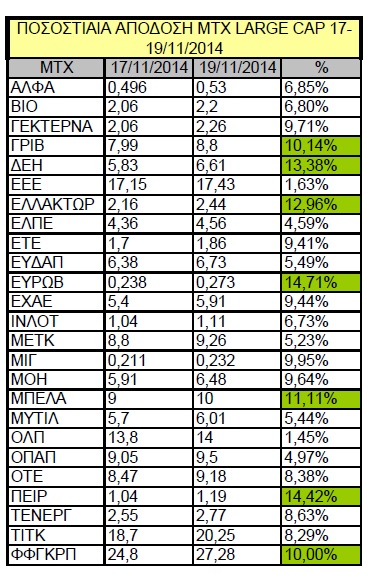

Αντίθετα στο υψηλό ημέρας και με σημαντικά ημερήσια κέρδη έκλεισε ο τίτλος της Folli Follie Group (27,28 ευρώ, +7,19%).

Επίσης η διάθεση καλυτέρευσης των αποτιμήσεων και δημιουργία "ανοδικού μαξιλαριού" επανέφερε τα "μαγικά" και στις τελικές δημοπρασίες.

Έτσι, ενώ στις 17.00 ο Γενικός Δείκτης (κινήθηκε μόνιμα με θετικό πρόσημο) βρισκόταν στις 945,55 μονάδες (+3,2%), μέσω των τελικών δημοπρασιών έκλεισε στις 954,69 μονάδες με κέρδη 4,20%).

Η ημερήσια διακύμανση του Γενικού Δείκτη

Από εκεί και πέρα το τελικό κλείσιμο των κλαδικών δεικτών του Χ.Α., όχι μόνο επιβεβαιώνει το μονομερές αγοραστικό ενδιαφέρον των ενεργών παικτών, αλλά δεν αφήνει και την παραμικρή αμφιβολία για την "εικόνα εγκατάλειψης" σε μεσαία και μικρότερη κεφαλαιοποίηση.

Έτσι, ενώ ο Γενικός Δείκτης έκλεισε με κέρδη 4,2%, ο FTSE25 με κέρδη 4,17% και ο Τραπεζικός δείκτης με κέρδη 5,99%, τα κέρδη του FTSE MidCap περιορίστηκαν στο 1,42%, ενώ ο δείκτης Μεσαίας - Μικρής κεφαλαιοποίησης ολοκλήρωσε την συνεδρίαση με απώλειες 0,98%.

Υποστηρικτικά στην ψυχολογία των "καθυστερημένων αγοραστών" λειτούργησαν και οι ειδήσεις σύμφωνα με τις οποίες "ένα βήμα πιο κοντά βρέθηκαν Κυβέρνηση και τρόικα τουλάχιστον ως προς τον προϋπολογισμό του 2015. Από τα 3,6 δισ. ευρώ του δημοσιονομικού κενού που υποστήριζε η τρόικα πως υπάρχει το 2015, τώρα επέμεναν στα μισά. Για τα υπόλοιπα ζητούσαν διευκρινίσεις.

Η δεύτερη ενδοσυνεδριακή κορυφή σημειώθηκε μετά την δήλωση του εκπροσώπου του ΣΥΡΙΖΑ Πάνου Σκουρλέτη, σύμφωνα με την οποία δεν αποκλείεται θεσμική συνάντηση του Αλέξη Τσίπρα με τον Αντώνη Σαμαρά, χωρίς πάντως την παρουσία του Ευάγγελου Βενιζέλου, έστω και αν ο ΣΥΡΙΖΑ δεν βλέπει περιθώρια ουσιαστικής συναίνεσης με την Κυβέρνηση.

Από την άλλη θα πρέπει να σημειωθεί ότι η σημερινή κινητοποίηση των αγοραστών δεν φάνηκε να πτοείται ούτε από την επιφυλακτική εικόνα των μεγάλων Ευρωπαϊκών Αγορών, ούτε από τις νέες πιέσεις στα Ελληνικά ομόλογα, με την απόδοση του Ελληνικού 10ετους να προσεγγίζει το 8,4%.

Σύμφωνα με διεθνείς αναλυτές η Ελλάδα εξακολουθεί να έχει σημαντικές χρηματοδοτικές ανάγκες το 2015 και παραμένει στον αέρα το πώς αυτές θα καλυφθούν, σενάριο που προκαλεί νευρικότητα στην Αγορά ομολόγων.

Από εκεί και πέρα δεν μπορεί να περάσει απαρατήρητο ότι σε μόλις δύο συνεδριάσεις ο Γενικός Δείκτης σημειώνει κέρδη 8,27% και ο Τραπεζικός δείκτης κέρδη 11,27%, ενώ σε αρκετούς επιμέρους Δεικτοβαρείς τίτλους τα διήμερα κέρδη είναι υψηλότερα του Γενικού Δείκτη, σύμφωνα με στοιχεία της Fast Finance ΑΕΠΕΥ (βλεπε πίνακα).

Τι σχολιάζουν οι αναλυτές της αγοράς

Ο Γενικός Δείκτης με ένα ισχυρό ανοδικό "candlestick" έτμησε τη βραχυχρόνια περιοχή αντίστασης των 910 μονάδων και την ζώνη αντίστασης των 935 με 940 μονάδων, αλλάζοντας ριζικά τα πλάνα των "Bears" και υποχρεώνοντάς τους σε μια αναδίπλωση δυνάμεων προς το πολύ κρίσιμο επίπεδο των 970 με 980 μονάδων, επισημαίνει ο Απόστολος Μάνθος.

Σε περίπτωση εκδήλωσης νέου καθοδικού "pullback" ο Γενικός Δείκτης θα πρέπει να διακρατήσει την περιοχή, που εκτείνεται μεταξύ των 895 με 900 μονάδων για να μπορέσουμε να "στήσουμε το σκηνικό" του προαναφερόμενου ανοδικού σεναρίου προς τις 980 μονάδες.

Ειδάλλως η επιβεβαιωμένη καθοδική τμήση των 895 μονάδων θα επαναφέρει τον Δείκτη σε καθοδική τροχιά ανοίγοντας τον δρόμο για το ισχυρό επίπεδο στήριξης των 860 με 850 μονάδων.

Πόντους στο εν εξελίξει ανοδικό σενάριο δίνει και η διαγραμματική ανάλυση του "weekly chart" τιμών με το εκτενές "μαξιλάρι" στήριξης, στις 885 με 850 μονάδες να ξεδιπλώνει μετά από 50 μέρες "λειψυδρίας", έναν ιδιότυπο σχηματισμό ανοδικού στροφέα, που μπορεί με τους δέοντες καταλύτες να σπρώξει την Αγορά προς το ψυχολογικό όριο των 1000 μονάδων ανανεώνοντας το "οξυγόνο" στους "Bulls".

Μετά από 7 συνεδριάσεις ο δείκτης της υψηλής κεφαλαιοποίησης "ξανακοίταξε στα μάτια" το επίπεδο των 300 - 305 μονάδων, διεκδικώντας το επόμενο διαγραμματικό πάτημα για την ανοδική κίνηση προς το όριο των 320 με 325 μονάδων.

"Εδώ, όπως και στο Γενικό Δείκτη, το επίπεδο το οποίο δε πρέπει να αλλοιωθεί σε ένα πιθανό 'pullback' είναι το 289. Βοήθεια σε αυτή την προσπάθεια ανοδικής ανάτασης δίνει για πρώτη φορά ο Τραπεζικός δείκτης με τη διάσπαση του σημείου των 114 μονάδων και την ανοδική του κατεύθυνση προς τις 122 με 124 μονάδες" αναφέρει ο υπεύθυνος τμήματος ανάλυσης και επενδυτικής κατεύθυνσης της Δυναμική ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Με μικρές απώλειες ολοκλήρωσαν την σημερινή συνεδρίαση οι μεγάλες Ασιατικές Αγορές, ενώ η ίδια επιφυλακτική εικόνα επικρατεί στην Ευρώπη (μετά από δύο συνεχόμενες θετικές συνεδριάσεις) και στο ξεκίνημα της συνεδρίασης στην Wall Street, μετά τα συνεχόμενα ρεκόρ, με τους επενδυτές να έχουν προσηλωμένη την προσοχή τους στην κοινοποίηση των πρακτικών της τελευταίας συνεδρίασης της Fed.

Αυτό σε καμία περίπτωση δεν σημαίνει ότι η απαισιόδοξη σχολή σκέψης "έχει καταθέσει τα όπλα". Σύμφωνα με τους απόλυτα συντηρητικούς, "βρισκόμαστε μέσα σε μια γιγαντιαία χρηματοοικονομική 'φούσκα' που ενδέχεται να σπάσει οποιαδήποτε μέρα. Τα επιτόκια 'τιμωρούν' τους αποταμιευτές που εξαναγκάζονται να κερδοσκοπούν στα Χρηματιστήρια και την Αγορά ακινήτων και κάθε περιουσιακό στοιχείο κάτω από τον ήλιο τροφοδοτώντας την 'φούσκα".

Ξεκινώντας από την Ασία, η BoJ ανακοίνωσε ότι θα κρατήσει αμετάβλητη τη νομισματική της πολιτική, παρά τα απογοητευτικά στοιχεία που ανακοινώθηκαν τη Δευτέρα και έδειξαν ότι η οικονομία διολίσθησε σε ύφεση το γ΄ τρίμηνο.

Σύμφωνα με διεθνείς αναλυτές και όσον αφορά την ισοτιμία δολάριο/γιέν δεν αποκλείεται διόρθωση από τα τρέχοντα επίπεδα που αποτελούν και υψηλά από τον Οκτώβριο του 2007. Η στήριξη βγαίνει στα 116, 74 αρχικά και έπειτα στα 116,34. Ένα ανοδικό σπάσιμο, όμως, θα φέρει στο προσκήνιο αρχικά τα 118,5 και έπειτα τα 120 γιέν.

Ερχόμενοι στην Ευρώπη, η Ευρωζώνη κινδυνεύει να διολισθήσει στην τρίτη ύφεσή της από το 2008, παρά τα καλύτερα του αναμενόμενου οικονομικά στοιχεία που ανακοινώθηκαν πρόσφατα, σύμφωνα με την Standard & Poor's.

Σύμφωνα με διεθνείς αναλυτές, το πολιτικό ρίσκο αφορά όλη τη Νότια Ευρώπη, καθώς εκτός από την Ελλάδα που μπορεί να υπάρξουν πρόωρες εκλογές στο τέλος του 2015 είναι προγραμματισμένο να πάνε στις κάλπες, επίσης, οι Πορτογάλοι και οι Ισπανοί. Και τα υψηλά επίπεδα ανεργίας αυξάνουν το ρίσκο πολιτικής αναταραχής.

Στην άλλη πλευρά του Ατλαντικού, υποχώρησαν τον Οκτώβριο οι ενάρξεις ανέγερσης κατοικιών στις ΗΠΑ, ωστόσο οι οικοδομικές άδειες που αποτελούν ένδειξη τις μελλοντικής δραστηριότητας σημείωσαν άλμα.

Επιστροφή στο ΧΑ

Κεφάλαια ύψους 60 εκατ. ευρώ θα επιστρέψει στους μετόχους της εντός της επόμενης τριετίας η Ελληνικά Χρηματιστήρια, όπως ανέφερε η διοίκηση της ΕΧΑΕ (+4,97%) κατά το χθεσινό conference call με τους αναλυτές, μετά την ανακοίνωση των αποτελεσμάτων εννεαμήνου. Η διανομή κεφαλαίων, ύψους 0,9 ευρώ ανά μετοχή, θα ανακοινωθεί πιθανότατα με τα αποτελέσματα της χρήσης 2014, τονίζει στο πρωινό της report η Euroxx Sec.

Σε μείωση της τιμής-στόχου για την Τιτάν, στα 20,5 ευρώ ανά μετοχή από 24,5 ευρώ προηγουμένως, προχώρησε με έκθεσή της η Wood & Co, διατηρώντας παράλληλα αμετάβλητη τη σύσταση "hold".

Σε ξεχωριστή της έκθεση, η Wood σχολιάζει τα αποτελέσματα που ανακοίνωσε για το γ' τρίμηνο η ΕΧΑΕ, χαρακτηρίζοντάς τα "ισχνά", καθώς διαμορφώθηκαν 8% χαμηλότερα από τις προβλέψεις.

Ερχόμενοι, εκ νέου, στα της σημερινής συνεδρίασης και ξεκινώντας από το ταμπλώ του FTSE25, που μονοπώλησε το ενδιαφέρον (και όχι σε όλο του το εύρος), δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι Alpha Bank, MIG, Jumbo, Εθνική, Πειραιώς, ΕΧΑΕ, ΟΤΕ και Τιτάν.

Μέσω των τελικών δημοπρασιών στο υψηλό ημέρας έκλεισαν οι Ελ. Πετρέλαια, Folli Follie Group.

Ο τζίρος σκαρφάλωσε στα 91,9 εκατ. από τα οποία τα 4,4 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΠΑΠ, ΔΕΗ, ΠΕΙΡ).

Ικανοποιητική η τελική εικόνα με 82 ανοδικές μετοχές έναντι 42 πτωτικών, ενώ η αδυναμία των χαμηλότερων κεφαλαιοποιήσεων επέτρεψε μόλις σε 19 τίτλους να κλείσουν με κέρδη μεγαλύτερα του 5% (ελάχιστοι από αυτούς με πειστικές συναλλαγές).

Ανακατατάξεων συνέχεια στις πρώτες θέσεις των κεφαλαιοποιήσεων του Χ.Α., όπου "πήρε κεφάλι" η Πειραιώς (7,226 δισ) ακολουθούμενη από Alpha Bank (6,77 δισ) και Εθνική (6,57 δισ). Στην τέταρτη θέση υποχώρησε η ΕΕΕ (6,4 δισ ευρώ).

--ΧΠΑ

Ανοδικών συνεδριάσεων συνέχεια, ενώ εντάθηκαν, περαιτέρω, οι μετακυλίσεις θέσεων που αύξησαν τις συναλλαγές τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (44.665 συμβόλαια).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 48.216, 29.124 για τον Νοέμβριο, 19.051 για τον Δεκέμβριο, 21 για τον Ιανουάριο και 20 για τον Μάρτιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 305,25) κινήθηκε μεταξύ 295,25 και 312 μονάδων και αιφνιδιαζόμενο από τις τελικές δημοπρασίες γύρισε σε υποτίμηση 0,95%.

Δεν υπήρξε αξιοσημείωτος δανεισμός τίτλων, ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (1.766), ΔΕΗ (4.099), Alpha Bank (8.199), Εθνική (11.151), Πειραιώς (9.511), Eurobank (4.309), Μυτιληναίο (396), ΟΠΑΠ (1.119), Ελ. Πετρέλαια (309), ΕΧΑΕ (292), ΓΕΚ (547), MIG (1.176), Τιτάνα (137), Ελλάκτωρα (279), Μέτκα (347), Intralot (112), Jumbo (245), EEE (154).

Σύμφωνα με την Alpha Finance, η επενδυτική δραστηριότητα στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης κρίθηκε ικανοποιητική, καθώς άλλαξαν χέρια 2.086 δικαιώματα (1.399 calls και 687 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα υποχώρησε στο 37%.

Σύμφωνα με το Χ.Α., δεν αναφέρθηκαν "ανοιχτές" πωλήσεις.

Επίσης δεν σημειώθηκε σημαντικό κλείσιμο θέσης "ανοιχτών" πωλήσεων.

Οι περισσότερο δανεισμένοι τίτλοι είναι οι: Alpha Bank (85.420.193 τεμ.), Πειραιώς (20.081.438 τεμ.), Eurobank (30.116.006 τεμ.), ΔΕΗ (2.326.995 τεμ.), MIG (1.016.274 τεμ.), Εθνική (1.085.727 τεμ.).

Αξίζει να σημειωθεί ότι 18.320 συμβόλαια λήξεως Νοεμβρίου, παραμένουν ανοιχτά χωρίς να έχουν μετακυλιστεί θέσεις.