Το δημόσιο ενδιαφέρον για την τεχνητή νοημοσύνη (Artificial Intelligence-AI) έχει αυξηθεί πάρα πολύ τα τελευταία χρόνια, όπως και ο ενθουσιασμός για τις δυνατότητες που αυτή έχει για να βελτιώσει τις ζωές μας, σε τομείς που κυμαίνονται από την ιατρική έως τις μεταφορές και φυσικά τις χρηματοοικονομικές υπηρεσίες.

Ταυτόχρονα όμως, οι τεχνολογικές εξελίξεις σε αυτό το χώρο έχουν οδηγήσει στην αβεβαιότητα για το μέλλον και τη δυσπιστία. Υπάρχουν αυξανόμενες ανησυχίες από άτομα αλλά και πολιτικούς ότι η AI έχει τη δυνατότητα να διαταράξει βαθιά τις αγορές εργασίας τα επόμενα χρόνια.

Οι ειδικοί έχουν εκφράσει ανησυχίες ότι η AI μπορεί να καταστήσει τους ανθρώπους μη χρήσιμους στο κοντινό μέλλον όπως ο CEO της Tesla, Elon Musk, ο οποίος ονόμασε την AI “ένα θεμελιώδη κίνδυνο για την ύπαρξη του ανθρώπινου πολιτισμού”. Το σίγουρο είναι ότι υπάρχουν πολύ λίγα θέματα που εμπνέουν τόσο ενθουσιασμό, φόβο και σύγχυση όσο η AI.

Τι είναι όμως η AI; Είναι μια απλή ερώτηση, αλλά η απάντηση είναι αόριστη.

Ο απλούστερος υπολογιστής μπορεί να εκτελέσει “λογική” με τη μορφή υπολογισμού, αλλά σε ποιο σημείο αυτό μπορεί να χαρακτηριστεί τεχνητή νοημοσύνη; Για να κατανοήσουμε τι είναι τεχνητή νοημοσύνη και τι όχι, πρέπει πρώτα να είμαστε σε θέση να ορίσουμε τι είναι η νοημοσύνη, ερώτηση που έχει μπερδέψει τους φιλόσοφους για αιώνες.

Για τους σκοπούς του άρθρου αυτού, θα ορίσουμε την τεχνητή νοημοσύνη ως ένα σύνολο τεχνολογιών ικανών για προσαρμοστική προγνωστική ισχύ έναντι ενός καλά καθορισμένου προβλήματος και παρουσιάζοντας κάποιο βαθμό αυτόνομης μάθησης και βελτίωσης στην επίλυση αυτού του προβλήματος. Μπορεί να μην είναι ο τέλειος και πιο ορθός ορισμός, αλλά έχει σχεδιαστεί στα πλαίσια της χρηματοοικονομικής τεχνολογίας, των μικρομεσαίων επιχειρήσεων και της καινοτομίας.

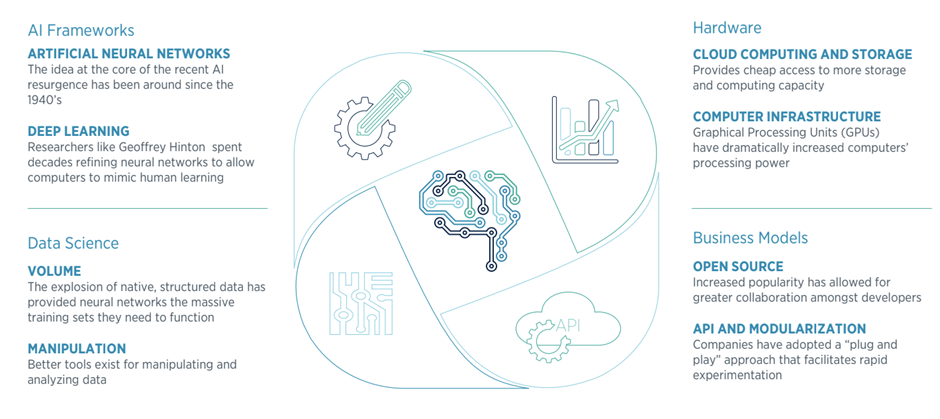

Η AI αποτελείται από μια σειρά βασικών τεχνολογιών γύρω από το Machine Learning (ML), το Deep Learning (DL), και το Natural Language Processing (NLP). Αυτή μπορεί επομένως να χαρακτηριστεί και ως ένα είδος οργάνωσης μεταξύ διαφόρων τεχνολογιών που ως απώτερο σκοπό έχουν τη μίμηση του ανθρώπινου εγκεφάλου.

Εικόνα 1. Η γενική δομή της Τεχνητής Νοημοσύνης

Όλα αυτά είναι σημαντικά γιατί το μεγαλύτερο μέρος της σημερινής έκρηξης των δεδομένων είναι μη-δομημένα. Λεπτομερείς μετρήσεις δεν έχουν γίνει ακόμα αλλά ορισμένες εκτιμήσεις δείχνουν ότι τα μη-δομημένα δεδομένα αυξάνονται με έναν εντυπωσιακό ετήσιο ρυθμό ανάπτυξης 40% και αυτό έχει ως αποτέλεσμα έναν κόσμο όπου το 90% των δεδομένων είναι μη-δομημένα. Με άλλα λόγια η AI έχει τη δυνατότητα να παρέχει στις επιχειρήσεις τα μέσα για να λάβουν πληροφορίες από μη-δομημένα δεδομένα γρήγορα, με ακρίβεια και με χαμηλό κόστος. Για αυτό το λόγο δεν αποτελεί έκπληξη ότι η ΑΙ είναι στην κορυφή των εκτελεστικών προγραμμάτων σε πάρα πολλούς κλάδους, συμπεριλαμβανομένων και των χρηματοπιστωτικών υπηρεσιών.

Χρηματοοικονομικές Υπηρεσίες

Η ΑΙ μπορεί να συνεισφέρει στη λειτουργία των χρηματοοικονομικών ιδρυμάτων με τους εξής τρόπους:

Αυτοματοποίηση

Η χρήση της ΑΙ με στόχο την αυτοματοποίηση επιτρέπει σε ένα χρηματοπιστωτικό ίδρυμα να βελτιώσει την ταχύτητα και την αποτελεσματικότητα με την οποία μια διαδικασία μπορεί να ολοκληρωθεί μειώνοντας ή εξαλείφοντας την ανθρώπινη παρέμβαση στη διαδικασία. Αυτό μπορεί να μειώσει σημαντικά το λειτουργικό κόστος και μπορεί ταυτόχρονα να βελτιώσει τις εμπειρίες των χρηστών.

Η ικανότητα ανάπτυξης αυτοματισμού σε χρηματοοικονομικές υπηρεσίες είναι ιδιαίτερα σημαντική δεδομένης της έντονης εστίασης στη μείωση του κόστους που υπάρχει σε πολλά ιδρύματα ως αποτέλεσμα της παρατεταμένης περιόδου χαμηλής κερδοφορίας μετά το 2008. Ταυτόχρονα, τεράστια αύξηση των εταιρειών fintech οι οποίες προσφέρουν πολύ καλύτερες και γρηγορότερες υπηρεσίες, έχουν αυξήσει τον ανταγωνισμό στα κατεστημένα ιδρύματα και τα αναγκάζουν να βρουν νέους τρόπους για να προσφέρουν βελτιωμένες εμπειρίες στους πελάτες τους.

Η εστίαση στις τεχνολογίες ΑΙ που επιτρέπουν τον αυτοματισμό είναι πιθανότατα κάτι πάρα πολύ πολύτιμο για τα χρηματοπιστωτικά ιδρύματα που εξυπηρετούν πολύ μεγάλο αριθμό πελατών με σχετικά χαμηλή κερδοφορία ανά πελάτη. Επίσης με τον τρόπο αυτό θα βελτιωθούν οι βασικές λειτουργίες τους και θα μπορούν εν τέλει να επικεντρωθούν στις πιο βασικές και σημαντικές επιχειρηματικές τους δραστηριότητες.

Ενώ ο αυτοματισμός σίγουρα δεν είναι το πιο συναρπαστικό παράδειγμα του πώς μπορεί η ΑΙ να αναπτυχθεί στις χρηματοοικονομικές υπηρεσίες, είναι ένα εργαλείο που μπορεί να έχει πάρα πολλές θετικές συνέπειες. Περισσότερο από οποιαδήποτε άλλη στρατηγική που θα αναφερθεί παρακάτω, ο αυτοματισμός έχει τη δυνατότητα να έχει επιπτώσεις στην επιχειρησιακή δομή ενός ιδρύματος, οδηγώντας ενδεχομένως σε σημαντικές μειώσεις στον αριθμό συγκεκριμένων λειτουργιών του οργανισμού.

Βέλτιστη λήψη αποφάσεων

Οι τεχνολογίες ΑΙ δίνουν στα χρηματοπιστωτικά ιδρύματα τη δυνατότητα να ενσωματώσουν πολύ ευρύτερα και λιγότερο δομημένα σύνολα δεδομένων στις αναλύσεις τους, πράγμα που τους επιτρέπουν να έχουν μια σημαντικά βελτιωμένη πρόβλεψη. Δεδομένου ότι η βασική λειτουργία ενός χρηματοπιστωτικού ιδρύματος είναι η αποτελεσματική διαχείριση των κινδύνων, η ικανότητα να κατανοήσουν καλύτερα πώς θα εξελιχθεί μια αβέβαιη κατάσταση αποτελεί σημαντικό πλεονέκτημα για πράγματα όπως τα δάνεια, η ασφάλιση αυτοκινήτου ή τοποθέτηση χρημάτων στο χρηματιστήριο.

Οι στρατηγικές με βάση την ΑΙ που εστιάζουν στη βέλτιστη λήψη αποφάσεων είναι πολύ πιθανό να σχετίζονται με οργανισμούς που ανταγωνίζονται σε performance metrics που είναι εύκολα μετρήσιμα όπως μειώσεις στη δαπάνη των επενδύσεων σε σύγκριση με την αγορά.

Εξατομίκευση υπηρεσιών

Στις χρηματοοικονομικές υπηρεσίες, όπως και σε πολλές άλλες βιομηχανίες, υπήρξε παραδοσιακά μια αντιστάθμιση μεταξύ εξατομίκευσης και κόστους. Είναι δυνατό να λάβει κάποιος χρηματοοικονομικά προϊόντα και υπηρεσίες με υψηλή εξατομίκευση, αρκεί να προσφέρει το ανάλογο ποσό. Έτσι, αυτές οι υπηρεσίες είναι προσβάσιμες και προσιτές μόνο σε αυτούς που μπορούν να πληρώσουν υψηλότερους φόρους και προμήθειες, καθιστώντας τους σημαντικούς πελάτες.

Αυτό συμβαίνει επειδή η εξατομίκευση και η προσαρμογή των υπηρεσιών σε κάθε πελάτη ξεχωριστά απαιτεί ένα πολύ μεγάλο ποσοστό ανθρώπινου δυναμικού και συνεπώς το κόστος προσαρμόζεται αναλόγως. Η τεχνολογία ΑΙ επιτρέπει στα χρηματοπιστωτικά ιδρύματα να «σπάσουν» αυτή την αντιστάθμιση κόστους-εξατομίκευσης, επιτρέποντας θεωρητικά την ανάπτυξη πλήρως εξατομικευμένων οικονομικών υπηρεσιών προϊόντων με μηδενικό οριακό κόστος μόλις τεθεί σε εφαρμογή ένα σύστημα.

Η εστίαση στις τεχνολογίες τεχνητής νοημοσύνης που επιτρέπουν την εξατομίκευση υπηρεσιών είναι χωρίς δεύτερη σκέψη κάτι πάρα πολύ πολύτιμο για τα χρηματοπιστωτικά ιδρύματα όπου η απόκτηση ή διατήρηση πελατών μπορεί να βελτιωθεί σημαντικά, προσφέροντάς τους πιο σύνθετα χρηματοοικονομικά προϊόντα και υπηρεσίες που προηγουμένως απαιτούσαν μεγάλη ανθρώπινη συμβολή για την ερμηνεία των αναγκών κάθε πελάτη. Σε πολλές περιπτώσεις αυτό θα επιτρέπει σε ιδρύματα που σήμερα επικεντρώνονται στη μαζική εξυπηρέτηση πελατών, να δανειστούν μερικές από τις τεχνικές διαφοροποίησης των ιδρυμάτων υψηλού επιπέδου για τη βελτίωση των αποτελεσμάτων και των εμπειριών των πελατών τους. Αντίστοιχα και για τα ιδρύματα υψηλού επιπέδου να επεκτείνουν τις αγορές τους χρησιμοποιώντας παρόμοιες τεχνικές.

Δημιουργία νέων αξιών και προτάσεων

Μια τελευταία στρατηγική με τη χρήση ΑΙ που μπορούν να αναπτύξουν τα χρηματοπιστωτικά ιδρύματα είναι η δημιουργία νέων προτάσεων αξίας (value propositions). Ένα χρηματοπιστωτικό ίδρυμα μπορεί να διαπιστώσει ότι κατέχει ένα μοναδικό σύνολο ροής δεδομένων που το τοποθετούν σε μια πλεονεκτική θέση είτε για την ανάπτυξη νέων πληροφοριών, όπως πιο λεπτομερείς μακροοικονομικές αναφορές, που θα έχουν δυνατότητα δημιουργίας εσόδων είτε για τη δημιουργία ενός συνόλου από υπηρεσίες που υποστηρίζουν την αυτοματοποίηση, εξατομίκευση και λήψη αποφάσεων σε άλλα χρηματοοικονομικά ιδρύματα.

Προκλήσεις AI

Η δύναμη της ΑΙ αμφισβητεί τα όρια του τι μπορεί να επιτευχθεί με έξυπνες μηχανές. Ταυτόχρονα, πολλά ερωτήματα που αφορούν την ωριμότητα των δεδομένων, τη διακυβέρνηση και τις επιπτώσεις στο εργατικό δυναμικό έχουν τεθεί τόσο από βιομηχανικά όσο και από μη βιομηχανικά ιδρύματα. Πρόκειται για περίπλοκα προβλήματα που δεν έχουν ακόμη αντιμετωπιστεί πλήρως, και συνεπώς τονίζουν την περιορισμένη ετοιμότητα πολλών θεσμικών οργάνων.

Προχωρώντας προς το μέλλον τα χρηματοοικονομικά ιδρύματα θα πρέπει να εξετάσουν τις ακόλουθες πιθανές προκλήσεις:

1. Ωριμότητα δεδομένων και ετοιμότητα: Τα μοντέλα ΑΙ μαθαίνουν και εξελίσσονται χρησιμοποιώντας τα τεράστια σύνολα δεδομένων του εκάστοτε οργανισμού. Όμως για να φτάσουμε στο σημείο αυτό, θα πρέπει οι οργανισμοί να έχουν ξεκαθαρίσει τις βάσεις δεδομένων τους και να τις έχουν ταξινομήσει με έναν δομημένο και συγκεντρωτικό τρόπο, κάτι το οποίο δεν συμβαίνει σε όλους τους οργανισμούς. Εάν οι οργανισμοί αγνοήσουν αυτές τις προκλήσεις, κινδυνεύουν στο να χρησιμοποιούν μοντέλα ΑΙ σε λάθος δεδομένα και ξεπερασμένες πληροφορίες και να παίρνουν πορίσματα από τα αποτελέσματά τους, κάτι το οποίο είναι φυσικά πολύ λάθος.

2. Περιορισμένα πρότυπα: Ιδιαίτερα για τα χρηματοοικονομικά ιδρύματα θα πρέπει να διασφαλιστεί ότι οι μηχανές ΑΙ λειτουργούν κάτω από ένα σύνολο προστατευτικών μέτρων έτσι ώστε να μην διαιωνίζουν τις ανθρώπινες προκαταλήψεις ή να αυξάνουν την έκθεση στον κυβερνοχώρο.

3. Επιπτώσεις εργασίας: Έχουν γίνει πολλές συζητήσεις σχετικά με τον αντίκτυπο των αυτοματοποιημένων ευφυών συστημάτων στο εργατικό δυναμικό - οι επιπτώσεις απλώς δεν είναι καλά κατανοητές. Ορισμένοι εργαζόμενοι θα αντικατασταθούν και άλλοι θα εκτοπιστούν καθώς τα μοντέλα ΑΙ θα αναλαμβάνουν όλο και πιο περίπλοκα καθήκοντα. Ότι και αν γίνει, το εργατικό δυναμικό του αύριο θα πρέπει να μάθει ένα νέο σύνολο δεξιοτήτων ώστε να μπορεί να αλληλεπιδρά αποτελεσματικά με το μέλλον των ευφυών συστημάτων (βλ. Ε. Κρασαδάκη, Σ. Α. Τριαντάρη, Κ. Ζοπουνίδης, κοινωνικές/επικοινωνιακές και ψηφιακές δεξιότητες στην εκπαίδευση και στην εργασία τον 21ο αιώνα, Εκδόσεις Κλειδάριθμος, 2023).

* Ο Καθηγητής Κωνσταντίνος Ζοπουνίδης είναι Ακαδημαϊκός, Βασιλική Ακαδημία Οικονομικών & Χρηματοοικονομικών, Βασιλική Ευρωπαϊκή Ακαδημία των Διδακτόρων, Επίτιμος Δρ. ΑΠΘ, Πολυτεχνείο Κρήτης & Audencia Business School, France

Ο Παύλος Χούρλιας είναι Τελειόφοιτος Φοιτητής Σχολής ΜΠΔ Πολυτεχνείου Κρήτης

Ο Βασίλης Ντινούδης είναι Τελειόφοιτος Φοιτητής Σχολής ΜΠΔ Πολυτεχνείου Κρήτης

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία