Οι αναπτυγμένες και οι αναπτυσσόμενες οικονομίες είναι εκτεθειμένες στον κίνδυνο της έλλειψης νερού. Τα νούμερα είναι συγκλονιστικά. 2,2 δισεκατομμύρια άνθρωποι, το ένα τέταρτο του παγκόσμιου πληθυσμού, δεν έχουν πρόσβαση σε παροχή νερού με ασφάλεια και 1,7 δισεκατομμύρια άνθρωποι έχουν μολυνθεί με περιττώματα, λόγω έλλειψης αποχετευτικού συστήματος.

Τουλάχιστον ο μισός παγκόσμιος πληθυσμός (4 δισεκατομμύρια άνθρωποι) ζει ήδη με έλλειψη νερού για τουλάχιστον ένα μήνα τον χρόνο. Μια μελέτη στις ΗΠΑ διαπίστωσε ότι σχεδόν οι μισές από τις 204 λεκάνες γλυκού νερού ενδέχεται να μην είναι σε θέση να καλύψουν τη μηνιαία ζήτηση υδάτων μέχρι το 2071.

Την ίδια στιγμή, περισσότεροι από 1 στους 8 ανθρώπους (1,2 δισεκατομμύρια παγκοσμίως) πλήττονται από πλημμύρες. Καθώς οι επιπτώσεις της κλιματικής αλλαγής αυξάνονται, βλέπουμε πιο σοβαρές περιπτώσεις πλημμυρών, όπως στην Κεντρική και Νότια Ευρώπη το 2021 που εκτιμάται ότι προκάλεσαν οικονομικές απώλειες ύψους 54 δισ. δολ..

Η ρύπανση των υδάτων είναι επίσης μια κρίσιμη πρόκληση, η οποία με τη σειρά της μειώνει τη διαθεσιμότητα καθαρού νερού. Σε παγκόσμιο επίπεδο, το νερό μολύνεται από γεωργικές απορροές και αναδυόμενους ρύπους, όπως φαρμακευτικά προϊόντα, ορμόνες, βιομηχανικές χημικές ουσίες, απορρυπαντικά, κυανοτοξίνες και νανοϋλικά. Σε μια μελέτη σε 258 από τους ποταμούς του κόσμου, πάνω από το ένα τέταρτο από αυτά βρέθηκαν να έχουν συγκεντρώσεις δραστικών φαρμακευτικών συστατικών που υπερέβαιναν τα ασφαλή όρια.

Αυξανόμενος κίνδυνος

Η κλιματική αλλαγή είναι ένας παράγοντας κινδύνου για το νερό, αλλά και η υπερεκμετάλλευση των πόρων, οι αλλαγές στη χρήση γης, η ρύπανση και τα χωροκατακτητικά ξένα είδη (ζώα, φυτά, ή μικροοργανισμοί τα οποία εισάγονται με ανθρώπινη παρέμβαση). Η αστικοποίηση και οι οικονομικές δραστηριότητες δημιουργούν ανταγωνισμό για τους υπάρχοντες πόρους και, εάν δεν ελεγχθούν, οδηγούν σε αυξημένη ρύπανση και εξάντληση των πηγών πόσιμου νερού.

Το νερό συχνά αντιμετωπίζεται ως ένας ανεξάντλητος πόρος, ακόμη και σε τοποθεσίες όπου είναι σπάνιο. Χαρακτηριστικό παράδειγμα είναι η Ισπανία, ένας από τους μεγαλύτερους εξαγωγείς αγροδιατροφικών προϊόντων της Ευρώπης. Η επαρχία της Αλμερία στο Νότο είναι μια από τις πιο ξηρές περιοχές της ηπειρωτικής Ευρώπης. Αναφέρεται επίσης ως το "Περιβόλι της Ευρώπης" λόγω της άφθονης παραγωγής φρούτων και λαχανικών που τροφοδοτεί την τοπική οικονομία.

Τα αποθέματα υπόγειων υδάτων στα οποία βασίζεται αυτός ο τομέας εξαντλούνται και υπερεκμεταλλεύονται και υφίστανται πρόσθετες πιέσεις από τις επιπτώσεις της κλιματικής αλλαγής. Η Ισπανία είναι μόνο ένα παράδειγμα όπου η κλιματική αλλαγή επιταχύνει την ανάγκη για βελτιωμένη διαχείριση των υδάτων και στρατηγικό σχεδιασμό μελλοντικών επενδύσεων για να ληφθεί υπόψη η ολοένα και πιο αβέβαιη διαθεσιμότητα νερού.

Σε παγκόσμιο επίπεδο, πολλές προκλήσεις συνδέονται με την κατακερματισμένη προσέγγισή μας στη διαχείριση του νερού, η οποία οδηγεί σε ανεξέλεγκτη κατανάλωση και ρύπανση και στη λήψη αποφάσεων με βάση βραχυπρόθεσμα και τοπικά οφέλη που δεν διασφαλίζουν μακροπρόθεσμη ασφάλεια των υδάτινων πόρων. Γίνονται προσπάθειες για τη βελτίωση της διαχείρισης και προσαρμογής στην κλιματική αλλαγή.

Για παράδειγμα, στην Ευρωπαϊκή Ένωση, η οδηγία πλαίσιο για τα ύδατα και οι σχετικές οδηγίες απαιτούν από τα κράτη-μέλη να εργαστούν για τη διασφάλιση καλής κατάστασης για τα υδατικά συστήματα της Ευρώπης, μεταξύ άλλων μέσω της ανάπτυξης σχεδίων διαχείρισης λεκάνης απορροής ποταμού και της εφαρμογής του προγράμματος μέτρων που περιλαμβάνονται σε τέτοια σχέδια. Αλλά η πρόοδος είναι αργή και παρεμποδίζεται από πολλούς παράγοντες, συμπεριλαμβανομένης της πολιτικής οικονομίας των μεταρρυθμίσεων.

Ρίσκο διευρυμένης αστάθειας

Τα νοικοκυριά, οι εταιρείες, οι κυβερνήσεις και τα χρηματοπιστωτικά ιδρύματα είναι όλα εκτεθειμένα σε κινδύνους για το νερό. Το κόστος είναι υψηλό. Στις αναπτυσσόμενες οικονομίες, η έλλειψη πόσιμου νερού και αποχέτευσης εκτιμάται ότι προκαλεί οικονομικές απώλειες 260 δισ. δολ. κάθε χρόνο.

Ουσιαστικά, η μερίδα του λέοντος της γεωργίας είναι εκτεθειμένη σε κινδύνους λειψυδρίας. Η γεωργία που βασίζεται στη κατακράτηση και διήθηση της βροχόπτωσης, με τα νερά να αποθηκεύεται στα ανώτερα στρώματα του εδάφους και να είναι διαθέσιμα στις ρίζες των φυτών, το λεγόμενο «πράσινο νερό», αποτελεί το 80% της παγκόσμιας καλλιεργήσιμης γης.

Το υπόλοιπο 20% εξαρτάται από την άρδευση, ιδίως από τα υπόγεια ύδατα, τα οποία πρέπει επίσης να καλύπτουν άλλες αυξανόμενες ανάγκες, όπως η αστική παροχή νερού.

Ο αυξανόμενος κίνδυνος για το νερό μπορεί να έχει κρίσιμες επιπτώσεις στην τιμή και τη διαθεσιμότητα των τροφίμων, την παραγωγικότητα των περιοχών που εξαρτώνται από αυτές τις γεωργικές δραστηριότητες και τα μέσα διαβίωσης των αγροτών.

Όταν γίνονται καταστροφές, συχνά μπορεί οι υποδομές να είναι χωρίς ασφαλιστική κάλυψη, που σημαίνει ότι η κοινωνία αναλαμβάνει το κόστος.

Για παράδειγμα, οι πλημμύρες το 2021 οδήγησαν σε οικονομικές ζημιές 82 δισ. δολ. παγκοσμίως, εκ των οποίων μόνο τα 20 δισ. δολ. ήταν ασφαλισμένα.

Η αυξημένη εταιρική γνωστοποίηση συμβάλλει στο να ρίξει φως στην κλίμακα της έκθεσης των επιχειρήσεων στον κίνδυνο του νερού – και είναι σε δισεκατομμύρια. Το 2022, οι εταιρείες που υπέβαλαν αναφορά στο CDP (πρώην Carbon Disclosure Project) αποκάλυψαν 13,5 δισ. δολ. σε λανθάνοντα περιουσιακά στοιχεία και άλλα 2 δισ. δολ. σε λανθάνοντα κίνδυνο λόγω υδατικού στρες.

Οι πιο εκτεθειμένοι κλάδοι συνδέονται με την εξόρυξη αποθεμάτων μετάλλων και ορυκτών, την παραγωγή ηλεκτρικής ενέργειας και τους τομείς του πετρελαίου και του φυσικού αερίου. Οι εκθέσεις για το 2023 δείχνουν ζημιές επιπλέον 77 δισ. δολ. στις αλυσίδες εφοδιασμού.

Οι τράπεζες πρέπει να κατανοήσουν τον αντίκτυπο

Ο χρηματοπιστωτικός τομέας μπορεί να διαδραματίσει σημαντικό ρόλο στην κατεύθυνση των επενδύσεων, είτε προς δραστηριότητες που επιδεινώνουν τους κινδύνους του νερού ή προς εκείνες που υποστηρίζουν την ανθεκτικότητα. Η αύξηση των δεδομένων και των πληροφοριών σχετικά με τις επιπτώσεις και τις εξαρτήσεις των επενδύσεων σε υδάτινα οικοσυστήματα είναι απαραίτητη για να μπορέσουν (και να ενθαρρύνονται) οι επενδυτές να λαμβάνουν αποφάσεις που υποστηρίζουν την ασφάλεια του νερού.

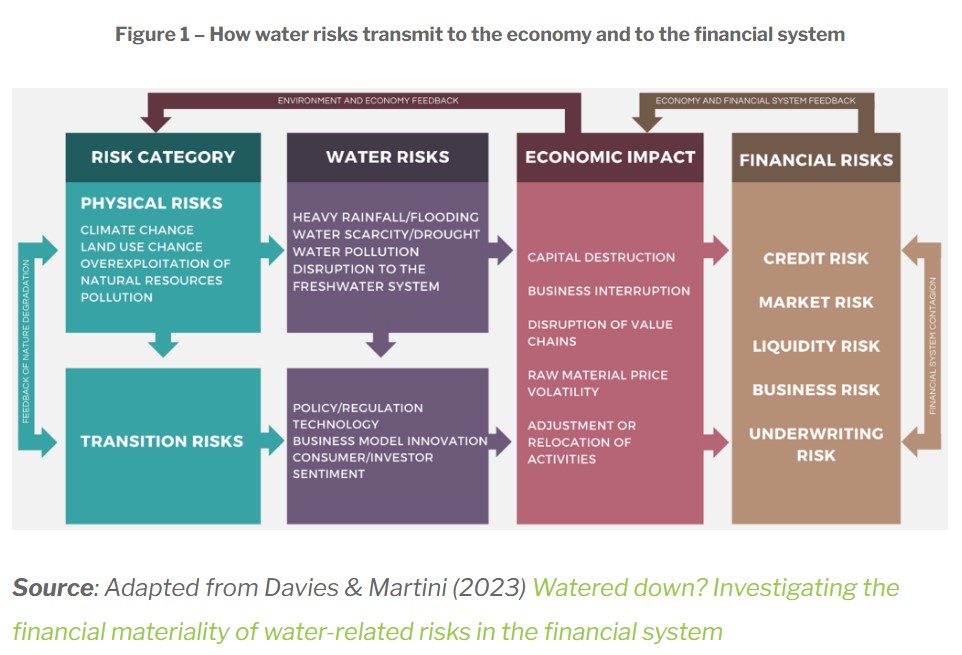

Η κατανόηση του τρόπου με τον οποίο εξαρτώνται οι οικονομικές δραστηριότητες και οι επιπτώσεις από το νερό μπορεί επίσης να βοηθήσει τον χρηματοπιστωτικό τομέα να διαχειριστεί την έκθεσή του σε κινδύνους που σχετίζονται με το νερό. Αυτοί οι κίνδυνοι μπορεί να έχουν διάφορες οικονομικές επιπτώσεις στα νοικοκυριά, τις επιχειρήσεις, τα χρηματοπιστωτικά ιδρύματα και τις κυβερνήσεις, όπως μέσω καταστροφής κεφαλαίου ή διακοπής δραστηριοτήτων και αλυσίδων αξίας.

Αυτές οι επιπτώσεις μπορούν στη συνέχεια να μεταδοθούν στο χρηματοπιστωτικό σύστημα με τη μορφή πιστωτικών κινδύνων, κινδύνων στην αγορά και τη ρευστότητα, επιχειρηματικών κινδύνων και ρίσκο σε αναδοχές.

Για παράδειγμα, οι τράπεζες μπορούν να εκτεθούν σε πιστωτικό κίνδυνο εάν οι ευάλωτοι στην ξηρασία τομείς αποτελούν μεγάλο μερίδιο του χαρτοφυλακίου τους.

Μια πρόσφατη δοκιμή ακραίων καταστάσεων στο Μαρόκο τόνισε ότι πάνω από το ένα τρίτο των χαρτοφυλακίων τραπεζικών δανείων θα μπορούσε να εκτεθεί σε κλιματικούς φυσικούς κινδύνους και κυρίως ξηρασία, που συνδέεται σε μεγάλο βαθμό με τη χορήγηση δανείων στους τομείς της γεωργίας, της μεταποίησης τροφίμων και του τουρισμού, καθώς και σε νοικοκυριά σε ευάλωτες περιοχές.

Για τους ασφαλιστές, οι πλημμύρες μπορούν να δημιουργήσουν υποχρεώσεις που υπερβαίνουν σημαντικά τα κέρδη από ασφάλιστρα. Αυτό μπορεί να οδηγήσει σε κινδύνους αναδοχής, ιδιαίτερα σε περιπτώσεις όπου η κλίμακα και η συχνότητα είναι απροσδόκητες, όπως για τις πλημμύρες του Ιουλίου 2021 στην Κεντρική Ευρώπη.

Σε μεγάλη κλίμακα, οι κίνδυνοι που σχετίζονται με το νερό μπορεί να οδηγήσουν σε δραματικές αλλαγές στον τρόπο λειτουργίας μιας χώρας, βιομηχανίας ή αγοράς. Τέτοιες διαρθρωτικές μακροοικονομικές αλλαγές μπορεί να έχουν επιπτώσεις στο χρηματοπιστωτικό σύστημα, όπως φαίνεται στο γράφημα.

Ένα καλό παράδειγμα είναι το stress test της Κεντρικής Τράπεζας της Ολλανδίας (DNBΜ) , ενός μεγάλου γεγονότος πλημμύρας που προσδιόρισε σημαντικές κεφαλαιακές επιπτώσεις για τις ολλανδικές τράπεζες εάν οι πυκνοκατοικημένες δυτικές περιοχές της Ολλανδίας πλήττονταν από εξαιρετικά σοβαρές πλημμύρες, υπογραμμίζοντας τον πιθανό κίνδυνο για τη χρηματοοικονομική σταθερότητα η οποία ααπότελέι τομέα προτεραιότητας για τις κεντρικές τράπεζες.

Η συνεργασία είναι απαραίτητη

Οι τράπεζες, οι ιδιοκτήτες περιουσιακών στοιχείων, οι διαχειριστές περιουσιακών στοιχείων και οι κεντρικές τράπεζες συνειδητοποιούν σταδιακά τη σημασία του κινδύνου που σχετίζεται με το νερό, αλλά για πολλούς από αυτούς τους χρηματοοικονομικούς παράγοντες, το σημείο εκκίνησης είναι χαμηλό.

Ένα πρόσφατο έγγραφο εργασίας του ΟΟΣΑ για το περιβάλλον διερεύνησε την κατανόηση από τον χρηματοπιστωτικό τομέα της έννοιας του financial materiality ως μοχλού λήψης αποφάσεων. Μια ανασκόπηση των τρεχουσών πρακτικών δείχνει ότι οι κίνδυνοι για το νερό δεν αποτυπώνονται πλήρως από τις τρέχουσες προσεγγίσεις για την αξιολόγηση των οικονομικών κινδύνων.

Για παράδειγμα, μια ανασκόπηση των τραπεζών της Ευρωζώνης το 2021 διαπίστωσε ότι μόνο τα δύο πέμπτα είχαν πραγματοποιήσει χαρτογράφηση της έκθεσης σε κινδύνους που αφορούν το κλίμα και το περιβάλλον, συμπεριλαμβανομένων των κινδύνων που σχετίζονται με το νερό.

Χρειαζόμαστε καλύτερα εργαλεία, δεδομένα και προληπτικές δρασεις για τον εντοπισμό και τη διαχείριση του τρόπου με τον οποίο οι επενδύσεις επηρεάζονται και εξαρτώνται από τα οικοσυστήματα του νερού και του γλυκού νερού, αναφέρει η έκθεση του ΟΟΣΑ.

Πρωτοβουλίες όπως το Network for Greening the Financial System (NGFS), ένα δίκτυο κεντρικών τραπεζών και χρηματοπιστωτικών εποπτικών αρχών και η Taskforce on Nature-related Financial Disclosures διαδραματίζουν σημαντικό ρόλο στη δημιουργία πλαισίων για την εξέταση των κινδύνων για το κλίμα και τη φύση σε ολόκληρο τον χρηματοπιστωτικό τομέα.

Μόνο με τη συνεργασία η περιβαλλοντική κοινότητα, οι κεντρικές τράπεζες, οι χρηματοπιστωτικές ρυθμιστικές αρχές και τα χρηματοπιστωτικά ιδρύματα θα αναπτύξουν ισχυρά πλαίσια για την κατάλληλη αξιολόγηση και διαχείριση των κινδύνων που σχετίζονται με το νερό.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία