Η UBS επισημαίνει την υψηλή άνοδο των ελληνικών τραπεζικών μετοχών φέτος σε αντίστοιχα επίπεδα με τις ευρωπαϊκές της τάξεως του 35%, αλλά και την υπεραπόδοση έναντι των τραπεζών των αναδυόμενων αγορών με μόλις 5%.

«Οι ελληνικές τράπεζες παραμένουν ελκυστικά αποτιμημένες παρά την άνοδο φέτος, ιδίως στο πλαίσιο της απόδοσης των δεκαετών ομολόγων κοντά στο 3,6%, ενώ η χώρα αναβαθμίστηκε πρόσφατα από τη Moody's σε επενδυτική βαθμίδα.

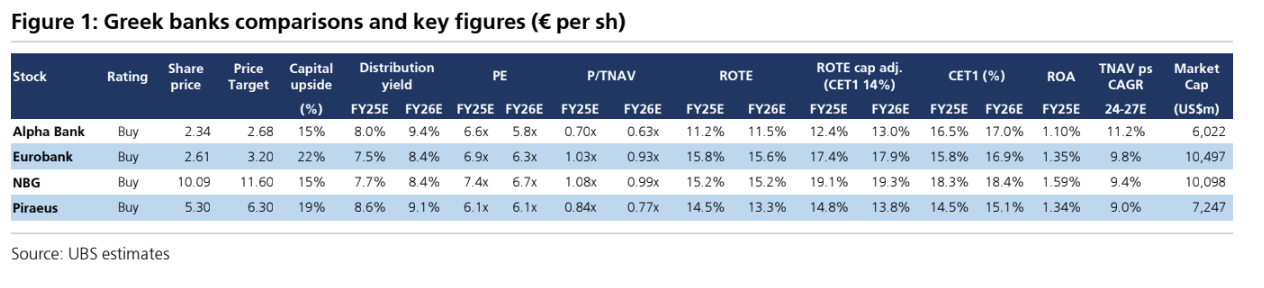

Η κορυφαία μας επιλογή είναι η Τράπεζα Πειραιώς, με στοιχεία όπως σταθερή κερδοφορία, παραγωγή προμηθειών, ισχυρό καταθετικό franchise και ελκυστική αποτίμηση. Μας αρέσει επίσης η μετοχή της Eurobank, με στοιχεία όπως ελκυστική ιστορία περιφερειακής ανάπτυξης συνδυασμένη με κεφαλαιακή ευελιξία.

Οι συστάσεις για τις τέσσερις μετοχές είναι αγορά με την τιμή-στόχο της Τράπεζας Πειραιώς στα 6,30 ευρώ, της Eurobank στα 3,20 ευρώ, της Alpha Βank στα 2,68 ευρώ και της Εθνικής Τράπεζας στα 11,60 ευρώ. Τα περιθώρια ανόδου είναι 15% για την Alpha Bank, 22% για τη Eurobank, 15% για την ΕΤΕ και 19% για την Τράπεζα Πειραιώς», επισημαίνει η ελβετική τράπεζα.

Τι αλλάζει στις εκτιμήσεις

Η UBS προχώρησε σε αναβάθμιση στα κέρδη για όλες τις τράπεζες, καθώς συνυπολόγισε τα νέα λεπτομερή επιχειρηματικά σχέδια των ελληνικών τραπεζών.

«Οι προοπτικές για τα καθαρά έσοδα από τόκους (NII) ήταν καλύτερες από τις αναμενόμενες, ενώ οι τράπεζες καθοδήγησαν επίσης χαμηλότερο κόστος κινδύνου. Η δημιουργία κεφαλαίου παρέμεινε ισχυρή, καθώς οι πληρωμές συνέχισαν να αυξάνονται. Οι τράπεζες στοχεύουν πλέον σε ανταμοιβή μετόχων στο 50% των κερδών ή περισσότερο από το 2025, με την ΕΤΕ να βρίσκεται στο 60%.

Προβλέπουμε περαιτέρω άνοδο των πληρωμών μεσοπρόθεσμα, ενώ οι επαναγορές τίτλων χρησιμοποιούνται επίσης όλο και περισσότερο, με την Alpha να φτάνει το 75% των πληρωμών για το 2024, η Eurobank το 43%, η ΕΤΕ το 30% και την Πειραιώς να αποτελεί την εξαίρεση με 100% μέρισμα σε μετρητά. Τα καθαρά έσοδα από τόκους θα είναι σχετικά σταθερά κατά την επόμενη τριετία από το υψηλό σημείο πέρυσι, καθώς βλέπει κάποια μείωση το 2025 σε ΕΤΕ (-8% σε ετήσια βάση) και σε Πειραιώς (-8%).

Η Εurobank επωφελείται από υψηλότερα καθαρά επιτοκιακά περιθώρια (NIM) στην Κύπρο και τη Βουλγαρία, σε συνδυασμό με την υψηλότερη αναμενόμενη αύξηση των δανείων εκτός Ελλάδας. Οι προβλέψεις για το NIM έως το 2027 είναι υψηλότερες από τις εκτιμήσεις, γεγονός που υποδηλώνει υψηλότερα βιώσιμα ROTEs.

Μετά τη συνεχιζόμενη εξυγίανση των μη εξυπηρετούμενων δανείων (NPEs), η καθοδήγηση για το κόστος κινδύνου αναβαθμίστηκε περαιτέρω. Η Alpha Βank σε 50 μ.β. περίπου, η Eurobank σε 50 μ.β. περίπου, η ΕΤΕ σε κάτω από 40 μ.β. και η Πειραιώς σε περίπου 40 μ.β.», εξηγεί η τράπεζα.

«Τέλος, οι δραστηριότητες συγχωνεύσεων και εξαγορών θα καταναλώσουν κεφάλαια από τις ελληνικές τράπεζες. Για παράδειγμα, η Eurobank εξαγόρασε την Ελληνική Τράπεζα στην Κύπρο (195 μ.β. κεφαλαίου CET1) και διατηρεί κεφάλαια για περαιτέρω εξαγορές (300 μ.β. περίπου), η Alpha Βank ανακοίνωσε την εξαγορά της AstroBank στην Κύπρο (40 μ.β. κεφαλαίου CET1), διατηρώντας παράλληλα κεφαλαιακή ευελιξία για περαιτέρω εξαγορές και η Πειραιώς ανακοίνωσε την εξαγορά της Εθνικής, μιας ασφαλιστικής εταιρείας στην Ελλάδα, έναντι 600 εκατ. ευρώ (περίπου 150 μ.β κεφαλαίου CET1 με δυνατότητα προαιρετικής μείωσης στις 100 μ.β.)», καταλήγει η ελβετική τράπεζα.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία