Ο ελληνικός τραπεζικός κλάδος έχει επιστρέψει στα ραντάρ των επενδυτών αλλά φαίνεται ότι, μετά την απόδοση του πρώτου τριμήνου, η υποαπόδοση του δεύτερου τριμήνου έχει αρχίσει να «ανησυχεί» κάποιους επενδυτές και σε άλλους να «ανοίγει περισσότερο την όρεξη», βλέποντας ευνοϊκότερες αποτιμήσεις και υψηλότερα discount.

Το στοιχείο που έχει αλλάξει στην προσέγγιση των ξένων επενδυτών είναι ότι πλέον συμφωνούν με τις θετικές προσεγγίσεις της πλειονότητας των αναλυτών, όμως εκείνο που κρατάει κάποιους αρκετά επιφυλακτικούς είναι το πώς θα πραγματοποιηθεί η άνοδος από εδώ και πέρα για τις μετοχές των ελληνικών τραπεζών.

Σχεδόν κανένας από τους συμμετέχοντες στην αγορά δεν εκτιμά ότι η εκρηκτική άνοδος των προηγούμενων τριμήνων θα συνεχιστεί, αν και το «πράσινο φως» της ΕΚΤ για τα μερίσματα αναμένεται να επιδράσει καταλυτικά.

Σε συναντήσεις που διοργανώνουν ξένοι επενδυτικοί οίκοι σε χρηματοοικονομικά κέντρα του εξωτερικού, οι ελληνικές τράπεζες προσελκύουν κόσμο, και ερωτήσεις, ειδικά από επενδυτές με μακροπρόθεσμο ορίζοντα (long only funds).

Αποτίμηση με P/E 7,2x

Οι εγχώριες τραπεζικές μετοχές είναι συνολικά ελκυστικά αποτιμημένες με 7,2 φορές σε όρους δείκτη τιμής προς κέρδη (Ρ/Ε) για φέτος και 7,3 φορές για το επόμενο έτος, με τον ρυθμό ανάπτυξης των κερδών ανά μετοχή να είναι οριακά αρνητικός και για τα δύο έτη αναφοράς, της τάξεως του -1,4% και -1,2%.

Ο δείκτης FTSE All World EM EMEA αποτιμάται με 10,9 φορές και 9,6 φορές σε όρους Ρ/Ε τα δύο έτη και η προσδοκώμενη αύξηση των κερδών μετοχή φέτος προβλέπεται σε 11,5% και 13,2% το 2025. Η μερισματική απόδοση του εγχώριου δείκτη είναι 5,6% έναντι 4,3% για τις αναδυόμενες αγορές της περιοχής μας.

Παρά την οριακά αρνητική προβλεπόμενη μεταβολή των κερδών ανά μετοχή, οι αναθεωρήσεις των κερδών σε όλα τα διαστήματα των τελευταίων δώδεκα μηνών είναι θετικές με +33%. Τον τελευταίο μήνα, τα κέρδη ανά μετοχή των ελληνικών μετοχών έχουν αναθεωρηθεί ανοδικά κατά 2,3%, ενώ σε όλες τις μετοχές της περιοχής υπάρχουν περικοπές των εκτιμήσεων. H προτεινόμενη στάθμιση της Ελλάδας στα χαρτοφυλάκια της HSBC είναι της τάξεως του 1,3% στις αναδυόμενες αγορές, ενώ στον δείκτη FTSE Russell EM EMEA η συμμετοχή της χώρας μας είναι στο 0,7%.

Aποτίμηση ανά τράπεζα

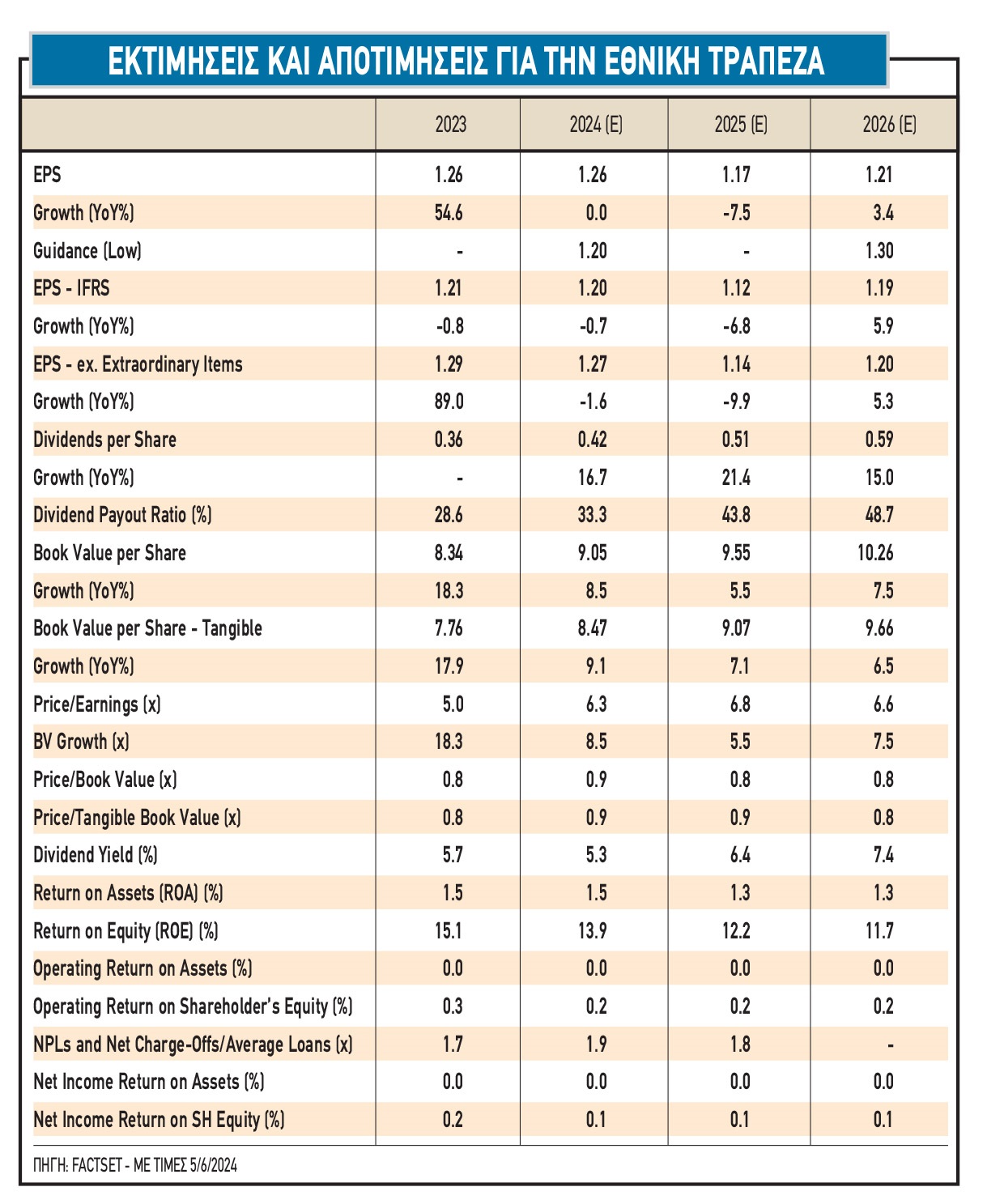

Αναφορικά με τις αποτιμήσεις, η Εθνική Τράπεζα έχει αποτίμηση, κατά μέσο όρο, 6-6,5 φορές τα κέρδη την περίοδο 2024-2026, 0,82 με 0,90 φορές περίπου τον δείκτη P/TBV και μερισματική απόδοση σε υψηλά ποσοστά.

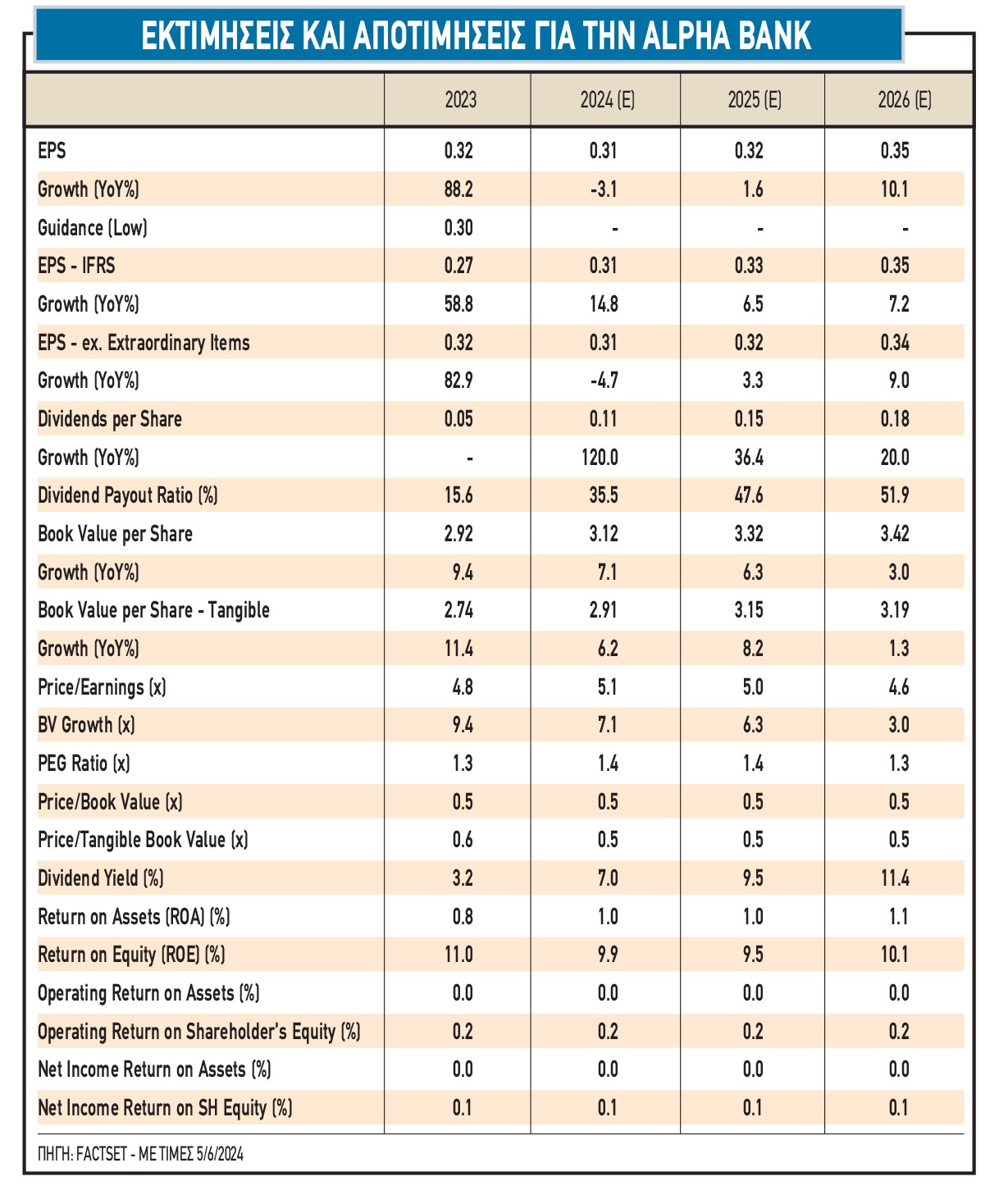

Για την Alpha Bank, η αποτίμηση, βάσει της Factset, είναι στις 5,5 φορές περίπου και 0,5 φορές τον δείκτη P/TBV. H μερισματική απόδοση εκτιμάται από 4,1% φέτος έως 5,3% το 2025.

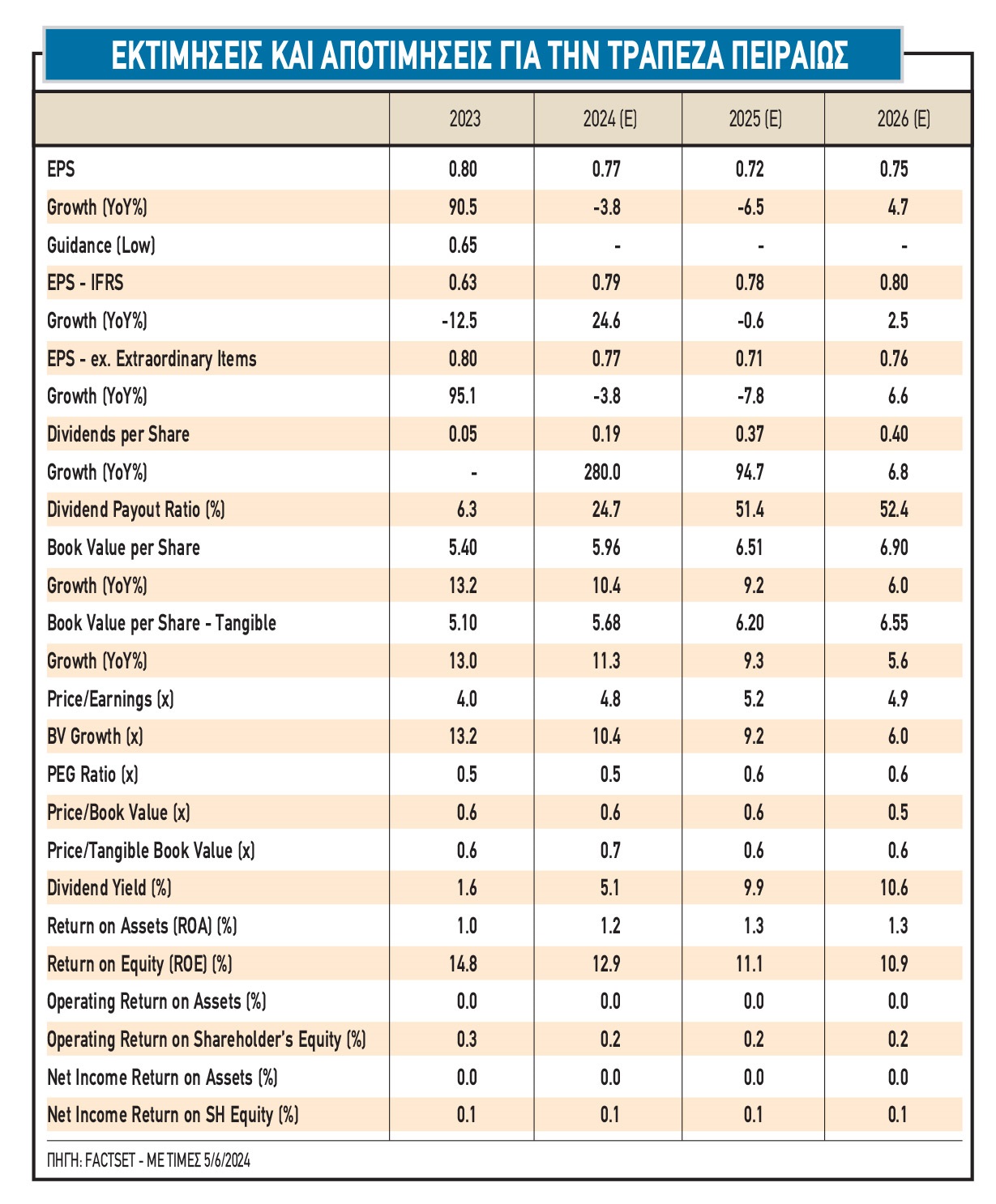

Για την Τράπεζα Πειραιώς, οι μετοχές της επί του παρόντος τελούν υπό διαπραγμάτευση με δείκτη P/E 6 φορές για το 2024, discount της τάξης του 20% σε σχέση με τις ευρωπαϊκές ομοειδείς εταιρείες, και δείκτη P/TBV στις 0,70 φορές. Για το 2025, η αποτίμηση είναι στις 5,5 φορές και 0,64 φορές P/TBV με μερισματική απόδοση 5%.

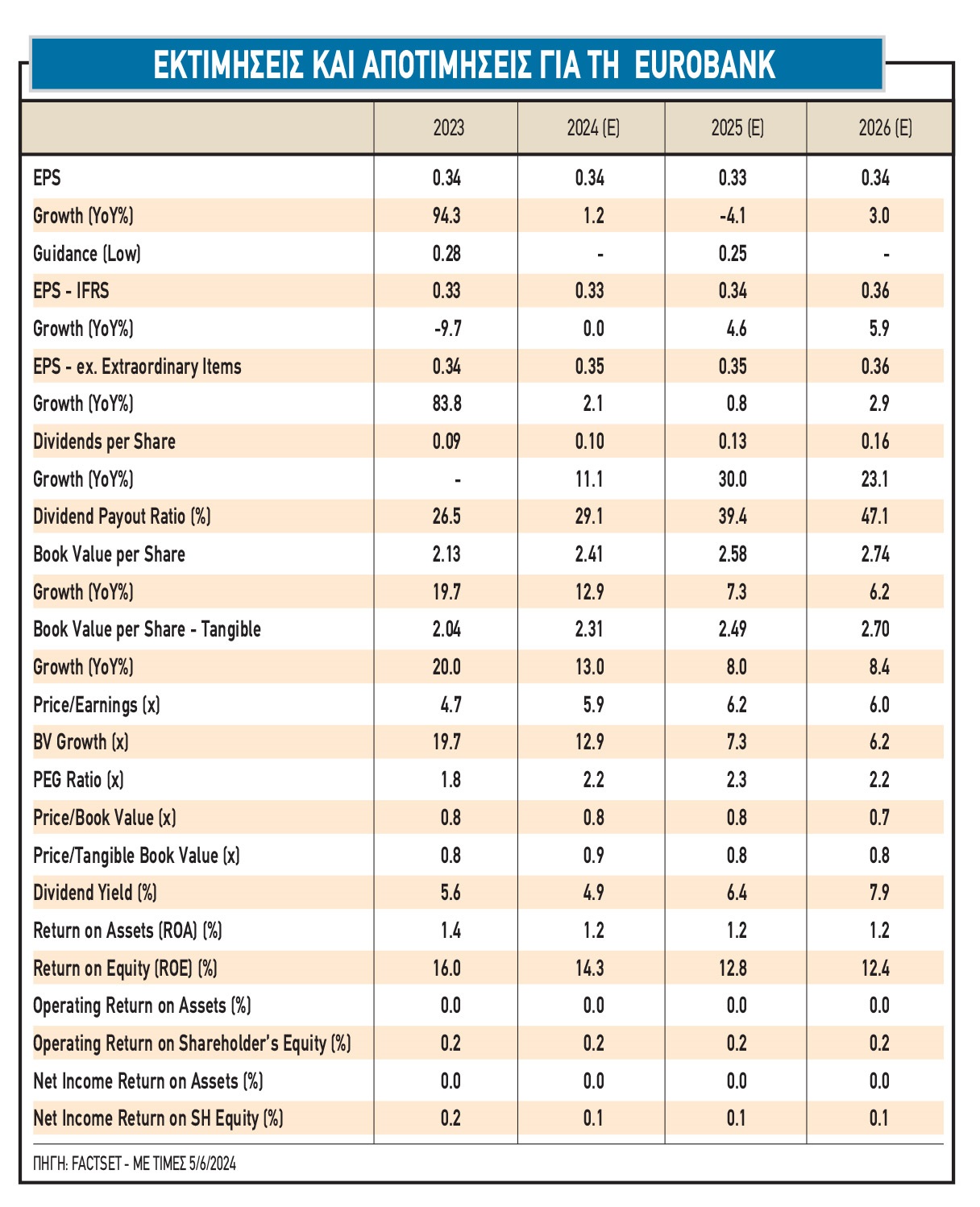

Τέλος, η αποτίμηση της μετοχής της Eurobank σε όρους P/E για το 2025 είναι λίγο χαμηλότερα από τις 6 φορές έναντι 5,8 φορές κατά μέσο όρο για τις ελληνικές ομοειδείς εταιρείες, το οποίο δεν δικαιολογείται, συνδυαστικά με δείκτη P/TBV στις 0,72 φορές το 2025 και μερισματική απόδοση άνω του 7%.

Επιπλέον, οι ελληνικές τράπεζες εμφανίζονται σημαντικά φθηνότερες από τις αντίστοιχες τράπεζες των αναδυόμενων ευρωπαϊκών χωρών. Οι μετοχές των ελληνικών τραπεζών είναι διαπραγματεύσιμες κατά μέσο όρο με 0,72 φορές σε όρους «δείκτη τιμής προς ενσώματη λογιστική αξία» (P/TBV), ενώ οι τράπεζες της αναδυόμενης Ευρώπης (Πολωνία, Τσεχία και Σλοβακία) είναι διαπραγματεύσιμες με δείκτες υψηλότερα από τις 1,2 φορές σε όρους P/TBV.

Τι έχει προεξοφλήσει η αγορά

Οι αναλυτές δεν ακόμα έχουν ενσωματώσει στις αναλύσεις τους τη διανομή μερισμάτων της τάξης του 50%, όπως έχουν δώσει στα guidance οι ελληνικές τράπεζες για το 2026. Οι εκτιμήσεις τους κινούνται πιο κοντά 40% για το 2026.

Οι αναλυτές έχουν ενσωματώσει τα ακόλουθα ποσοστά διανομής μερισμάτων από την κερδοφορία του 2023 στις εκτιμήσεις τους.

- Για την Τράπεζα Πειραιώς είναι 10%,

- 30% για την Εθνική Τράπεζα,

- η Eurobank σχεδιάζει τη διανομή μερίσματος 30%

- η Alpha Βank σχεδιάζει τη διανομή του 20% των κερδών.

Τα παραπάνω ποσοστά αντιστοιχούν σε μερισματική απόδοση της τάξεως του 2% για την Πειραιώς, 3,5% περίπου για την Alpha Bank και 5% περίπου για τις Eurobank και Εθνική Τράπεζα.

Επιπρόσθετα, η πλειονότητα των αναλυτών δεν συμπεριλαμβάνει στις εκτιμήσεις της επαναγορές μετοχών. Όλες οι ελληνικές τράπεζες είναι «πρόθυμες» να πληρώσουν μερίσματα μετά από χρόνια αδυναμίας, αλλά και απαγόρευσης, με τελευταία χρονιά πληρωμής να είναι το μακρινό το 2008.

Οι μερισματικές αποδόσεις των ελληνικών τραπεζών δείχνουν υψηλότερες έναντι των τραπεζών της περιοχής της αναδυόμενης Ευρώπης, αλλά μάλλον ελαφρώς χαμηλότερα από τις αντίστοιχες στις ανεπτυγμένες ευρωπαϊκές τράπεζες. Οι μέσες εκτιμήσεις των αναλυτών τοποθετούν τον πήχη σε 5%-6% μέση μερισματική απόδοση στην Ελλάδα για φέτος και το 2025 έναντι 7% περίπου για τις αναπτυγμένες τράπεζες στην Ευρώπη.

Ο κρίσιμος παράγοντας

Ο παράγοντας που είναι κρίσιμος είναι ότι οι ισχυρές θεμελιώδεις προοπτικές των ελληνικών τραπεζών, σε ένα ευνοϊκό μακροοικονομικό περιβάλλον όπως το ελληνικό, κρίνονται άκρως θετικά όταν το μέτρο σύγκρισης είναι οι τράπεζες στις αναδυόμενες αγορές. Από την άλλη, όμως, η Ευρώπη παραμένει ένα δύσκολο σημείο αναφοράς όσον αφορά τις αποτιμήσεις.

Συγκρίνοντας τις ελληνικές τράπεζες θεμελιωδώς με «πιο ομοειδείς» τράπεζες, όπως οι ιρλανδικές ή επιλεγμένες ιταλικές/ισπανικές, βλέπουμε ότι, ενώ υπάρχει κάποιο περιθώριο για re-rating, είναι σχετικά πιο περιορισμένο, καθώς οι ελληνικές τράπεζες δεν βρίσκονται σε ακραίο επίπεδο αποτίμησης.

Συνεπώς, το πρίσμα των αναδυόμενων αγορών παραμένει ένας σημαντικός τεχνικός παράγοντας στήριξης για τις αποτιμήσεις των ελληνικών τραπεζών σε σχέση με τις ευρωπαϊκές. Έτσι, το ενδιαφέρον των επενδυτών των αναδυόμενων αγορών παραμένει πολύ ισχυρό, με τη συζήτηση να επικεντρώνεται σε μεγάλο βαθμό στις μακροπρόθεσμες δυνατότητες του τομέα και όχι στους βραχυπρόθεσμους παράγοντες.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία