Παρά το γεγονός ότι η πλειονότητα των μετοχών που διαπραγματεύονται στο Χρηματιστήριο της Αθήνας έχει σημειώσει πολύ υψηλές αποδόσεις κατά τα τελευταία έτη (συχνά τριψήφιες), υπάρχουν και αρκετές άλλες που έχουν υστερήσει σημαντικά σε σχέση με τον μέσο όρο της αγοράς, είτε μέσα στη φετινή χρονιά είτε ακόμη και σε επίπεδο τελευταίας τριετίας.

Σύμφωνα με παράγοντες της χρηματιστηριακής αγοράς, «οι βασικότεροι λόγοι της υστέρησης αυτών των τίτλων μπορεί να είναι ή η χαμηλή τους εμπορευσιμότητα στο Χρηματιστήριο της Αθήνας, ή/και το γεγονός ότι δεν βρίσκονται στην καλύτερη φάση της οικονομικής τους πορείας.

Ειδικότερα στη δεύτερη περίπτωση, ακόμη και πολύ καλές εταιρείες αντιμετωπίζουν διακυμάνσεις στην πορεία των εργασιών τους και ίσως η τρέχουσα συγκυρία να μην είναι η πλέον ευνοϊκή γι’ αυτές.

Ωστόσο, οι μακροχρόνιοι επενδυτές θα πρέπει να γνωρίζουν πως μια εταιρεία δεν αξιολογείται μόνο από τα κέρδη μιας χρονιάς αλλά για τη μακροπρόθεσμη πορεία της. Και ενδεχομένως τέτοιες περίοδοι να είναι οι καταλληλότερες για την αγορά αυτών των μετοχών, υπό την προϋπόθεση βέβαια ότι η όποια κοιλιά των οικονομικών αποτελεσμάτων των συγκεκριμένων εταιρειών δεν θα έχει μόνιμο χαρακτήρα».

Μερικές ενδεικτικές περιπτώσεις μετοχών που έχουν «μείνει πίσω» στο ταμπλό του ΧΑ είναι οι παρακάτω:

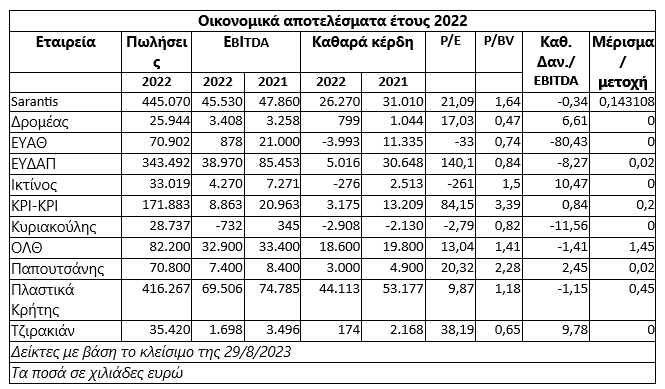

Sarantis: H μετοχή (7,85 ευρώ στις 29/8/2023) καταγράφει άνοδο φέτος, ωστόσο βρίσκεται πολύ χαμηλότερα από τα επίπεδα του 2021 (άνω των 9 ευρώ), με πιθανότερο αίτιο το ότι τα καθαρά κέρδη από τα 40,3 εκατ. του έτους εκείνου περιορίστηκαν στα 26,3 εκατ. ευρώ πέρυσι. Στη σημαντική πτώση των κερδών συνέβαλε κατά κύριο λόγο η πώληση της συμμετοχής του 49% στο joint venture της εισηγμένης με την Estee Lauder.

Από την άλλη πλευρά, ο όμιλος ανεβάζει φέτος τις επιδόσεις του από τις συνεχιζόμενες δραστηριότητες, ενώ προτίθεται να διαθέσει τα κεφάλαια που εισέπραξε από την προαναφερθείσα πώληση για νέες εξαγορές εταιρειών, δημιουργώντας ανοδικές προοπτικές για το μέλλον. Η μετοχή διαπραγματεύεται -με βάση τις περυσινές επιδόσεις- με P/E 21 και με P/BV 1,64, όταν στις 31/12/2022 διέθετε θετικό καθαρό ταμείο 15,3 εκατ. ευρώ. Θα πρέπει να τονιστεί ότι από τα 55,2 εκατ. ευρώ που ήταν το τίμημα πώλησης του 49% της συμμετοχής στο joint venture με τη θυγατρική Estee Lauder, τα 41,2 εκατ. θα εισπραχθούν σε δύο ισόποσες δόσεις τον Ιανουάριο του 2025 και του 2028.

Δρoμέας: Η μετοχή έκλεισε στις 29/8 στο 0,392 ευρώ, όταν είχε μέγιστο πενταετίας το 0,58 ευρώ. Η έντονα εξαγωγική εταιρεία είναι κερδοφόρος, διαθέτει υψηλό ανεκτέλεστο υπόλοιπο συμβάσεων και διαπραγματεύεται πολύ κάτω από τη λογιστική της αξία. Από την άλλη πλευρά, η αύξηση του κόστους πρώτων υλών, ενέργειας και επιτοκίων (σημαντική δανειακή έκθεση) επιδρούν ανασταλτικά στην πορεία των καθαρών κερδών.

ΕΥAΘ-ΕΥΔΑΠ: Η μετοχή της ΕΥΑΘ καταγράφει μεν φέτος σημαντικά κέρδη, πλην όμως βρίσκεται πολύ χαμηλότερα από την αντίστοιχη περυσινή της αποτίμηση. Όσο για την ΕΥΔΑΠ, ο τίτλος έκλεισε στις 29/8/23 στα 6,62 ευρώ, όταν μέσα στην πενταετία είχε προσεγγίσει ακόμη και το επίπεδο των εννέα ευρώ. Η υποαπόδοση των συγκεκριμένων μετοχών οφείλεται στο ότι η εκτίναξη του ενεργειακού κόστους έπληξε καίρια τις κερδοφορίες των εταιρειών, καθώς δεν προχώρησαν σε καμιά αύξηση των τιμολογίων τους (ούτε και αναμένεται να το πράξουν). Τα φετινά πάντως αποτελέσματα αναμένονται σαφώς καλύτερα, λόγω της υποχώρησης του ενεργειακού κόστους.

Ικτίνος Μάρμαρα: Μπορεί φέτος ο τίτλος να καταγράφει κάποια κέρδη κλείνοντας στις 29 Αυγούστου στο 0,645 ευρώ, ωστόσο προ πενταετίας διαπραγματευόταν γύρω στο 1,60 ευρώ. Η έλευση της πανδημίας και τα σχετικά περιοριστικά μέτρα ψαλίδισαν τις πωλήσεις στην Κίνα (τον μεγαλύτερο πελάτη των ελληνικών εταιρειών μαρμάρου), άρα και τις οικονομικές επιδόσεις της εισηγμένης. Η ζήτηση από την Κίνα δεν έχει ανακάμψει σημαντικά μετά την άρση των περιοριστικών μέτρων (ακούγονται πολλά για την πορεία της δεύτερης μεγαλύτερης οικονομίας στον κόσμο), ωστόσο η Ικτίνος Μάρμαρα προχωρεί σε κινήσεις εύρεσης εναλλακτικών εξαγωγικών προορισμών και μείωσης του λειτουργικού της κόστους.

ΚΡΙ-ΚΡΙ: Μπορεί η μετοχή (8,08 ευρώ στις 29/8) να βρίσκεται πολύ ψηλότερα σε σχέση με την αρχή της φετινής χρονιάς, ωστόσο το 2021 διαπραγματευόταν έως και τα 8,80 ευρώ. Τα περυσινά κέρδη επλήγησαν καίρια εξαιτίας της εκτίναξης του κόστους των πρώτων υλών, πλην όμως η κατάσταση φαίνεται να έχει αποκατασταθεί, με τη σερραϊκή γαλακτοβιομηχανία να συνεχίζει να ανεβάζει τον όγκο των πωλήσεών της και να έχει αυξήσει τα τιμολόγιά της, όταν οι τιμές των πρώτων υλών έχουν αποκλιμακωθεί. Κατά το πρώτο φετινό τρίμηνο σημείωσε καθαρά κέρδη 6,68 εκατ. ευρώ, έναντι 3,175 εκατ. στο σύνολο του 2022 και 13 εκατ. ευρώ στο σύνολο του 2021.

Κυριακούλης: H μετοχή καταγράφει φέτος οριακή άνοδο (1,07 ευρώ στις 29/8), ωστόσο ο τίτλος είχε κάνει μέγιστο πενταετίας πάνω από τα 2,50 ευρώ. Η χρηματιστηριακή αγορά έχει προβληματιστεί από τις συνεχιζόμενες ζημίες της εταιρείας που συνεχίζονται και μετά την πανδημία Covid-19. Φέτος αναμένεται σημαντική βελτίωση του τελικού αποτελέσματος και στόχος είναι η επιστροφή στην κερδοφορία, αν όχι από φέτος, τουλάχιστον από το 2024.

ΟΛΘ: Αν και η μετοχή έχει κερδίσει φέτος κάποιους πόντους στο ταμπλό του ΧΑ (24,9 ευρώ στις 29/8/2023) βρίσκεται πολύ χαμηλότερα από τα επίπεδα του 2019, όταν ο τίτλος είχε ξεπεράσει το επίπεδο των 30 ευρώ.

Αν και παρατηρείται κάποια περιορισμένη υποχώρηση κερδών (από 20 εκατ. του 2020 στα 18,6 εκατ. πέρυσι), στη χρηματιστηριακή αγορά αποδίδουν την υστέρηση της μετοχής στο ότι ελέγχεται από τον όμιλο Σαββίδη, σε μια περίοδο όπου ο πόλεμος στην Ουκρανία έχει οξύνει τις σχέσεις Ελλάδας-Ρωσίας. Σύμφωνα με τα ίδια σενάρια, είναι ανοιχτό το ενδεχόμενο μελλοντικής πώλησης του Οργανισμού, σε περίπτωση που καταβληθεί ικανοποιητικό τίμημα. Σε κάθε περίπτωση, ο ΟΛΘ που διαθέτει θετικό καθαρό ταμείο, διαπραγματεύεται με P/E 13 και με P/BV 1,41.

Παπουτσάνης: Η μετοχή έκλεισε στις 29/8 στα 2,27 ευρώ, καταγράφοντας ελαφρές απώλειες σε σχέση με την αρχή του έτους, ενώ σε επίπεδο πενταετίας έχει κάνει υψηλό στα 2,92 ευρώ. Η εταιρεία δεν έχει καταφέρει να μετακυλίσει το σύνολο του αυξημένου κόστους της (πρώτες ύλες, ενέργεια, κ.λπ.) στις τιμές πώλησης, με αποτέλεσμα να υποχρεωθεί σε πτώση κερδών τόσο μέσα στο 2022 όσο και κατά το πρώτο φετινό εξάμηνο. Από την άλλη πλευρά παραμένει υγιής, εξωστρεφής και με φιλόδοξα αναπτυξιακά σχέδια.

Πλαστικά Κρήτης: Η μετοχή έκλεισε στις 29/8 στα 15,9 ευρώ, όταν έχει μέγιστο πενταετίας κοντά στα 19 ευρώ. Μπορεί ο όμιλος να υποχρεώθηκε σε κάποια πτώση κερδών το 2022 και κατά το πρώτο φετινό πεντάμηνο (η οποία ενδεχομένως στο σύνολο της χρονιάς να είναι αναστρέψιμη), ωστόσο ο πολυεθνικός αυτός όμιλος διαπραγματεύεται με P/E κοντά στο 10, με P/BV στο 1,18 και όλα αυτά όταν διαθέτει έντονη εξαγωγική δραστηριότητα και υπερβάλλουσα ρευστότητα. «Αγκάθι» αποτελεί η περιορισμένη εμπορευσιμότητα της μετοχής στο ΧΑ.

Τζιρακιάν: Η μετοχή (2,18 ευρώ στις 29/8) καταγράφει μεν φέτος άνοδο αλλά βρίσκεται πολύ χαμηλότερα τόσο από το μέγιστο της πενταετίας (3,6 ευρώ το 2019) όσο και σε σχέση με το 2021, όταν ο τίτλος είχε ξεπεράσει κατά πολύ το επίπεδο των 3 ευρώ.

Πρόκειται για μια εταιρεία (και έναν κλάδο γενικότερα) που κλείνει σταδιακά τις πληγές του από τα δεινά της προηγούμενης δεκαετίας και προσδοκά σαφώς υψηλότερη ζήτηση κατά τα επόμενα χρόνια. Η εισηγμένη διαπραγματεύεται πολύ κάτω από τη λογιστική της αξία και φέτος έχει αυξήσει σημαντικά τον όγκο των πωλήσεών της (οι τιμές πώλησης του πρώτου μισού του 2023 καθώς και τα μικτά περιθώρια κέρδους αναμένονται χαμηλότερα σε σχέση με πέρυσι), ωστόσο πλήττεται από την άνοδο των επιτοκίων.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς