Μια νέα αγορά αρχίζει να δημιουργείται και πάλι στο Χ.Α. μετά τις αυξήσεις μετοχικού κεφαλαίου των τεσσάρων συστημικών τραπεζών, με τους όγκους των συναλλαγών να επαναφέρουν μνήμες του παρελθόντος. Η εκτόξευση στην αξία του τζίρου προήλθε κυρίως από τις νέες μετοχές των δύο τραπεζών (Alpha Bank και Eurobank). Από την άλλη, η αύξηση συναλλαγών που καταγράφηκε σε λίγες από τις λοιπές δεικτοβαρείς μετοχές έχει διπλή ερμηνεία.

Τα ορόσημα-προκλήσεις για τους εγχώριους τίτλους παραμένουν η πρώτη αξιολόγηση του προγράμματος και οι δυσκολίες που τη συνοδεύουν, ενώ κρίσιμοι παράγοντες για την πορεία των τιμών των ελληνικών assets από το επόμενο έτος είναι η συμμετοχή των ελληνικών ομολόγων στο πρόγραμμα ποσοτικής χαλάρωσης (QE) της ΕΚΤ, η ελάφρυνση του δημόσιου χρέους και η άρση των κεφαλαιακών ελέγχων και περιορισμών.

Στο χρηματιστήριο, μετά την είσοδο των νέων μετοχών της Alpha Bank και της Eurobank και την επανέναρξη της διαπραγμάτευσης των παλαιών μετοχών σε Τράπεζα Πειραιώς και Εθνική, ανοίγει και πάλι η συζήτηση για το αν υπάρχουν περιθώρια για θετικές εκπλήξεις και εξελίξεις για την οικονομία και τις ελληνικές μετοχές μέχρι το τέλος του έτους.

Η απευθείας κίνηση προς τις τιμές αύξησης ή και ελαφρώς χαμηλότερα σε Αlpha Bank και Eurobank αναμφισβήτητα δημιουργούν αρνητικές εντυπώσεις κατ' αρχάς. Ωστόσο για τις πρώτες μέρες διαπραγμάτευσης των δύο τραπεζικών μετοχών μάλλον θα πρέπει να θεωρηθεί αναμενόμενη και φυσιολογική.

Η πρώτη ανάγνωση

Η πρώτη παράμετρος είναι η είσοδος των κατόχων των ομολόγων στη μετοχική αγορά, χωρίς να αποτελεί επενδυτική τους επιλογή. Αυτό το στοιχείο από μόνο του δημιουργεί ευμετάβλητες συνθήκες διαπραγμάτευσης, ειδικά τις πρώτες ημέρες εισαγωγής των νέων μετοχών και είναι η πρώτη εμφανής διαφοροποίηση με το πρόσφατο παρελθόν και τις δύο παρελθούσες ανακεφαλαιοποιήσεις.

Οι υψηλές συναλλαγές στις πρώτες ημέρες είναι το πρώτο κέρδος για την αγορά αφού απομακρύνει τους μελλοντικούς φόβους του stock overhang. Η Αlpha Bank τις τρεις πρώτες ημέρες πραγματοποίησε συνολική αξία συναλλαγών 552 εκατ. ευρώ, εκ των οποίων 350 εκατ. ευρώ σε πακέτα. Η Eurobank, με τη σειρά της, πραγματοποίησε συναλλαγές αξίας 204 εκατ. ευρώ συνολικά, με 141 εκατ. ευρώ σε πακέτα. Αθροιστικά, λοιπόν, η Alpha Bank έκανε το 55% περίπου των μετοχών που προέκυψαν από το πρόγραμμα διαχείρισης παθητικού (LME), ενώ η Eurobank το 49% αντίστοιχα.

Σε πρώτο επίπεδο ανάγνωσης, μπορεί να θεωρηθεί σημαντική επιτυχία το «ματσάρισμα» τις μέρες διαπραγμάτευσης ανάμεσα σε πωλητές και αγοραστές μέσα σε τέτοιες δύσκολες συνθήκες, δεδομένης της ανοικτής διαπραγμάτευσης και της πολιτικής κατάστασης εντός και εκτός των τειχών. Σε δεύτερο επίπεδο, το ποιοτικό προφίλ των αγοραστών που απορροφούν την προσφορά είναι κομβικής σημασίας, αφού θα καθορίσει και σε μεγάλο βαθμό το στρατηγικό ή τακτικό χρονικό τους σχεδιασμό.

Βραχυχρόνια κανείς δεν μπορεί να αποκλείσει το ενδεχόμενο, οι μετοχές των τραπεζών να κινηθούν και ελαφρώς χαμηλότερα από τις τιμές των αυξήσεων κεφαλαίου, αλλά στο θετικό σενάριο κάτι τέτοιο θα πρέπει να έχει ολοκληρωθεί μόλις ξεκαθαρίσει το τοπίο από τις πωλήσεις των ομολογιούχων. Όταν δηλαδή πουλήσουν οι ομολογιούχοι, οι τράπεζες θα αναπνεύσουν και τότε θα μπορούσε να ξεκινήσει μια ισχυρή ανοδική κίνηση.

Οι αποτιμήσεις στο προσκήνιο

Το δεύτερο στοιχείο που αφορά στις τραπεζικές μετοχές είναι ότι οι δείκτες αποτίμησης, σε αυτές τις συνθήκες της υψηλής συναλλακτικής δραστηριότητας που ευνοεί μεγάλες τοποθετήσεις και αναδιαρθρώσεις χαρτοφυλακίων, θα αρχίσουν να αποτελούν κριτήριο επιλογής από τα ξένα επενδυτικά χαρτοφυλάκια. Οι αποτιμήσεις είναι ένα στοιχείο που θα αρχίσει να αντανακλάται στις τιμές, όταν ο θόρυβος από τις ρευστοποιήσεις των ομολογιούχων κοπάσει.

Ωστόσο, η εξέταση των δεικτών γίνεται με ιδιαίτερα αυστηρά κριτήρια, με το DTA/DTC και τα NPΕs να μπαίνουν στο μικροσκόπιο. Η πλειονότητα των ξένων επενδυτών παραμένει πολύ επιφυλακτική για την πορεία του κλάδου και αυτό φάνηκε τόσο στις τιμές που πέτυχαν οι τέσσερις συστημικές τράπεζες, όσο και στους ρυθμούς υπερκάλυψης των εκδόσεών τους στα book building.

H αναφορά της Standard & Poor's ότι η ανακεφαλαιοποίηση των ελληνικών τραπεζών δεν αναμένεται να παράσχει επαρκές «μαξιλάρι» και αρκούν μόνο για να απορροφήσουν τις ζημίες που αναμένεται να εμφανίσουν τους επόμενους 12-18 μήνες, είναι ισχυρό φόβητρο για τα μακροπρόθεσμα long-only funds του εξωτερικού.

Οι λοιπές δυνάμεις

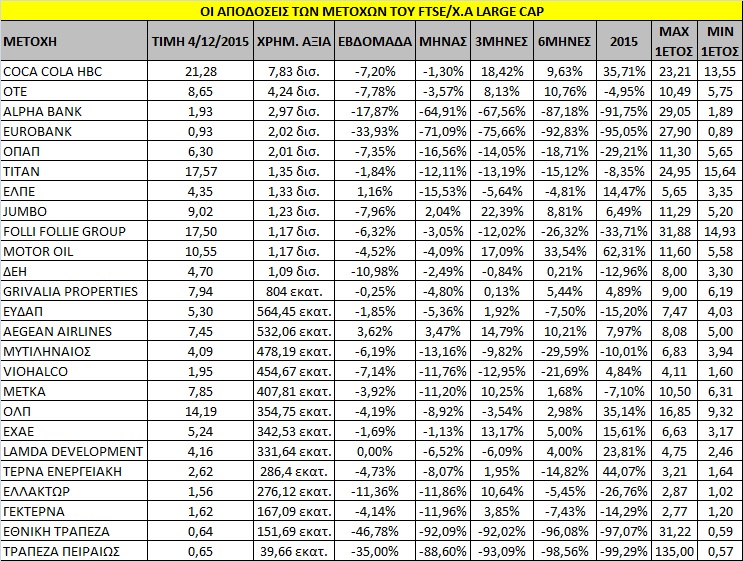

Αυτό που προκύπτει επιπλέον είναι ότι για να κινηθεί η αγορά σε χαμηλότερα επίπεδα, οι μη τραπεζικές μετοχές της υψηλής κεφαλαιοποίησης -και ειδικά οι ΟΤΕ, Coca Cola HBC, ΟΠΑΠ, Τιτάν και Jumbo, που αποτελούν άνω του 60% της στάθμισης του δείκτη της υψηλής κεφαλαιοποίησης- θα πρέπει να κινηθούν σε πολύ χαμηλότερα επίπεδα τιμών από τα τρέχοντα.

Αυτοί οι τίτλοι, που κράτησαν και το Χ.Α. σε όλο το προηγούμενο διάστημα, εμφανίζουν σύγκλιση σε υψηλότερα επίπεδα από αυτά που κατέγραψαν στις αρχές Αυγούστου, όταν η αγορά βρισκόταν σε επίπεδα διαπραγμάτευσης κοντά στις 680 μονάδες.

Για τον τίτλο της Coca Cola HBC, το χαμηλό στις 3 Αυγούστου ήταν στα 18 ευρώ και στις 24/8 στα 16,50 ευρώ, ενώ πλέον η μετοχή κάνει πράξεις γύρω από τα 21 ευρώ ή υψηλότερα και απέχει 10% από το υψηλό έτους, στα 23,21 ευρώ. Για τον ΟΤΕ το χαμηλό στις 3 Αυγούστου είναι τα 5,75 ευρώ και έπειτα στις 24/8 στα 6,70 ευρώ. Με την τιμή στα 8,5 ευρώ βρίσκεται περίπου 30% υψηλότερα από το πρόσφατο χαμηλό, με την τιμή-στόχο στα 10 ευρώ. Για την κοινή μετοχή της Τιτάν, τα χαμηλά διαμορφώθηκαν σε 15,64 ευρώ και 17 ευρώ στο πρόσφατο rebalancing, ενώ, τέλος, για την Jumbo από τα 6,7 ευρώ που ήταν τα χαμηλά του Αυγούστου, στο Χ.Α. η τιμή έχει ισορροπήσει γύρω από τα 9 ευρώ, με άνοδο 35%.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία