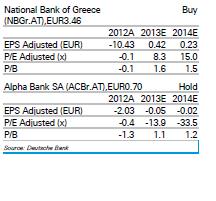

Με σύσταση buy και τιμή-στόχο στα 4,5 ευρώ για τη μετοχή της Εθνικής αλλά και σύσταση hold για τον τίτλο της Alpha Bank με τιμή-στόχο τo 0,7 ευρώ ξεκινά εκ νέου κάλυψη για τις δυο μετοχές η Deutsche Bank.

Επίσης, η Deutsche Bank σημειώνει ότι οι τιμές-στόχοι αντανακλούν την υπόθεση ότι το 25% των μη εξυπηρετούμενων δανείων ενδέχεται να καταστεί εν καιρώ εξυπηρετούμενο.

Ο οίκος στην έκθεσή του σημειώνει ότι προβλέπει ισχυρή ανάκαμψη στα θεμελιώδη μεγέθη του εγχώριου τραπεζικού κλάδου λόγω:

- των υψηλότερων περιθωρίων, καθώς ομαλοποιούνται τα κόστη χρηματοδότησης

- βελτίωσης στην παραγωγή προμηθειών αφού ανακάμπτει η οικονομική δραστηριότητα

- εκτιμήσειων για καλύτερη αποδοτικότητα κόστους, που αντανακλά τις συνεργίες από τα deals αλλά και μεμονωμένες ενέργειες των τραπεζών

- προσδοκιών για χαμηλότερα κόστη σε σχέση με το πιστωτικό ρίσκο, καθώς βελτιώνονται οι οικονομικές συνθήκες

«Ταύρος» για την Εθνική

Η DB χαρακτηρίζει τη μετοχή της Εθνικής επενδυτική ευκαιρία σε αυτά τα επίπεδα τιμών, αφού η τιμή-στόχος της δίνει περιθώριο ανόδου 30% από τα τρέχοντα επίπεδα διαπραγμάτευσης.

Η ΕΤΕ εμφανίζει καλύτερη ποιότητα στο δανειακό της χαρτοφυλάκιο, ισχυρότερη ρευστότητα από τους ανταγωνιστές της και έχει εισέλθει ήδη σε κερδοφορία, σημειώνει. Ειδικά για την αγορά της Τουρκίας, ο γερμανικός οίκος εξηγεί ότι οι βραχυπρόθεσμες αντιξοότητες που δημιουργεί έχουν ήδη προεξοφληθεί. Σημειώνεται ότι οι εκτιμήσεις της DB για τον τουρκικό τραπεζικό κλάδο είναι περίπου 30% χαμηλότερα του consensus.

Η DB ολοκληρώνοντας την bullish άποψή της για την ΕΤΕ, προτρέπει τους επενδυτές να μην παραβλέψουν τις δυνατότητες ανάκαμψης στην Ελλάδα, όπου η Εθνική έχει το χαμηλότερο κίνδυνο εκτέλεσης του business plan της σε σχέση με τις ανταγωνίστριες τράπεζες.

Στο €0,65 θα πραγματοποιηθεί η ΑΜΚ της Alpha

Για την Alpha, ο γερμανικός οίκος τοποθετεί την τιμή για την επικείμενη αύξηση μετοχικού κεφαλαίου στο 0,65 ευρώ ανά μετοχή, σημαντικά υψηλότερα από τα επίπεδα της προηγούμενης αύξησης.

Για τους υφιστάμενους μετόχους εκτιμά ότι μπορεί να αντιμετωπίσουν κίνδυνο διάχυσης (dilution) από τη νέα έκδοση, δεδομένης της έλλειψης δικαιωμάτων προτίμησης, ωστόσο πιστεύει ότι η συναλλαγή θα είναι δομημένη με τέτοιον τρόπο που να ελαχιστοποιείται αυτός ο κίνδυνος. Με το ΕΤΧΣ να είναι απίθανο να συμμετάσχει, το αποτέλεσμα θα είναι η αύξηση τόσο του free float όσο και του ποσοστού των μετόχων του ιδιωτικού τομέα.

Για τους υφιστάμενους μετόχους εκτιμά ότι μπορεί να αντιμετωπίσουν κίνδυνο διάχυσης (dilution) από τη νέα έκδοση, δεδομένης της έλλειψης δικαιωμάτων προτίμησης, ωστόσο πιστεύει ότι η συναλλαγή θα είναι δομημένη με τέτοιον τρόπο που να ελαχιστοποιείται αυτός ο κίνδυνος. Με το ΕΤΧΣ να είναι απίθανο να συμμετάσχει, το αποτέλεσμα θα είναι η αύξηση τόσο του free float όσο και του ποσοστού των μετόχων του ιδιωτικού τομέα.

Ωστόσο, η ΑΜΚ δεν θα βλάψει σημαντικά τους δείκτες αποτίμησης της Alpha Bank για την περίοδο 2014-2018.

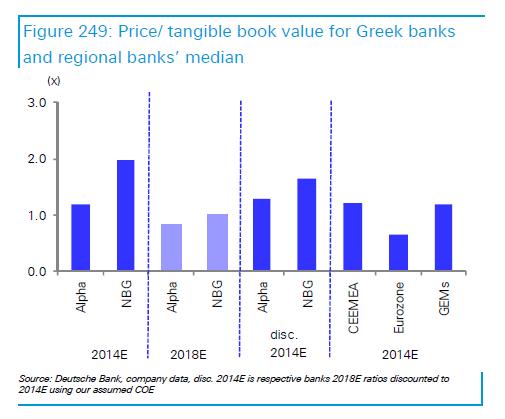

H εκτίμηση της DB είναι ότι ο δείκτης P/TBV της Alpha Bank για το 2014 από 1,19 φορά θα κινηθεί προς το 1,21, υποθέτοντας ότι η συναλλαγή γίνεται σε τιμή 0,65 ανά μετοχή και ενσωματώνοντας την υπόθεση ότι δεν θα υπάρχει κάποιο μέρισμα, αλλά το μεγαλύτερο μέρος της αύξησης του κεφαλαίου θα χρησιμοποιηθεί για την αποπληρωμή των προνομιούχων μετοχών.

Με αυτές τις υποθέσεις, η αποδοτικότητα των ιδίων κεφαλαίων της τράπεζας θα είναι ελαφρώς λιγότερο ευνοϊκή, ωστόσο η επίδραση αυτή μετριάζεται κάπως από την ενίσχυση της κεφαλαιακής βάσης. Η εκτίμηση της DB όμως για την τιμή-στόχο πέφτει από το 0,80 ευρώ προ ΑΜΚ στο 0,70 ευρώ post money.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς