Όταν ο Ματέο Ρίτσι, ο Ιταλός ιησουίτης ιεραπόστολος του 16ου αιώνα, ταξίδεψε στην Κίνα για να κερδίσει προσήλυτους στην πίστη του, ανακάλυψε ότι οι ευρωπαϊκοί χάρτες του -οι οποίοι έδειχναν την Κίνα υποβιβασμένη σε ό,τι αφορά τα χαρτογραφικά όρια- δεν τον βοηθούσαν να γίνει αγαπητός από τους οικοδεσπότες του. Οπότε τους ξανασχεδίασε. Ο τελικός παγκόσμιος χάρτης του 1602 τοποθέτησε την Κίνα στο κέντρο του, μία διευκόλυνση που λέγεται ότι τον βοήθησε να κερδίσει την επιρροή της ελίτ του Μέσου Βασιλείου.

Οι αναθεωρήσεις του Ρίτσι έγιναν πάνω σε ξυλογραφίες και χαρτί. Τώρα, λένε οι σχολιαστές, είναι ο νοητικός χάρτης του κόσμου που χρειάζεται απελπισμένα αναμόρφωση, ιδιαίτερα όταν πρόκειται για την κατηγοριοποίηση των χωρών ως «αναδυόμενες» ή «ανεπτυγμένες» αγορές.

Η τρέχουσα οικονομική ιεραρχία, που τοποθετεί τα αναδυόμενα έθνη στην περιφέρεια και τις ανεπτυγμένες αγορές στον πυρήνα των διεθνών σχέσεων, δεν περιγράφει πλέον με ακρίβεια έναν κόσμο στον οποίο οι αναδυόμενες χώρες συνεισφέρουν μεγαλύτερο μερίδιο στο παγκόσμιο Ακαθάριστο Εγχώριο Προϊόν από τους ανεπτυγμένους ομολόγους τους, όταν μετράται σε ισοτιμία αγοραστικής δύναμης. Ούτε εξυπηρετεί η ευρεία κατηγορία, η οποία συγκεντρώνει χώρες με τόσο διαφορετικές οικονομικές δυνάμεις όπως η Κίνα και η Τσεχική Δημοκρατία, στο να φωτίσει τις σημαντικά διαφορετικές πραγματικότητες ανάμεσα σε αυτά τα έθνη.

«Ο όρος ''αναδυόμενες'' έχει ξεπεράσει τη χρησιμότητά του», λέει ο Μάικλ Πάουερ, στρατηγικός αναλυτής της Investec, μίας εταιρίας διαχείρισης κεφαλαίων. «Ο όρος σήμερα περιλαμβάνει μεγάλους και μικρούς, ανεπτυγμένους και υπανάπτυκτους, βιομηχανικούς και αγροτικούς, κατασκευαστικούς και βασισμένους στο εμπόρευμα, πλούσιους και φτωχούς, ελλειμματικούς και πλεονασματικούς, και θα μπορούσα να συνεχίσω», προσθέτει.

Υπό συζήτηση δεν είναι μόνο η λεπτότητα της συμμετρίας και της τάξης. Οι αναδυόμενες αγορές αποτελούν έναν από τους πλέον ισχυρούς ορισμούς στον κόσμο, με εκτιμήσεις για 10,3 τρισ. δολάρια επενδεδυμένα σε αναδυόμενες χρηματοπιστωτικές αγορές μέσω δεικτών μετοχών και ομολόγων. Αλλά αυτοί οι δείκτες περιλαμβάνουν ένα σύνολο τόσο αταίριαστων περιουσιακών στοιχείων, που αποπροσανατολίζουν τους επενδυτές και πιθανότατα μειώνουν τις αποδόσεις στα συνταξιοδοτικά ταμεία, στις ασφαλιστικές εταιρίες και άλλα χρηματοπιστωτικά ιδρύματα.

Ο όρος, επιπλέον, σχηματίζει μία από τις οργανωτικές αρχές για τις παγκόσμιες βάσεις δεδομένων και ένα αναλυτικό σημείο εκκίνησης για εκείνους που αναζητούν ιδέες σχετικά με οικονομικές, περιβαλλοντικές, κοινωνικές και άλλες τάσεις που διαμορφώνουν τον κόσμο. Αλλά αυτό, λένε οι σχολιαστές, γεννά ελαττωματικές ιδέες και ασαφή επιχειρήματα που έχουν αντίκτυπο στην αποτελεσματικότητα της παγκόσμιας διακυβέρνησης.

Ως κατηγορία περιουσιακών στοιχείων, οι μετοχές των αναδυόμενων αγορών είναι σχεδόν τελειοποιημένες», λέει ο Τζον Πολ Σμιθ της Ecstrat, σύμβουλος επενδύσεων. «Το παλαιό παράδειγμα έχει πεθάνει».

Ήδη, κάποιοι σχολιαστές προτείνουν εναλλακτικούς ορισμούς, στην προσπάθεια να αναγνωρίσουν κοινές αρχές και δυναμικές ανάμεσα στις αναπτυσσόμενες χώρες. Αυτό, ελπίζουν, θα επιτρέψει στα ιδρύματα, στις εταιρίες και στους πολυμερείς οργανισμούς να αξιολογούν με περισσότερη ακρίβεια την ισορροπία μεταξύ κινδύνων και ευκαιριών σε πολλές περιοχές του κόσμου.

Το όνομα

Από τη γένεσή της, η «αναδυόμενη αγορά» δεν σχεδιάστηκε ως ορισμός με συγκεκριμένα κριτήρια. Ο Antoine van Agtmael, οικονομολόγος τότε στον Διεθνή Χρηματοπιστωτικό Οργανισμό, τον βραχίονα της Παγκόσμιας Τράπεζας στον ιδιωτικό τομέα, τον επινόησε ως μαρκετίστικο σλόγκαν κατά τη δεκαετία του 1980.

Από τη γένεσή της, η «αναδυόμενη αγορά» δεν σχεδιάστηκε ως ορισμός με συγκεκριμένα κριτήρια. Ο Antoine van Agtmael, οικονομολόγος τότε στον Διεθνή Χρηματοπιστωτικό Οργανισμό, τον βραχίονα της Παγκόσμιας Τράπεζας στον ιδιωτικό τομέα, τον επινόησε ως μαρκετίστικο σλόγκαν κατά τη δεκαετία του 1980.

Το θέλγητρο ήταν ξεκάθαρο: Ακουγόταν φιλόδοξο. Χώρες που προηγουμένως ήταν γνωστές με παρατσούκλια όπως «λιγότερο ανεπτυγμένες» ή «τρίτος κόσμος» ξαφνικά διαποτίζονταν με την υπόσχεση ότι θα μπορούσαν να βρίσκονται σε μία πορεία προς κάτι καλύτερο.

Από τη δεκαετία του 1980, η εντυπωσιακή επιτυχία του όρου έχει γεννήσει πολλές απόπειρες να οριστικοποιηθεί ένα σύνολο κοινώς αναγνωρισμένων χαρακτηριστικών -με την ακούσια συνέπεια, πολλοί διαφορετικοί οργανισμοί όπως το Διεθνές Νομισματικό Ταμείο, τα Ηνωμένα Έθνη και πάροχοι χρηματοπιστωτικών δεικτών όπως οι MSCI, JPMorgan και FTSE, να χρησιμοποιούν μία αταξία αλληλοσυγκρουόμενων κριτηρίων ώστε να ταξινομήσουν τις αναδυόμενες αγορές.

Προσθέτοντας στη σύγχυση, ο όρος χρησιμοποιείται μερικές φορές για να περιγράψει αγορές μετοχών, ομολόγων και νομισμάτων στις αναπτυσσόμενες χώρες και κάποιες άλλες για να περιγράψει τις ίδιες τις χώρες. Διαφορετικά κριτήρια δημιουργούν έναν κόσμο διαφορών. Ο δείκτης μετοχών MSCI αναγνωρίζει 23 χώρες-αναδυόμενες αγορές και τοποθετεί 28 σε μία κατηγορία «οριακά αναδυόμενων αγορών». Το ΔΝΤ, αντίθετα, προσδιορίζει 152 «αναδυόμενες και αναπτυσσόμενες οικονομίες».

Ακόμη και αν αποδεχτούμε τις επικρατούσες ταξινομήσεις, είναι συχνά ασαφές το γιατί μία χώρα έχει καταταχθεί ως αναδυόμενη, ενώ κάποια άλλη αξίζει την ταμπέλα της ανεπτυγμένης.

Ακόμη και αν αποδεχτούμε τις επικρατούσες ταξινομήσεις, είναι συχνά ασαφές το γιατί μία χώρα έχει καταταχθεί ως αναδυόμενη, ενώ κάποια άλλη αξίζει την ταμπέλα της ανεπτυγμένης.

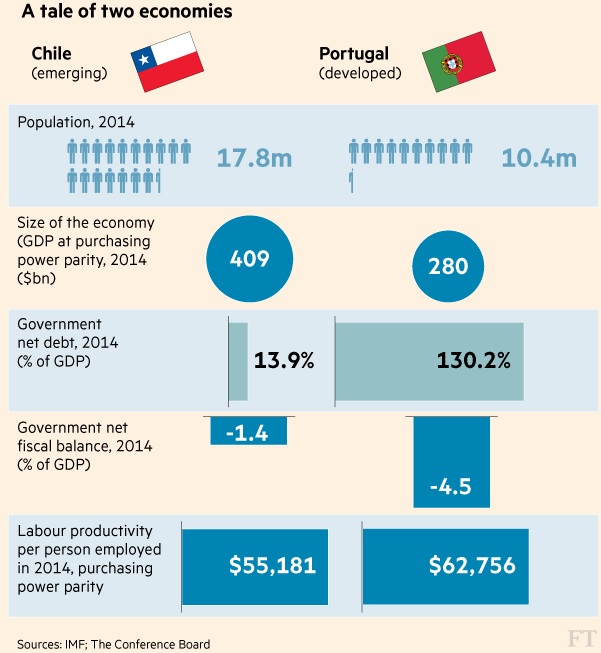

Η Χιλή έχει μεγαλύτερη οικονομία, μεγαλύτερο πληθυσμό, λιγότερο χρέος και χαμηλότερη ανεργία από την Πορτογαλία, αλλά έχει ταξινομηθεί ως αναδυόμενη, ενώ το ευρωπαϊκό έθνος παραμένει μέρος του ανεπτυγμένου κόσμου.

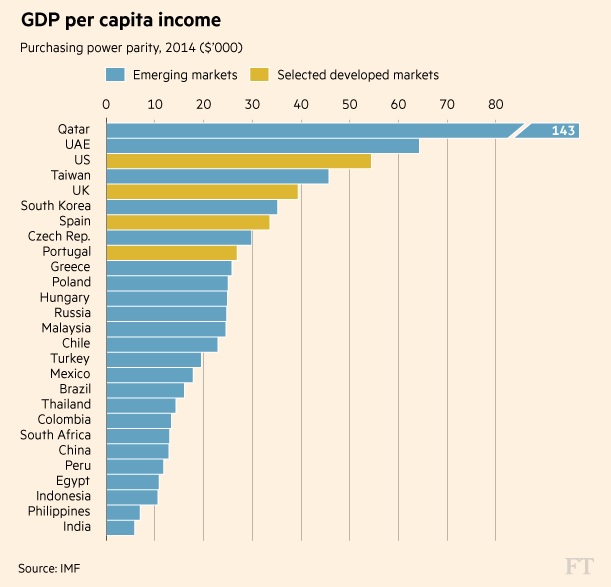

Κατά τον ίδιο τρόπο, βάσει του κατά κεφαλήν εισοδήματος, το Κατάρ, η Σαουδική Αραβία και η Νότια Κορέα είναι πλουσιότερες από πολλές ανεπτυγμένες χώρες, αλλά εξακολουθούν να εντάσσονται στο στρατόπεδο των αναδυομένων.

Τέτοιου είδους κρίσεις συχνά εξαρτώνται από αυτόν που κάνει την ταξινόμηση. Οι πάροχοι των χρηματοπιστωτικών δεικτών εξετάζουν ζητήματα όπως η ελευθερία με την οποία οι διεθνείς επενδυτές μπορούν να έχουν πρόσβαση στις μετοχές και στα ομόλογα μιας ορισμένης χώρας. Άλλοι, όπως το ΔΝΤ, ερευνούν ερωτήματα σχετικά με την ποικιλομορφία της οικονομίας μίας χώρας, από την άποψη του πόσα προϊόντα εισάγει και εξάγει. Όλο και περισσότερο, η αίσθηση ότι τα αναδυόμενα έθνη παίρνουν τον ηγετικό τους ρόλο στο παγκόσμιο γίγνεσθαι από τον λεγόμενο ανεπτυγμένο κόσμο, είναι επίσης υπό εξέταση. Με βάση κάποια κριτήρια οι αναδυόμενες οικονομίες ήδη έχουν το πάνω χέρι. Όταν υπολογίζονται βάσει της ισοτιμίας αγοραστικής δύναμης, η οποία συνυπολογίζει τις μεταβολές των ισοτιμιών, οι ανεπτυγμένες χώρες αντιστοιχούν μόλις στο 39% του παγκόσμιου ΑΕΠ, πολύ χαμηλότερα από το 54% του 2004.

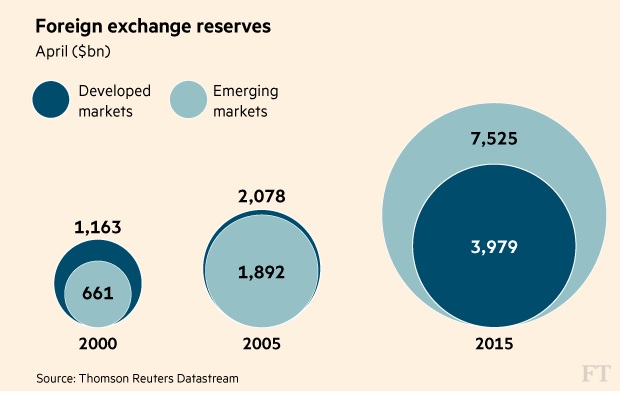

Οι ανεπτυγμένες αγορές είναι επίσης πιο αδύναμες συνολικά, σε ό,τι αφορά στο μέγεθος των αποθεμάτων ξένου συναλλάγματος, στα τεράστια χρηματικά ποσά που συσσωρεύονται όταν μία χώρα πετυχαίνει εμπορικά πλεονάσματα και ελκύει ξένες άμεσες επενδύσεις. Οι ανεπτυγμένες κατέχουν 3,97 τρισ. δολάρια, έναντι 7,52 τρισ. για τις αναπτυσσόμενες χώρες, σύμφωνα με στοιχεία του ΔΝΤ.

Οι ανεπτυγμένες αγορές είναι επίσης πιο αδύναμες συνολικά, σε ό,τι αφορά στο μέγεθος των αποθεμάτων ξένου συναλλάγματος, στα τεράστια χρηματικά ποσά που συσσωρεύονται όταν μία χώρα πετυχαίνει εμπορικά πλεονάσματα και ελκύει ξένες άμεσες επενδύσεις. Οι ανεπτυγμένες κατέχουν 3,97 τρισ. δολάρια, έναντι 7,52 τρισ. για τις αναπτυσσόμενες χώρες, σύμφωνα με στοιχεία του ΔΝΤ.

Αυτό οδηγεί στην παράξενη κατάσταση κατά την οποία τα αναδυόμενα έθνη, που έχουν ανάγκη να επενδύσουν τα αποθεματικά τους σε αγορές χρέους με μεγάλη ρευστότητα, κατέληξαν να χρηματοδοτούν χρόνια ελλειμματικής υπερβολής σε μεγάλες ανεπτυγμένες χώρες. Η Κίνα ήταν ο μεγαλύτερος ξένος αγοραστής του χρέους του Υπουργείου Οικονομικών των Ηνωμένων Πολιτειών για έξι χρόνια, μέχρι τις αρχές του 2015.

Αλλά πέραν των παραπάνω υποκρύπτονται και οι κρίσιμες διαφορές ανάμεσα στα ίδια τα αναδυόμενα έθνη, αποπροσανατολίζοντας τους παρατηρητές που βλέπουν ισοδυναμία εκεί που δεν υπάρχει.

Ο Sree Ramaswamy, συνεργάτης του McKinsey Global Institute, λέει ότι οι καθοριστικοί παράγοντες του δυναμισμού και της ελαστικότητας της οικονομίας μίας χώρας συχνά καταλήγουν να είναι «η οικονομική δομή, η δυναμική της βιομηχανίας, το εταιρικό τοπίο και ο ρόλος της κυβέρνησης στην κοινωνική και πολιτική διαμόρφωση».

«Όταν πρόκειται γι' αυτούς τους δείκτες, οι διαφορές ανάμεσα στις αναδυόμενες αγορές υπερτερούν των ομοιοτήτων τους», επιχειρηματολογεί ο κ. Ramaswamy.

«Για παράδειγμα, η επένδυση κεφαλαίου αντιστοιχεί στο 20% του ΑΕΠ στο Μεξικό, αλλά 45% στην Κίνα. Η κατανάλωση των νοικοκυριών συνθέτει το 50% του ΑΕΠ στη Νότια Κορέα, αλλά το 70% στην Τουρκία», προσθέτει. «Οι πληθυσμοί της Κίνας και την Ινδίας είναι παρόμοιοι σε μέγεθος, αλλά οι δημογραφικές τους τάσεις είναι πολύ διαφορετικές. Το ίδιο και το εταιρικό τοπίο: Το 60% των εταιρικών εσόδων της Λατινικής Αμερικής το κατέχουν οικογενειακές επιχειρήσεις, αλλά στην Ινδία είναι το 50% και στην Κίνα το 30%».

Η Κίνα σπάει το καλούπι

Για πολλούς, το πρόβλημα του πού να κατατάξει κανείς την Κίνα τονίζει το δίλημμα των αναδυόμενων αγορών. Με όρους ισοτιμίας αγοραστικής δύναμης, η Κίνα είναι ήδη η μεγαλύτερη οικονομία του κόσμου και, ωστόσο, ακόμη κατηγοριοποιείται ως αναδυόμενη. Η χώρα έχει ποσοστό αλφαβητισμού 96%, σιδηρόδρομο υψηλής ταχύτητας μεγαλύτερο από όλων των υπόλοιπων χωρών μαζί και περισσότερους φοιτητές από κάθε άλλη χώρα.

Το χρηματιστήριό της, αξίας σχεδόν 8 τρισ. δολαρίων, είναι το δεύτερο μεγαλύτερο του κόσμου μετά το αμερικανικό και η εγχώρια αγορά ομολόγων της, αξίας 5,5 τρισ. δολαρίων, κατέχει την τρίτη θέση στον κόσμο, μετά την αμερικανική και την ιαπωνική. Ωστόσο, οι εγχώριες μετοχές της -χωρίς να μετρήσουμε εκείνες που είναι στο Χονγκ Κονγκ- και τα ομόλογά της βρίσκονται μόλις οριακά στους MSCI EM και JPMorgan EMBI+, τους κύριους δείκτες μετοχών και ομολόγων του κόσμου.

Το χρηματιστήριό της, αξίας σχεδόν 8 τρισ. δολαρίων, είναι το δεύτερο μεγαλύτερο του κόσμου μετά το αμερικανικό και η εγχώρια αγορά ομολόγων της, αξίας 5,5 τρισ. δολαρίων, κατέχει την τρίτη θέση στον κόσμο, μετά την αμερικανική και την ιαπωνική. Ωστόσο, οι εγχώριες μετοχές της -χωρίς να μετρήσουμε εκείνες που είναι στο Χονγκ Κονγκ- και τα ομόλογά της βρίσκονται μόλις οριακά στους MSCI EM και JPMorgan EMBI+, τους κύριους δείκτες μετοχών και ομολόγων του κόσμου.

Κατά συνέπεια, μεγάλο μέρος των ευκαιριών και των κινδύνων που αντιπροσωπεύουν τα κινεζικά περιουσιακά στοιχεία παραμένει ευρέως απομονωμένο από τους διεθνείς επενδυτές.

Τον Ιούνιο, ο MSCI αποφάσισε να μη συμπεριλάβει το κινεζικό χρηματιστήριο που απευθύνεται μόνο σε εγχώριους επενδυτές (A-share stock exchange) στον δείκτη, λόγω ανησυχιών που σχετίζονταν με την κυβέρνηση.

Η συμπερίληψη σε ένα δείκτη μπορεί να ακούγεται ως σχετικά ασήμαντη λεπτομέρεια αλλά, στην πραγματικότητα, τέτοιοι δείκτες συγκεντρώνουν τεράστια οικονομική δύναμη. Η ικανότητα των διαχειριστών κεφαλαίων αξιολογείται από το αν μπορούν -ή όχι- να δημιουργήσουν αποδόσεις που υπερβαίνουν εκείνες του κυρίαρχου δείκτη στην κατηγορία τους. Αυτό οδηγεί σε μία τάση ολόκληρης της βιομηχανίας να αγοράζει μετοχές και ομόλογα που περιλαμβάνονται σε κάποιον δείκτη και άρα στον περιορισμό του κινδύνου ότι ένας διαχειριστής κεφαλαίων θα υποαποδώσει έναντι αυτού κατάφορα.

Η εισαγωγή ακόμη και ενός μικρού μέρους των τεράστιων αγορών μετοχών και ομολόγων της Κίνας στους δείκτες των αναδυόμενων χωρών θα μπορούσε να δημιουργήσει χρηματοπιστωτικό σεισμό, αναγκάζοντας αποτελεσματικά τους διαχειριστές κεφαλαίων που φιλοδοξούν να φτάσουν τις επιδόσεις ενός δείκτη, να φορτωθούν κινεζικά περιουσιακά στοιχεία.

Ο Πίτερ Μάρμπερ, διαχειριστής της Loomis Sayles, αντιπροσωπεύει μία ευρέως διαδεδομένη άποψη ότι το μέγεθος της Κίνας μπορεί να σπάσει το καλούπι της αναδυόμενης αγοράς.

«Η Κίνα είναι τόσο τεράστια, που αν μπει (ολόκληρη) στους δείκτες των αναδυόμενων αγορών θα κάνει τα πάντα να φαίνονται μικρά, οπότε απαιτείται να αντιμετωπίζουμε την Κίνα ως ξεχωριστή κατηγορία», λέει. Αλλά αν η Κίνα μείνει έξω από τέτοιου είδους δείκτες, μπορεί κάποιοι να επιμείνουν ώστε και η Ινδία να αντιμετωπιστεί ξεχωριστά, επισπεύδοντας τη διάσπαση των δεικτών των αναδυόμενων αγορών.

Όπως είναι τα πράγματα, λέει ο κ. Μάρμπερ, οι δείκτες των αναδυόμενων αγορών αναμειγνύουν επενδυτικά στοιχεία που ποικίλλουν από «σκουπίδια» μέχρι υψηλής ποιότητας, καθιστώντας τους επενδυτές ανίκανους να αξιολογήσουν κατάλληλα τους κινδύνους και αποτρέποντάς τους από το να επενδύσουν.

Αυτές οι αντιφάσεις απειλούν να στείλουν τον όρο «αναδυόμενες αγορές» στα σκουπίδια. Αλλά αν ακολουθήσει το όμοιό του, «τρίτος κόσμος», σε πραγματική εξαφάνιση, το πέρασμά του θα εγείρει το ερώτημα του τι -αν μη τι άλλο- θα έπρεπε να τον αντικαταστήσει.

© The Financial Times Limited 2015. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα