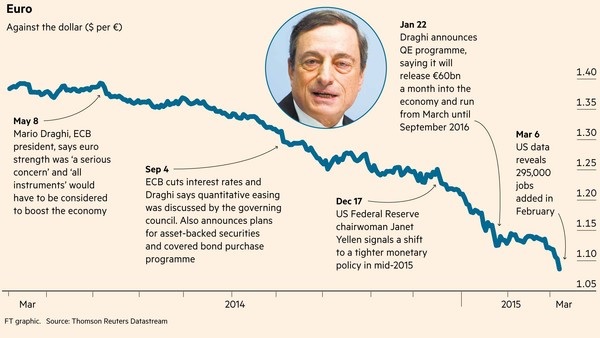

Ευρώ: σε μια ορμητική πορεία προς ισοτιμία 1:1 με το δολάριο; Το ημερολογιακό έτος 2015 ξεκίνησε με το Ευρώ να αποτιμάται στα 1,21 δολάρια. Την Τρίτη, λίγες ώρες μετά από τις τελευταίες ανακοινώσεις του προέδρου της Ευρωπαϊκής Κεντρικής Τράπεζας, το ενιαίο νόμισμα έσπασε το ψυχολογικό όριο του 1,10$, ένα σημαντικό όριο, που το κοινό ευρωπαϊκό νόμισμα για τελευταία φορά είχε αγγίξει στο καλοκαίρι του 2013.

Μάλιστα, μετά τις ανακοινώσεις για την απασχόληση στις ΗΠΑ την Παρασκευή, το Ευρώ ξαναπήρε την κάτω βόλτα, φτάνοντας κάτω από το 1,09$, χάνοντας συνολικά πάνω από 10% από την αρχή του έτους. Η ανοδική πορεία που σημειώθηκε τη Δευτέρα σταμάτησε για την ώρα την πτώση του κοινού ευρωπαϊκού νομίσματος. Αλλά οι συζητήσεις για ισοτιμία 1:1 όλο και πληθαίνουν μεταξύ των νομισματικών κύκλων.

«Το γεγονός ότι η αγορά κινείται προς την κατεύθυνση της ισότητας των δύο νομισμάτων, είναι ένα ρίσκο», ανέφερε η Jane Foley, επικεφαλής για τη συναλλαγματική στρατηγική της Rabobank. «Είναι κάτι που θα μπορούσε να συμβεί μέσα στη χρονιά που διανύουμε» πρόσθεσε. «Η τάση φαίνεται να πηγαίνει προς τα εκεί [ισότητα] και βλέπουμε μια ισχυρή πιθανότητα για ισοτιμία 1:1 μέσα στη χρονιά», όπως αναφέρει o Divyang Shah, σύμβουλος για τις παγκόσμιες αγορές της IFR Markets.

H απόσταση από τον προηγούμενο Μάιο, οπότε το Ευρώ κυμαινόταν στα 1,40$, μοιάζει να είναι σαν τη μέρα με τη νύχτα. Τότε ο κ. Ντράγκι είχε εκφράσει ανησυχίες για την ισχύ του Ευρώ κι είχε δηλώσει ότι είναι αναγκαίο να αναληφθεί δράση.

Ένα αδύναμο Ευρώ είναι πάντως προς το συμφέρον του κ. Ντράγκι, ακόμα κι αν αυτό δεν πρόκειται να το παραδεχτεί ποτέ. Ένα αδύναμο Ευρώ θα ανεβάσει τον πληθωρισμό στις αδύναμες οικονομίες της Ευρωζώνης που υποφέρουν από χαμηλή ανάπτυξη και αποπληθωρισμό.

Όπως δήλωσε πάντως ο κ. Ντράγκι τον Ιανουάριο, η ισοτιμία με το δολάριο δεν συνιστά έναν από τους στόχους του σχεδιασμού από μέρους της ΕΚΤ: «Είναι σημαντική [η ισοτιμία] για την σταθερότητα των τιμών και για την ανάπτυξη, αλλά δεν είναι στόχος των πολιτικών μας». Τη Δευτέρα ο κ. Ντράγκι έβαλε μπρος τις μηχανές, καθώς τέθηκε σε ισχύ η πολιτική ποσοτικής χαλάρωσης της ΕΚΤ, την οποία είχε εξαγγείλει από το Σεπτέμβριο.

Η προσπάθεια για πτώση του Ευρώ αποτελεί απόκλιση σε σχέση με την ως τώρα πολιτική της ΕΚΤ. Η Κεντρική Τράπεζα της Ευρώπης οδεύει προς μία πιο χαλαρή νομισματική πολιτική, την ώρα που η Ομοσπονδιακή κεντρική Τράπεζα των ΗΠΑ κινείται προς την αντίθετη κατεύθυνση, σύμφωνα με δηλώσεις της επικεφαλής της Fed, Janet Yellen, το Δεκέμβρη.

Αναλυτές συναλλαγματικών ισοτιμιών έχουν εκπλαγεί από την ταχύτητα καθόδου της ισοτιμίας. Οι αναλυτές της Danske Bank είχαν προβλέψει ότι προς το τέλος Φεβρουαρίου η ισοτιμία θα έφτανε νέα ιστορικά χαμηλά. Την τελευταία βδομάδα δήλωσαν ότι η πτώση έχει ήδη αρχίσει την προβλεπόμενη πορεία της, αλλά σε γρηγορότερο ρυθμό απ' ότι φανταζόντουσαν. Τίποτα δε φαίνεται να στέκεται εμπόδιο σε αυτήν την καθοδική πορεία. Και παρότι τα στοιχεία για την απασχόληση στις ΗΠΑ είναι σταθερά θετικά τους τελευταίους μήνες, οι δείκτες της αμερικανικής οικονομίας δεν έχουν φτάσει όλοι τον στόχο τους.

Επιπλέον, ο δείκτης οικονομικών εκπλήξεων (surprise index) της Citigroup για τις ΗΠΑ έπεσε στο κατώτερο επίπεδό του από το 2012, ενώ ο αντίστοιχος δείκτης για την Ευρωζώνη βρίσκεται στο ανώτατο επίπεδο από τα μέσα του 2013, σημειώνει η Kathleeen Brooks του Forex.com. «Ο ρυθμός πτώσης του Ευρώ αποτελεί έκπληξη. Φαίνεται ασταμάτητος».

Ο Daragh Maher, αναλυτής συναλλαγματικών ισοτιμιών της HSBC, αναφέρει πως αυτή τη στιγμή υπάρχει momentum προς μια ισοτιμία 1:1, προσθέτει ωστόσο, ότι είναι ριψοκίνδυνο να υποθέσουμε πως μια μεγάλη περίοδο πτώσης – όπως την περασμένη βδομάδα, οπότε το Ευρώ έπεσε κατά 3% σε σχέση με το δολάριο – θα την ακολουθήσει και μία άλλη.

«Αυτός είναι ο κίνδυνος. Βρισκόμαστε σε μια περίοδο ηρεμίας αναφορικά με τη ροή δεδομένων», όμως έσπευσε να προσθέσει, ότι στις 18 Μαρτίου αναμένεται η επόμενη ανακοίνωση για τα σχέδια της Fed.

Οι αναλυτές συναλλαγματικών ισοτιμιών αναθεωρούν διαρκώς τις προβλέψεις τους για το Ευρώ προς τα κάτω, αν και δεν θέλουν να δεσμευτούν για το αν η ισοτιμία θα φτάσει το 1:1. Έχοντας προβλέψει ότι η ισοτιμία θα φτάσει το 1,10$ σε έξι μήνες, η Danske προβλέπει τώρα 1,05 για την ίδια περίοδο. Η Rabobank επιφυλάσσεται μεν ως προς μια απόλυτη 1:1 αντιστοιχία, αλλά αναθεωρεί κι αυτή τις προβλέψεις της προς τα κάτω, όπως μας πληροφόρησε η κα Foley.

Η κα Foley παραπέμπει σε έναν ακόμη άγνωστο παράγοντα που θα μπορούσε να οδηγήσει το δολάριο σε πτώση: τις απόψεις των πολιτικών και του υπεύθυνου για τη νομισματική πολιτική Υπουργείου Οικονομικών των ΗΠΑ σχετικά με τον ενδεχόμενο αρνητικό αντίκτυπο που η πτώση του Ευρώ θα μπορούσε να έχει στις αμερικανικές επιχειρήσεις.

Ο Jack Lew, Υπουργός Οικονομικών, δήλωσε ότι θα «απαντήσει σκληρά στις προσπάθειες κάποιων να αποκτήσουν αθέμιτο εμπορικό πλεονέκτημα μέσω συναλλαγματικών ισοτιμιών», παρότι εξαίρεσε από αυτήν την κατηγορία την Ευρώπη.

Ένας ακόμα παράγοντας που βαρύνει στην κρίση των αναλυτών είναι οι συνομιλίες της ΕΚΤ με την Ελλάδα σε ό,τι αφορά στην αποπληρωμή του χρέους της. Άγνωστο είναι επίσης για πόσο ακόμα η Ευρώπη είναι διατεθειμένη να αποδέχεται την πτώση του νομίσματός της. Η κα Brooks υπενθυμίζει ότι η Γερμανία ήταν επιφυλακτική στο να εγκρίνει την ποσοτική χαλάρωση. «Παραδοσιακά αρέσκεται στα ισχυρά νομίσματα», αναφέρει.

Έτσι το ερώτημα είναι αν η Ευρώπη θα χωνέψει μία περαιτέρω αποδυνάμωση του νομίσματός της σαν αυτή που βίωσε η Ιαπωνία, από τότε που το Γιεν άρχισε να υποτιμάται στο τέλος του 2012. «Ίσως [η Ευρώπη] θέλει να δει το Ευρώ να αποδυναμώνεται, όμως δε θέλει να χάσει τον έλεγχό του», καταλήγει η κα Βrooks.

© The Financial Times Limited 2015. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Η «10% συν 10%» υπόσχεση της Alpha Bank

Η «10% συν 10%» υπόσχεση της Alpha Bank Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας

Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας  Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου

Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο

Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο