ΑΑΔΕ: Θα διαβάσατε ίσως ότι μόνο 65 «γενναίοι» τόλμησαν, έως την ημέρα που είχαν βγει οι σχετικές πληροφορίες, να αμφισβητήσουν τον ενιαίο τεκμαρτό τρόπο φορολόγησης στους ελεύθερους επαγγελματίες.

Δεν είναι παράξενο, διότι τεχνηέντως είχε ήδη «γίνει γνωστό», από τότε που ανακοινώθηκε ο νέος τρόπος φορολόγησης, που υλοποιεί η ΑΑΔΕ (φωτ. ο Γιώργος Πιτσιλής), ότι όποιος θελήσει να τον αμφισβητήσει, θα πρέπει να περάσει από 40 κύματα.

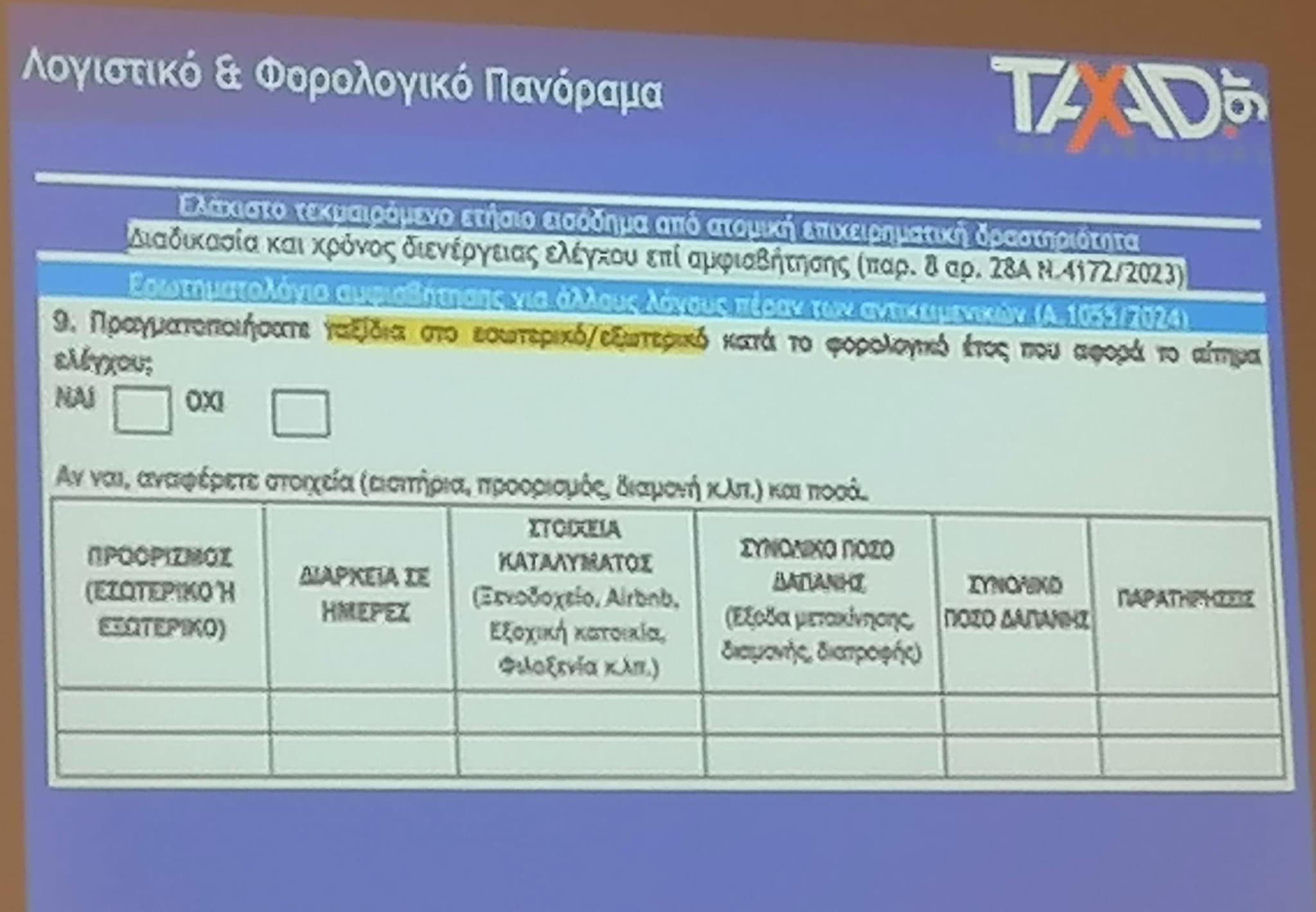

Η στήλη δεν περίμενε, όμως, ότι σε μια από τις οθόνες της διαδικασίας αμφισβήτησης θα υπάρχουν ερωτήματα για το αν κάποιος ταξίδεψε στο εξωτερικό ή και στο… εσωτερικό, όπου πρέπει να αναφερθεί α) η διάρκεια σε ημέρες, β) ο προορισμός, γ) τα στοιχεία του καταλύματος και δ) το συνολικό ποσό δαπάνης, ήτοι έξοδα μετακίνησης, διαμονής και διατροφής!

Παραλίγο θα ζητούσαν και τα ονόματα από τις… ταβέρνες.

Ωστόσο, έχουμε την απορία πώς ακριβώς θα διαπιστώσουν την ακρίβεια αυτών των στοιχείων ή την απόκρυψη ταξιδιών. Θα κάνουν διασταύρωση με καταλύματα στην Ελλάδα; Κι αν ο άλλος πήγε στο εξωτερικό, θα κάνουν διασταύρωση το όνομά του με τις λίστες εισιτηρίων στις αεροπορικές εταιρείες ή θα βγάλουν ένταλμα της Ιντερπόλ για να δουν αν έμεινε σε κάποιο ξενοδοχείο;

Περισσότερο συνειδητή ταλαιπωρία όποιου νομοταγούς θελήσει να αμφισβητήσει τον φόρο μάς θυμίζει. Θες να πληρώσεις λιγότερα και επιμένεις; Γράφε τώρα, να δούμε πόση υπομονή έχεις, πονηρούλη!

Για του λόγου το αληθές, η φωτό της οθόνης όπως αναρτήθηκε από λογιστή στο «Χ».

NOVA: Χωρίς να επιβεβαιώνονται επί του παρόντος, οι φήμες ότι πλησιάζει η πώληση της Nova έχουν αρχίσει να πυκνώνουν.

Δεν έχει, όμως, ακόμα οριστικοποιηθεί ο αγοραστής. Ενδιαφέρον υπάρχει, τόσο εντός όσο και εκτός Ελλάδας, και μάλλον «ζυγίζονται» οι προσφορές.

Υπενθυμίζεται ότι τον περασμένο μήνα ο επικεφαλής της BC Partners Νίκος Σταθόπουλος είχε αναφέρει με νόημα πως έχουν ξεκινήσει διαδικασίες με στόχο να παρουσιαστεί ένας λεπτομερής φάκελος στους περίπου 30 επίδοξους αγοραστές.

Από το βήμα των Δελφών είχε επισημάνει και το μεγάλο ενδιαφέρον που υπήρχε εκείνη τη στιγμή.

ENERGEAN: Ακόμα μια ανακάλυψη κοιτάσματος φυσικού αερίου ανακοίνωσε η εταιρεία, αυτή τη φορά στην Αίγυπτο.

Το κοίτασμα αναμένεται να τεθεί σε παραγωγή το τρίτο τρίμηνο του έτους. Θυμίζουμε ότι τον Φεβρουάριο τέθηκε σε παραγωγή το κοίτασμα Karish North στη θάλασσα του Ισραήλ, ενώ το επόμενο διάστημα αναμένεται να ληφθεί η τελική επενδυτική απόφαση για την ανάπτυξη του Katlan, επίσης στο Ισραήλ.

Στις «πλούσιες» εξελίξεις αξίζει να προστεθεί το γεγονός πως μέχρι τέλος καλοκαιριού αναμένεται η επιβεβαιωτική γεώτρηση στο κοίτασμα Anchois στο Μαρόκο.

Στο εξωτερικό, βλέπετε, οι αδειοδοτικές διαδικασίες τρέχουν με άλλους ρυθμούς απ' αυτούς στην Ελλάδα…

DIMAND: Την τροποποίηση του προγράμματος buyback που είχε αποφασίσει η περσινή τακτική γενική συνέλευση εισηγείται στους μετόχους το Δ.Σ. της εισηγμένης.

Η εταιρεία δεν έκανε χρήση επαναγοράς και το Δ.Σ. εισηγείται να παραταθεί επί διετία η ισχύς του, χωρίς καμία άλλη τροποποίηση στους όρους του.

AEGEAN: Προς νέο ρεκόρ εσόδων οδεύει η αεροπορική φέτος, σύμφωνα με την Optima Bank. Η αεροπορική ανακοινώνει σήμερα αποτελέσματα πρώτου τριμήνου, με τη χρηματιστηριακή να περιμένει αύξηση εσόδων 13,8% στα 260 εκατ. ευρώ, στο παραδοσιακά πιο αδύναμο τρίμηνο της χρήσης.

Στην κάτω γραμμή προβλέπει ζημιές 23,2 εκατ. ευρώ λόγω υψηλότερων χρηματοοικονομικών δαπανών και κόστους αποσβέσεων, καθώς και λόγω συναλλαγματικών απωλειών.

Η Optima σημειώνει ότι η θετική δυναμική αναμένεται να διατηρηθεί και τα επόμενα τρίμηνα, λόγω των ιστορικών υψηλών σε προκρατήσεις και πτήσεις. Προβλέπει δε ότι η αεροπορική θα υπογράψει εντός του έτους νέες συμφωνίες, επεκτείνοντας περαιτέρω το δίκτυό της με νέες πτήσεις κοινού κωδικού.

ΜΟΤΟΔΥΝΑΜΙΚΗ: Αισιόδοξος εμφανίστηκε χθες ο πρόεδρος και διευθύνων σύμβουλος Πάρης Κυριακόπουλος για την πορεία της εισηγμένης το 2024, βλέποντας άνοδο και στους τρεις τομείς δραστηριότητάς της: Τις μηχανές Yamaha, την ενοικίαση αυτοκινήτων (αντιπροσωπεία της Sixt) και τα αυτοκίνητα της Porsche.

Σημαντικές επενδύσεις γίνονται για την αύξηση του στόλου της Sixt, καθώς η αγορά του Rent A Car ωφελείται σε χρονιές ανοδικής πορείας του εισερχόμενου τουρισμού, όπως προβλέπεται η φετινή για την Ελλάδα.

Στο μέτωπο της Porsche, το νέο Cayenne (σε αντίθεση με πέρυσι) θα ενισχύσει σε δωδεκάμηνη βάση τα αποτελέσματα της Μοτοδυναμικής, ενώ οφέλη θα προκύψουν και από το αναμενόμενο λανσάρισμα του νέου Macan.

Σε ό,τι αφορά τις μηχανές Yamaha, μεταξύ άλλων, υποσχόμενη είναι και η αγορά της Ρουμανίας, η οποία αν και μικρή σε μέγεθος παρουσιάζει ισχυρούς ρυθμούς ανάπτυξης.

ELVALHALCOR: Ισχυρές πιέσεις δέχτηκε η μετοχή μετά την ανακοίνωση των οικονομικών αποτελεσμάτων πρώτου τριμήνου. Εκλεισε στο 1,982 ευρώ, με τις απώλειες να φτάνουν το 3,79% και τον τζίρο να ξεπερνά τις 700 χιλιάδες ευρώ.

Το χαμηλό έτους βρίσκεται στο 1,778 ευρώ από τις 16 Απριλίου. Το υψηλό στα 2,395 ευρώ από τις 30 Ιανουαρίου.

CENERGY: Ακριβώς αντίθετη η πορεία για την έτερη θυγατρική του ομίλου. Νέο ιστορικό υψηλό πέτυχε χθες, κλείνοντας στα 9 ευρώ (+4,05%). Η μετοχή έχει δώσει απόδοση 31% από τις 16 Απριλίου, όταν ξεκίνησε την τελευταία ανοδική κίνηση (άξιο αναφοράς ότι είναι η ίδια μέρα που η ElvalΗalcor βρέθηκε σε χαμηλό έτους).

Η εταιρεία δεν έχει απεμπολήσει τα σχέδια για κατασκευή μονάδας παραγωγής στις ΗΠΑ, ενώ πιθανώς ευνοείται και από το… άρωμα placements που επικρατεί το τελευταίο διάστημα στο Χρηματιστήριο. Εδώ και πολλούς μήνες ακούγονται φήμες για ένα τέτοιο εγχείρημα.

Η κίνηση, πάντως, τράβηξε υψηλότερα και τη μητρική Viohalco. Το κλείσιμο του τίτλου στα 6,58 ευρώ (+4,11%) κάλυψε τις προχθεσινές απώλειες. Απόδοση από το τοπικό χαμηλό 26,8%.

Το τελευταίο έγινε πάλι στις 16 Απριλίου!

QUEST: Καθαρά πτωτική η συνεδρίαση για τη μετοχή, στον απόηχο της ανακοίνωσης μειωμένων αποτελεσμάτων τριμήνου. Ολοκλήρωσε τη συνεδρίαση στα 5,48 ευρώ, με τις απώλειες να φτάνουν το 4,03%.

Ολη τη χρονιά, με εξαίρεση ελάχιστες συνεδριάσεις, η μετοχή κινείται μεταξύ 5 και 6 ευρώ. Δύο φορές το τελευταίο δίμηνο ακούμπησε το πάνω όριο και αμέσως διόρθωσε.

ΤΙΤΑΝ: Γεννούν και τα… κοκόρια στη μετοχή. Τέσσερις συνεχόμενες ανοδικές συνεδριάσεις έφεραν το νέο ιστορικό υψηλό των 32,2 ευρώ. Η απόδοση από την αρχή του χρόνου πλέον ανέρχεται στο 50%.

Αν πιστέψουμε την ανάλυση της Eurobank Equities που έδωσε τιμή-στόχο τα 40,5 ευρώ, έχουμε ακόμα δρόμο.

LAVIPHARM: Μια ανάσα από το ιστορικό υψηλό ο τίτλος, με το χθεσινό κλείσιμο στο 0,964 ευρώ (+0,42%).

Μετά το κλείσιμο ανακοίνωσε μικρή αύξηση πωλήσεων το πρώτο τρίμηνο, στα 15 εκατ. ευρώ, στις οποίες δεν περιλαμβάνονται τα σκευάσματα Lonarid N, Lonalgal και Flagyl. Αυξημένα στο 1,1 εκατ. ευρώ (+87%), ήταν, αντίθετα, τα κέρδη.

Τα μεγέθη επιβαρύνθηκαν με 340 χιλιάδες ευρώ από απεικόνιση της αποτίμησης των προγραμμάτων stock award και stock option.